种业公司上市及新三板挂牌情况研究

2018-05-15吕小明王赫扬罗凯世

吕小明 赵 威 王赫扬 罗凯世

(1现代种业发展基金有限公司,北京100089;2北京先农投资管理有限公司,北京100089)

种业作为我国农业的核心生产力,具有战略性、基础性地位,一直以来受到国家的高度关注,近年来中央一号文件也屡次重点提及。上市及新三版挂牌种业公司作为我国种业发展的领头羊,代表着我国先进的种业生产水平,直接影响着国民经济的发展和国际竞争地位,对国家来说尤为重要。研究我国上市及新三版挂牌的种业公司在资本市场的行为特点,可以为我国种业企业的发展及有关部门的决策提供新的思路。

1 上市种业公司概况

截至2016年12月31日,我国种业上市公司共有9家,按上市时间排序分别为丰乐种业、隆平高科、农发种业、万向德农、敦煌种业、登海种业、奥瑞金、荃银高科以及神农基因。其中,主板5家、中小板1家、创业板2家、美国纳斯达克1家(表1)。

表1 上市种业公司信息统计表

1.1 种业上市公司在农业板块中占重要地位 截至2016年12月31日,根据证监会行业分类标准,农林牧渔业门类上市公司共45家,其中农业类15家、林业类4家、畜牧业类14家、渔业类10家、农林牧渔服务业类2家。9家种业上市公司占农业类上市公司及奥瑞金共计16家公司的56.25%,占农林牧渔类上市公司及奥瑞金共计46家公司的19.57%,体现了种业在农业生产和农林科技中的核心地位。

1.2 2010年以来,种业公司IPO速度放缓 2010-2016年,农林牧渔业门类公司IPO数量16家,其中种业公司只有荃银高科和神农基因2家,占农林牧渔类公司IPO总量的12.5%。种业公司IPO进程较2010年之前放缓。自2011年神农基金IPO后至今,没有一家种业企业单独实现IPO。

1.3 盈利性和成长性整体弱于农业板块平均水平 按照2016年12月31日收盘价计算,45家农林牧渔类上市公司市值总计5548.19亿元,平均市值123.29亿元。其中,国内8家种业上市公司总市值722.49亿元,占农林牧渔类上市公司市值总额的13.02%;国内8家种业上市公司平均市值90.31亿元,是农林牧渔类上市公司平均市值的73.25%。

2016年,国内8家种业上市公司的平均净资产收益率为3.68%,低于农林牧渔类上市公司平均净资产收益率5.89%。其中,登海种业、万向德农及隆平高科的净资产收益率均超过10%,分别为17.93%、13.59%及12.53%;敦煌种业的净资产收益率为负值,为-24.86%。说明种业上市公司整体的盈利能力略低于农业板块的平均水平。

2016年,国内8家种业上市公司连续3年的归属母公司股东的净利润复合增长率平均水平为-197.74%,农林牧渔类上市公司连续3年的归属母公司股东的净利润复合增长率平均水平为783.91%。国内8家种业上市公司连续3年营业收入复合增长率平均水平为25.57%,农林牧渔类上市公司连续3年营业收入复合增长率平均水平为39.24%。国内8家种业上市公司营业收入复合增长率及净利润复合增长率双双低于农林牧渔类上市公司的平均水平,说明种业上市公司近几年受政策及市场因素的影响整体成长能力较弱。

1.4 行业集中度与种业发达国家差距明显 自2012年起,种业上市公司(含大北农)的种子业务总收入稳定在70亿元以上,其中2015年达到峰值73.42亿元。在这期间,上市公司数量并未发生变化,说明种业上市公司的种子业务经营平稳,但2016年下降3%。

从图1可以看出,从2010年到2016年,我国上市种业公司种业营收占国内种业市值百分比一直保持在10%左右;而在美国,种业前十强共占据73%左右的种子市场份额。我国市场集中度有待进一步提高,上市种业公司作为行业领军企业,其营收规模有待进一步增长。

图1 上市种企营收与种业市值对比图

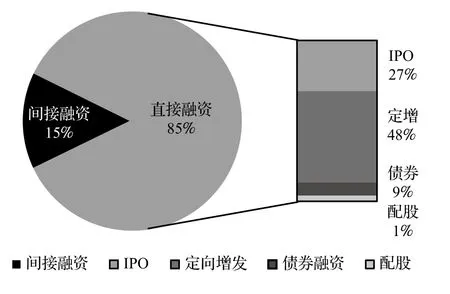

1.5 资本市场表现差异大 截至2016年12月31日,国内沪深两市上市的8家种业公司,自上市以来累计募集资金规模达到146.38亿元,其中直接融资124.86亿元,间接融资21.52亿元,直接融资中IPO金额为38.84亿元,定向增发金额为70.64亿元,发行债券金额为13.80亿元,配股1.58亿元。

从图2可以看出,直接融资在我国种业上市公司的融资结构中具有主导优势,占比达85%;直接融资中以股权形式融资的IPO及定向增发方式共占比75%,以债券形式融资占比9%,股权融资比例是债券融资比例的8倍多。

图2 种业上市公司募资情况分析图

同时,根据Wind资讯的数据,对国内沪深两市8家种业上市公司近10年来的并购事件进行统计,发现不同种业上市公司利用上市平台融资及并购情况发生明显分化(表2)。

表2 主板上市种业公司并购事件统计表

隆平高科、农发种业是资本市场上较为活跃的企业,近些年围绕具有一定研发优势及营销能力的企业开展并购事件31起,丰富了业务品类,扩宽了销售渠道。隆平高科于2014年通过定向增发引入“中信集团”等战略投资者,成功融资30.5亿元,为实施重大战略项目、推进产业转型升级注入了强大动力。

登海种业、荃银高科及万向德农与资本市场的紧密度较为松散,近些年主要是围绕市场终端销售型种子企业开展了并购事件23起,延伸了销售渠道。但荃银高科与中植系的控制权之争,暴露出荃银高科股权结构过于分散,导致公司无法形成稳定的中长期经营战略。

丰乐种业、敦煌种业、神农基因3家企业的并购动作较少,资本市场乏善可陈。其中,丰乐种业和敦煌种业可能是因为国有控股,投资决策不灵活;神农基因上市不久,超募资金未用完,发展战略不太明晰。

2 新三板挂牌

截至2016年12月31日,国内新三版挂牌的种业企业共计61家,营业总收入共计86.83亿元,净利润共计12.15亿元;以营业总收入的70%估算,新三板企业占全国种业总市值的8.24%。

2.1 种业公司挂牌新三版意愿强烈 2014年新三板市场正式成为一个全国性的证券交易市场,在第1年的萌芽期,挂牌新三版的种业企业数量为8家;此后越来越多的种业企业通过新三板走进资本市场,2015年挂牌新三版的种业企业数量为26家,2016年为27家。

由图3可以看出,2014-2016年的3年时间里,每年登陆新三版的企业中,种业企业占农林牧渔类企业的比例从26.67%上升至38.57%,年均增幅达20.33%。可见,种业公司与大农业领域的其他企业相比,对资本市场的动向更加敏感,对接资本市场的能力更强,通过资本市场谋求发展的愿望更加强烈。

图3 种业企业新三版挂牌进度图

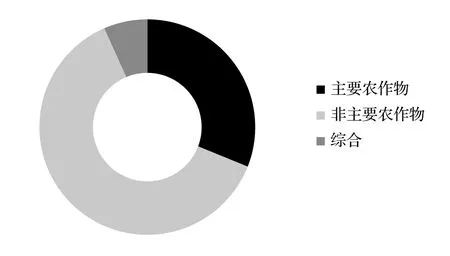

2.2 挂牌企业以非主要农作物种业企业为主 挂牌新三板的61家种业企业中,有19家的主营业务为主要农作物种子的销售,占比31.15%,有38家的主营业务为非主要农作物种子的销售,占比62.30%,有4家的主营业务兼而有之,占比6.55%(图 4)。

图4 种业企业按作物种类分布图

2.3 进入创新层比例偏低 截至2016年12月31日,挂牌新三板的61家种业企业中,创新层的企业有中喜生态、垦丰种业、红枫种苗、帮豪种业、鲜美种苗5家企业,占比8%,其余为基础层(图5)。按证监会分类标准,新三版农林牧渔门类企业数量为184家,创新层企业数量为29家,占比15.76%。全国新三版企业数量共计9460家,创新层企业占比14%。种业企业进入创新层的比例仅为行业平均水平一半,可见,种业企业的盈利性、成长性和市场认可度还有很大的提升空间。

图5 新三版种业上市公司层属分布图

2.4 已有ST和主动退市企业出现 鑫秋农业因近几年国内棉花市场持续低迷而导致业绩有较大幅度的下滑被ST,同时由于涉嫌通过虚假采购、虚假销售等手段进行财务造假,在种业市场引起不小的风波。七河生物、万农高科也都由于市场竞争激烈,存在不同程度的业绩下滑而被迫终止挂牌。华绿生物主动退出,谋求在主板上市。

3 结论与展望

3.1 结论 种业处在农业产业链的上游,作为我国农业发展的核心生产力,起着方向盘和驱动器的作用。同时,因其具有的高科技属性及相对应的盈利潜力,一直以来受到资本市场的青睐,在资本市场的表现比较活跃,是资本市场上农业板块的重要组成部分。我国上市及新三版挂牌种业公司的种子业务营收总和约占我国种子市场总市值的20%左右,而在美国,种业前十强占据了73%左右的种子市场份额,我国种业行业的市场集中度有待进一步提高。由于种业行业的周期性强及易受自然灾害影响的特点,使得种业行业目前的盈利能力还没有完全释放,仍属于弱势行业。

3.2 展望 2016年玉米临时收储政策的调整直接导致我国子粒玉米种植面积下降200多万hm2,从而间接导致了以敦煌种业、万向德农等上市种业企业为代表的玉米种业企业的营业收入有较大幅度的下降。根据农业部种植业管理司印发的《2018年种植业工作要点》的通知,东北地区重点压减寒地低产区粳稻面积,长江流域重点压减双季稻产区籼稻面积,力争水稻面积调减67万hm2以上。玉米临储政策的调整及水稻面积的调减是我国农业供给侧结构性改革的深化和落地,未来的力度会持续加强,这无疑对我国种业市场的中流砥柱——以“两杂”作物为主营业务方向的种业公司带来不小的冲击,这些公司很难保持利润持续稳定的增长。同时,以蔬菜、花卉及食用菌等非主要农作物为主营业务方向的种业企业则因人们消费水平的不断提高,生活需要的不断高涨,在农业供给侧结构性改革的影响下,迎来新的发展机遇,在新三板市场的表现比较活跃。从上市和新三板挂牌企业表现看,种业企业仍然存在盈利能力弱、创新能力不强的特点,单独上市和独自开展投资并购将越来越难,需要国家长期稳定的扶植。

4 政策建议

4.1 发展债券市场,优化种业企业融资结构 由于我国债券发行制度的严格限制,种业上市公司的债券融资比例普遍偏低,而存在严重的股权融资偏好,这样的融资结构提高了企业的融资成本,不利于公司的长远发展。债券融资既可以优化企业的融资结构,还可以降低企业的融资成本,因此建议有关部门适当放宽种业上市公司的债券发行条件,以此鼓励种业上市公司发债融资。

4.2 加强引导力度,提升种业企业资本化进程 通过资本市场进行资本运作,可帮助种业企业缓解流动资金和债务压力,进而助推优势种业企业进行横向拓展和纵向延伸,迅速做大做强。因此建议有关部门通过政府投资基金等渠道,引导丰乐种业、敦煌种业等上市公司优化股权结构,利用好上市平台,开展国内横向、纵向并购和国际化并购,短时间内快速提高市场占有率;引导中小种业企业尽快在行业和资本市场找准定位,抓住国企改革、国资改革、供给侧结构性改革等重大战略机遇,借助新三板或区域性股权交易市场平台,规范财务,提升价值,为进一步发展打下坚实基础。

4.3 规范分类标准,提升行业研究规划质量 当前制约种业研究的一个很大因素,是缺乏准确统一的行业分类统计信息。国家统计局的《国民经济行业分类标准》将农业的种业企业归属于0511种子种苗培育活动小类;农业部门通常以是否持有种子生产经营许可证作为行业划分依据;证券管理部门通常以业务营收占比作为企业归类依据,收集统计的企业财务、经营等相关信息,但尚未将种业作为独立的行业类别,种业企业经常被划分为农业种植类。各部门统计口径在划分标准和相互衔接方面缺乏统筹协调,建议主管部门加大工作力度,进一步明确种子企业的行业分类,以及不同分类标准的对接。在此基础上加强行业统计,保障基础数据资料的收集更加全面、准确,促进种业行业研究和规划发展。

参考文献

[1] 查奇芬,张贺胜,庞小欢.我国农业类上市公司竞争力评价实证研究 [J].广东农业科学,2009(12):298-302

[2] 骆仁林.种业上市公司财务绩效提升路径分析[J].安徽农业科学,2008,36(36):15835-15836

[3] 邵长勇.种业企业“新三板”上市的利弊分析[J].中国种业,2017(2):1-4