解构美团累加价值

2018-05-14庄帅

只要是基于累加价值的业务模式,烧钱和亏损都不是最危险的,重要的是业务能否持续成长、现金流能否保持强劲。只要符合这两项重要的指标,用户和商家就不会让美团跨掉,实现盈利只是阶段性的目标而已。

近1个月以来,包括美团、小米等中国互联网企业纷纷递交IPO申请,“独角兽”上市潮广为资本市场热议。不过,相对于小米上市,以“送外卖”起家的美团在IPO的过程中却招来市场的一些非议。如果要换个角度来看,靠送外卖就能够把自己送进港交所,这似乎也恰好说明了一个问题——真正的美团,不止大家想象得那么简单。

作为4年前开始持续研究美团的零售电商行业人士,笔者对美团不同阶段的战略和业务都做过深入的研究,在不同的场合也多次发表对于美团的看法。不过,还是有很多人表示看不懂美团。今年4月美团宣布收购摩拜单车之后,有朋友问我,美团无边界的业务扩张会不会带来失控的风险?

为了回答上述问题,笔者对美团和乐视的业务模式进行了深入研究,并提出“累加价值”的概念。在笔者看来,美团不仅不会重蹈乐视的覆辙,其成长性甚至要远远高于小米。

乐视输在累加价值

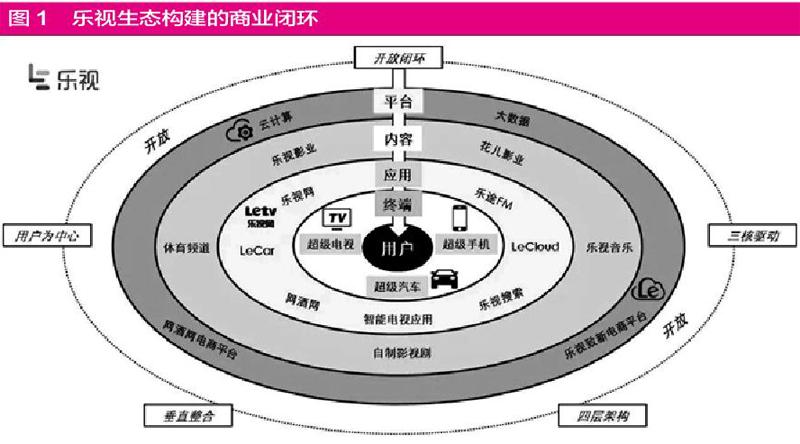

先谈谈乐视的3大核心业务——乐视网、乐视手机和乐视电视。

首先,乐视网烧钱换来的是版权,通过版权获取用户、广告收入和会员费。不过,问题是,烧钱换来的版权有累加价值吗?笔者在与不少投资人以及影视行业人士的交流中了解到,版权的累加价值其实是非常低的。这很好理解,用户永远都是“喜新厌旧”,不断追逐新的影视作品,旧影片虽然仍有部分用户会继续观看,但比例是极少的。而对于乐视手机和乐视电视而言,烧钱换来的却是持续贬值的电子设备。

笔者上述论述解释了为什么乐视“失血”的速度会如此之快。就是乐视所拥有的3大核心业务都不是累加价值业务,烧钱停止后无法继续产生现金流。也就是说,一旦乐视不再烧钱买版权,不再烧钱投广告提升手机和电视业务的销量,乐视的营业收入将迅速萎缩并造成业务停滞。

我们再将论述扩展到乐视生态的每一环。乐视生态所构建的商业闭环显示出来的内环、二环和三环的业务都无法累加价值,这就导致四环和五环成为无源之水,虽然它们合在一起看起来真的“很互联网”(见图1)。

美团不会重蹈覆辙

与京东和亚马逊一样,美团是强现金流式的累加价值业务模式,特别是近几年来发展起来的外卖、旅游、票务等业务更是如此。哪怕美团未来不再烧钱,对于那些习惯在美团上买电影票、订外卖的用户来说,还会继续使用美团的服务,商家也会继续在美团的平台上经营。这样,平台就实现了累加价值。

这也就能解释为什么亚马逊和京东连年亏损,却依然能够获得资本青睐。例如,亚马逊在Kindle、智能音箱、人工智能、无人技术、物流等方面持续投入;京东在金融、物流、无人技术等方面持续投入——它们上市以后仍然在持续地烧钱扩张业务。其实,只要是基于累加价值的业务模式,烧钱和亏损都不是最危险的,重要的是业务能否持续成长、现金流能否保持强劲。符合这两项重要的指标,用户和商家就不会让平台跨掉,实现盈利只是阶段性的目标而已。

根据艾瑞咨询的报告,生活服务电子商务行业的规模在2017年已经达2.71万亿元,预计到2023年将增长至8.01万亿元,年复合增长率高达19.8%。作为中国餐饮外卖行业的领军者,美团到店餐饮按交易金额计算的市场份额连续3年保持第一,市场份额也从2015年的31.7%增长至今年一季度的59.1%。此外,美团的收入也由2015年的40.19亿元增长至2016年的129.88亿元,同比增长223.17%;到了2017年,美团的收入进一步增长至339.28亿元,同比增长161.22%,收入在3年间增长超过7倍!

回看乐视。就算在危机尚未全面爆发的2016年,乐视全年实现营业收入219.51亿元,净利润5.55亿元——虽然实现了盈利,但账面上的资金窟窿却越来越大。乐视持续扩张那些没有累加价值的手机和电视业务,导致今天的局面也确实是有章可循。

对于美团无边界的业务扩张会不会带来类似乐视那样失控的风险,笔者已经通过上述分析给出了答案。下面需要回答的问题是:美团的估值为什么可以超越小米?

美团的估值超过小米?

对比乐视,笔者在上文提出“累加价值”的概念,同时,我们也能发现小米的3C品类(计算机、通信、消费类电子产品)存在着与乐视同样的问题。由于3C品类的不断的迭代与贬值导致用户流失,小米作为品牌商需要持续不断地投入巨额广告费用加快产品周转,以此获得更多的现金流和利润。但是,由于手机、电视等行业过于成熟且竞争永远激烈,小米和乐视无法形成垄断,所以这个死循环会持续存在。

5月3日,小米集团正式发布招股说明书,公开了企业内部的各项数据。从合并损益表中可以看出,小米在2017年的营销费用高达52.32亿元,占收入的4.6%,反观产品研发费用为31.51亿元,仅占收入的2.7%。

可以看到,2015年以来,小米每年在营销方面的开支皆高于产品研发,且两者间的差距也在逐年拉大(见表1)。

美团高频消费的特性和累加价值业务并不需要通过强化广告和营销推广来加快周转,因为高频业务需要的是加强用户体验和效率,培养用户的消费习惯即可。所以,从数据中可以看到,美团和小米正好相反——研发费用和营销推广费用占比差距在逐年缩小。

根據招股说明书数据,美团连续3年研发费用占收入比重超过10%,且研发费用呈现逐年递增的趋势。虽然美团的研发费用占收入比重也在逐年下滑,但可以看到,销售及营销费用占收入比回落得更快,这与小米形成强烈反差(见表2)。

2017年企业财报数据显示,Facebook的研发费用占收入比重最高,约为21%,百度刚刚超过14%,阿里巴巴为11%左右,腾讯约8%,亚马逊年度研发投入高达226亿美元位居全球第一,占营收比重高达12.73%。此外,英特尔、微软、谷歌等科技公司以及默沙东、诺华、罗氏等医药企业的研发费用占收入比例均超过10%。从这个角度来看,去年研发费用占比低于5%的苹果公司有滑向销售驱动的势头。而小米研发投入占比仅为2.7%,如果从研发投入的角度来分析,小米集团董事长兼CEO雷军将小米比作“苹果+亚马逊”显然有些言过其实了。

美团的技术创新则在于持续不断地技术投入,笔者了解到,美团目前正在研究的内容包括——可以通过骑手的实时定位以及消费者和商家的位置,持续优化路径规划的智能调度系统,在每日的高峰时段,该系统每小时路径计算可达29亿次;此外,美团还开发了基于AI自动驾驶技术的无人驾驶配送车。

不断地技术投入与研发成为美团三大利矛:开放平台、高频消费、累加价值的坚实基础,也为美团后续开拓其他盈利业务(如美团云、新零售业务等)提供了可能性和丰富的想象空间。对于美团三大利矛的详细论述,笔者会在《红周刊》持续与读者分享。

(作者系百联咨询创始人,更多作者观点详见微信公众号“庄帅零售电商频道”)