掘金一季报

2018-05-14刘增禄

刘增禄

编者按: 上市公司2017年年报披露尚未过半,2018年一季报披露工作就已经正式开跑。就目前来看,具有防御特性的医药股业绩继续稳定,机构资金的持续关注有望进一步提升其市场表现;钢铁水泥等传统周期性行业因大宗商品价格变动而使业绩表现继续良好。相对来说,当前市场中无论是个股表现还是政策预期都很强势的独角兽概念股,基本面方面却还有待进一步提升。

4月4日,上市公司2018年一季报正式“揭开帷幕”,市场资金的关注目光开始由此前的2017年年报转向更为“新鲜”的一季报。虽然最新披露的一季度业绩好坏并不能代表上市公司全年的业绩走势,但首季财报若能预喜对于投资者而言也能暂时吃个定心丸,毕竟无论是业绩的持续向好还是出现拐点,短期内还是可以降低投资者踩“雷”的风险,为其接下来的布局留出足够的思考时间。

一季报正式“公演”

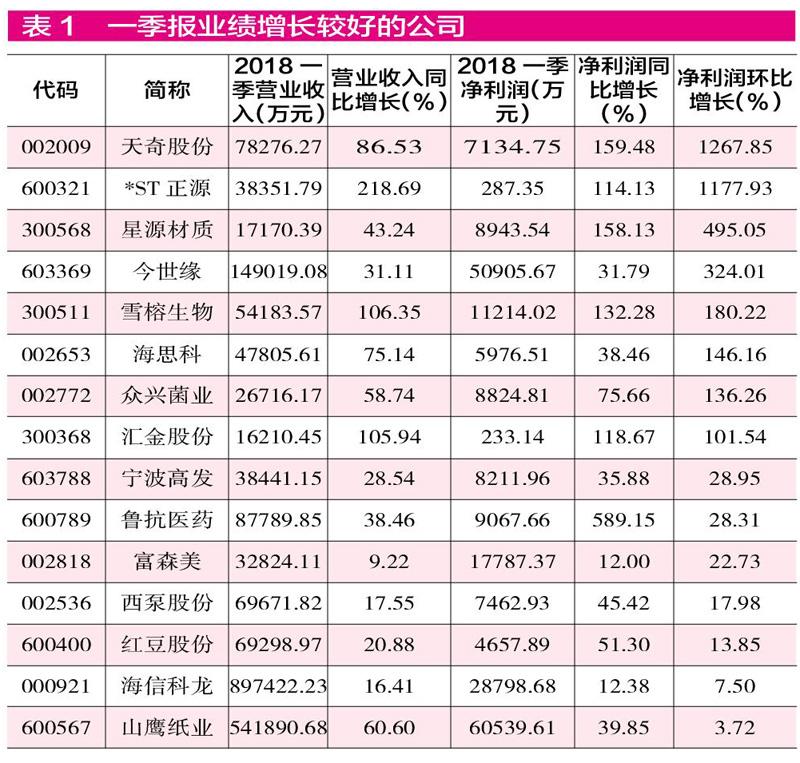

本周公布一季报的公司还是符合了“靓女先嫁”的传统。41家公司有38家首季实现盈利,占比高达92.68%。

从交易所发布的一季报披露时间表看,上市公司一季报的披露习惯和年报类似,同样是先松后紧,在最后一周将有3052家公司集中披露季度业绩情况。特别是在4月27日、28日两天,预计披露一季报的公司分别多达811家和951家,合计披露家数占全部上市A股的50.26%。除此之外,从历史交易规律看,最先披露业绩的公司还总是最先且容易获得市场资金的关注,今年这种情形依然存在。

3月30日(周五),2018年一季报披露时间表“出炉”,深市主板公司航天发展、沪市主板公司ST匹凸预计率先于4月4日公布一季度业绩情况。在此安排下,4月2日(周一),在上证指数下跌0.18%的背景下,一季度营业收入和净利润分别同比增长24.24%和28.67%的航天发展强势涨停,相比之下,身负风险提示的ST匹凸当天的市场表现却毫无亮点可言。4月4日公布的ST匹凸一季报显示,在净利润同比实现167.44%快速增长的同时,营业收入同比下滑了60.76%。或受此消息影响,该股后市表现一直不佳。对于ST匹凸而言,其净利润与营收表现的反向而驰应是投资者不认可的关键,与此同时,该股目前不仅涉嫌信息披露违法,被证监会从2017年5月8日起开始实施的立案调查尚无定论,且公司业务即便转型为商业保理,也未能影响股民针对公司信息披露违法行为而开展的索赔活动。

观察目前已经公布正式一季报的41家公司,可以发现有38家在今年首季实现了盈利,占比高达92.68%。在这些盈利的公司中,32家公司相较2017年同期净利润实现了正增长,而若同时结合营收情况看,有28家公司在实现盈利的同时,营收和利润更是双双实现同比增长,占已披露公司比重的68.29%。此外,进一步结合2017年四季度的利润额进行分析,可以发现目前有15家公司一季报业绩同比实现增长的同时,相比去年四季度环比也实现增长。以天奇股份为例,今年一季度,公司净利润不仅同比增长了159.48%,环比也呈现了1267.85%的大幅增长。值得关注的是,目前公司已提前发布了2018年中报业绩预告,预计上半年仍将实现120%~170%的利润同比增速。理由是:公司的全资子公司天奇力帝(湖北)环保科技集团有限公司2017年受益于行业发展形势,废钢破碎生产线设备供不应求,订单量剧增,因此半年度业绩预计较上年同期有较大增长。

涨价题材有望风云再起

研究人士判断认为,2018年这一题材仍有望再起风云,理由是:全球范围的经济复苏趋势还在继续。

从披露时间表看,虽然大部分公司的正式一季报披露工作都安排在4月份的最后一周,但就目前而言,还是有1334家公司提前于正式季报前公布了一季报业绩预告,这其中虽然不乏一些公司的业绩预期会有变化,但历史数据却显示,绝大多数公司的真实业绩还是符合期初预期的。

数据显示,目前预告一季度业绩的公司中,有838家业绩预喜(包括预增、略增、续盈、扭亏),489家业绩预忧(包括预减、略减、首亏、续亏),另外还有7家公司一季度盈亏尚未确定,预喜公司的比重合计达62.82%。净利润变动幅度上,有889家公司一季报预告显示将同比增长;726家公司增长预期超过30%;588家公司预增50%以上;385家公司一季报净利润同比有望实现翻倍增长;增长预期最高的当代明诚、新研股份、华凯创意等33家公司一季度净利润更是预计实现超过10倍的增速。

分析一季度业绩大幅预增公司的增长原因,除了类似北玻股份转让股权、深圳惠程合并报表范围改变、帝王洁具完成重大资产重组等外延式增厚业绩的手段外,还有多家公司业绩增长原因主要得益于主导产品的涨价。如一季报净利润预期暴增3313.62%~3359.65%的万年青就明确表示,业绩增长主要原因是报告期较上年同期水泥、商砼产品销量上升、銷售价格大幅上涨;一季报净利润预增1949%~2359%的建新股份同样表示,其业绩增长来源于公司部分产品延续上年四季度销售价格的提升,导致销售收入大幅提高……

对于在2017年极为火爆的涨价题材,研究人士判断认为,2018年这一题材仍有望再起风云,理由是:全球范围的经济复苏趋势还在继续,以铜、原油为代表的全球大宗价格屡创新高,自上而下,供需由过剩到平衡再到趋紧,多个周期品种出现涨价趋势,而价格是行业景气度边际改善的先行指标。事实上,在一季度过去后,目前已公布一季度业绩预期或正式业绩的公司数据显示,不仅煤炭、钢铁、水泥等强周期板块中个股业绩表现超预期,且医药生物板块多家公司也受益于涨价因素而业绩有明显增厚,如浙江医药、冠福股份、花园生物、新和成、金达威等多家公司的业绩增长就均来自于维生素价格的上涨。

对于目前驱动维生素价格持续上涨的主因,可以发现这与部分生产企业的生产事故发生以及环保趋严有关。资料显示,维生素A、维生素E供应紧张是由于去年9月德国巴斯夫柠檬醛厂因爆炸事故停产导致上游原料缺货。维生素A市场报价已飙涨到1400元/千克的水平,相对于去年7月份的价格上涨了近10倍;维生素E价格也从低点的39元/千克上涨至约100元/千克。巴斯夫原预计最早于3月重启柠檬醛生产装置,但目前仍未收到其工厂重启生产的相关消息。与此同时,维生素生产多采用化工合成或生物发酵方式,污染物排放量较大,中央环保督察制度的常态化对维生素生产企业产能释放也带来制约,导致维生素价格波动周期性减弱,价格维持在高位将成为市场常态。

基本面优秀的医药股获市场青睐

除了基本面的持续改善外,政策面的利好也为医药股强势助力不小,吸引了机构长期持有。

二级市场中,医药股在3月份的表现十分强悍,行业整体月涨幅高达11.26%,一举摘得了期间申万28个一级行业涨幅榜的头筹。对于医药股的表现,虽然年初医药股不佳表现拖累了行业今年以来的整体涨幅,但3月份的强势表现还是让其今年以来的整体表现排在了申万28个一级行业涨幅榜的第三位,整体收获7.25%的阶段涨幅。分析医药股今年以来的整体强势原因,除了前期连续几年的调整导致其整体估值渐趋合理外,近几个季度公司或行业基本面的持续向好也给了资金很多买入的理由。统计数据显示,在目前公布一季报业绩预告的114家医药生物类公司中,预喜公司合计89家,占比78.07%。

其實对于医药股而言,除了基本面的持续改善外,政策面助力也是不容小觑。除了此前各省市新版医保目录落地执行超预期外,4月3日,国务院办公厅发布《关于改革完善仿制药供应保障及使用政策的意见》,针对促进仿制药研发、提升仿制药质量疗效、完善支持政策等三方面提出了具体工作意见。分析认为,一致性评价资源加速释放,CRO相关公司将率先受益,此外,高质量原料药、辅料和包材相关企业景气度也有望跟随产业链一同上行。在对最新的“互联网+医疗健康”提法,特别是注重对知识产权保护加强的做法,德传投资董事长姜广策认为,“医药行业的本质就是知识产权,只有独家的知识产权,能够做到要么第一要么唯一才能在市场上具备定价权,所以对这个政策医药行业是举双手赞成,这对于A股中具备研发能力的企业来说是重大利好。”

对于医药股,观察发现,该板块的公司在2017年时就已经获得了机构投资者的极大青睐。已公布的年报数据显示,目前市场中有234家医药生物股在2017年全年四个季度持续被机构资金持有,安图生物、贝达药业、葵花药业等8家公司2017年四个报告期的机构持股比例更是出现了持续增长的趋势。多数机构认为,医药板块2018年的表现仍会向好,细分领域中的小龙头值得跟踪。

周期类公司基本面预期向好

煤炭、钢铁、水泥等强周期板块因周期性商品价格接力暴涨,使得相关公司的业绩出现了明显抬升。

除了医药股因主导产品涨价而业绩大面积向好外,受供给侧改革的影响,煤炭、钢铁、水泥等强周期板块也因周期性商品价格接力暴涨,而使得相关公司的业绩出现了明显抬升。

就目前正式季报的公布情况统计,完成正式一季报披露的仅有首钢股份1家。不过,首钢股份的业绩增速并无太多亮点,净利润仅同比小幅增长了1.6%。业绩预告方面,煤炭、钢铁、水泥行业虽然披露一季报预告的公司仅分别只有13家、11家和8家,但预喜比重却分别高达76.92%、100%、87.5%。其中最值得关注的是钢铁股的业绩表现,目前已公布的一季报预告的11家公司不仅全部实现业绩预增,且有7家公司预计一季度净利润翻倍增长,究其原因与钢材价格一直维持在较高水平直接相关。如目前一季报利润预增幅度最高的柳钢股份,公告表示一季度的净利润实现额约为9.51亿元~12.15亿元,相比2017年同期增幅高达368%~499%,增长原因主要是2018年第一季度公司钢材产品价格较上年同期有较大涨幅,同时,公司继续通过优化内部管理流程等措施,多渠道降本增效取得较好成果,为提高盈利水平创造了有利条件。

本周,周期类公司股价一度震荡走高并表现强烈,市场人士分析认为,这主要得益于两个因素:一是中美贸易战有趋缓迹象,钢铁等国内周期性产业的出口压力有所减缓;二是近40年来,改革开放最受益的领域主要分布在周期性行业,如钢铁、煤炭、地产等行业,随着我国经济改革步入新阶段,周期行业仍有望再度受益。对于钢铁股,申万宏源分析师认为,钢铁股和钢价调整均已充分,预计5、6月库存接近去年同期水平且下降速度较快,钢铁板块将启动上涨。而伴随着钢材库存的加速下降,天风证券认为煤炭板块有估值修复行情机会。而对于水泥板块,川财证券分析认为,随着4、5月旺季需求的启动,二季度水泥行业将迎来量价齐升。

表现强势的独角兽概念股仍需业绩支持

在独角兽概念公司股价狂飙的背后,部分企业的业绩增长表现有些差强人意。

除了传统行业,今年“两会”以来,随着政策红利的相继发布,叠加独角兽回归中国市场的进程提速,A股独角兽概念之风大热,这让众多的上市公司主动或被动地搭上了这辆股价流量快车。然而,就在该类公司股价狂飙的同期,部分企业的业绩增长却有些差强人意。如1月18日登陆创业板,在境外从事研发和销售消费软件的次新股万兴科技,独角兽光环的加持导致众多游资轮番爆炒,上市以来,股价涨幅超过5倍。然而就在股价狂飙的同时,其业绩增长表现却相当勉强。3月10日,万兴科技发布了一季度业绩预告,预计公司2018年一季度公司将盈利2300万~2400万元,较上年同期增幅仅为1.90%~6.33%。

目前来看,市场中的独角兽概念股虽然还尚未有一家公司正式公布一季报业绩,但却有7家概念公司发布了一季报业绩预告情况。从预告类型看,4家预喜,3家预忧,整体表现一般。预忧的3家公司中,绿盟科技预计一季度净利润亏损,合肥城建、神思股份则分别预计出现77%~100%、70%~80%的同比下滑。著名经济学家宋清辉在接受《红周刊》记者采访时表示,独角兽概念的火热只能说明当前A股市场真的很缺乏热点,否则资金也就不会一拥而上去争夺一些既无实质性业绩利好、也无实质性技术利好的独角兽概念股,“从短期看,中美贸易战的突然爆发,可能会给独角兽概念股的业绩带来冲击。但长远来看,对这些独角兽概念股未必是坏事,因为这会促使独角兽企业深入思考行业未来的发展趋势,以及如何持续提高企业的核心竞争力”。

部分向好“变脸”公司一季度业绩有水分

观察业绩“变脸”类公司一季度业绩预期情况,可以发现其中不少公司仍难逃继续亏损的厄运。

在2017年的年报披露过程中,有大批量公司先后上演了业绩“变脸”大戏,如千山药机、芭田股份、顺威股份、獐子岛等公司均从起初公布的全年盈利二次修正后下调为全年亏损。如今,观察此类公司今年一季度的业绩预期情况,可以发现其中不少公司仍难逃继续亏损的厄运。以2017年上演“旅行扇贝2.0”版本的獐子岛为例,其于3月28日公布了2018年一季报业绩预告,预计一季度继续亏损700万~1100万元。给出的理由是,公司海洋牧场底播虾夷扇贝产销量及收入大幅减少,相关生产辅助部门的转型调整正在进行中,相关成本费用尚未分流转化,导致底播虾夷扇贝收益大幅下降。而千山药机虽然于2017年10月13日首次公布的2017年业绩预告类型为预增,但在2018年1月30日时,则将业绩预期下调为首亏。4月10日,公司公布最新的2018年一季报的业绩预告,净利润也预计仍将亏损,理由是营业收入同比下降69.95%,财务费用同比大幅增加。

当然,市场中有业绩持续恶化的公司存在,同样也不乏有一些公司今年一季度基本面似乎出现了向好“拐点”,可若仔细分析可发现,此类公司多数扭亏来源还是主要凭借非经营性收益所致,很难保证后续业绩的持续增长。如键桥通讯在此前公布2017年的业绩预告修正时表示,全年业绩亏损1950万元~2750万元,原因主要是:专网通信业务受外部经济环境及行业竞争加剧等因素影响,承接项目有所减少;应收账款回收未达预期导致对应计提的资产减值损失超出预期;公司控股子公司下属公司上海点佰趣信息科技有限公司收到的税收返还未达预期等。峰回路转,在最新的一季度预告中,公司却预计一季度将实现盈利1000万元~1800万元。研究该公司的利润来源发现,除了一季度专网通信业务预计比去年同期盈利有所好转外,上海即富信息技术服务有限公司利润表的合并对上市公司一季度预期贡献也高达3600万元,如若剔除这3600万元的非经营性收益的影响,键桥通讯仍将继续深陷亏损的困局中。