创新融投资模式加快推进高标准农田建设配套政策研究

2018-05-14蒲昌权李霞邹於娟皮竟孟玉山

蒲昌权 李霞 邹於娟 皮竟 孟玉山

摘要 农业综合开发创新投融资机制是新常态下推进高标准农田建设的多赢之举和创新之策。研究以农业综合开发部门实施的创新投融资模式高标准农田建设项目为立足点,以重庆市“创投”项目的实践问题和困惑为突破点,借鉴其他省市、其他类似项目等经验,从投资标准、贷款条件、资金来源、项目管理等方面寻求政策支持。

关键词 高标准农田;创新;融投资模式;配套政策

中图分类号 S-9文献标识码 A文章编号 0517-6611(2018)34-0196-03

在经济发展新常态下,如何进一步贴近新型农业经营主体实际需求,充分发挥财政资金的引导作用,鼓励信贷资金和社会资本参与,财政部等《关于创新投融资模式加快推进高标准农田建设的通知》(财发〔2015〕26号、30号)(本研究简称“创投”项目)正是实施“藏粮于地、藏粮于技”战略,夯实农业发展基础的重要举措。

1 重庆市创新投融资模式高标准农田建设现状

1.1 项目审批及实施进展情况

全市坚持“四个到位”有序推进“创投”项目,取得了阶段性成果。截至2017年12月上旬,全市立项项目共96个,建设高标准农田1.902万hm 总投资14.25亿元,其中担保或银行贷款10.63亿元,自筹资本金3.62亿元。正式落地“创投”项目28个。见表1。

1.2 取得的主要成效

1.2.1 发挥了财政农发资金的杠杆作用和乘数效应。

全市立项“创投”项目通过财政补助或贴息投入的方式,只需约财政资金2.82亿元,撬动比例约为1∶5,发揮了乘数效应。

1.2.2 加快了高标准农田建设进程。

按2.25万元/hm2全额财政资金测算,全市立项“创投”项目需要财政资金4.28亿元,节省约1.46亿元用于建设约6 486.7 hm2高标准农田,是全额财政投资的1.5倍,加快了高标准农田建设进程。

1.2.3 发展了新业态和培育了新动能。

全市立项“创投”项目中,种植水稻、柑橘、蔬菜、茶叶等81个,其他特色种养15个;其中有15个项目同步发展乡村旅游业,12个项目配套茶叶加工,有1 666.7 hm2推行稻田综合种养模式。这些新业态培育了产业发展新动能,项目建成投产后,年产值12亿元以上。

1.2.4 突破了融资机构限制。

市农发办积极争取国家农发办支持,不限央地,只求实效,扩大金融合作对象。已经批准立项的项目中,85%以上为地方性商业银行承贷。并积极引入担保机制,得到了重庆兴农融资担保集团公司和重庆农业担保有限公司的有力支持与积极配合。

1.3 工作推进中的困难与问题

1.3.1 投资标准突破难,审计责任无力担。

重庆地处丘陵山区,地貌以丘陵山地为主,“鸡窝地”、“巴掌田”居多,耕地破碎化程度较高,解决农业生产障碍性因素需要的工程类型较多,工程布置密度较大,改造治理成本高于全国平均水平。农业经营主体围绕主导产业,有的还要推进一二三产业融合发展,建设内容多,投资标准高。按现行23 940元/hm2投资标准难以推进。国家农发办不出台明确的投资标准限额,如果重庆自行确定标准,市农发办将无力承担审计责任。

1.3.2 利率标准突破难,商业银行不愿贷。

利率市场化后,商业银行吸储成本上升,中长期贷款实行基准利率往往会出现存贷成本倒挂的情况。商业银行普遍认为执行基准利率偏低,按基准利率放贷,银行会出现亏损;再加上贷款期限长,商业银行担心风险较大。在政策性银行和国有银行(农行)不贷的情况下,没有商业银行愿意承贷。

1.3.3 主体贷款担保难,贷款担保渠道少。

一是银行或担保公司为了防范贷款或担保风险,采取担保或反担保措施,但新型经营主体普遍缺乏可抵押资产。二是国家鼓励的土地“三权”抵押等诸多贷款担保方式重庆市不具备土地承包经营权抵押条件。三是银行基本不愿信誉贷款;担保公司提供的信誉担保额度偏低,不能保证本项目贷款需要。

1.3.4 投资来源渠道窄,依赖贷款不能变。

按照财发〔2015〕26号、30号文件精神,“创投”项目资金来源于资本金和银行贷款,不能贷款就不能立项,导致项目投资来源渠道单一,过度依赖金融机构贷款。全市实际落地项目占比仅29.17%。

2 影响项目推进的关键因素

“创投”项目的实施,涉及政府、债权人(现在主要是银行和担保机构)、新型农业经营主体和农民,各方利益诉求不同,影响因素也不一样。

2.1 新型农业经营主体的积极性

主要取决于以下几个方面:一是新型农业经营主体对“创投”项目的期望值较高,希望投入产出比高;二是“创投”项目比政府有关部门实施的同类投资补助和贷款贴息项目是否有更多优惠政策;三是“创投”项目申报程序是否更简便,成本更低。

2.2 银行贷款的可行性

银行贷款的可行性主要取决于:一是新型农业经营主体的资信及经营状况;二是贷款是否必须;三是新型农业经营主体是否有足值的贷款抵押物或质押物;四是金融机构、担保机构需要手续的繁简情况及可得性。

2.3 项目实施的政策障碍

重庆农村田地坡坎较多,地势不平坦,现状条件较差。一是部分基本农田“上山”,坡度较大,地理条件恶劣,建设条件受《高标准农田建设通则》(以下简称通则)限制;二是一些农田已经过其他项目完善了部分基础设施,再实施“创投”项目是否存在重复建设问题;三是“创投”项目的实施要占用一部分土地建设道路、水利等设施,而一部分基本农田不能办理施农业用地办理手续,如果交纳复垦保证金还必将增加经营主体的建设成本。

3 高标准农田建设经验借鉴

目前,全国可以借鉴的相关经验有:农业综合开发“创投”项目经验。如河南等省农发机构实现了“角色转变”,从项目“直接实施者”向“监督管理者”角色转变;河南省“土地承包经营协议项下应收账款质押担保”,有效破解了高标准农田建设融资缺少抵押质押物的融资难题。其他高标准农田建设经验。如湖南省搭建“高标准农田建设平台”整体推进,开展资金整合试点提供借鉴;江苏省泰州打出了一套“债、贷、投”组合拳,高标准农田建设中“整理出的新增耕地指标挂牌上市”;山东泗水县将“未利用地建设成高标准农田形成新增耕地指标流转收益”。其他类似项目融投资模式经验。如发改委采取政府和社会资本合作、设立基金、贷款贴息、先建后补等方式,支持地方和社会资本开展高标准农田建设;国土资源部门引导民间资本参与土地整治,通过补贴或奖励的方式,实行“先建后补(奖)、以补(奖)促建”,对民间资本投资主体进行补贴或奖励。农业部门,对高标准农田宜机化地块整理整治进行投资补助,采取差额包干补助,谁用地谁建设。PPP融资模式借鉴。PPP模式中WA、BBO和BOO不同于其他PPP模式之处在于项目建成后不移交给政府,继续由私人拥有和运营,在形式上适合高标准农田项目。

4 配套政策建议

在“创投”项目实施过程中,要找准和围绕政府、债权人、经营主体三方的诉求,完善、优化配套政策。

4.1 提高投资标准,引导经营主体广泛参与

建议“创投”项目建设内容在符合《通则》、财政部令第84号和国农办〔2016〕30号规定的情况下,对亩投资标准不作硬性规定,以满足农业经营主体和农业产业的发展需求,提高經营主体建设高标准农田的积极性。

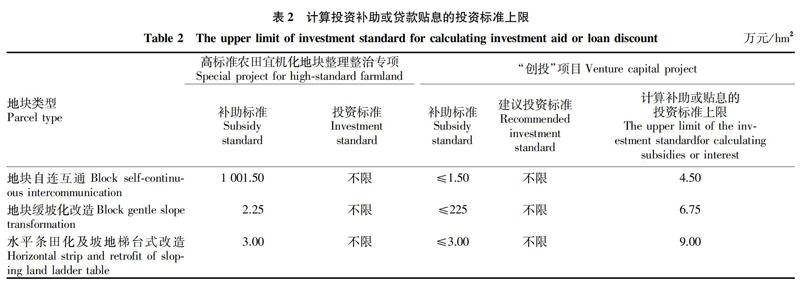

具体方式为:参照农业部门高标准农田宜机化地块整理整治项目确定的补助标准,针对不同区域的限制条件,确定相应的工程建设内容和与之匹配的投资标准,避免出现“重复建设”和“建设不足”两种极端倾向,切实提高资金使用效率。根据实际情况确定划定用于计算投资补助或贷款贴息的投资标准上限,见表2。

4.2 降低融资难度,增加经营主体融资可能

贷款利率方面,在商业银行与业主取得一致意见的基础上,允许在基准利率的基础上上浮一定比例,贴息仍按基准利率补贴,超出部分由业主自行承担。

贷款年限方面,考虑农田建设投资期长、见效慢的特点,具体视建设业主综合实力及经营效益自行确定。

贷款额度方面,根据经营主体的资金需求,如果投资标准高于核定的上限额,在满足资本金不低于总投资的20%的情况下,允许超额贷款,但计算贴息的贷款额度仍按不高于核定的上限额计算。

贷款抵押质押方面,各类金融机构大胆探索土地“三权”和农业设施抵押贷款,果树等生物资产和经营主体产权、股权、债权质押贷款等形式;借鉴河南省经验推行土地承包经营协议项下应收账款质押担保贷款;借鉴江苏省泰州市将高标准农田建设中整理出的新增耕地指标挂牌上市,其转让收益用于贷款资金的还本付息或转让收益权用于贷款质押。大力推广政策性、商业性等各类农业保险,在拓宽保险覆盖面的同时,开展保单质押业务,降低农业经营风险,拓宽高标准农田建设贷款途径。

融资担保方面,一是继续争取财政支持,补贴担保费用;二是建立财政担保体系,针对未利用地实施“创投”项目,用占补平衡收益进行财政担保;三是建议增加法人或股东个人信用担保等形式的信誉贷款产品。

4.3 拓宽资金来源,吸引社会资金积极投入

4.3.1 广泛吸引金融机构参与。

扩大合作金融机构范围。不仅与政策性银行、国资银行、市属担保公司等建立长期合作关系,更要鼓励股份制银行、外资银行、民营银行和担保公司加入高标准农田建设合作圈,尤其是在农村分支机构较多的邮政储蓄银行和重庆农村商业银行。

加强与重庆银监会沟通协调。加大对金融机构开展涉农信贷业务的鼓励措施,强化其农业支持和扶贫攻坚责任和义务,同时适度降低其涉农贷款存贷比、坏账率等指标考核标准;鼓励担保公司业务下基层,将分支机构进一步延伸至区县和中心镇。

4.3.2 积极稳妥有序推进PPP模式。

建议在全市选取一批高标准农田建设示范项目采用PPP模式。根据项目需要,选取具有一定资金实力的社会合作方共同成立项目公司,推进“创投”项目建设。

4.3.3 允许多渠道筹集建设资金。

对于采用投资补助方式的项目,根据经营主体的自身实力和经营状况,参照农业综合开发产业化经营项目资金管理模式,允许经营主体可以不贷款而通过全部用自有资金、部分借款或众筹等其他方式筹集建设资金;采取分期付款、融资租赁、先租后售或以租代售等方式筹集灌溉等设备资金,以吸引更多社会资金参与高标准农田建设。

4.3.4 允许联户申报。

对于一些规模小,贷款或担保抵质押物不足的项目,如果几个经营主体连片经营并达到一定规模,允许多个经营主体形成联合体进行联合申报,以一家为贷款主体。

4.4 强化角色转变,宽入严管提高管理效率

4.4.1 简化审批流程,减轻企业负担。

参照《国家农业综合开发资金和项目管理办法》第三十条:省级农发机构根据本地区实际情况可以下放项目评审权限。为此,建议参照经营主体实施的其他农业项目管理模式,由区县农发办初审并公示无异议后报市农发办备案,市农发办按原要求审批实施计划,项目实施完成后由区县农发办组织初验,市农发办组织终验,验收合格后再补助资金或贴息,以减轻企经营主体编制可行性研究报告和规划设计、协调金融机构等项目前期费用,缩短建设周期。

4.4.2 强化服务监督,完善管理制度。

进一步完善和优化项目立项制、项目公示制、项目审计制、项目检查验收制、后续管护等制度,加强项目事中、事后监督。