股权激励、市场化进程与风险承担

2018-05-14朱雪滢

朱雪滢

本文使用2011-2016上市公司非均衡面板数据,基于我国市场化进程快慢的视角研究般权激励对企业风险承担水平的影响。研究表明:对管理层进行般权激励可以提升企业风险承担的水平;并且随着市场化进程加快,管理层持殷对企业风险承担的促进效应在减弱。

股权激励 市场化进程 风险承担

理论分析与研究假设

(1)股权激励与风险承担

企业的风险承担是指其在生产经营活动中的各个环节中遭受威胁、失败等情况的不确定性和对未来收益的一种不确定性。股权激励作为管理者薪酬激励的一部分,作为一种有效的长期激励机制,是至关重要的。Jensen、Meckling(1976)的研究表明,增加管理人员的持股份额,有利于实现他们与股东利益的一致。由于国内外关于二者关系的研究尚未统一,本文由此提出以下假没:

Hl:在其他条件一定下,股权激励与企业风险承担正相关。

(2)股权激励、市场化进程与风险承担

自改革开放依赖,我国市场化改革取得了跨越式的发展,但是由于我国幅员辽阔,各地区的历史条件、资源禀赋、交通条件等方面存在巨大的差异,直接造成了市场化进程的非平衡性。从樊纲等(2016)编制的市场化进程指数报告中就可得出结论。由此可见,正因为目前我国各地区经济发展参差不齐,民营企业所处的市场化环境才不尽相同。已有研究表明:在市场化程度不同的地区,公司有着不同的公司治理效应、投资决策行为、资源配置效率等。

随着市场化进程加快,股权激励的风险承担抑制效应减弱,企业的管理层在进行项目选择时不用考虑太多的外界因素而是将注意力全部集中在企业长远发展和提高经营效率的投资项目上来,更少放弃净现值为正的投资机会,追求企业价值最大化,进而提高企业风险承担的水平。基于以上分析,本文提出假设2:

H2:相对于市场化进程慢的地区,市场化进程快的地区的股权激励对风险承担的作用更明显。

研究设计

(1)样本与数据来源

本文以2011-2016我国全部A股上市公司为初始样本,剔除金融保险类公司;剔除ST、*ST公司;剔除财务数据缺失的公司,并对所有连续变量在1%水平进行缩尾处理(Winsorize)。经过以上处理,最终获得2135家公司和8935个样本观测值。数据均来自同花顺数据库,所用统计软件为Stata13.0。

(2)变量定义与模型设计

1.股权激励

管理层持股是通过对公司高管或其他员工一定数额的公司所有权作为他们薪酬的一部分,形成风险共担利益共享的契约关系。本文用MSR表示,它等于年末管理层持股数量/上市公司年末总股数。

2.风险承担

本文选取样本公司近3年ROA变动标准差作为风险承担的主要度量方式,具体如下:先将公司每年ROA根据相应行业ROA均值进行调整,剔除行业异质性的影响,得到经过调整的AdjROA;然后根据以下公式计算风险承担:

其中,Riskl代表企业风险承担,AdjROA表示经过行业均值调整后的企业年度ROA,i表示公司,t表示年度,T代表样本年度区间(如2011-2013),其余变量取每个样本年度第一年年末数据。

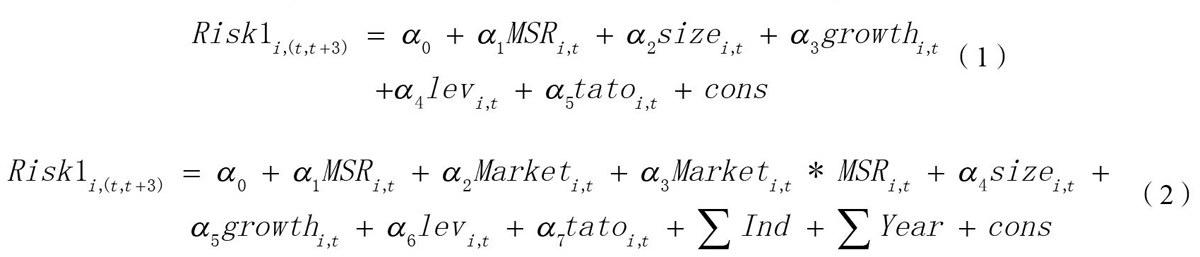

2.2.3模型没计:

为检验假设1和假设2,构建如下回归模型:

模型(1)用来检验伞样本下股权激励与风险承担的关系。模型(2)加入市场化进程指标以及市场化进程与股权激励的交乘项,在伞样本下检验市场化进程是否影响股权激励与风险承担的关系。

实证结果分析

(1)描述性统计

表1是丰要变量描述性统计结果。总体来看我国上市公司风险承担水平一般,并且我国上市公司对管理层股权激励力度并不大,各公司之间具有一定差异性。

(2)回归分析

在回归之前选取数据适用的回归模型,包括混合效应模型、固定效应模型和随机效应模型三种。本文进行Hausman检验后,P值均小于0.5,拒绝原假设,表明本研究各项回归使用个体固定效应回归模型最适合。

表列示了市场化进程、管理层激励与企业风险承担的回归结果。在模型中,交互项(Mar*MSR)是由管理層持股(MSR)与市场化进程变量(Market)相乘而得,是该模型的分析的重点;从模型中可以发现,市场化进程变量(Market)的估计系数为0.00326,并且在1%水平上显著,交互项(Market*MSR)的系数在5%的水平上显著为负。这表明,市场化进程越快,管理层持股对我国上市公司风险承担水平促进效应会有所减弱。

结论

(1)管理层持殷可以提高上市企业风险承担水平。由于我国股权激励机制日渐成熟,管理层持有一定比例的公司股份可以激发其工作积极性从而减少管理层和股东的利益冲突,实现利益统一,降低代理成本。

(2)市场化进程对管理层股权激励制度具有调节作用。在市场化进程快的地区,虽然管理层持股与企业风险承担正相关,但不显著,不具有统计上的意义;而在市场化进程慢的地区,管理层持股与企业风险承担显著正相关。这说明随着市场化进程加快,管理层持股对企业风险承担的促进效应在减弱。

[1]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

[2]王小鲁,余静文,樊纲.中国分省份市场化指数报告[M].中信出版社,2016.

[3]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1): 57-63.