PPP模式下项目公司的并表风险及对策

2018-05-14焦彦斌

焦彦斌

PPP井喷武发展的同时,重建设轻运营,PPP项目公司管理水平低等一系列问题正逐步暴露,国家各级主管部门相继出台各类规范,核心是PPP项目全生命周期的管理。在这其中对于已经进行运营阶段的项目(或PPP项目公司)规范性、有效性管理也正成为业内最关心的话题;页目公司接受社会监督的很重要的途径就是财务透明和公开,但项目公司本身财务数据披露范围有限,更为关键的项目公司被并表主体的不确定性,导政政府或公众在管理或监督项目公司的实际运营时缺少抓手,本文从实操入手,试图阐明并表主体的判定并就实践中遇到的问题提供对策。

PPP模式项目公司 风险 对策

PPP项日公司是为实施PPP项目这一特殊日的而设立的公司,通常作为项日建设的实施者和运营者而存在,因此,也常常被称作“特别日的载体”( SpecialPurpose Vehicle,简称SPV)。项目公司作为PPP项目的重要载体,在PPP项目建设和运营发挥着举足轻重的作用。项日投资人通过股东协议明确项目公司的设立和融资、经营范围、股东权利、股东承诺、股东的商业计划、股权转让等事宜。

根据社会资本合作模式操作指南(试行)》第二十三条规定:“社会资本可依法设立项目公司。政府可指定相关机构依法参股项目公司。项目实施机构和财政部门(政府和社会资本合作中心)应监督社会资本按照采购文件和项日合同约定,按时足额出资设立项目公司。”表明财政部并未强行要求设立PPP项目公司,但是在实际操作中,绝大部分PPP项日都是通过设立SPV这一特殊日的载体,主要原因有三:

(1)表外融资。从政府角度看,推广PPP模式的一大动机是缓解地方财政压力,成立PPP项日公司后,政府并未控股或未实际控制该公司行为,因此,政府参股项目公司的投资直接显示为对外投资,后续PPP项目公司融通资金后,亦不需计入政府的资产负债表中,可使这部分的负债“脱表”,有效减轻政府负债。

(2)有限追索,风险隔离。项目公司的设立一定程度上能实现项目风险的隔离,一旦出现风险,债权人只能向PPP项目公司进行有限追索而不会影响到投资人的资产(投资人为项目公司对外融资提供担保的除外)。

(3)明确权责利。设立项目公司后,会对各参与方的出资责任、相关权利和义务进行合理的分配,权责利十分明晰。

实务中,项目公司的股东由一方或多方组成,除中标的社会资本方外,其他项目关联方都可以根据目的、意愿、能力等情况商定是否出资或比例;常见的出资形式为政府指定的出资机构占小股、社会资本方占大股、资金提供方(往往是银行或通道类资金平台,下称资方)占一定比例股份。

项目公司各参与方的主要特点

(1)政府方jLI_I资的主要考量是为项目融资便利提供的政府资金引导和谋求董事会席位以便从监督的角度参与项目公司的管理。依据《PPP项目合同指南》的相关规定,政府在项日公司中持股比例应低于50%,结合目前国家对政府举债条件的限制和相关要求,政府对项目公司资产并表的态度可谓非常明确,即要管理还不能并表。

(2)资方出资如纯债权形式进入项目,往往项目公司的经营和偿债能力风险较大,银行内部风控红线无法突破,以部分股权进入后,可对项日公司的运营和利润分享机制起到一定的控制作用;本质上资方无论占股比例多少,都不会谋求参与公司经营,参与项目公司的日的仅是监督确保资产安伞。

(3)社会资本方是否有意愿成为并表母体,不同企业发展阶段不同目的对待并表的态度也不同;大型国企、央企由于具有資金优势,成为PPP项目中标的丰要力量,但PPP项目的大体量和高负债属性,使其一旦并表,合并方资产负债率等指标影响较大,往往会触及国有企业管理体系中的“红线”,而且从资产运营效率及财务指标优化、财务风险等角度考虑,避免并入期限长、收益率低的重型资产,基本是大型企业一致的诉求。但对于处在发展期的中小企业而言,中标PPP项日代表的是稳定的收入来源、快速做大资产、可观的建设期利润和对未来拿单起到积极作用的业绩代表,所以对于并表的意愿相对积极。

SPV并表的主要依据及风险的思考

SPV以公司制为组织形式,各方是否应该并表依据的是《企业会计准则第33号一合并财务报表》,核心的判断标准是实质重于形式的原则判断谁对SPV公司进行控制。结合准则,可从三个方面进行控制的判断:投资方拥有对被投资方的权利、通过参与被投资方的相关活动而享有可变回报、有能力运用对被投资方的权利影响其回报金额;

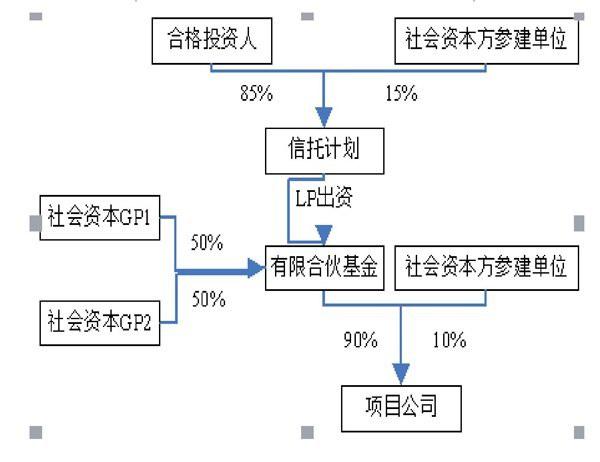

实务中,常常由于各投资方出资目的不同,会出现较为复杂的出资结构,以达到各自不并表的效果;如下例:

该模式中,有限合伙基金层面是双GP架构,即两个GP共同承担全部管理职能,平均分配权利义务,所以两个GP都达不到合并基金的目的;项目公司层面有限合伙基金仅承担融资职能,不构成实质控制,社会资本方只认购出资15%(不作为劣后级),且不对项目融资提供增信的情况,虽承担项目管理职能,但对项日公司占股比例小,不构成实质控制,从而形成了双方均不并表的情形。 项目公司不被投资各方并表的风险主要体现在以下几个方面:首先,由于PPP -般属于政府有付费义务的公益类项目,项目运营本身不会有很高的收益,资方往往会要求社会资本方通过增信手段获得融资,如社会资本方为获得融资支持,通过模糊处理或阴阳合同等形式,实质承担了劣后增信或固定收益承诺等,存在真实性或合规性风险;其次,资方因自身特殊目的,通过操纵出资比例等方式不审慎的选择会计计量模式,将应纳入合并范围的资产按持有份额作为金额资产或其他类别的资产进行会计处理,或者根据项目公司盈利情况选择或调整会计处理方式,以达到粉饰财务数据的目的;最后,应并未并的资产积累过渡会形成表外资产过大及国家资产负债表的不真实,微观层面会误导金融机构或其他监督决策机构决策失误,宏观层面甚至会影响国家对投资及政府债务等领域的管理失效。

应对对策

项目公司是否并表表面上看是对会计规则的判断和选择,背后却是出资各方各自利益的博弈,只有深入挖掘其本质原因,才能本质上杜绝其带来的风险。

(1)疏堵并举,优化政策环境:根据相关规定,PPP项目合理利润率以商业银行中长期贷款利率为基准,这一规定,不加区分的限制了PPP项目利润的空间,再加上部分地方政府存在付款逾期、续约的情况,造成了商业银行对PPP项日融资的谨慎,不得不增加对社会资本方的其他硬约束条件,使得社会资本方即要考虑自身资产负债表的状况又要实现PPP项目的成功融资,被动寻找“解决方法”基于此,建议区别对待各类PPP项目的合理利润率,同时在绩效付费的前提下,增强政府刚性履约的付款义务,用市场的手段使得金融机构愿意直接参与PPP项日;另外,加强政府对PPP项目全生命周期的监督职能,将项目公司的实际经营情况及实际控制人的实际履约能力纳入监督范畴,确保项目实际情况合理反映。

(2)加强行业研究、出台相关指引规范会计处理:首先会计行业协会以及各种PPP执行协会应对出现的各类案例进行整理、研究,将PPP项目公司控制认定的标准进行细化,必要时形成规范,并加大审计环节执业注册会计师的培训及学习力度,使会计审计作为合并报表认定有效的防火墙,压缩企业判断的空间,降低风险;其次,通过持续不断的对会计从业人员的再教育培训,提高各类会计从业人员对该类业务尤其是复杂结构业务的认识及判断,降低源头无意识错识发生的机率;另外,对于确定构成会计舞弊的形为甚至通过会计舞弊已经造成实际损失的,应明确追偿或补偿机制,通过提高违规成本,确实保护各类投资者利益。

[1]李丽娜等.ppp项目财税策划与操作实务。江苏凤凰科学技术出版社。2018

[2] PPP项日公司的三方并表谜题。华麦2017