交叉所有权下国企产权改革路径选择与股权结构研究

2018-05-07博士

(博士)

一、引言

国企改革一直是我国经济体制改革的关键环节之一,而产权改革又是国企改革中最为根本且充满争议的环节。目前有关国企产权改革的研究主要集中在国企股权转让的程度与步骤等问题上,而较少涉及国企产权改革的另一可能方向——国企对外股权投资,即所谓的“国进民退”,而这在国外虽然少见,但在我国国企改革实践中却时有发生,如近年来山东钢铁行业及山西煤矿行业的购并。2015年9月国务院《关于深化国有企业改革的指导意见》中明确提出:“做强做优做大国有企业……鼓励国有企业通过投资入股、联合投资、重组等多种方式,与非国有企业进行股权融合、战略合作、资源整合。”这些都表明,与其他性质的股权通过各种路径融合而形成混合所有制是现阶段国企产权改革的主要方向。

国企产权通过不同路径与非国有产权的相互融合形成交叉所有权,即在相同或相似行业内的股权融合。Megginson等(2001)的研究表明,自20世纪80年代以来,一些发展中国家以及发达经济体内多个行业中国有企业与私营企业共存,在产品市场中互相竞争,同时,它们之间的交叉所有权在其中一些公司间存在。有趣的是,交叉所有权的存在并不仅限于私营企业,在混合寡头垄断行业中也存在。如2011年1月,由国家控制的俄罗斯石油公司OJSC Rosneft同私营国际石油公司BP Plc就两家公司之间交换股份达成协议(2011),以及我国2016年初以来华润与万科等的股权之争等。

在国有企业和非国有企业之间的股权融合并有可能形成交叉所有权,对于国企产权改革的前景有着不可忽视的影响。因此,有必要研究当有可能存在交叉所有权时,政府作为社会计划者是否应该推进国企的对外股权投资或者反方向地进行股权转让,当存在交叉所有权时不同路径下的股权结构社会最优水平是什么?对于私营企业来说,收购其国企竞争对手的股份或者是被其收购股份是有利可图的吗?作为竞争者的私营企业应当收购多少比例的国企或者转让多少比例的股份呢?本文构建了一个两阶段的混合寡头竞争模型,将国企产权改革的这两种不同路径纳入统一分析框架中讨论,试图回答上述问题,探讨国企改革与混合所有制经济发展的有效路径,为我国国企产权改革提供理论依据。

二、国内外研究回顾

在关于国企产权改革的研究中,主要是讨论国企股权转让是否有利于其效率提升及最优的股权结构。从国外的经典文献来看,Shleifer等(1997)研究认为,国企通过产权改革后会有更高的效率;Megginson(2001)等通过实证分析表明,当国企部分或全部股权转让后,其盈利能力和经营效率会有较大程度的提高。在国内,张维迎(1999)较早地强调了产权改革是国企改革的先决条件,只有依靠私营产权形成有效的激励机制,才能从根本上解决国企低效的问题。魏杰等(1998)也提出产权结构的多元化是最基本的产权制度安排。胡一帆等(2006)实证研究发现,国企进行产权改革后,公司的销售收入显著提高,从而使得盈利能力和生产率得到了大幅提升。但也有不同的研究结论,如Stiglitz(1999)对以俄罗斯为代表的转轨国家国企大规模快速私有化模式带来社会成本上升等不良后果提出了批评意见。而在国内,施东辉(2000)、朱武祥等(2001)的研究结果则表明公司绩效与股权性质的关系并不显著。这类研究并未能从实证上得出私营企业效率一定高于国企的一致结论。

采用双寡头垄断竞争模型来研究国企产权改革的股权结构问题主要是从国企股权转让的角度进行的。国外的研究可以追溯到De Fraja和Delbono(1989),他们构建了在同一产品市场上由国企和私营企业组成的寡头竞争模型,对古诺竞争和斯塔克伯格竞争等几种情况做出静态对比,认为由国企和私营企业组成的混合寡头垄断所产生的社会福利低于由纯私营企业组成的寡头垄断。随后,Matsumura(1998)建立了动态的国企股权转让双寡头竞争模型,认为对国企进行完全的股权转让无法使社会福利最大化,而部分股权转让可以达到社会最优。Saha(2009)在有差异产品市场下研究了国企股权转让的比例问题。在国内,孙群燕等(2004)最早做出研究,在国企目标函数中首先引入政策性负担,认为国企相对于私营企业的生产效率高低决定着股权转让混合所有制改革对于社会福利的影响。孟庆春等(2005)则进一步细化国企的股权组成从而得到不同的目标函数,得出类似结论。这类研究均未涉及寡头竞争双方之间可能存在的交叉所有权问题。

Jain、Pal(2012)最早在研究国企股权转让过程中引入交叉所有权,分析了在同一产品市场上私营企业持有国企交叉所有权对于社会福利的影响。陈俊龙(2015)沿袭其框架引入交叉所有权,在特定的需求函数及成本函数下分析国企股权转让程度对企业产量及社会福利的影响,得出在一定条件下股权转让混改进程中的最优国有股比例。他们的研究都是基于经典的国企追求社会福利最大化的前提假设而进行的,而这一点对于现阶段我国并不完善的产权制度下的国企产权改革来说是一个较强的假设,并不能很好地与现实拟合。

另外,我们注意到,也有关于混合寡头垄断竞争下的并购激励研究,主要研究在两个可替代情形下合并的可能性:存在一家公共企业情形下私营企业间的购并(Heywood等,2009)及一家公共企业和一家或多家私营企业间的购并(Kamijo,2009)。第二类研究与本文有关,因为交叉所有权和购并对产品市场竞争有着类似的影响。然而,本文与其也有所不同。首先,购并情形不同,本文考虑公司间的非合作博弈。其次,本文中的交叉所有权和股权转让混改的水平在模型中内生决定,而在购并中假设政府在购并后公司的股份是外生决定的。最后,本文考虑了通过交叉所有权默契合谋的可能性。

与前述研究不同,本文在交叉所有权背景下,将国企股权投资或是股权转让纳入同一框架中作对比研究,并在以下三种情形下分别予以讨论:①两家企业采用相同的规模收益递减技术生产;②国企相对效率较低;③国企目标函数偏离社会福利最大化。

三、基本模型

在某一行业内有两家企业:企业1和企业2。这两家企业在产品市场进行古诺产量竞争,假设企业的需求函数Pi=a-qi-γqj(i,j=1,2,i≠j),其中Pi和qi分别表示公司i的价格和产量需求。a是需求函数的截距,参数γ(0<γ≤1)代表产品差异化程度,较高的γ值意味着较低程度的产品差异,γ=1对应着完全可替代产品,为易于分析,本文主要讨论同质产品即γ=1的情形。

假设企业1是一家国有企业,即由政府拥有,而企业2是利润最大化的私营企业。如果两家企业的生产效率不同,则国有企业被假定为效率较低。

由于政府决定着国企产权改革进程,在此主要分析国企产权改革的两个不同方向与路径:一是国企产权投资于私营企业,即所谓的“国进民退”;二是国企(部分)股权转让,即所谓的“国退民进”。两者都会形成混合所有制企业,但在交叉所有权框架下所形成的市场产权结构不同。政府的目标是最大化社会福利(SW),即消费者剩余(CS)和利润(π)的总和。用公式表达即为,SW=CS+π1+π2。其中。政府决定企业1的对外投资(或股权转让)水平θ(或θ∗,0≤θ,θ∗≤1)以使社会福利最大化。θ(或θ∗)值越高,表示对外投资(或股权转让)水平越高。

在基本模型中,一个完全私营企业将最大化其利润,而完全国有化的企业则是为了社会福利最大化。国有企业对外投资(或股权转让)水平θ(或θ∗)的大小决定着私营股东与公共企业股东关于收益谈判的权力。不失一般性,国企产权改革所形成的混合所有制企业的目标函数可被认为是其自身利润和消费者剩余及生产者剩余的加权平均,即O=(1-θ)π+θ×SW(国企投资形成的企业2)或者O=θ∗π+(1-θ∗)×SW(国企股权转让后的企业1)。对于第二种情形,企业2决定自身对企业1的投资份额θ∗,因为企业2是一个利润最大化的私营公司,其最大化自身的利润和θ∗比例的企业1的利润总和,此时,企业2的目标函数可以写成O2=π2+θ∗·π1。

本研究涉及两阶段博弈,具体如下:

第一阶段:政府决定国企投资(或股权转让)的水平θ(或θ∗),企业2根据自己的目标函数选择接受与否。

第二阶段:企业1和企业2同时且独立地分别选择自己的产出q1和q2。

在没有交叉所有权时,如果两家公司拥有相同的CRS技术(c1=c2=c以及d=0)并且产品是同质的(γ=1),国企带动私营企业进行逆市场运作和全面国有化(θ=1)是社会最优的。但在交叉所有权情况下是不是依然如此?为了易于分析,本文从以下三种情形考虑:企业处于DRS生产技术(d>0),国有企业比私营企业效率低(c1>c2)和国有企业偏离社会福利最大化目标。

四、相同的DRS技术下的国企产权改革路径

首先考虑这两个企业使用相同的DRS生产技术(c1=c2=c及d>0),即这两家企业效率无明显差别。为了得到子博弈精炼纳什平衡,本文逆向求解博弈。

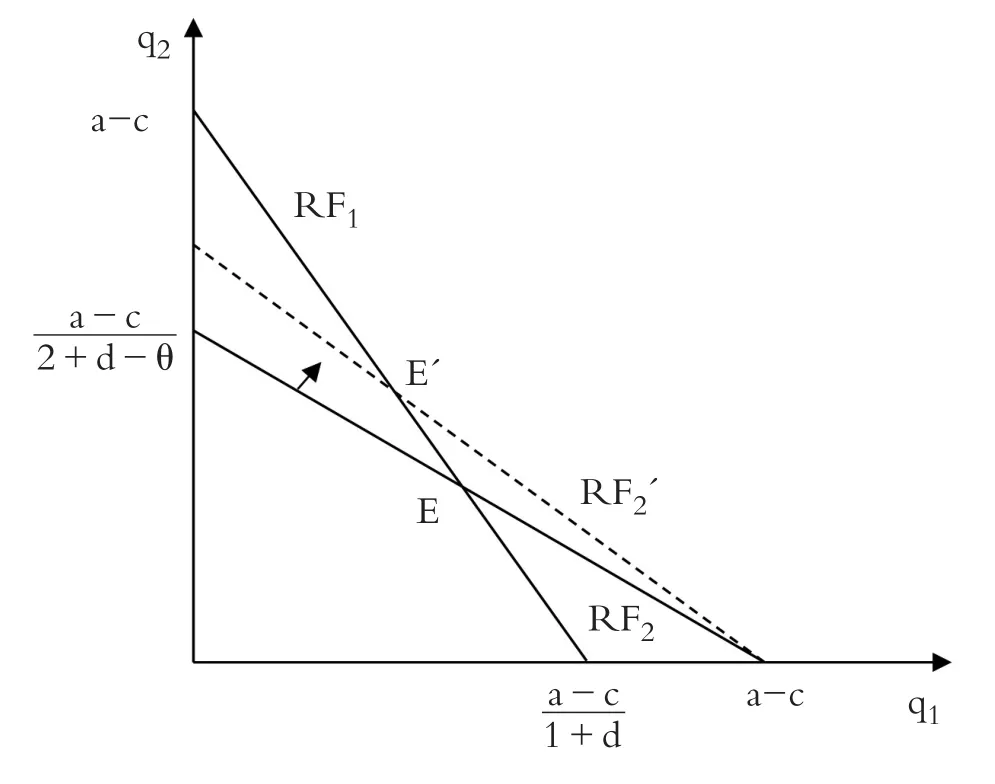

1.国企股权投资私营企业。从求解第二阶段的企业1和企业2的均衡产量开始。分别最大化两家企业的目标函数,即Maxq1OF1(q1,q2,θ)和Maxq2OF2(q1,q2,θ),得到企业1和企业2的产量反应函数RF1、RF2如下:

图1 国企投资私企形成交叉所有权对于均衡产出的影响

图1描述了这两个反应函数及其相应的均衡。对于任意给定的θ,线段RF1和RF2分别表示企业1和企业2的反应函数,它们的交点E表示在第二阶段的均衡。显然,由于所以RF1及RF2的斜率都小于1,而且在现有条件下第二阶段博弈存在着唯一的均衡解,即点E所对应的两家企业产量。

解RF1和RF2,得到第二阶段企业1和企业2的平衡产量q1(θ)和q2(θ),将相应的平衡点E处的价格、企业1的利润、企业2的利润、消费者剩余和社会福利分别表示为P(θ)、π1(θ)、π2(θ)、CS(θ)和SW(θ),表达式如下:

除了对于产量表达式的数学推导,还可以直观地从图1看出,在交叉所有权的情况下,如果国企投资水平提高,企业2的反应函数向内旋转,均衡点从E移到E′。同E点相比,企业1(企业2)的均衡产量在E′点较低(较高)。也就是说,如果国企投资水平提高,企业1的产量减少,而企业2的产量增加。而且,由于RF1的斜率小于1,企业2的产量增加幅度大于企业1的产量减少幅度,因此,行业总产量增加。

由此得到引理1:在国企追求社会福利最大化的情形下,具有相同DRS生产技术的企业进行双寡头混合垄断竞争时,对于任意的国企投资水平θ(0≤

以上得出第2阶段两家企业的产出均衡,但博弈均衡还要回推到第1阶段。除了要考虑企业1的社会福利最大化目标,还需要将企业2原有股东的目标函数即π2对于θ进行优化,才会使企业2原有股东愿意增资或出售部分股份,从而使双方对国企持股比例决策达成一致。也就是说,由社会福利函数和π2共同决定国企股权投资的最优持股比例θ。

回推至第1阶段,可以看出,在交叉所有权的情况下,随着国企投资水平的提高,由于私营企业2的目标不再是纯粹的利润最大化,部分地考虑社会福利诱导企业2的产出增加且超过企业1产量的下降,社会总产量上升。在DRS技术条件下,企业1和全行业利润则随着国企投资水平的提高而降低:,同时,消费者剩余增加。可以证明,交叉所有权对消费者剩余的正效应超过了对行业利润的负效应,从而社会福利增加。但还需要考虑企业2的原有股东对于国企投资是否接受。经考察我们发现

由此得到引理2:在国企追求社会福利最大化的情形下,具有相同DRS生产技术的企业进行双寡头混合垄断竞争时,对于任意的国企投资水平θ(0≤θ≤1),有如下公式

显而易见的是,除非国企投资形成交叉所有权的程度小于或等于临界值,两家企业才会就企业1投资于企业2的决策达成一致。即国企投资比例时,达到博弈均衡。

2.国企股权转让情形。同样的,分别最大化两家企业的目标函数即:和,得到企业1和企业2的产量反应函数RF1、RF2如下:

图2 国企(部分)私有化形成交叉所有权对于均衡产出的影响

图2描述了这两个反应函数及其均衡。对于任意给定的θ∗,第二阶段博弈存在着唯一的均衡解即点E所对应的两家企业产量。解RF1和RF2,同样得到q1(θ∗)、q2(θ∗)、P(θ∗)、π1(θ∗)、π2(θ∗)、CS(θ∗)和SW(θ∗)的表达式如下:

在交叉所有权的情况下,随着国企股权转让水平的提高,两家企业的反应函数均向内旋转,均衡点从E移到E′。由以上表达式对θ∗求导数可得,同E点相比,两家企业的均衡产量在E′点均较低,从而行业总产量也降低,

由此得到引理3:在国企追求社会福利最大化的情形下,具有相同DRS生产技术的企业进行双寡头混合垄断竞争时,对于任意的国企股权转让水平

继续将博弈均衡回推到第一阶段。除了要考虑企业1的社会福利最大化目标,还需要将企业2的目标函数即π2+θ∗π1对θ∗进行优化,才会使企业2愿意投资国企股权。经简单推导可以得到引理4。

引理4:在国企追求社会福利最大化的情形下,具有相同DRS生产技术的企业进行双寡头混合垄断竞争时,对于任意的国企股权转让水平θ∗(0≤θ∗≤1)有如下公式:

综合引理3和引理4,其经济意义在于,在交叉所有权的情况下,随着国企股权转让水平的提高,企业1的目标将逐步偏离社会福利最大化,对于交叉所有权参数θ∗的任意给定值,股权转让的更高水平诱导企业1在产品市场竞争不太积极。因此,企业1的产出随着私有化水平的增加而下降,由于q1和q2是完全替代品,企业1的产量下降本应促使企业2有更高的产量,然而,交叉持股扭曲了这个机制,企业2的产量同样下降,从而导致社会总产量下降,在DRS技术条件下,带来成本的降低,从而使两家企业的利润及全行业利润都随之增加,但与此同时,消费者剩余降低,而且,交叉所有权对消费者剩余的负效应超过对行业利润的正效应,从而使社会福利降低。

总结上文的研究结果,得到定理1:在国企追求社会福利最大化、生产技术存在规模报酬递减的情形下,从社会福利的角度来看,国企股权转让形成交叉所有权是不可取的,反之,应该加大国企对同业的投资以形成交叉所有权,其最优的交叉所有权持股比例为

结果描述在图3中,图中横坐标轴的左半轴即为国企股权转让方向,即所谓的“国退民进”,右半轴为国企投资私营企业方向,即所谓的“国进民退”。可以直观地看出国企产权改革的具体路径选择和最优持股比例,其中具体持股比例与d值有关,即边际成本增加的越快,最优持股比例降低越多。需要提出的是,在本节中,国企股权转让不利于社会福利,但是对于企业2却是有利的,也就是说存在私营企业收购国企股权的单边激励,这就使得在国企股权转让进程中二者有合谋的可能。

图3 国企以社会福利最大化时的产权改革均衡

五、国企效率较低的情形

为了专注于两家企业之间效率差距的影响并简化分析,假设这两个企业的生产技术条件为CRS技术(d=0),同时,假设企业1和企业2生产的边际成本分别为c1=k和c2=0。其中,k代表国有企业相对低效的程度。假设以确保两家公司在均衡下的产量为正。

1.国企股权投资私营企业。在这种情况下,得出博弈的第二阶段均衡产出表达式(由于篇幅有限,在此不列出)。类似于上文的分析,可得引理5和引理6。

引理5:在国企相对低效、追求社会福利最大化,CRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于国企投资水平时,有

引理6:在国企相对低效、追求社会福利最大化,CRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企投资水平θ(0≤θ<有如下公式

2.国企股权转让情形。在这种情况下,得出博弈的第二阶段均衡产出表达式。同样可得引理7和引理8。

引理7:在国企相对低效、追求社会福利最大化,CRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企股权转让水平θ∗(0≤θ∗≤1)时,有

引理8:在国企相对低效、追求社会福利最大化,CRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企股权转让水平θ∗(0≤θ∗≤1),有如下公式

由以上引理可得定理2及图4。

定理2:在国企追求社会福利最大化的情形下,即使国企相对低效,从社会福利的角度来看,依然应该加大国企对同业的投资以形成交叉所有权,其最优的交叉所有权持股比例为,而且国企的相对效率降低(k增大),则最优持股比例随之降低。同样的,国企股权转让形成交叉所有权是不可取的,而对于私营企业而言尽量多地持有国企股权是最优的。

图4 国企以社会福利最大化且相对低效时的产权改革均衡

由定理2及图4可以得到同上文类似的结论。可见,国企相对效率的高低并不是产权改革的决定性因素,对于国企产权改革的方向,只是具体在持股比例上受到国企相对效率的影响,当国企相对效率较低,k值趋于时,最优持股比例趋于0。这个命题同世界范围内国有产权股权转让的趋势有所不同,我们认为这是因为国企目标为社会福利最大化是一个强假设,由于种种原因(如国企的多重代理或政策性负担等),现实中国企目标函数有偏离社会福利最大化的动机,因此,接下来的讨论将在模型中改变国有股权的目标函数。

六、偏离社会福利最大化的双寡头竞争情形

1.国企以利润最大化为目标。考虑到有部分国企以市场化为改革导向,在和企业2参与混合寡头产量竞争时,和私营企业一样以利润最大化作为其目标函数,这种条件下,相当于两家纯私营企业间的混合寡头竞争,假设两家企业效率相同,并处于DRS技术条件下。此种情况下,国企投资私营企业和国企股权转让在社会福利函数等表达式上是对称的,只需要求解国企投资情形即可。同样的,可得引理9和引理10。

引理9:在国企追求利润最大化,DRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企投资水平θ,有0;对于国企股权转让水平θ∗同样如此。

引理10:在国企追求利润最大化,DRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企投资水平θ,有如下公式

对于国企股权转让水平θ∗同样如此,只是此时企业2以π2+θπ1作为目标函数。其情形描述在图5中

图5 国企以利润最大化时的产权改革均衡

定理3:在国企追求利润最大化,DRS技术条件下的两家企业进行双寡头混合垄断竞争时,从社会福利的角度来看,无论是国企投资同业还是国企股权转让形成交叉所有权的混合所有制都不可取,但对于私营企业而言尽量多地持有国企股权是最优的,如此存在二者进行合谋的可能。

由定理1和定理3的比较可以看出,在国企像私营企业一样追求利润最大化时,站在社会福利的角度上看,和追求社会福利最大化截然不同,其最优的产权改革路径不再是国企股权投资,而是不进行融合形成交叉所有权;两者的共同点是,在国企股权转让时,都存在两家企业不利于社会福利而进行共谋的可能。

2.国企追求总收入最大化。考虑到政府的就业压力,本文假定政府可以通过增加国有独资企业的总收入PQ1来促进就业,从而维持社会稳定。其效用函数除考虑整个社会的福利水平外,还需考虑国企的总收入Pq1,定义为G≡(1-β)SW+βPq1,0≤β≤1,其中β衡量整个社会的就业压力,在β为0时,即为上文的情形。为了便于分析,在此考虑β=1的情形,此时,国企的目标函数简化为Pq1,与此同时,假设国企效率相对较低,并处于CRS技术条件下。同样假设以确保两家公司在均衡下的产量为正。

此种情况下,得出国企投资博弈的第二阶段均衡产出表达式。同样的,可得引理11和引理12。

引理11:在国企片面追求“做大”(总收入最大化),CRS技术条件下且国企效率较低的两家企业进行双寡头混合垄断竞争时,对于任意的国企投资水平

引理12:在国企片面追求“做大”(总收入最大化),CRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企投资水平有如下公式

这里同前文国企追求社会福利最大化时的结论相反,在国企片面追求“做大”时,国企股权投资私营企业会使得自身均衡的产量继续加大,从而变得更不经济,使社会福利下降。在这种情形下,不应支持国企对同行业私营企业的股权投资。

引理13:在国企片面追求“做大”(总收入最大化),CRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企股权转让水平θ∗(0≤θ∗≤1),如不确定

引理14:在国企片面追求“做大”(总收入最大化),CRS技术条件下的两家企业进行双寡头混合垄断竞争时,对于任意的国企股权转让水平θ∗(0≤θ∗≤1),有如下公式:①如确定,但∃θ∗∈argMaxSW(θ∗)。

和前面的研究不同,在国企片面追求“做大”(总收入最大化)时,国企产权改革的路径选择以及股权结构都与其相对于私营企业的效率有关,只是对于私营企业而言,收购国企股份不再一定是有利可图的。

由此可得定理4:在国企片面追求总收入最大化时,CRS技术条件下的两家企业进行双寡头混合垄断竞争时,站在社会福利的角度,国企投资同业私企并不可取,而国企股权转让则需根据国企相对效率判断,在相对效率不太低时,不宜进行股权转让,而在相对效率很低时,存在最优的股权转让比例。

七、结论

本文结果表明,站在社会福利的角度,仅当国企完全以社会福利最大化为目标时的国企股权投资,以及国企追求总收入最大化且效率相对很低时进行部分股权转让所形成的交叉所有权才是最优。这与私有双寡头垄断的情况形成鲜明对比,在私有双寡头的情况下,企业有单边激励在其竞争对手中持有尽可能大的股份,而完全的交叉持股将作为均衡出现。也可以说,在某种程度上交叉所有权的存在会限制大多数情况下的国企股权转让前景。这些都是新的结论,对于政府进行国企产权改革和制定竞争政策具有不可忽视的影响。

对于当前国企产权改革“做强做大做优”的总体思路,本文认为需要根据国企的不同性质而进行分类开展。第一,对于纯以社会福利最大化的公共企业(如有外部溢出效应的基础设施领域),国企对外同业的股权扩张有助于社会福利的提高,持股比例宜增加,此时不宜进行反向的国企股权转让。只是这与世界范围内的国企股权转让趋势不同,可能也间接说明国企由于多重委托代理及承担政府就业压力等原因,很难保持与最大化社会福利的目标一致。第二,对于完全以利润最大化的纯市场化国企(如地产餐饮等)而言,由于其和私营企业的产权融合会导致竞争的降低从而降低社会福利,不宜进行形成交叉所有权的国企股权投资或是股权转让等产权改革。第三,对于以总收入最大化的国企或者政府施加就业压力的国企(如传统钢铁企业),需要根据国企相对效率的高低来综合考虑:只有在国企自身效率很低时,部分的股权转让才会有利于提高社会福利。尤其值得说明的是,这三种情形中都有两家企业合谋形成交叉所有权使某方获益而使社会福利受损的可能。

由此可见,一方面不能简单地否定所谓的“国进民退”,在特定条件下(目标接近社会福利最大化),“国进民退”——国企对外横向投资可以提高社会福利;另一方面还需要注意的是,在同一行业形成交叉所有权背景下,国企股权转让(“国退民进”)也并不都有利于社会福利,而是需要根据国企效率的相对高低等方面综合判断。

主要参考文献:

Megginson W.L.,Netter J.M..From state to market:A survey of empirical studies on privatization[J].Journal of Economic Literature,2001(2).

Shleifer A.,Vishny R.W..A survey of corporate governance[J].Journal of Finance,1997(2).

魏杰,侯孝国.论产权结构多元化是国有企业产权改革的方向[J].管理世界,1998(5).

胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[J].经济研究,2006(7).

施东晖.股权结构、公司治理与绩效表现[J].世界经济,2000(12).

朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司的实证分析[J].经济研究,2001(12).

孙群燕,李杰,张安民.寡头竞争情形下的国企改革——论国有股份比重的最优选择[J].经济研究,2004(1).

孟庆春,安起光,高杰.国企改革中国有股份最优比重问题研究[J].山东大学学报(理学版),2005(3).

陈俊龙.交叉所有权、国有股最优比重与混合所有制经济发展[J].软科学,2015(10).

Heywood J.S.,Ye G..Partial privatization in a mixed duopoly with an R&D rivalry[J].Bulletin of Economic Research,2009(2).

Kamijo Y.,Nakamura Y..Stable market structures from mergeractivitiesin mixed oligopoly with asymmetric costs[J].Journal of Economics,2009(1).

Chen T.L..Privatization and efficiency:A mixed oligopoly approach[J].Journal of Economics,2017(3).