产权性质、股权结构与现金持有量

2018-05-07邹霄翰

邹霄翰

一、引 言

在一个企业的发展历程中,企业不仅将现金持有决策看成是企业一项十分重要的财务决策,而且将其视为企业未来经营发展的关键战略。现金持有量在影响公司投融资策略选择的同时,还进一步影响着股利政策的选择,更影响着企业未来的进一步生存和发展。现金一般被看作是企业流动性最强的财务资源,其在满足企业基本的支付性需求和预防性需求同时,还在保持企业生产经营活动的合理循环、维持企业持续发展中发挥了至关重要的作用。2008年金融危机过后,不少企业开始增加现金持有量来预防风险,并且越来越多的资金日益被少数公司集中持有。一般来说,当资本市场比较完善和健全时,企业只需保持基本的现金持有量以维持日常的生产经营活动即可,并不需要持有过多的现金,即使公司因意外情况出现了一定的资金短缺,企业也可以迅速通过向外部融资的方式来解决资金需求,但是在现实情况下,企业一般都处在一个并不完善的资本市场中,其现金持有量的多少会受到企业的规模及其资产负债率等财务特性的影响,同时,一个企业的产权性质以及股权结构和治理结构也会影响到企业的现金持有决策。而且股东和债权人保护以及整个宏观经济变动等一系列不确定性的外部因素也会进一步影响到企业的现金持有量。在已有研究的基础上,本文主要选取我国沪深两所A股上市公司为研究样本,在我国资本市场并不完善的现实条件下,研究企业的股权结构,以及产权性质特征对现金持有量的影响,以期为分析和探寻上市公司如何保持合理的现金持有量,以及如何进一步优化企业的股权结构提供一定的理论参考。

二、理论分析与研究假设

(一)企业产权性质与企业现金持有量

目前我国正处于经济转型的关键时期,近年来供给侧改革的提出,调整经济结构,优化配置生产要素,提升经济增长的质量和数量等成为改革的重点目标,这对于我国企业在化解产能过剩、提高生产效率,优化股权结构,并进一步实现规模经济和技术创新等方面提出了更高的要求和挑战,同时在三十多年的改革开放历程中,我国的金融市场得到了长足发展,与此同时各类企业的规模和数量也在急剧增加,相应的融资需求也不断增大。近年来,随着社会融资规模的扩大,政府也开始不断尝试建设多渠道的投融资方式,不断优化企业融资结构。但是需要注意的是,我国金融市场虽然在经济转轨期间得到了相应发展,具体表现为规模不断扩大,市场参与主体日趋广泛,基本形成了初具规模、分工明确的市场体系,成为了社会主义市场经济的重要组成部分。但从总体上看,我国的金融市场仍然是处于欠发达阶段,金融结构失衡,金融创新乏力,金融监管乏力等问题突出,股票市场和债券市场仍然有待进一步完善,同时加上较低的资源配置效率,这一系列问题使得我国企业的融资约束问题仍然存在。尤其是相对于大型国有企业而言,中小企业在规模、竞争力和所得到的优惠政策方面的短板使其在融资渠道的多元化以及融资规模上面饱受困扰,这一问题近年来一直备受社会关注。中国上市公司的最终控制权可最终分为国有控股和非国有控股,随着改革开放的深入进行,经济的不断发展,非国有企业正处于不断发展壮大的过程之中,但是非国有企业的发展也一直受到于产权性质的束缚,由于产权性质所造成的融资约束问题依然突出,从我国当下的制度环境方面来说,一方面,出于维护社会稳定、保持经济持续发展和促进就业等方面的考虑,国家在很多方面会表现出对国有企业的优待和偏爱,这会直接或间接导致国有企业在受到的资金、资源等政策方面的约束实际上相对于与其他企业而言较低,而非国有企业大多为中小企业,规模较小,发展很大程度上依赖于自身积累和筹资,未来发展不确定性较高,其融资风险也会较高,相应地会提高其融资成本。另一方面,国有企业因其强大的资本实力以及较低的信贷风险,获取信贷资源的可能性更大,张朝洋(2014)指出,国有企业由于其存在的融资软约束,使其更容易从外部获取资金,故投资对现金流的依赖较小。而非国有企业融资约束较强,企业若想从外部获取资金所受到的约束条件更多,所以更加难以从外部获得经营和投资所需资金,因此,非国有企业如果需要投资则对于现金流的依赖更明显。故相对于国有性质的企业而言,非国有性质企业的融资约束更严重,因而会相应提高其现金持有水平,因此,本文提出假设1:

假设1:在其他条件不变的情况下,相对于国有性质的企业而言,非国有性质企业现金持有水平相对更高。

(二)管理层持股比例与企业现金持有量

对管理层持股在公司治理中的作用理论,目前主要存在两个不同的假设:利益收敛假设和管理者职位固守假设。Jensen and Meckling(1976)根据利益收敛假设,认为管理者持股有利于使管理者和股东的利益趋同,同时也会降低管理者在职消费、剥夺股东财富以及从事其他非价值最大化行为的动机。于是,当管理者逐渐增加其持股数量时,该行为会在一定程度上缓和管理者与股东之间的利益冲突,同时代理成本也会因为两者的利益趋同而降低,从而增强了公司筹集外部资本的能力。但根据管理层职位固守假设的观点,Fama and Jensen(1983)认为,当管理者的股权达到一定份额时,对于外部监管者来说,想要监督管理者的行为将会变得十分困难,当管理者持有公司大量股份时,其可能有足够的投票权或广泛的影响力以保证他们从事非价值最大化目标,同时这也不会危及他们令人羡慕的工资水平以及受公司聘用的机会。因此,当管理者持有企业较低比例的股份时,随着其持股比例的上升,管理层则会有动机减少现金持有水平从而去降低现金的代理成本;而当管理层的持股比例处于一个较高的水平时,随着其进一步增加其在企业的持股比例,为满足其在职消费以及谋取其他利益的需求他们会更有动机去持有更多的现金,综上所述,在管理者的持股比例与企业的现金持有量之间,应该存在着某种非单调的相关关系。但根据我国资本市场的实际情况,在上市公司股票份额中,非流通股占据了重大比例,这一现象极大地阻碍了公司外部治理机制如资本市场、公司控制权市场等在内的众多市场对管理者的有效监督和管理。同时值得注意的是,在我国上市公司股本结构中,大约有1/3的股票为社会公众股,这一部分股东由于其较低的持股比例和股权的分散性,在监督公司管理者方面搭便车的动机十分明显。而在我国资本市场上用脚投票的机制还非常不完善,因此对管理者实施有效监督也存在一定的难度。因此,在这种制度背景下的中国上市公司的管理者们在持有较低的股权水平下,就可能达到固守职位状态。因此,尽管从目前我国上市公司的股本结构中分析可知,管理者持股所占的比例较低,但为了获取私人利益,他们仍有动机去增加上市公司的现金持有量。

由此提出如下假设:

假设2:在其他条件不变的情况下,上市公司管理者持股比例与企业现金持有水平正相关。

(三)流通A股比例与企业现金持有量

流通A股可以在股票二级市场上自由流通,其信息也会受到来自公众投资者的监督,所以对于拥有这部分流通股的股东们来说,他们可以随时通过“用脚投票”来造成股价波动,这增加了公司再融资的难度,在某种层度上也会约束管理层行为,在这一点上流通股体现了其外部监督的职能。但在多数情况下,上市公司的控制权由非流通股股东掌握,由于其持有企业非流通股份,故无法通过直接股票交易来从市场上获利,因此,为了获取利益,这部分股东可能会利用自己手中的控制权来谋取私利,于是,大股东过度圈钱现象屡见不鲜,同时违规造假以及侵占挪用上市公司资产等新闻也层出不穷。相比之下,市场对于流通A股的约束显然高于非流通股。如果一个企业流通股的比例变高,因为其自由流通的特性,所以控股股东会面临着控制权丧失,更有甚者管理层被更换的潜在威胁,这在某种程度上会约束控股股东和管理层的行为,进而公司管理层们改善治理的压力就越大,企业的现金持有量就会越低。2005年的股权分置改革对市场有着重大影响,在这之前股权分置问题一直是困扰市场发展的突出问题,该问题的提出意味国家已经开始着手解决股权分置,为企业发展创造更完善的制度环境。股权分置改革将重新确认流通股股东和非流通股股东,由目前的两类股权分置逐渐变为将来股票全面流通的情况,通过此举旨在消除非流通股股东所享有的制度特权,即通过享有企业的垄断控制权而造成同股不同权和同股不同利的现象。解决股权分置问题,不仅可以使上市公司治理结构得到进一步改善,形成更为有效的约束机制,而且可以为资本市场功能的全面发挥创造必要的条件。在有效的治理结构下,上市公司的现金持有量就越低。由此得出如下假设:

假设3:在其他条件不变的情况下,上市公司流通A股比例与企业现金持有水平负相关。

三、研究设计

(一)样本选择与数据来源

本文选用2009~2016年沪深两所A股上市公司为研究样本,对数据做了如下处理:(1)剔除金融行业公司,金融性公司由于其自身经营业务需要,一般会持有大量现金,这一特点不能代表我国上市公司所具有的普遍特征。(2)剔除ST类公司,本文考察的主要是在正常或持续经营状态下,上市公司的现金持有行为,如果上市公司连续数年出现亏损,将会导致现金持有量出现异常变化,不利于常规分析并得出具有代表性的结论。(3)剔除数据缺失样本。经筛选后,本文得到33805个公司年度数据,在本文研究中所使用的关于企业财务指标数据均来自于国泰安CSMAR数据库,关于企业融资现状的信息相关数据来源于证监会网站披露的上市公司年报。本文使用Excel和Stata14.0进行数据整理和实证研究。

(二)模型设定与变量定义

通过借鉴国内外研究成果,股权结构与现金持有量关系的研究多采用多元回归分析方法,因此对于上述有关理论假设的检验本文运用如下几个基本计量模型:

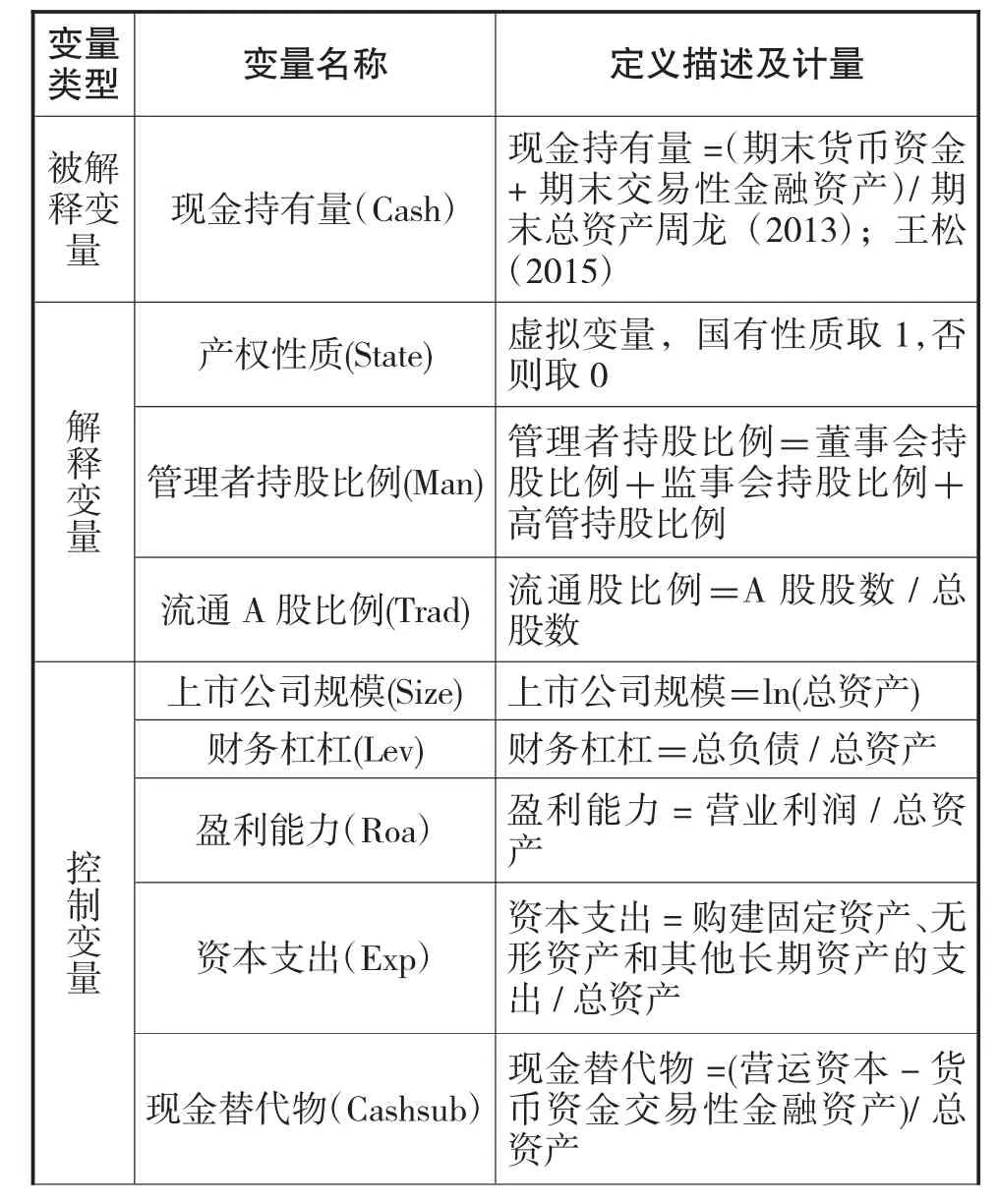

本文的被解释变量是企业的现金持有水平(Cash),采用2007年准则变更之后的计算方法,反映为货币资金与交易性金融资产之和与期末总资产之比。借鉴已有研究(聂丽洁,2010),本文在回归分析中对公司特征因素和公司治理因素进行了控制,其中,公司特征因素包括企业规模(Size)、资产负债率(Lev)、盈利能力(Roa)、现金替代物(Cashsub)、债务结构(Debtstr)、企业增长机会(Mbr),公司治理因素包括资本支出(Exp)。具体的变量定义见表1。

表1 变量定义

?

(三)描述性统计

对样本进行描述性统计的结果见表2,从表中可以看出Cash的平均值是0.2178,表明上市公司现金持有量占企业总资产的比例为21.78%,高比例的现金持有量可能与我国金融市场环境有关,企业留存较多的现金以防范风险,同时可以进行相应的投资活动。同时Cash的标准差为0.1614,最大值与最小值之间的差异也较大,说明我国上市企业现金持有量的差距较大。管理者持股比例部分,从下表可以看出,Man的平均值为0.2017,标准差为0.3380,说明管理层的平均持股比例较高,反映了我国上市公司近年来实行管理层持股计划的趋势,同时最大最小值之间的差异也较大,放映了不同公司之间管理层持股比例也有较大差别。流通股A股比例平均值超过70%,说明我国股权分置改革已经卓有成效。从表中我们还可以发现,我国约有40%的上市公司是国有企业,在所选样本中占比较大的是非国有企业。在控制变量部分,企业规模Size的平均值为21.8738,标准差为1.3141,表明我国上市公司资产规模以及变化幅度都较大。资产负债率Lev的平均值为0.4436,表明我国上市公司具有较高的负债率,财务风险较高。在盈利能力方面,Roa的平均值为0.0386,标准差为0.0901,说明我国上市公司盈利能力有待提高,同时较低的标准差也说明各个企业之间盈利能力的差异不是十分明显。现金替代物Cashsub的最小值为-11.9964,最大值为0.7905,标准差为0.3877,说明不同的上市公司在现金替代物上的差别较大。在负债结构方面,Debtstr的平均值为0.8269,表明我国上市公司流动负债在负债总额中所占的比例较高,面临的流动性冲击程度较大。在企业的增长机会方面,Mbr的平均值为2.1343,标准差为7.6378,最大最小值之间的差异较大,表明我国上市公司的增长机会存在较大的差别,这可能与企业所处的行业不同以及企业的发展阶段有关。

表2 变量描述性统计分析

Man 1.6360 33,805 0.0000 0.2017 0.3380 State 33,805 0.4001 0.4899 0.0000 1.0000 Trad 33,805 0.7052 0.2888 0.0318 1.0000 Size 28.5086 33,80521.87381.314114.9416 Lev 12.1274 33,805 -0.1947 0.4436 0.4298 Roa 33,805 0.0386 0.0901 -3.4343 0.7753 Exp 33,805 0.0611 0.0556 0.0000 0.6029 Cashsub 33,805 0.0089 0.3877 -11.9964 0.7905 Debtstr 1.0000 33,805 Mbr 33,805 819.8586 0.8269 2.1343 0.1863 7.6378 0.0580 0.6449

四、回归结果与分析

表3显示了企业现金持有量与产权性质、管理层持股比例和流通A股比例的回归结果。从表中可以看出,模型1显示了相对于国有企业而言,非国有企业具有较高的现金持有水平,本文的假设1成立。2013年的博鳌亚洲论坛,中国民营企业的生存和发展问题备受关注,特别是围绕民企融资难等一系列问题。如前所述,在当前的社会融资环境下,由于不同产权性质的企业有着不同的社会信贷配给,国有企业凭借其先天的优势地位,在上市融资和发行债券时便会享有那些非国有企业无法享受到的无形的信用担保,以及更大的融资便利性,这些优势条件使得国有企业具备更快的资金筹集速度,也可获得更大的资金额。同时国有企业相对于非国有企业面临的融资硬性约束问题而言,其面临的只是融资软约束问题,这就使得其可以更为方便地从外部获取资金,因此从这一方面来说国有企业的投资对现金流的依赖相对较小。非国有企业如民营企业的融资约束较强,外部对其融资的制约条件较多,使其不得不更多地依赖于内部自身现金流,投资-现金流敏感性更强。因此,非国有企业的投资-现金流敏感性要大于国有企业的投资-现金流敏感性。总体而言,国有企业融资优势相对更为明显,获得资金的渠道也更为流畅,在信贷市场上,资金也有流向国企等大企业的趋势。同时,国企等大企业由于其抵押品充足,经营模式较为透明,银行放贷给这些大企业不仅安全性较高,并且也会有较低的信贷操作成本;而非国有企业融资能力有限,易受流动性冲击,现金的短缺成本较高,故现金持有水平也会相对较高,故这些企业希望通过持有更多现金来建立自身防御缓冲机制。

从表中模型2这一列可以看出,管理层持股比例与企业现金持有量呈正相关,且在1%水平上显著,由此假设2成立,但与Faulkender(2001)和Ozkan(2004)的经验证据不一致。Faulkender在1991年的调查中,对美国中小上市公司现金持有量进行了考察,并分析了其现金持有量的影响因素,研究结果表明:管理者持股比例与上市公司的现金持有量显著负相关;而Ozkan对于英国上市公司的研究结果则显示,管理者股权与现金持有量之间并不存在显著的单调相关关系,而是存在显著的非单调相关关系。结合我国资本市场的客观实际,这说明在我国上市公司中,当管理层持有较低的股权比例时,管理者固守职位状态也会发生。

表3 多元线性回归结果

从表中模型3这一列可知,在我国上市公司中,流通A股比例与上市公司现金持有量负相关,且在1%水平上显著,由此假设3成立。说明当企业的流通股比例越高时,其受到的社会公众监督就越多,公司改善治理的压力就越大。通过不断提高流通股比例,社会公众对于上市公司的监督作用将会进一步加强,在加强企业治理的同时,现金持有量则会降低并维持在合理的水平。

五、稳健性检验

在上文中对现金持有量Cash的衡量中,本文使用了2007年新准则实行之后的计算方法,即企业现金持有量等于货币资金与交易性金融资产之和与期末总资产之比。在本部分,我们尝试使用新准则实行之前的衡量方法,即货币资金Cash1与短期投资之和与期末总资产之比来分析,以检验结果是否依然如之前假设一样显著。

结果如表4所示,从表中可知,在使用新准则之前的计量方法衡量企业现金持有量时,相对于国有性质企业,非国有企业现金持有水平较高;我国上市公司中,管理者持股比例与上市公司现金持有量正相关;流通A股比例与上市公司现金持有量负相关。所得出结论与之前一致,故前面所设假设成立。

表4 稳健性检验

六、研究结论

本文利用我国上市公司数据进行了三个方面问题的实证研究,主要包括:产权性质与企业现金持有的关系;管理层持股比例与企业现金持有的关系;上市公司流通A股比例与企业现金持有的关系。本文得出的主要结论如下:

(1)在保持其他条件不变的情况下,非国有企业的现金持有水平高于国有企业现金持有水平。尽管国有企业掌握了国民经济的命脉,但随着改革开放的深入发展,非国有企业发展迅速,在市场经济中发挥着日益重要的作用。但国有企业凭借其规模和先天的制度优势以及与银行之间天然的密切关联,在融资约束上所受制约明显低于非国有企业。虽然当前我国货币信贷总量不小,但企业特别是小微企业融资不易、成本较高的结构性问题依然突出。目前,国企的融资成本普遍低于非国有企业,企业和银行双重破产机制相对比较缺乏,企业一般会有高信贷的冲动,国有商业银行也可以在国家信用担保的情况下不断借贷。因此在这样的刺激下,能在一定程度上解决国有企业的资本运转问题,保证国有企业持续稳定的经营并保持较高的收益。因此,地方政府也会存在对于国有企业进行过度补贴而不考虑效率的动机,而这样的一种过度单倾向性的补贴偏好会使得国有企业产生过度借贷的行为,加剧了资本市场上资金的相对短缺,从而最终对于非国有企业来说,由于融资受到制约,其经营发展所面临的压力也会越来越大。非国有企业不但没有政府资源,而且也无法获取来源于政府的无形信用保证。因此,相对于国有企业,无论是银行信贷等间接融资,还是股票债券等直接融资,非国有企业面对的融资约束问题更加严重。基于动机理论和融资优序理论的观点,在内外部融资成本差异的驱动下,非国有企业会倾向于提高自身现金持有水平以应对未来的投资需求和流动性危机。

(2)我国上市公司管理者持股比例与企业现金持有量正相关。如前所述,由于我国资本市场中非流通股在上市公司中占据了重大比例,同时我国上市公司股本结构中约有1/3为社会公众股,由于其股权的分散性和持股比例问题,它们在监督公司管理者方面存在搭便车的动机,而在我国资本市场上用脚投票的机制还非常不完善,因此也难以对管理者实施有效监督。在这种制度背景下,中国上市公司的管理者可能在股权水平较低的情况下就达到固守职位状态。因此,尽管在我国管理层持股比例较低,但他们仍可能通过增加上市公司的现金持有量来谋取私人利益。

(3)我国上市公司流通A股比例与上市公司现金持有量负相关。相对于非流通股而言,流通A股信息受到公众监督,具有较高的透明度,因此流通A股所受到的市场制约也高于非流通股,随着流通股比例的提高,企业信息公开透明化的程度也会更高,管理层受到的监督也会更加明显,控股股东面临着控制权丧失、管理层被更换等潜在威胁也会越大,这对控股股东和管理层起到了约束作用,进而对于公司改善治理的压力就越大,现金持有量就越低。

【参考文献】

[1]张朝洋.不确定性、产权性质与企业融资约束——以中国制造业上市公司为例.金融与经济.2014(12)23-28

[2]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure//Economics Social Institutions.Springer Netherlands.1979:305-360

[3]Fama E F,Jensen M C.Agency Problems and Residual Claims.Journal of Law & Economics.1983.26(2)327-349

[4]聂丽洁,郭奕.我国上市公司股权结构与现金持有量关系的实证检验.统计与决策.2010(16)133-135

[5]周龙,王鹏,张俊瑞,孟祥展.股权结构对现金持有价值的影响研究——来自中国上市公司的证据.西安交通大学学报.社会科学版.2013.33(03)52-59

[6]王松.货币政策、行业成长性与公司现金持有.金融发展研究.2016(1)80-86

[7] Faulkender,Rohan Williamson.Bank Power and Cash Holdings.Evidence from Japan The Review of Financial Studies.2001.14(4)

[8]Aydin Ozkan,Neslihan Ozkan.Corporate Cash Holdings:An Empirical Investigation of UK Companies.Journal of Banking&Finance.2004.28

[9]肖作平,廖理.公司治理影响债务期限水平吗?——来自中国上市公司的经验证据. 管理世界.2008(11)143-156

[10]张敦力,陈萍萍,江新峰.产权性质、会计稳健性与企业现金持有.财务研究.2017(04)28-35

[11]王彦超,宋顺林.关联交易、内部控制与现金持有.投资研究.2014(6)55-67

[12]廖理,肖作平.公司治理影响公司现金持有量吗——来自中国上市公司的经验证据.中国工业经济.2009(06)98-107

[13]杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据.南开管理评论.2007(06)47-54

[14]连玉君,彭方平,苏治.融资约束与流动性管理行为.金融研究.2010(10)158-171

[15]王彦超,宋顺林.关联交易、内部控制与现金持有.投资研究.2014(6)55-67

[16]于东智,胡国柳,王化成.上市公司的现金持有决策与公司治理分析. 金融论坛,2006(10)

[17]韩忠雪、周婷婷.股权结构、代理问题与公司现金持有——基于我国上市公司面板数据的分析.山西财经大学学报.2008(10)

[18]胡国柳,蒋永明.现金持有决策的影响因素——来自B股公司的经验证据.湖南大学学报.社会科学版.2005(6)49-54

[19]程建伟,周伟贤.上市公司现金持有:权衡理论还是啄食理论.中国工业经济.2007(4)

[20]顾乃康,孙进军.融资约束、现金流风险与现金持有的预防性动机.商业经济与管理.2009(4)

[21] Ahmed,A.S.,Billings,B.K.,Morton,R.M.,Stanford-Harris,M.The Role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Costs.The Accounting Review.2002.77(4)867-890

[22]Guney,Toyohiko Hachiya.Bank Relations,Cash Holdings,and Firm Value:Evidence from Japan.Management Research News.2005(4)

[23]Kusnadi,T,L Pinkowitz,R Stulz,R Williamson.The Determinants and Implications of Corporate Cash Holdings.Journal of Financial Economics.2003.6(52)

[24]LaFond,R.,Watts,R.The Information Role of Con-servatism.The Accounting Review.2008.83(2)447-478