数字运营商介绍:德国电信集团

2018-05-07

数字运营商介绍:德国电信集团

1 Ovum观点

像许多欧洲同行一样,德国电信集团(DT)在2014年开展业务审查之后,不再运营其致力于开发和提供数字服务的独立数字业务部门(DBU)。该部门在2014年产生6.35亿欧元(6.92亿美元)收入,低于上年同期的9.7亿欧元。

DT已经处理掉一些面向大众的在线业务,例如Scout24和T-Online,并恢复了原有的模式——让若干业务单元隶属于Technology&Innovation和T-Systems(DT自己的ICT B2B公司)。这些业务单元提供专注于物联网、云计算和网络安全的数字服务。

DT通过与OTT公司合作来提供B2C数字服务(例如视频)。它主要作为内容聚合者(而不是内容所有者或媒体制作者)运营,在德国拥有体育赛事转播权。

合作伙伴关系行动和孵化由Deutsche Telekom Strategic Investments(DTSI)管理;DTSI于2015年秋季取代了T-Ventures。Hub:raum是DT的重要初创企业孵化器,DTSI也提供这方面的帮助。

DT目前并不关注并购,在2016年没有开展并购活动。其最后的两笔重大收购是在2014年:收购GTS Central Europe来加强其在欧洲的B2B业务;以及收购电子医疗业务BrightONE。通过孵化(而不是收购)以及重组DBU,DT在内部和外部服务开发之间取得了平衡。公司通过内部开发、合作伙伴关系和投资初创企业建立了“三管齐下”的创新战略。这使得它能够缩小其风险投资组合并形成更深层次的合作伙伴关系。

以下为对数字化的几点建议。

1)确定专业领域,不要羞于抛售服务。运营商不需要覆盖所有可能的数字机会,而应建立清晰的专业领域。举例来说, DT意识到管理支付和广告服务不是其强项,因此决定出售这些业务。这并不是说它不通过合作伙伴提供丰富的服务组合。

2)在更广泛的创新和技术业务单元扩展数字服务产品。这种方法帮助DT与成功的现有服务相结合来开发新产品。例如,DT将其Magenta系列从FMC扩展到网络安全。

3)电视是一个强大的收入来源,不再是一项新颖的增值服务。此外,OTT电视仍然是传统提供商的威胁。通过获得体育赛事内容权,DT已经拥有强大的地位,尽管该运营商在整体上采取内容聚合的立场。

4)使用各种渠道建立清晰、专业化的战略,并将它们放在一个部门以实现更好的沟通。DT的三管齐下的创新战略是通过各种渠道形成差异化和进行扩张:内部开发、合作和投资初创企业可以让DT利用整个数字生态系统。DT有能力从外部和内部接受创新。在每个创新领域都有一个专门的业务单元:T-Labs负责内部创新;DTSI负责合作伙伴关系;Hub:raum是初创企业孵化器。所有这三个业务单元均隶属DT的中央创新部门“Innovation+”,从而彼此保持联系。

5)网络投资依然很高;伙伴关系仍然是关键。鉴于对网络转型的高投入和连接利润率较低,投资回报率需要预先确定。DT通过为5G用例提供一个清晰的愿景来解决这个问题,已经确定了在其渴望的布局中哪些行业将高度自动化。汽车行业、无人机和制造业已被该运营商确定为将要寻求发展合作伙伴关系的领域。

2 数字化布局

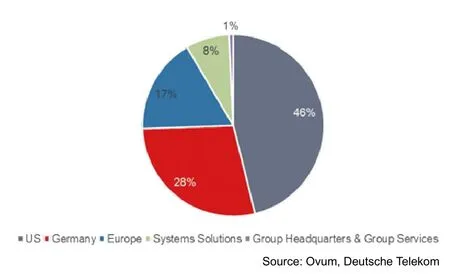

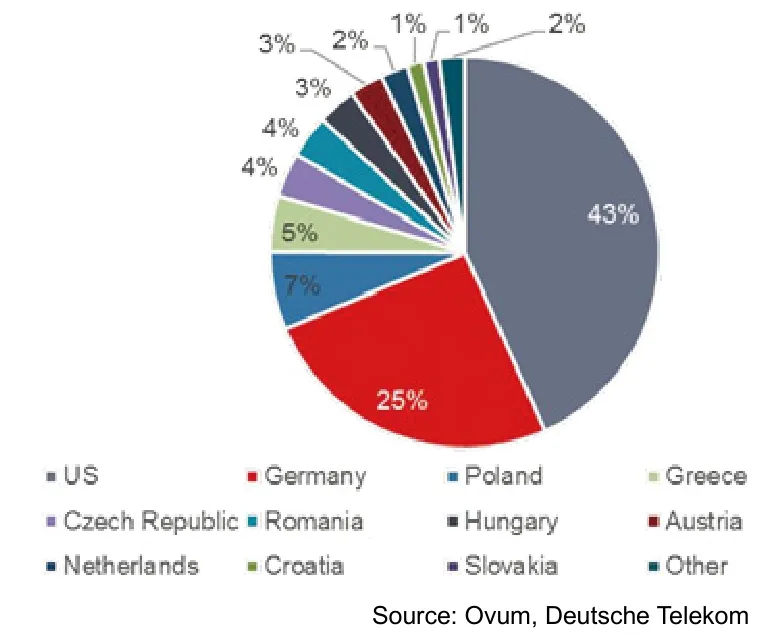

DT作为电信运营商在15个国家开展业务。其美国业务净收入对集团总收入的贡献远超过其德国国内市场(见图1)。除了美国、德国以外的最大市场是波兰和希腊(见图2), 其余的电信市场遍布欧洲。在其大多数欧洲市场,DT就用户份额而言是排名第一或第二的移动网络运营商(MNO);在许多情况下(例如匈牙利、希腊),该公司通过收购老牌运营商进入一个国家开展业务。

DT通过MagentaEINS服务组合提供一体化服务;它于2014年在德国推出,成为主要的FMC驱动因素,随后逐渐在DT的欧洲一体化市场中推出。美国、奥地利、荷兰和波兰是DT扮演纯移动运营商或主要作为移动运营商开展业务的国家。

图1 Deutsche Telekom, net revenue contribution by operating segment, end-2016

图2 DT, mobile subscribers by country, 2016

总体而言,DT的运营部门作为其销售和营销渠道,由Claudia Nemat领导的新业务部门(Technology &Innovation)主导开发和投资。

具有全球交付能力使得DT在开发M2M、云和安全专业方面比其他电信运营商有明显的先发优势。云计算是该提供商打算到2018年扩张的一个特定领域。

在美国,DT与Metro PCS的合并、去电信化产品战略的实施及其LTE网络的推出和覆盖范围扩张已经使该运营商在市场份额方面从第四名上升到第三名。T-Mobile针对终端的非补贴模式为其竞争对手树立了榜样,这些竞争对手随后纷纷效仿。作为去电信化倡议的一部分,DT已经取消了该地区内的漫游费用,这反映了欧盟委员会的“roam-like-home”提议。该运营商正在美国无线市场取得进展——通过专注于客户的痛点,利用网络中立的灰色地带(即开放互联网法令)并提供诸如BingeOn和Music Freedom等零费率服务。

总的来说,美国业务的重点在于为客户提供增值,并且DT并不回避尝试新举措来取代那些不能盈利的服务。例如,它终止了Data Stash服务,并用无限数据取而代之。

到目前为止,特朗普就任总统已经导致美国市场的调控减少,这对T-Mobile US来说应该有积极的影响。由于监管机构反对,Softbank和T-Mobile之间的交易(后者将成为当时排名第三的移动网络运营商Sprint的小股东)在2014年流产。自总统换届以来,FCC已经对市场整合表现出更开放的态度;业内人士表示,目前在Sprint持有83%股权的Softbank愿意重新接受谈判。这种规模的合并将使DT在用户份额方面成为美国排名第一的移动网络运营商。

3 市场动态

DT主要在经济发达的国家开展业务,这些国家具有中高等收入水平和增长的GDP。就移动和固定宽带发展来看,在其欧洲布局内排在前三名的国家分别是荷兰、德国和奥地利。根据Ovum的宽带发展指数,在全球层面,美国排名第10,荷兰排名第15,匈牙利和德国分别排名第32和第33。

在其国内市场,DT连续两年遭到固定和移动领域发生的重大并购的挑战。沃达丰在2013年进入有线市场造成了对电视的威胁,而O2在2014年收购E-Plus使得该老牌公司在移动领域上升到第二名的位置。DT仍在尝试从遭遇到的这些挑战中恢复动力。

排除货币汇率和集团动态变化,DT的总收入在2016年增长了5%。DT的主要收入来源是移动数据(主要归功于大众消费群体)和电视。后者贡献了41%的收入增长,从而成为继移动数据之后的第二大增长领域。鉴于电视竞争仍然很大,DT通过赢得体育电视的内容权来设法保持增长。

在欧洲的B2B布局中,DT推出了其MagentaEINS产品,旨在促进增长。2016年的B2B和ICT收入保持稳定。ICT业务领域的价格压力导致T-Systems的收入较低。

4 数字服务发展

4.1 DT彻底改变其数字化方式

通过跨B2B、B2C和B2B2C商业模式运作,DT的初始DBU部门帮助创建了诸如Tolino电子阅读器(在DACH地区、比利时、荷兰和意大利销售)等数字产品以及MagentaEINS系列等传统服务。

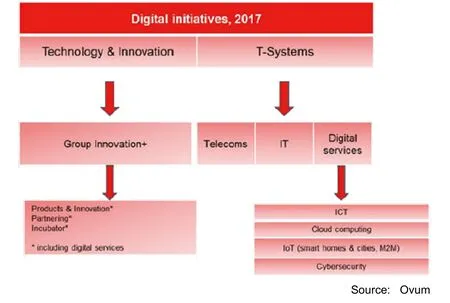

DBU自2014年以来已经被重组,而DT采取了新的方法。数字服务的组织结构如图3所示。作为DT全资拥有的ICT服务公司,T-Systems仍然在M2M和云专业技术的发展中发挥重要作用。

图3 DT's DBU structure in 2017

由于重组,一些服务被出售。在线门户Scout24和T-Online.de以及数字广告平台Interactive Media CCSP GmbH在2015年8月被出售给了Ströer。T-Online.de的全部股权交易价值3亿欧元(相当于11%~13%的股权投资)。2016年,DT还关闭了其支付服务ClickandBuy。在匈牙利,Magyar Telekom在2016年全面退出了能源行业,这反映在DT的2016年二季度业绩报告中。业务部门的重组包括创新部门的裁员,并且有传言说裁员将持续到2018年。强调伙伴关系是新的战略。

DT的核心是投资5G网络发展。该运营商设想在2020年推出商用标准化网络,该网络根据消费者需求支持各种各样的用例。然而,DT笃信行业合作伙伴关系,并确定了诸如汽车、无人机和制造业等合适的领域。

4.2 T-Systems的核心业务:ICT和云、物联网以及安全

T-Systems建立了主要业务,它们也是DT集团的关键。汽车、运输和物流、公用事业和医疗行业是DT主要通过B2B2C商业模式为跨国公司提供服务的重点行业。此外,在智能仪表、智能停车、资产跟踪、铁路维护和智能传感器领域,DT目前正在欧洲与大客户一起在其NB-loT网络上开展试点工作。它在2016年10月与华为合作展示了其标准化的NB-loT网络,并在德国和荷兰建立了现场实时运行的系统。

4.3 ICT和云

DT相信云计算解决方案激增的真实性,并且预计到2017年底,云计算的全球价值增长将达到150亿欧元。它的目标是到2018年年底前每年从云业务获得20亿欧元收入,这比2015年6月的数字(10亿欧元,2013年定的目标)翻了一番。公共和私有云服务由T-Systems管理,是企业市场增长的关键,特别是企业市场的销售下降了2.9%的情况下。

T-Systems于2016年推出了开放电信云(Open Telekom Cloud),旨在在欧洲打击亚马逊和谷歌造成的影响。开放式电信云使中小企业可以随时随地购买存储和安全。该公司与华为合作来提供硬件。DT在2016年年底赢得了65 000个客户,并且最近与Akamai和Bitnami合作来提供改进的内容交付和更大的应用程序库。Cloud VPN解决方案从2015年就已经出现,是与Cisco合作的合资项目的一部分,并使用了DT的OpenStack解决方案。

Magenta Cloud组合也面向大众销售,在德国提供免费和可升级的套餐。

4.4 loT: M2M、连网家庭和智慧城市

随着2016年底的M2M连接超过1 200万,与上年同期相比,DT在国内市场和美国市场上的连接数合计增长了30%,M2M成为DT数字业务的核心。

在家庭自动化领域,DT的Qivicon智慧家庭平台于2013年推出,凭借其开放平台,Qivicon可以作为白标产品提供给其他电信公司。Qivicon抓住了需要快速安全的方式进入家庭自动化领域的企业客户。连网家庭生态系统于2017年2月在挪威和斯洛伐克推出。获得ISO 9007安全和质量管理认证后,该组合使公司能够快速进入市场,提供可为每家公司量身定制的网关、应用程序、设备和服务。

在德国,DT还将自己的智慧家庭解决方案直接销售给大众。Magenta SmartHome可与多元产品相结合,并与MagentaCloud解决方案相连,以实现数据存储的目的。英国业务发展负责人Jon Carter在2016年10月的采访中表示,DT在智慧家庭方面的成功部分在于硬件销售。该运营商使用补贴模式,并在其零售商店销售硬件产品。除了增加销售和收入之外,这也使得DT能够让大众相信它是值得信赖的智慧家庭解决方案提供商。DT预计其智慧家庭领域的用户数和收入将出现增长,并且面向保险公司扩大销售渠道。在人工智能(AI)和智慧家庭协助方面,DT集成了亚马逊的Alexa。

在汽车行业,DT提供远程信息处理基础设施,包括:1)实时交通和物流管理;2)远程诊断;3)紧急呼叫系统;4)共享汽车服务;5)电动出行;6)娱乐信息。

通过与宝马等公司合作来提供车载互联网接入,DT也成为车联网使能者。

智慧城市是DT积极开展行动的另一个领域。在德国,该运营商已经参与了若干项目,包括向波恩市提供200个Wi-Fi热点和向蒙海姆市提供智能路灯(目前处于试点阶段)。

4.5 安全

DT的Magenta Security组合于2016年2月推出,面向企业市场提供移动和网络安全。它归属于T-Systems。根据Experton的2017年基准比较报告,在德国,DT的安全管理服务是市场上的领先服务之一。

4.6 电子医疗

2010年,DT推出了开发自有品牌的电子医疗和医疗保健ICT产品的业务板块。它还旨在找到积极的医疗保健合作伙伴,并投资Tiani Spirit和Medisana等初创企业。Telekom Healthcare Solutions(THS)部门在全球范围内通过单一源头向医疗保健系统提供捆绑解决方案,主要涉及以下领域:1)预防;2)护理;3)管理门诊病人、住院病人和在家中的病人。

在全球范围内,DT将100家诊所计为其IT业务客户。其实施的医院信息系统(HIS)超过了350个。

4.7 分析和AI

T-Labs是处理大量非结构化数据的中心。它通过整合的电信和合作伙伴数据开发定制服务。这个创新领域着眼于三个关键主题:1)未来通信;2)智能数据分析;3)T-Labs应用程序。

DT已经使用数据分析来优化德国纽伦堡的公共交通。2015年3月,它发布了一个名为Handy-Schwarm的解决方案,该解决方案帮助运输公司VAG制定网络和容量规划以及时间表。此外,DT旨在探索机器人、实时AR和VR的用例,并通过使用5G功能以及低时延(和边缘)计算来构建平台。DT向现有客户提供的另一个AI解决方案是eCare。这个解决方案旨在使用内部开发的AI辅助来改善服务体验。

4.8 合作伙伴关系、投资初创企业和内部创新

Innovation+有一个开发自己产品的部门。然而,集团不仅依靠内部创新,而且还发展合作伙伴关系以及投资各种初创公司。

4.8.1 合作伙伴关系

DT在大众和企业市场上都建立了合作伙伴关系。B2C服务被分为多个类别,包括媒体和移动安全。在B2B领域主要是汽车、云计算和M2M服务。

就音乐和视频内容来看,DT主要采取内容聚合的立场而不是拥有独家使用权(除了德国的体育电视)。该公司认为,在线视频的激增使得单一平台战略成为对客户最友好的方法。此外,在DT的势力范围内,捆绑OTT媒体服务已成为MagentaEINS的关键组成部分。DT的一些欧洲业务(如德国和波兰)已将Netflix应用程序添加到其IPTV平台。德国的电视业务以7.1%的速度加速增长。该运营商一再直接将电视扩张归因其合作伙伴战略。

该运营商促进合作伙伴关系的另一个方法是建立标准化的开放式平台,例如向B2B客户提供的智慧家庭技术平台Qivicon。

4.8.2 投资初创企业和内部创新

在投资和孵化初创企业方面,DT采取的结构和投资的组合都发生了变化。Deutsche Telekom Strategic Investments(DTSI)和Deutsche Telekom Capital Partners(DTCP)在2015年取代了DT的风险投资公司T-Ventures。这两个部门共计管理70家公司。这个投资组合显示,针对大数据和分析的投资数量不断增加,从2013年的4%增加到2017年的13%。DTSI还管理于2012年成立的聚焦内部创新的Telekom Innovation Pool(TIP)。DTCP为初创企业提供财务支持,并作为促进DT和OTT公司合作的外部创新引擎。

2016年2月,DT展示了OTT通信应用程序immmr——它是一种独立于终端和网络的虚拟号码服务。immmr最初由T-Labs开发,已经成为DT投资组合的一部分,也是它旗下独立的创业公司。该服务于2016年12月以DIGITS品牌在斯洛伐克和美国推出。

4.9 促进数字化特性

DT推动自己成为万事数字化(包括时尚活动)的强大合作伙伴。例如,Fashion Fusion创意大赛是由DT与阿迪达斯、英特尔和德国人工智能研究中心等品牌合作推出的在柏林举办的比赛。这个比赛寻找年轻人才在可穿戴、技术配件和高科技时装等领域创造颠覆式的创新解决方案。它提供支持和指导,以及在DT标准化NB-loT网络上测试产品的机会。

在德国,DT还拥有名为Telekom Street Gigs的在线平台,艺术家可以在各种场合进行演出。许多视频公司以及音乐流媒体品牌Spotify都是其赞助商。在最新的活动中,DT Street Gigs于2017年忏悔节在德国科隆汇集了100万名观众。

5 市场展望

5.1 数字收入和前景

到目前为止,移动数据和电视是DT的两个最大的收入来源,并且我们预计短中期的趋势将保持不变。电视在2016年的集团总收入增长中占比41%。在2016年,DT的数据收入在德国、美国和11个欧洲业务单元的服务总收入中所占的比例比2015年增长了13.16%(见图4)。

收入增长最强劲的美国业务板块显示,数据收入增长得益于其积极的去电信化战略和与OTT参与者建立合作关系,特别是在媒体和通信领域。该业务板块的数据收入在2016年上升了16.76%。Ovum认为,数据收入将在短中期内按图5所描绘的速度继续增长。

总体而言,数字服务估计约占DT收入的5%~6%。DT不再公布数字服务的业绩;在2014财年(在该部门遭遇损失之前)发布的最新数字服务业绩报告中,其数字服务的价值为6.35亿欧元。

其他数字服务(尤其是基于云和支持物联网的服务)的贡献预计将大幅增加。安全服务是产品组合中非常重要的一环,但在短期内不太可能在收入中占很大比重。

图4 Data revenue details, 2015—2016

图5 Data revenue by region, 2015—2016

总体而言,在2014到2018年,集团收入和调整后的EBITDA的复合年增长率分别为1%~2%和2%~4%。根据Ovum的统计,在该运营商的国内市场 (在净收入方面排名第二),移动宽带用户预计到2021年将以6.01%的复合年增长率增长,而美国的复合年增长率为3.53%。主要的收入增长领域将仍然是移动数据。

DT的数字服务收入归属于System Solutions以及Group Headquarters&Group Services部门,其净收入贡献率分别为7.77%和0.75%。随着新的Technology&Innovation部门归属于新的Group Development业务部门,在即将发布的2017年报告中,收入的结构将会发生变化。因此,我们预计数字服务对整体收入的贡献将会更加明显。

DT在云计算领域提供了收入目标指导,因为它预计在2017年全球价值增长达到150亿欧元。其目标是到2018年年底之前每年产生20亿欧元以上的云服务收入。

尽管DT的现金资本支出一直在下降(到2016年末为8.1%),但在数字转型、物联网、云计算和网络安全方面的投资仍然对DT至关重要;因此,它单单对Systems Solutions就投入了11亿欧元。Systems Solutions是德国领先的ICT提供商,并且在运输行业处于领先地位。它在系统集成服务和能源供应领域排在第二位。其欧洲业务单元作为制造业的提供商排名第二。