长电科技:整合初显成效业绩兑现可期

2018-04-25本刊研究员韦顺

本刊研究员 韦顺

长电科技原是国内IC封装领域第一梯队成员,2015年收购完星科金朋后,成为封测领域国内规模最大、全球排名第三的企业。

受星科金朋整合影响,2015年和2016年业绩出现大幅亏损。从行业的角度看,国家扶持本土芯片企业意图明显,封测是芯片领域中技术难度相对较低的环节,将率先受益集成电路国产化提速,从公司的角度看,公司经营数据表现健康,星科金朋经过两年多的整合,将继续减亏,同时原长电各分布业务改善明显,财务状况也在持续优化。站在目前时点看,2018年公司业绩或重新回归增长通道。

并购星科金朋成封测巨头

中国每年进口的芯片规模仅次于石油,2014年集成电路产业上升至国家战略的高度,本土芯片产业链将迎来爆发式增长。根据中国半导体协会统计,2017年中国集成电路产业销售额达5411亿元,同比增长25%,其中封测环节产业规模高达1889亿元,同比增长21%,增速远高于全球平均水平。如果按照《国家集成电路产业发展推进纲要》,全行业销售收入年均增速超过20%,到2020年国内集成电路销售规模将接近9000亿元,而封测规模有望超3260亿元。芯片制造包含三个环节,设计、制造及封装,其中封装是集成电路领域中技术难度相对较低的环节,有望率先受益集成电路国产化。

2014年长电科技在国内封测原来已经占据第一的位置,但在全球排名却只有是第六位,而且缺乏先进的封测技术。中国芯片产业要想短线做大做强,除了自身发展外,并购是最好的途径。公司最大的看点就是2015年并购了全球封测巨头星科金朋。星科金朋是新加坡国有企业,是全球封测领域巨头,拥有20余年的行业经验,下游客户包括高通、博通、AMD等。受终端市场疲软影响,星科金朋2013和2014年归母净利润出现大幅亏损,这本是家好企业,只是经营暂时出现困难,所以长电科技在国家产业基金和中芯国际的介入下成功完成一场“蛇吞象”并购,时机选择很正确。收购完成后,长电一举成为国内封测领域最大,全球排名第三的企业。

公司收购星科金朋主要有两个方面受益,一是客户,星科金朋客户聚焦全球中高端客户,包括高通、博通、英特尔、Marvell等知名芯片企业,客户95%不与原长电重叠,与长电形成很好的补充,比如已为长电导入了博通和联发科等重要客户。二是技术,星科金朋拥有包括SIP和Fan out在内的先进封装技术,是长电未来发展的支柱。

业绩有望持续释放

长电科技的发展史很耐人寻味,1972年成立至今,曾经先后两次面临倒闭危机,最终挺过来并于2003年上市,上市后公司营收规模不断上升,净利润规模虽跌宕起伏,但从来没有亏损,而且2012年之后长电科技业绩规模实际上逐年上行。伴随星科金朋亏损,2015年和2016年公司业绩也一落千丈,一度巨亏。但站在目前时点看,2018年公司业绩或将迎来向上拐点。

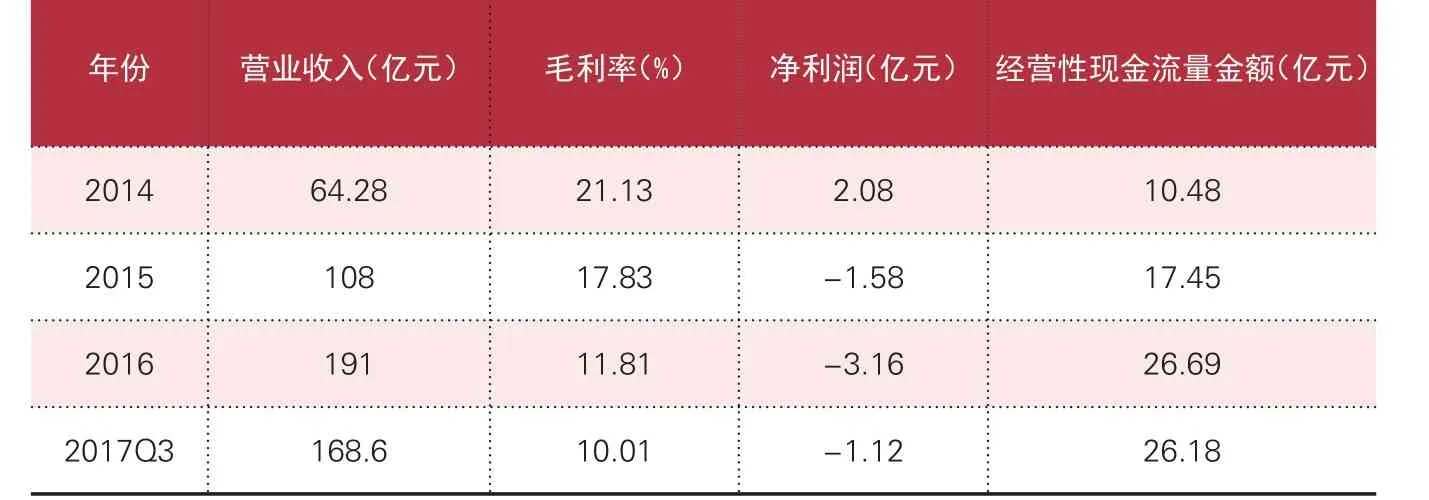

1)公司有强大的经营性现金流。2015年并表星科金朋后,公司业绩连续出现大幅亏损。但芯片公司不能只看业绩,公司的营收规模逐年递增,由2014年的64亿元增加至2016年的191亿元,毛利率虽然出现下滑,但经营性现金流量净额表现强劲,从10.4亿元逐年增长至26.6亿元,2017年前三季度已基本与2016年全年持平。显示出公司经营方面持续向好的趋势。

2)公司财务费用将显著降低。公司的财务成本很高,2016年负债率高达77%,远高于同行业中的华天科技和通富微电。细分来看,财务费用高达9.6亿元,其中利息支出费用就有8.2亿元,这部分利息支出主要是收购星科金朋时过桥资金及短期借款过多的后遗症,2016年公司的短期借款和长期借款分别高达37亿元和40亿元。但好在公司借款利率很低,长期借款利率区间为2.65%-6.55%,短期借款1.8%-6%,通过强大经营现金流获得的理财收益以及长期低成本借贷,不断置换筹原来高成本的贷款。按照公司的计划,2017-2018年利息支出费用至少要降低三成。公司近期向大基金等对象发行募资的40亿元,其中将有13亿拿来偿还银行贷款。

3)星科金朋持续扭亏,原长电各分部渐入佳境。此前由于上海基地搬迁,星科金朋产能及订单受限,同时也导致长电相关管理费用大幅增加(2016年管理费用高达15.9亿元),业绩承压。随着两年的整合过程,并购协同效应逐步显现,2015年和2016年星科金朋业绩持续扭亏。2017年9月末上海工厂搬迁江阴基地的工作已结束,且客户一个没有流失,公司曾表示将在2018年完成所有整合问题,预计2018年星科金朋大概率继续减亏。

我们可以将公司业务简单分为原长电+星科金朋两部分,其中原长电包含本部、滁州、宿迁等主体以及长电韩国、长电先进这两家重点子公司。实际上,剔除掉星科金朋的并表因素,原长电盈利状况非常良好,2016年净利润高达4.32亿元,创出历史新高。2017年原长电各细分业务继续高歌猛进,2017年上半年本部(主营中高端封装)的净利润就已超过2016年全年规模,滁州公司营收和业绩分别增长30%和51%,宿迁(主要是低端封测)业绩成功扭亏,而长电韩国是公司2016年还是亏损的,但2017年3季度已经扭亏为盈,单季盈利7200万元。

长电科技预计2017年业绩区间为3.4亿元-3.8亿元,同比分别增长220%和258%,业绩自2016年下半年以来持续改善。2017年二季度长电的毛利率已经企稳,随着期间费用率下降以及营收端规模增长,公司的业绩将迎来向上拐点。

市值成长空间巨大

目前公司动态市盈率高达百倍,估值看似很高,但背靠产业大基金以及中芯国际两大股东,长电科技只要把各分部整合好,盈利只是时间问题,而且一旦盈利,规模会迅速上来。

长电多少市值算合理?与第一名台湾日月光对比,2016年全球封装龙头日月光的营收为588亿元,毛利19%,净利润46亿元,净利率7.8%,总市值3300亿元,长电科技是191亿元,毛利率12%,净利润1.06亿元,净利率-2%,总市值不到300亿元,如果长电未来能做到7.8%的净利率,营收规模提升至日月光的一半,则对应净利润规模可达22.7亿元,理论市值应该在600亿以上。长期看,2017年上半年台湾的封测产值2268亿新台币,而同期国内封测产值3600亿新台币,长电未来成为下一个日月光不是没有可能。

表:长电科技各年份主要财务指标一览