基于TOBIT的市级财政支出效率差异分析及提升对策

——以广东省湛江市为例

2018-04-23余杨奎

●余杨奎

一、引言

结合基于DEA的市级财政支出效率评价研究的相关成果,从广东省湛江市10大市县区的公共财政支出效率进行实证分析的结果可以看出,湛江市不同区域的公共财政支出效率是不完全相同的,且存在较为明显的差异。归根到底,湛江市各大市县区在公共财政支出效率方面存在差异的主要原因既有外部原因也有内部原因,具体的因素包括公共财政政策、经济和人口环境、市场化程度、政府规模等。本文结合前人的研究成果对影响湛江市各大市县区公共财政支出效率差异的因素进行定性和定量分析,并从制度层面、政府层面、社会层面提出优化湛江市地方公共财政支出效率的措施。

二、定性分析

公共财政支出效率的高低受多种因素的影响,具体到我国不同的区域中,这些影响因素就更为显著,造成了很多区域的公共财政支出效率的明显差异。实际上,从国内外学者研究的角度来看,关于不同区域公共财政支出效率差异因素的研究是非常充分的,不论是在政策角度、还是从经济环境角度都有丰富的研究成果,这也成为本文定性分析的基础。

(一)公共财政政策的影响

公共财政政策在宏观上对财政支出的效率有很大的影响,作为公共支出的基础性政策,公共财政在支出方向、支出领域、支出力度方面都有着明确的指导作用与调控作用,而这些因素恰恰是影响公共财政支出效率的重要原因。我国学者贾康通过研究发现,我国公共财政改革自20世纪90年代开始之后,便通过一系列的公共财政政策的制定和实施来实现规划的路径,并且由于受不同地区区域性公共财政政策不同的影响,公共财政支出效率的差异是明显的,这是由于不同区域的公共财政政策一般会在支出的规模、支出的结构以及支出的领域方面都有明确规定,对于不同的支出领域,各区域由于相关领域中规模、技术等方面存在差异,使得支出的效率也会存在差异。

从湛江市各县市区公共财政支出政策方面来看,区域性政策对于湛江市不同区域的财政支出效率的影响是很大的。以徐闻、遂溪二县为主的农业、环境公共财政政策相对于其他市区来讲更具有可操作性和倾向性,这使得最近10年来这两县在农业、环境公共财政支出方面具有较高的效率,特别是两县以环境为核心的农业生产安全地位的巩固,极大地体现出公共财政支持的重点,从而影响了该领域的公共财政支出效率。此外,公共财政政策在不同地区多个领域之间的投资、补贴,乃至于对这些领域中基础设施的投入,都会提升这些领域的公共财政支出效率,这也导致了不同区域内的公共财政支出效率的差异。

(二)人口及经济因素的影响

传统的公共财政理论认为,政府对公共财政的支出,其根本目的是为社会大众提供有效的公共服务与产品,那么,公共财政的支出及其效率自然会与公共服务与产品的提供对象有密切的关系,主要包括人口因素和经济因素两个方面。Heshmati(2007)指出人口的密度、人口的年龄结构特点都会对公共财政支出效率有明显的影响,特别是当不同的地区具有不同的人口密度时,公共财政的投入及产出效率具有明显的差异,他通过经验数据统计发现,人口密度越大,则区域内更容易产生规模效应,从而促进区域经济的高水平发展,区域内人口的整体收入水平就会增加,就能产生更大的公共产品服务需求,政府便会通过增加公共财政支出以及督促相关部门提升工作效率来应对这些需求,因此,人口密度越大的地区,公共财政支出的效率越高。Blanay(2010)则指出公共财政支出效率和区域经济发展水平有直接的关系,任何区域内的经济发达程度会在很大程度上影响政府在公共财政支出方面的决策,甚至是整个支出效率。

具体到湛江市不同的县市区,人口密度最大的为吴川市,根据2013年底的统计数据,其人口密度为1093人/平方公里,其次为各大城区,最小的为徐闻县,同年的统计数据其人口密度为361人/平方公里,而根据近年来湛江市各市县区的公共财政支出的整体效率也可以发现,人口密度相对较大的市区,公共财政支出效率普遍较高,如吴川市、本级区域等,而人口密度相对较小的市区,公共财政支出效率便普遍较低。从经济发展方面来看,以吴川、赤坎、霞山等市区为代表的湛江市经济较发达的区域,其公共财政支出的力度和效率都相对较高,而其他区域的支出效率相对较低。

(三)市场化程度的影响

市场化水平在一定程度上影响着公共财政的支出效率,这主要包含两个方面,一方面是公共财政支出对象的市场环境,另一方面是市场中其他的私人投资行为。一般情况下,一个区域的市场化程度主要表现为各类资源要素在配置过程中由市场影响的程度大小,它能够在很大程度上体现出市场环境、市场要素的规范性与合理性,也能影响政府资源的配置效率,这也正是市场化程度影响不同地区公共财政支出的重要原因。学者Zofio(2009)通过研究后发现,由于不同区域的市场在政府资源要素配置过程中产生的作用是不同的,这使得政府公共财政支出面临着相对不同的区域市场环境,如果区域的市场化程度越高,区域市场环境就越好,政府在公共财政支出方面就能具有较为合理的资源配置过程,从而极大地提升公共支出效率。从另一方面来看,区域市场中私人投资主体的数量和行为也在很大程度上影响区域政府公共支出效率,一般情况下,私人投资主体的投资行为会为地方政府的公共财政支出提供一定的领域借鉴和方式借鉴,从而能够促进公共财政支出的效率,因此,私人投资主体越多且行为越丰富的地区,公共财政支出的效率也就越高。

具体到湛江市各市县区,市场化程度在各区域内的表现并不完全相同,从非公有制经济工业发展的程度来看,2013年湛江市各区域中,非公有制经济工业生产总值的比例各不相同,其中比例最高的为吴川市,达到34%,而遂溪县的该数值比例最低,仅为17%,非公有制经济工业生产总值在很大程度上可以代表一个区域内的市场化程度,也就是说,吴川市的市场化程度较高,而遂溪县的市场化程度较低,其余市县区表现中规中矩,这在一定程度上成为影响湛江市各市县区公共财政支出效率的重要因素。

(四)政府规模因素的影响

大量的国内外学者研究发现,公共财政支出效率受政府规模的影响也是显著的,这主要表现在政府借助行政管理的手段来改变公共支出效率。Afsonso(2006)通过研究发现,政府为社会大众提供公共产品或服务的过程是借助不同的公共部门来完成的,但是,政府行政机构本身也属于公共产品或服务提供的重要对象,因此,政府会通过不断扩大行政管理支出的比例来实现对公共资源的干预。因此,适当的政府规模会在一定程度上促进公共财政支出的效率,但如果区域内的政府规模过于庞大或臃肿,则会导致过度的行政成本支出,不但浪费了公共资源,而且降低了公共财政产出的效率。

政府规模通常使用区域内政府机构用于为社会大众提供公共产品或服务的一般性支出占区域内GDP的比例来衡量,具体到湛江市各市县区,这一比例结果是具有较大差异的,政府规模较大的市县区包括有吴川、赤坎、霞山等,政府规模较小的则为徐闻、遂溪、雷州等,正是由于这些地区的政府规模不同,也使得不同地区的公共财政支出效率不同。

三、定量分析

在上述定性分析的基础上,笔者通过进一步借助TOBIT回归分析的方法,验证上述各主要因素对公共财政支出效率差异影响的程度大小。

(一)主要变量选取

围绕上述定性分析中提到的各主要影响因素,笔者分别针对这些因素构建相应的检验变量,这些变量能够在很大程度上表征对应的影响因素,在选择变量的基础上才能进一步展开TOBIT回归分析。

在区域公共财政政策方面,为了考量该项因素对不同地区的影响程度,本文使用交互变量来衡量,主要以年度变量T和不同区域内的历年地区变量D的乘积作为指标值,将湛江市不同区域的历年地 区变 量标 记 为 D1,D2,D3……,D10。

在人口因素和经济水平方面,借助人口密度的计算公式进行衡量,即人口密度等于区域内总人口数与区域总面积的比值,同时使用人均GDP来表征经济发展水平这一因素。

在市场化程度和私人投资方面,分别使用非公有制企业工业生产总值的比例及非公有固定资产投资情况来进行表征,具体来讲,以湛江市各市县区的非公有制企业工业生产总值占区域内工业生产总值的比例来表征各区域的市场化程度;而使用区域内固定资产的外资利用额与自筹及其他的总和与区域GDP的比值来表征私人投资行为。

在政府规模方面,笔者借助常规的表征方法,即借助政府机构用于为社会大众提供公共产品或服务的一般性支出占区域内GDP的比例来衡量。

(二)影响因素分析的回归模型设定

本文在上述变量确定的基础上,选择TOBIT回归模型进行不同区域公共财政支出效率差异影响因素的实证检验,实证过程使用的TOBIT回归模型如下:

上述公式中,Yit*表示湛江市各市县区地方政府在2007年至2016年的公共财政支出综合效率,μi则表示在实证过程中产生的那些与解释变量不相关地区个体的异质效应,εit则表示和时间及地域有关的随机变量,Xit则表示所有的对不同市县区公共财政支出效率产生影响的主要影响因素,具体到本文中主要包含有公共财政政策交互变量、人口密度、经济发展程度、市场化程度、私人投资、政府规模等。

(三)实证样本的选择

本文在利用TOBIT模型进行回归分析时,使用的样本数据主要是湛江市下辖的10大市县区在2007年至2016年共10年的统计面板数据,这些数据的来源包括《湛江市2016年统计年鉴》、《广东省2016年统计年鉴》、《湛江市2016年工业统计年鉴》等。

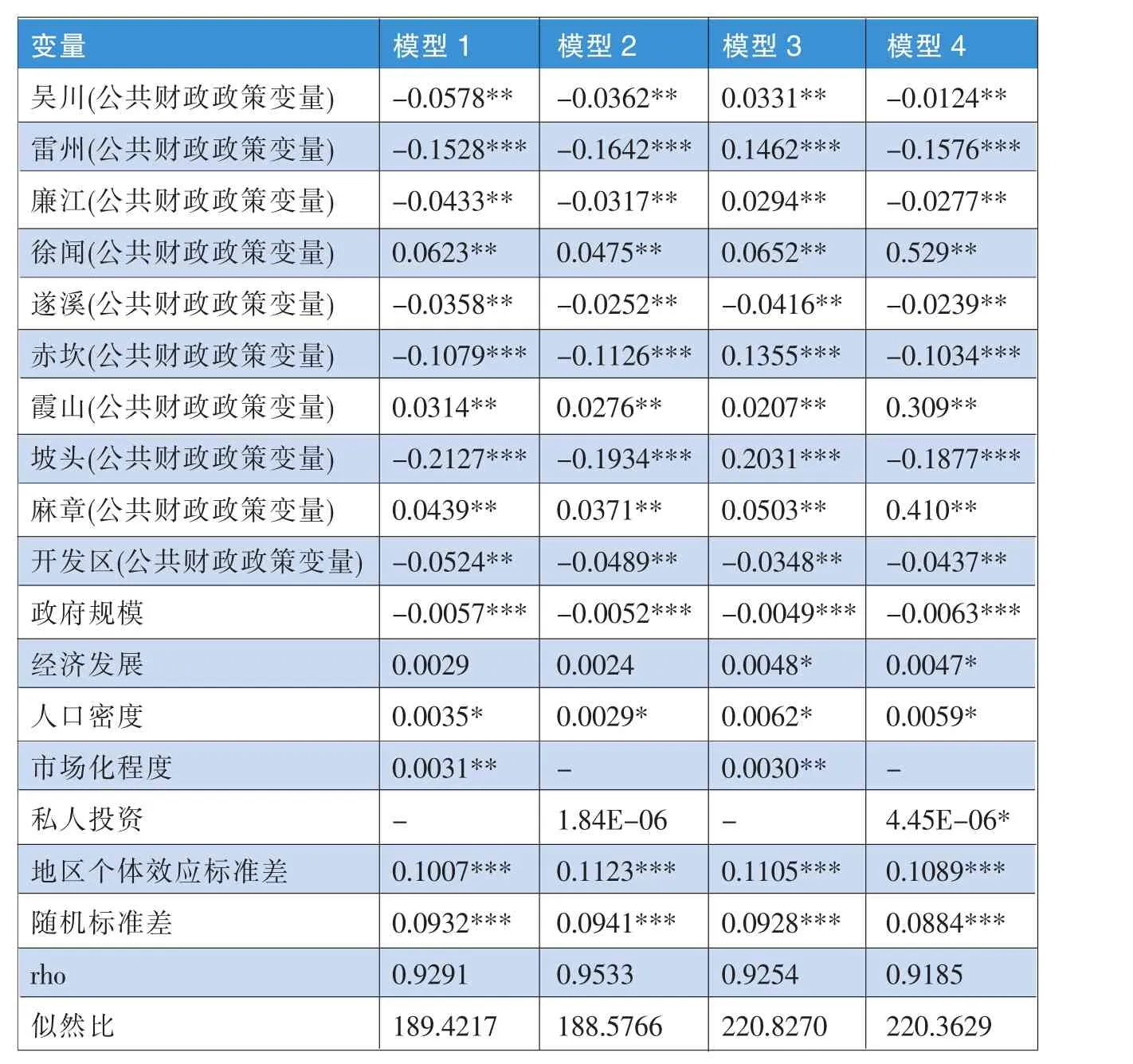

表1TOBIT模型回归结果

(四)回归结果及分析

本文所借助的TOBIT模型实证,是在Stata11.0系统中完成的,鉴于TOBIT回归模型的主要特征,截断了各区域综合效率值小于0.455或者大于0.995的所有数据。表1所示为TOBIT模型的回归结果,回归结果包含两部分,其中一部分以两个模型的结果展示,分别以市场化程度、私人投资行为对不同地区公共财政支出效率的影响进行考量,两个模型分别记为模型1与模型2,另一部分同样以两个模型来展示,但这两个模型分别是以第一部分的两个模型为基础展开的,分别记为模型3与模型4,后两个模型主要针对公共财政政策交互变量及政府规模变量对不同地区公共财政支出效率的影响进行考量(见表 1)。

根据表1中的实证检验结果可以看出,基于TOBIT回归模型的最终估计效果是相对可靠的,表征不同区域个体效应所占比重的rho值全部都大于0.91,这充分表明湛江市公共财政支出效率的改变主要是由各区域自身的个体效应来体现的;再从表中的似然比结果能够看出,在模型3与模型4中,是充分考虑了公共财政政策因素的交互项及政府规模基础上得到的结果,这两项结果显然比模型1与模型2更优,这在一定程度上说明了公共财政政策、政府规模在影响湛江市不同市县区公共财政支出效率方面所发挥的作用是非常重要的。此外,以模型1与模型3,模型2与模型4的分析结果来看,无论是考虑公共财政政策,还是考虑政府规模变量,都表现出在统计学上的更好平稳性。总而言之,利用TOBIT模型对湛江市不同区域地方公共财政支出效率差异的影响进行回归实证,能够较好地拟合这些外部因素对综合效率的影响。

从公共财政政策变量的角度来看,根据表中的实证结果能够看出,公共财政政策变量对湛江市各大市县区的公共财政支出效率是有明显影响的,大部分区域的公共财政政策都与公共财政支出效率存在正相关关系,只有遂溪、开发区这两大区域存在着负相关关系,可以说,在湛江市的不同市县区,公共财政政策的实施在各地方政府以公共财政支出为导向的支出效率的优化过程中具有非常重要的作用,而各市县区政府在具体政策方面的倾向性将在很大程度上影响最终的公共财政支出效率。在实证过程中,笔者就湛江市10个不同区域的公共财政政策对支出效率影响的显著程度差异性进行了分析,发现公共财政政策对支出效率影响程度较大的区域主要为霞山、吴川、遂溪等,而对支出效率影响程度较小的区域主要为雷州、赤坎等区域。结合前文湛江市2007年之后各区域地方政府在公共支出效率的表现情况来看,各区域内公共财政支出效率的差异性处于不断上升态势,其中的差距也在不断缩小,这说明2007年之后湛江市各级政府的公共财政政策有利于降低不同县市区公共财政支出差距。

从人口因素的角度来看,表1的数据表明,区域内的人口密度越大,公共财政支出的效率就越高,而在充分考虑了公共财政政策变量的影响之后,人口密度对于公共财政支出效率的影响在一定程度上得到了提升,这表明人口密度在对区域公共财政支出效率的影响机制中,受公共财政政策的约束是较为明显的,人口密度越大的地区,公共财政政策的制定和倾向性越明显,区域公共财政的支出效率也就越高。总而言之,人口密度对湛江市公共财政支出效率的影响是正向的,但其影响程度同时受公共财政政策和政府规模的制约。

从经济发展层面来看,经济发展水平和公共支出效率呈现正相关关系,通过模型3与模型4可以发现,相对较高的区域经济发展水平,能够较好地提升公共财政支出效率。在实证过程中笔者发现,湛江市各市县区的区域经济发展水平并不相同,其中以霞山区、吴川市、廉江市三个市区的经济发展水平相对较高,而麻章区、徐闻县的经济发展水平较低,这一趋势恰恰与湛江市各区域的公共财政支出效率高低趋于一致。

从私人投资的角度来看,实证结果表明私人投资在一定程度上会影响各区域公共财政支出效率,而且呈现出微弱的正相关影响,这在一定程度上说明私人投资会对公共财政支出效率产生促进作用,在具体的回归结果中表现为私人投资的系数为正数,特别是在考虑政府规模的情况下,具有相对较强的相关性。

从政府规模的角度来看,无论是模型1、模型2还是模型3与模型4,都表现出在1%显著性水平上与各区域公共支出效率的负相关,也就是说,湛江市各市县区的政府都通过不断加大行政成本来实现对资源要素的配置干预,影响了地区经济的增长速度,然而这一行为却让政府的公共支出项目中行政管理支出的比例逐步增大,打乱了公共财政支出结构,降低了公共财政支出效率。通过对湛江市各区域的调查发现,在赤坎、遂溪、雷州等市县区由于大政府规模的存在,让这些区域的公共支出效率比同等经济发展水平的其他市县区要更低。

四、提升对策

通过对湛江市各市县区历年来公共财政支出效率的综合评价、纯技术效率评价以及规模效率评价的研究,湛江市各市县区在不同年份、不同领域方面的公共财政支出效率差异性较大,造成这些差异性的原因除了与各市县区公共财政支出定位有关外,还与公共财政支出的速度、水平有密切的关系,特别是以徐闻、遂溪、雷州等一些非湛江市本级区域的市县,公共财政支出效率在很多方面都较低,提升空间很大,这就需要湛江市从多个方面寻求提升公共财政支出效率的对策。

(一)制度层面

从某种意义上讲,地方公共财政支出效率低下是我国很多地区的现状。在我国当前公共财政改革不断强化的情况下,同样要通过进行公共财政改革和不断完善支出机制来寻求突破。

1、继续强化公共财政改革。笔者在进行走访调查的过程中发现,很多地区公共财政支出效率在一些年份会表现出较大的波动幅度,这实际上表现出公共财政的支出能力、管理水平、预算规划存在一定的问题。因此,需要继续强化公共财政改革。

首先,应该积极推进公共财政的预算改革,将预算计划、预算管理与预算执行深入结合起来,对公共财政的收入、支出行为进行规范;同时,要进一步加快各地区的公共财政预算执行的速度,这是提升公共财政支出效率的有效路径之一,特别是一些在年初就已经成为预算内的支出,应该在公共财政拨款、资金注入等方面尽可能提速,杜绝缓拨款、截留款、挪用款现象的发生。

其次,强化财政支出管理制度,各级政府管辖的地方区域中,包含着很多乡镇和自然村,这些乡镇财政支出的效率在很大程度上影响着地方最终的支出效率,因此,必须要进一步强化财政支出管理制度。具体来讲,应该强化市县区和乡镇两级不同财政部门的职能,将财政管理的收支权限进一步下放,实现财政支出政策的落实;此外,还可以将各乡镇财政支出管理的职能和本身的财政业务进行剥离,实现权利、责任的分离,进一步促进财政支付、转移支付等方面管理制度的完整性和规范性。

2、完善对财政支出效率提升的机制支撑。地方财政支出效率的提升,需要以强健的市县区以及乡镇公共财政的新机制作为支撑,因此,进一步完善财政支出效率提升机制是至关重要的。笔者建议应该从基层公共财政支出机制与资金监管机制两个方面入手。

首先,地方各乡镇公共财政支出体系应该规范化。笔者在对地区调研时发现,除了市直属的市县区之外,其他的一些乡镇公共财政支出体系很不完善,大多数乡镇在公共财政岗位设置、工作制度、人员配置、内部风险管理等方面都存在很大问题,这导致了公共财政支出效率的低下。因此,应该从各乡镇公共财政支出体系方面进行规范,设置相应的公共财政支出标准和要求,对公共财政支出的服务、流程、职责、岗位都进行明确规定,构建各乡镇公共财政支出的高效运作模式。

其次,进一步强化对地方财政支出效率的监管机制。目前,很多市在公共财政支出方面采取了“抓渠道,管用途”的原则,由各县市区统一经过各乡镇财政管理部门进行公共财政资金拨付,并承担着对资金使用监管的责任。但是,这种公共财政资金的监管机制在很大程度上束缚了地区各乡镇公共财政支出的效率。因此,强化并完善对地方财政支出效率的监管机制是非常必要的,建议地方各级财政部门实施对公共财政资金支出的就近监管和协同监管两种交叉的监管机制,即在乡镇财政部门和上一级财政部门协调的基础上,实现就近行政管理部门实施乡镇公共财政支出的协同管理权,从而促进地方公共财政支出的效率。

(二)政府层面

政府作为公共财政支出的主要管理者和责任者,从自身进行改革对于推进公共财政支出效率的作用是非常重要的。多年来,尽管地方政府在公共财政支出方面进行了多项改革,但随着经济发展的速度越来越快、民生需求越来越多,地方公共财政支出效率仍然没有达到最优。为实现这个目标,地方政府必须从自身层面加以改进。

1、重新定位政府职能。在公共财政支出问题上,各级政府应该履行什么样的工作职能,在很大程度上决定着公共财政支出的效率。目前,地方政府在公共财政支出方面的职能定位存在偏差,这固然和我国长期以来政府全面负责公共财政及各层级经济发展的履职习惯有关。政府在公共财政支出方面的职能定位准确与否、支出规划合理与否、政策传达到位与否至关重要。各级政府应该从当前重点履行经济发展职能的桎梏中跳脱出来,重点将职能定位于公共服务职能上,特别是通过公共财政这一工具,将政府的权力与责任在实施公共财政方面实现纵向分工。换句话说,地方各市、县及乡镇政府应该在依靠上一级政府公共财政支出协调职能的基础上,更加重视公共财政支出执行职能的履行。

2、明确政府公共财政支出责任。尽管地方公共财政支出综合效率、纯技术效率和规模效率会随着年份的增长而呈现整体上涨态势,但在此过程中也不可避免地出现很多问题,导致地方公共财政支出效率波动明显。其中最为明显的一个问题便是各级政府公共财政支出责任划分不明确,公共财政支出责任划分上层级化问题严重,责任不清晰,承担主体模糊等多种问题,导致很多推诿扯皮的现象发生,从而降低了地方政府公共财政支出的效率。鉴于此,地方政府应该从公共财政支出责任划分上进行明确,避免以往一刀切的责任划分模式,使用多方式交叉组合,力求将公共财政责任划分明确,例如针对某一领域的特定支出责任,其承担的主体可以选择单一或组合的模式,结合每个主体的特点与对应政府的财力情况,实施分级承担方式,有效落实公共财政的支出责任主体与承担主体。

此外,地方政府还应该强化责任主体在公共财政方面的支出能力,对于任何一层级公共财政责任主体的划分,都需要让这些责任主体能够在有限的权限范围内尽可能地实现对财政支出的高效使用,避免让责任主体承担过多的决策行为,而应该以支出效率为核心,增强市县区及乡镇政府利用财政资金提供基本公共服务的能力。

(三)社会层面

公共财政支出作为一项为社会经济发展、大众文化生活发挥重要作用的政府管理举措之一,其支出效率的高低与民众生活水平息息相关。因此,对公共财政的支出效率,社会层面也应该发挥其应有的监督和评价职能。

1、建立社会对公共财政支出的监督体系。公共财政支出的监督包含两个层面,一个层面是政府自身对公共财政支出的监督,另一层面是社会对公共财政支出的监督。地方公共财政支出的社会监管力度不足已经成为阻碍公共财政支出效率的重要问题,笔者在对多个市县区的公共财政支出去向的调查中发现,对于重要事项,各级政府也并未完全向社会公开,或者是公开的渠道不畅通,使得社会大众对其支出的具体时间、方式、去向不明,无法达到监督的效果。因此,地方政府应该建立社会对公共财政支出的监督体系,该体系至少应包含三层,分别为公共财政支出预算信息公开、财政专项支出情况公开和财政支出效果公开。公共财政支出预算信息公开不但能够杜绝腐败、规范权力,更重要的是能够将社会决策和监督引入到公共财政的支出过程中来,从而增强支出的速度和水平。财政专项支出情况则是对支出信息的主动公开,地方政府作为公共财政支出的主导者,应该定期向社会公开公共财政专项支出情况,接受社会大众的监督,尤其是预算的执行情况、经费要全面公开。只有在长期的财政支出社会监督的过程中,才能不断提升自身的公共财政支出效率。

2、建立政府绩效评价体系。政府绩效评价是在各级政府进行的督促其有效行使权力、利国利民的重要手段,在公共财政支出过程中,政府绩效评价体系的建立同样是对政府监督的重要手段之一。通过绩效评价,建立起对政府绩效导向型的公共财政管理模式,从而提高公共财政支出的效率,真正形成“有钱必为民,用钱必有效”的公共财政支出局面。目前,地方政府并未建立完善的政府绩效评价体系,特别是在公共财政支出效率方面表现出重预算、轻考核的现状,使得各市县区及乡镇政府对公共财政支出的效率重视不够,缺乏监督带来的压力。因此,地方政府应该尽快建立政府绩效评价体系。公共财政支出绩效评价体系的构建过程中,首先要建立全过程的绩效评价体系,即以公共财政支出效率为核心,对公共财政支出事前、事中、事后的全过程均进行绩效考核,保障公共财政支出的效率更高,资源配置更为优化。

地方政府在公共财政支出绩效评价体系中要建立绩效问责机制,将公共财政资金运用和责任联系起来,紧抓资金使用责任和资金效率责任两条主线,对一些故意或过失造成公共财政预算未达标的部门或人员进行考核,实施公共财政支出绩效问责,并将这些绩效评价的结果作为公共财政在下一个周期内支出项目的重要根据,对一些支出绩效较差或无绩效的项目,应予以取消。借助问责机制,地方政府能够充分让各市县区及乡镇政府的公共财政支出的主动性和有效性更强。

五、结论

地方政府公共财政支出效率作为地方政府工作绩效的重要组成部分,是衡量地方政府工作效能的指标之一。然而,公共财政支出的整个过程是较为复杂和繁琐的,这其中不但涉及政府宏观决策的问题,同时也涉及资金操作的问题。湛江市公共财政支出效率在很多方面都较低,提升空间很大,这就需要湛江市从多个方面寻求提升公共财政支出效率的对策,主要包括继续强化公共财政改革、完善对财政支出效率提升的机制支撑、重新定位政府职能、明确政府公共财政支出责任、建立社会对公共财政支出的监督体系、建立政府绩效评价体系。通过本文的研究,突破了传统相对宏观的省级层面的、国家区域层面的公共财政支出效率对策研究,深入到市级政府,对于进一步提高地方各级政府公共财政支出效率有一定借鉴意义,同时对增强地方政府公共财政的管理水平具有重要的作用。提高地方公共财政支出效率,可以帮助地方政府更加重视对公共财政支出的管理,转变传统的以公共财政收入为主的施政理念,地方政府完全可以依据评价结果对公共财政支出进行调整,促进地方政府向服务型政府的转变。■

(本文系2017年度湛江市哲学社会科学规划课题“大数据视角下湛江市政府公共财政支出效率研究”〈项目编号:ZJ17YB15〉的成果;2017年度广东远程开放教育科研基金项目“基于DEA-Tobit模型下的地方政府公共财政支出效率研究——以湛江市为例”〈项目编号:YJ1733〉的成果)

[1]陈仲常,张峥.我国公共财政支出效率及地区差异性分析——基于1995-2008年省际面板数据的实证研究[J].经济问题探索,2011,(08).

[2]蔡卫红,王燕武.地方政府财政支出效率与影响因素分析——以福建省为例的实证研究[J].福建论坛(人文社会科学版),2009,(12).

[3]郭小东,章力.公共支出效率评价——带非自主决定输入的两阶段数据包络模型 [J].公共管理学报,2009,(03).

[4]韩华为,苗艳青.地方政府卫生支出效率核算及影响因素实证研究——以中国31个省份面板数据为依据的DEA-Tobit分析[J].财经研究,2010,(05).

[5]韩仁月,常世旺.中国教育支出效率的地区差异:要素集聚与转移支付依赖[J].财经论丛,2009,(06).

[6]余杨奎.基于DEA的市级财政支出效率评价研究——以湛江市为例[J].广州广播电视大学学报,2018(01).

[7]于明霞等.基于DEA—Tobit模型的林业财政支出效率分析——以广东省为例[J].农村经济,2014,(11).

[8]余杨奎.地方政府公共财政支出效率研究综述及展望[J].科技经济市场,2017,(11).

[9] Absert.Determinants of Government Efficiency [J].World Development,2012,(12).

[10]Hauner D.Explaining Differences in Public SectorEfficiency:Evi-dence from Russia’s Regions[J].WorldDevelopment,2008,(10).

[11]Sheng WANG,Guanghe RAN,Lin WANG,BiaoSHI.Anevaluation on performance of ruraleco -environmentpublic expenditure of Chinese local governments:theoretical and empirical analysis [J].Frontiers ofEarth Science in China,2009,(07).

[12]Eeckhaut P.Cost-efficiency in Belgian municipalities[J].The measurement of productive efficiency:Techniques and applications,1993,(01).