2017年 中国建筑业经营状况与市场格局

2018-04-23

一、中国建筑业2017年经营状况

(一)建筑业总产值增速持续回升

2017年,全国建筑业总产值为213954亿元,同比增长10.5%,增速略有回升。全国建筑业房屋建筑施工面积131.72亿平方米,同比增长4.2%。从施工和新开工项目情况看,施工项目计划总投资1311629亿元,比上年增长18.2%,增速比1~11月份回落0.5个百分点;新开工项目计划总投资519093亿元,增长6.2%,增速与1~11月份持平。

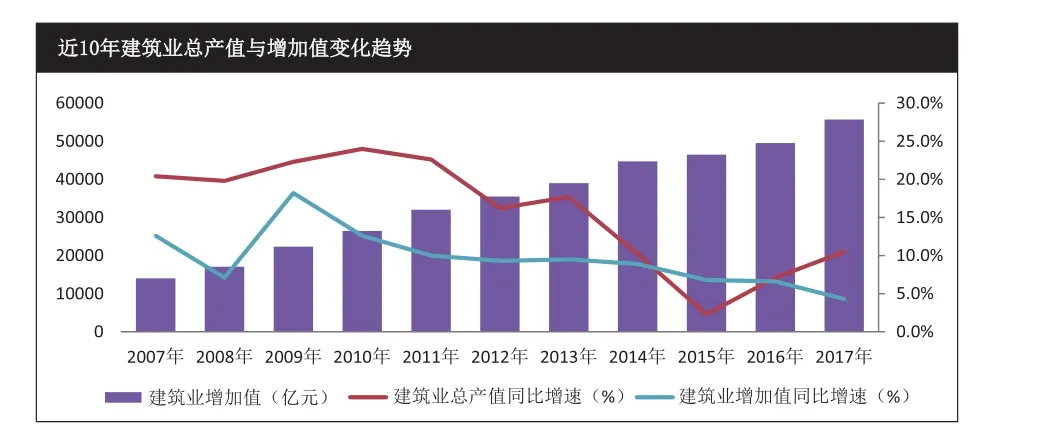

2017年,建筑业增加值为55689亿元,比上年同期增长4.3%,其中四季度增加值为18288亿元,同比增长3.1%。从下表中可以看出,自2009年开始,建筑业增加值增速从18.2%一路下滑至2017年的4.3%。2017年5月,住建部印发的《建筑业发展“十三五”规划》明确提出了全国建筑业总产值年均增长7%,建筑业增加值年均增长5.5%。2016年、2017年的建筑业总产值增速指标均超过目标值,但在建筑业增加值方面,2017年为4.3%,距离规划中提出的5.5%目标有一定差距。

(二)新签合同额强势上涨

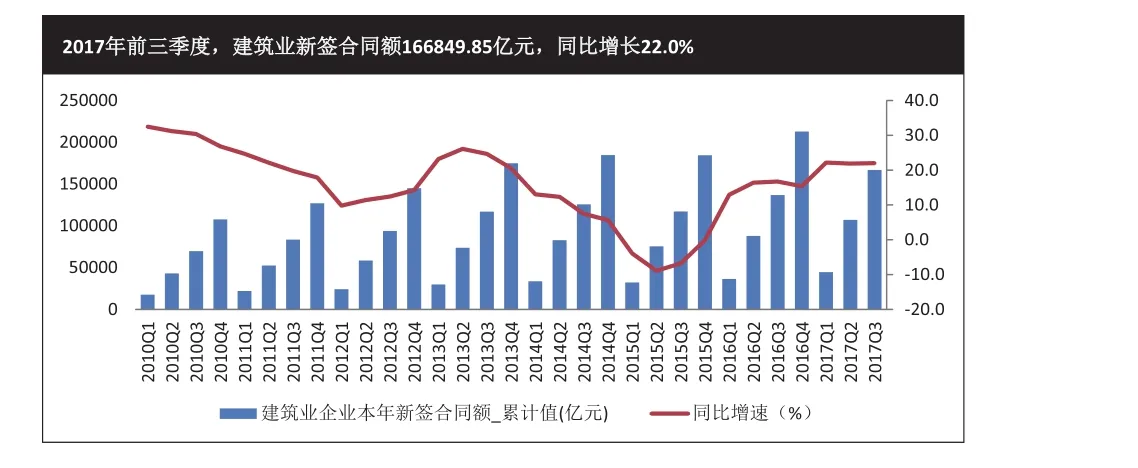

2016年中期政府加大基础设施建设力度的效果开始显现,2017年伊始,受国家行业政策刺激,行业新签合同额强势上涨,2017年前三季度,建筑业新签合同额166849.85亿元,同比增长22.0%。

(三)区域建筑业总产值呈现西低东高走势

分地区看,2017年前三季度,东部地区建筑业产值占比仍然遥遥领先,远超中、西部地区,占全国建筑业总产值的55.3%,较2016年同期下降0.85个百分点;中部和西部地区总产值分别占比24.0%和20.7%,与2016年同期相比,均有小幅提升。

分省区看,2017年前三季度,建筑业大省浙江、江苏两省的建筑业总产值均超1.7万亿元,再创新高,产值规模也始终大幅领先其他省份,江浙两省的产值占全国总产值的24.8%,约四分之一,不愧为中国的建筑大省、强省。湖北省以8630.52亿元的产值跟在其后。前10名的省份中2017年前三季度共计贡献了9.1万亿元的产值,占全国建筑业总产值的65.4%。

从产值增速看,2017前三季度,在31个省市中,除了辽宁、甘肃、内蒙古和青海这四个省的建筑业总产值出现下滑外,其余省份都增长较快,其中云南、广西、贵州更是实现了20%以上的高速增长目标。产值增速在10%~20%区间的有14个省市,在0~10%区间的有10个省市。虽然浙江和江苏的增速不到10%,低于全国建筑业总产值增速,但是仍然维持在9.5%和9%。

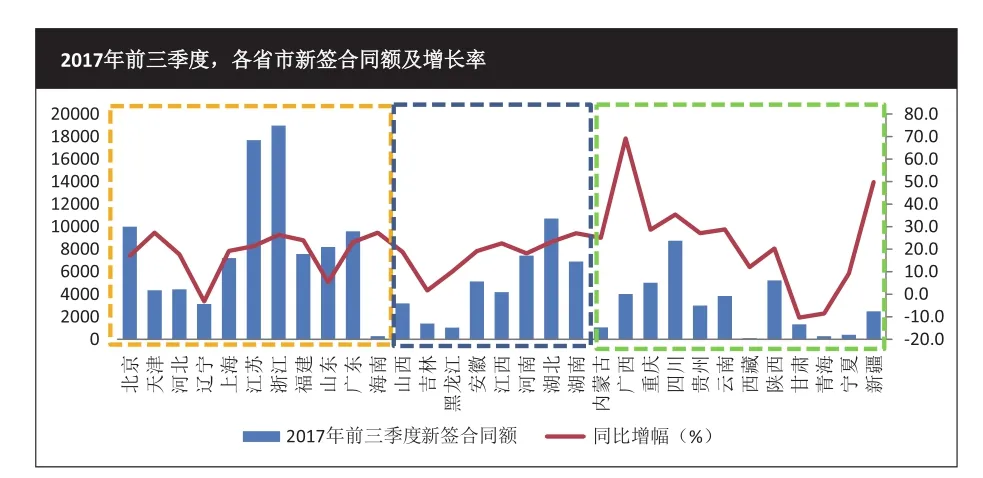

2017年前三季度,东部地区新签合同额份额依然是最大的,达到9.1万亿元,占全国的54.8%,同比下滑1.1个百分点;中部地区新签合同额4.0万亿元,占比24.0%,同比下降0.3个百分点;西部地区新签合同额依然最小,为3.5万亿元,占比21.3%,同比上升1.4个百分点。

从省份来看,2017年前三季度,浙江、江苏新签合同额继续领先,均在1.7万亿元以上,与2016年同期相比,分别上涨26.3%、21.3%。总体而言,2017年前三季度,广西、新疆、四川、云南、重庆、天津、海南、贵州、湖南、内蒙古、福建、湖北、广东、江西、陕西15省市新签合同额增速均超过了20%,上海、安徽等8个省市的新签合同额增速超过了10%,辽宁、青海、甘肃呈现负增长趋势。

深圳平安金融中心

(四)建筑市场开放度有所提升

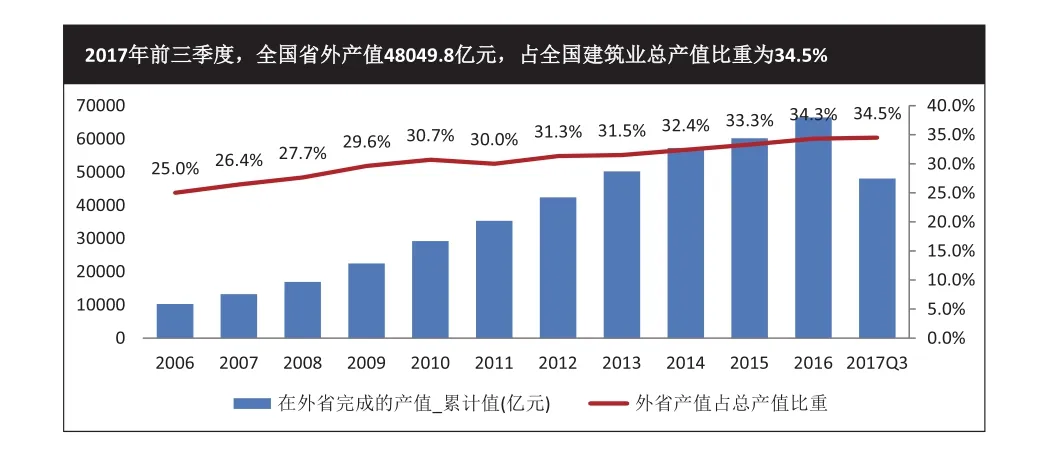

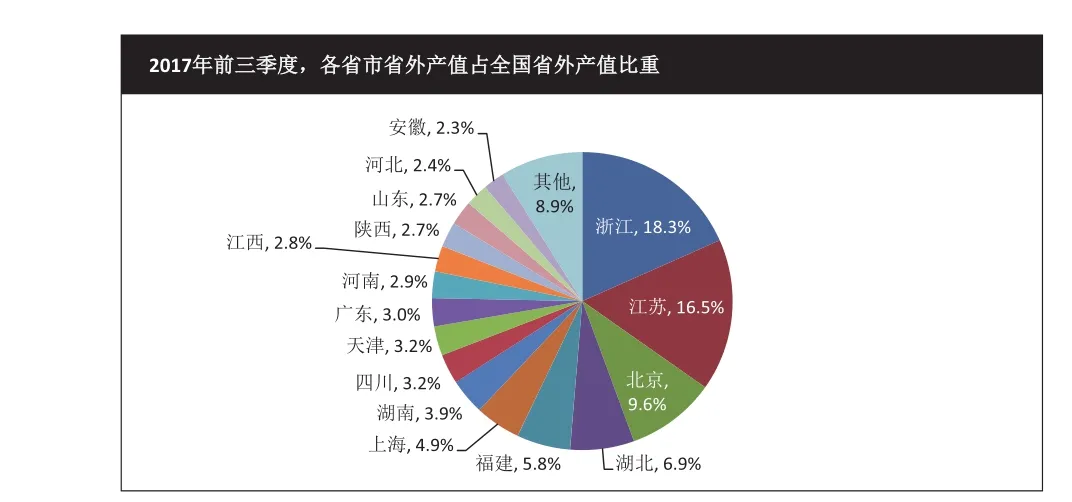

2017年前三季度,各省市在外省完成的建筑业产值为48049.8亿元,相较于2016年同期省外建筑业完成产值增加13.0%,占全国建筑业总产值的比重达到34.5%。数据表明,建筑市场开放度有所提升。

为了加快建立健全统一开放、竞争有序的建筑市场体系,促进建筑企业公平竞争,2013年,住建部就关于做好建筑企业跨省承揽业务监督管理工作下发通知,对各地在进行跨省企业备案管理中的禁止行为作出明确规定。2015年,住建部制订、出台了《关于推动建筑市场统一开放的若干规定》,进一步加强对建筑企业跨省承揽业务活动的监督管理,为建筑企业发展营造良好市场环境。

2017年前三季度,稳居省外完成建筑业产值前三位的省市依然是浙江、江苏和北京,其中浙江省建筑企业省外完成产值达到8807.93亿元,占2017年前三季度浙江省建筑业总产值的51.0%;其次为江苏和北京,省外完成产值分别为7908.67亿元和4618.56亿元,三省建筑企业跨省完成的建筑业产值占全国跨省完成建筑业产值的44.4%,较2016年同期略有下降。

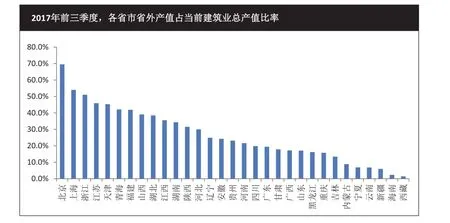

随着建筑业市场不断开放,2017年前三季度,跨省完成的产值占建筑业总产值的比重已达34.5%。2017年前三季度,建筑业外向度前五位省(市)分别为:北京、上海、浙江、江苏、天津,分别达到69.5%、54.0%、51.0%、45.9%和45.3%。从规模来看,浙江企业在外省竞争中依然是最强劲的。

(五)对外承包工程保持增长态势

2017年,我国对外承包工程业务完成营业额11382.9亿元人民币,同比增长7.5%(折合1685.9亿美元,同比增长5.8%),新签合同额17911.2亿元人民币,同比增长10.7%(折合2652.8亿美元,同比增长8.7%)。

2017年,我国企业共对“一带一路”沿线的59个国家非金融类直接投资143.6亿美元,同比下降1.2%,占同期总额的12%,较上年提升了3.5个百分点,主要投向新加坡、马来西亚、老挝、印度尼西亚、巴基斯坦、越南、俄罗斯、阿联酋和柬埔寨等国家。对“一带一路”沿线国家实施并购62起,投资额88亿美元,同比增长32.5%,中石油集团和中国华信投资28亿美元联合收购阿联酋阿布扎比石油公司12%股权,为其中最大项目。

对外承包工程方面,我国企业在“一带一路”沿线的61个国家新签对外承包工程项目合同7217份,新签合同额1443.2亿美元,占同期我国对外承包工程新签合同额的54.4%,同比增长14.5%;完成营业额855.3亿美元,占同期总额的50.7%,同比增长12.6%。

(六)上市建企总体经营业绩稳中有进,步入万亿元规模时代

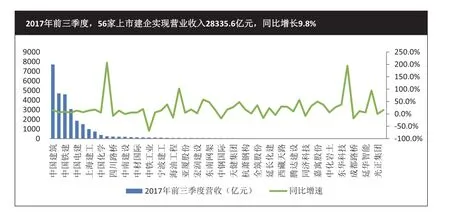

2017年前三季度,鲁班咨询重点观察的56家上市建企共实现营业收入28335.6亿元,同比增长9.8%,低于2017年前三季度全国建筑业总体增幅0.9个百分点。据此,预计2017年全年上市建企的营收增幅与全国建筑业总产值增幅的差距在0.9个百分点左右。上市建企一般是实力雄厚的央企、国企和规模庞大的民营建筑企业构成,在项目投标过程中更具有优势,营收增幅低于全国平均水平,由此可以推测,未上市的建筑企业整体业绩增长更快,表现更佳。

从单个企业来看,中国建筑仍位居营收榜第一名,实现营业收入7709亿元,同比增长15%。中国中铁(4702.8亿元,同比增长6.5%)、中国铁建(4603.8亿元,同比增长8.6%)位居第二、第三,前三位的排名与2016年上半年一致。营收100亿元规模以上的建企共有18家,超六成的上市建筑企业营收规模在0~100亿元区间。

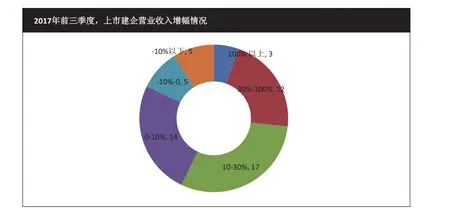

从营收增幅来看,超八成的建企营收实现正增长,仅有不到两成的建筑企业营收规模萎缩。约四分之一的建筑企业营收实现了30%以上的增长。

2017年前三季度,56家上市建筑企业主营业务利润为2829.0亿元,同比增长13.8%,高于主营业务收入增幅4个百分点。主营业务利润率为10.0%,较上年同期提高了0.4个百分点。可见,56家上市建企的主营业务获利水平有所提高。2017年前三季度,56家上市建筑企业实现净利润860.5亿元,同比增长9.8%。净利率3.0%,较上年同期提高了0.2个百分点。

2017年前三季度,经营性现金净额为-1529.9亿元,较上年同期减少1415.7亿元。虽受季节性因素影响,经营性现金净额为负,但是与2016年前三季度相比,经营性现金流急剧恶化。可能与大力拓展PPP业务市场、增加股权投资、购建固定资产、无形资产和其他长期资产支付等原因有关。

2017年前三季度,56家上市建筑企业总资产为63023.9亿元,同比增长12.8%;总负债为49063.5亿元,同比增长12.4%。资产负债率为77.8%,同比降低0.3个百分点,资产负债情况虽有所改善,但是整体负债率居高不下,存在一定资金压力。

上市建筑企业2017前三季度经营业绩关键指标汇总表

2017年,中国建筑成为我国历史上第一家年营收规模超1万亿元的建筑企业,具有重要的里程碑意义。同时,要深刻认识到建筑企业大而不强仍是不争的事实,虽然体量够大,但是经营能力、盈利能力难以与体量匹配。建筑企业要大练内功,提高企业管理能力,利用信息化实现集约化经营,获得成本优势,增强企业核心竞争力。

二、2017年我国建筑业市场格局

2017年建筑业增加值占GDP比重为6.73%,所占比重较上年提高了0.07个百分点。截至2017年第三季度,建筑业企业数量共计84185个,同比增长了5.04%,吸纳了4698.73万从业人员,同比增长了4.76%。无论从GDP的贡献、就业容纳能力来看,建筑业都是无可争议的国民经济支柱产业。

(一)建筑业总体概况

固定资产投资额在很大程度上决定了建筑市场的规模,建筑行业发展增速与固定资产投资增速密切相关。2007年~2017年,我国建筑业总产值占固定资产投资额比重从2007年的42.60%逐年递减,2016年占比仅32.45%,2017年占比有所反弹,提高至33.87%。从下表中可以看出,2011年~2016年间建筑业总产值增速一般低于固定资产投资增速。2017年,建筑业总产值在固定资产投资增速趋缓的形势下,增速升至10.5%,可见固定资产投资增速带动建筑业总产值的效果在小幅回落,投资质量在提升。

北京新机场施工现场

中国科学院预测科学研究中心日前召开2018年中国经济预测发布会称,预计全年GDP增速为6.7%左右,增速较2017年下降约0.2个百分点。2017年以来,中国固定资产投资累计增速稳中趋缓,投资结构继续优化。预计2018年固定资产投资增长呈现缓中趋稳、稳中向好态势的可能性较大,2018年全年投资增长6.4%左右,较2017年下降0.7~0.8个百分点。

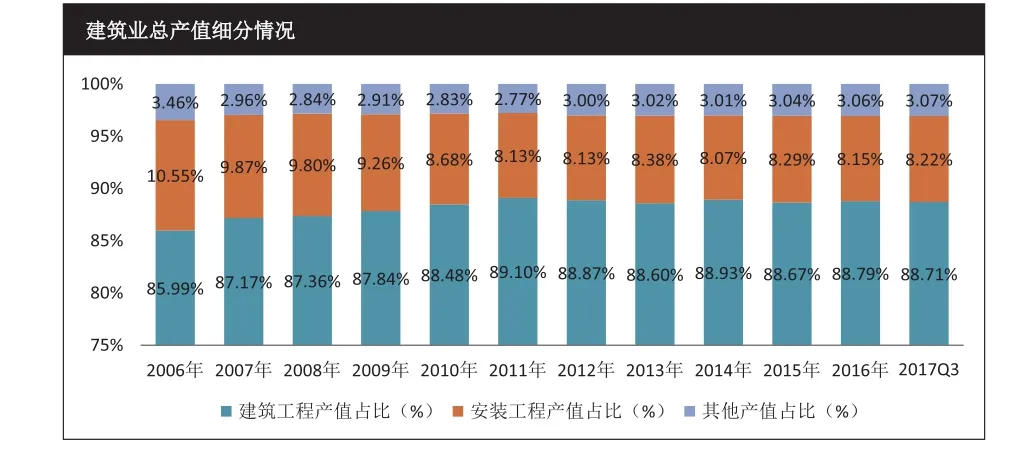

按照我国国民经济行业标准分类,建筑业属于第二产业,主要由房屋和土木工程建筑、建筑安装业、建筑装饰业等三方面构成,建筑业的三方面产业构成又可以进一步细分。2017年第三季度,建筑工程(包括房屋和土木工程)贡献了建筑业总产值的绝大部分,其产值占比达到了88.71%,安装工程产值占比8.22%,其他产值占比3.07%。长期来看,安装工程产值占比逐渐缩小,建筑工程产值逐渐增大。但近期来看,两者的占比浮动不大,较为稳定。

(二)建筑业集中度、规模企业、企业资质情况

建筑企业经营领域过度集中于相同的综合承包目标市场,造成市场同质化竞争严重。与此同时,专业化企业比例远低于发达国家水平,与建筑市场多层次专业化分工承包生产的需求不相适应。

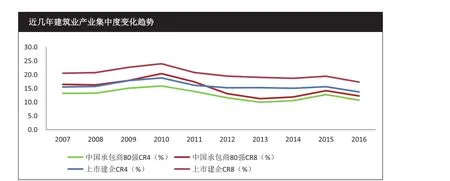

目前,国内建筑业产业集中度仍然较低,中国承包商80强的CR8产业集中度从2007~2010年度增长至20.4%峰值后,从2011年建筑业产业集中度逐年回落至2013年的11.3%,之后2014年、2015年小幅上升至14.2%,2016年回落到12.3%。鲁班咨询观察的上市建企CR8产业集中度的趋势与之相同,在2010年,达到24.0%之后,逐年回落至2014年的18.7%,2015年达到19.5%,2016年又回落到17.3%。2016年,四个行业集中度数值较2015年均有下降,可能是与2016年建筑企业数量增长,竞争加剧有关。2016年两者的数值均低于20%,可见我国的建筑业属于分散竞争型,处于过度竞争状态。

两个CR8产业集中度的差距主要是两个原因造成:一方面,中国承包商80强CR8主要计算工程承包营业收入与建筑业总产值的比重,上市建企CR8计算的是建筑企业营业收入与建筑业总产值的比重。另一方面,由于部分业内实力雄厚的施工企业(如中国中铁、中国电建等)并未参加2017年的ENR中国承包商80强的评选,故未在名单中体现,建筑业实际CR4与CR8产业集中度要高于10.7%与12.3%。

(三)建筑业产值利润率及劳动生产率

近十年来,除2015年外,建筑业总产值的增速要大于建筑业增加值的增速,表明建筑行业的增长属于粗放式增长,不过可喜的是,从2014年起,建筑业增加值与建筑业总产值的增速差距越来越小,2015年甚至实现反超,可见,建筑企业正在从过去的粗放式发展转向精细化发展。

根据国家统计局数据,2017年第一季度,全国建筑企业实现利润总额975.75亿元,建筑业企业产值利润率为2.9%。2017年第一季度,可能受季度因素影响,实现的利润总额偏低,导致产值利润率从2016年年底的3.6%骤降至2.9%,但与2016年第一季度建筑业产值利润率2.8%相比,略有提升,预估2017年建筑业的产值利润率仍在3.6%左右。

2017年第一季度,全国规模以上工业企业实现17043亿元,产值利润率为6.1%。建筑业产值利润率与其相比,两者之前的差距开始拉大。2017第一季度的建筑业产值利润率和工业产值利润率的差距再次扩大。国民经济新常态背景下,经济增速下滑,企业经营环境愈加困难,对于传统制造业产能过剩、成本竞争优势的下降导致企业盈利能力略有下降,但依然比建筑业的盈利水平高出近50%。提升盈利能力,对于建筑企业来说迫在眉睫且任重道远。

(鉴于国家统计局数据发布的变化,为保证产值与利润数据的延续性,2012年以后的产值数据由当年规模以上工业企业营业收入代替,误差率不超过1%)

近几年建筑企业的效率逐步提升,但整体盈利能力有待提升。国家统计局数据显示,2016年建筑业企业按总产值计算劳动生产率为336227元/人,按增加值计算的劳动生产率为65507元/人。按总产值计算的劳动生产率近年来提升速度较快,增长明显,而按增加值计算的劳动生产率虽较前几年的劳动生产率有所提升,但是与按总产值计算的劳动生产率差距进一步扩大。

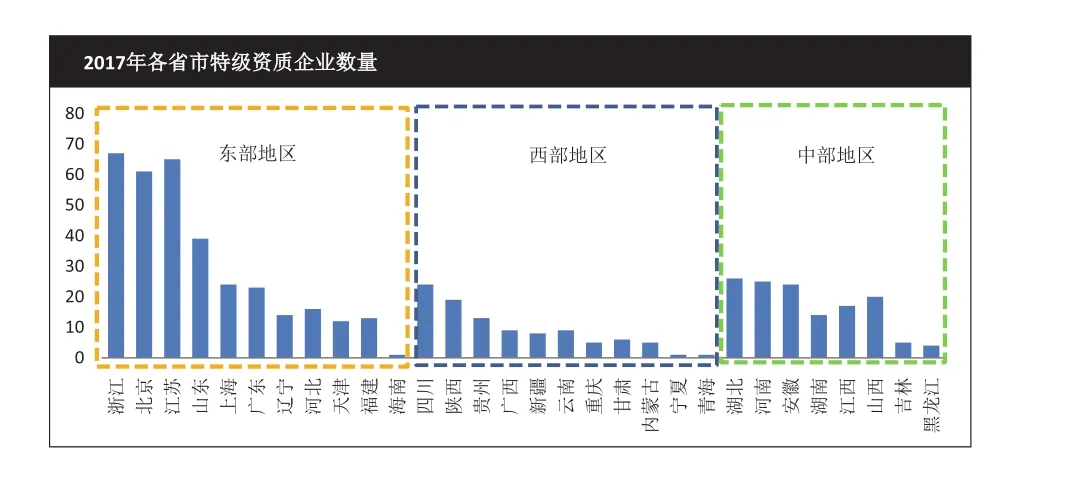

(四)特级资质企业分布情况

国内建筑施工行业虽然实行严格的准入制度,但是由于最低资质等级的要求较低,总体行业内企业数量众多,集中度低,除了专业性较强的细分领域,整体行业竞争较为充分,尤其在低端市场的细分领域,市场竞争更为激烈。

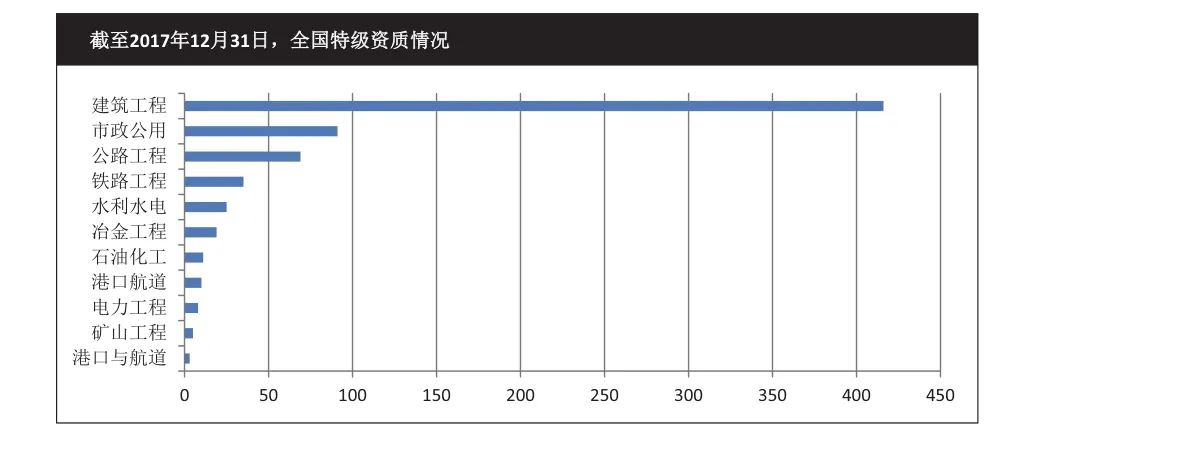

2017年,住建部官网共发布了14批核准的建设工程企业资质资格名单,核准了227家单位241项特级资质,截至2017年12月31日,工程总承包特级资质企业增至567家,特级资质增至692项。从特级资质专业类别来看,建筑工程施工总承包特级资质稳占大头,占整体特级资质的60.12%。

从地域上看,2017年我国资质区域分布仍然非常不平衡,东部地区特级资质企业数量多,水平比较高,而西南、西北、东北、中部地区特级资质企业数量偏少,建企资质水平普遍偏低,整体资质水平有待提升。从各省市特级资质企业数量来看,浙江、江苏、北京三省市的建筑数量排名前三。毫无疑问,浙江、江苏是传统的建筑大省、强省,建筑企业数量多,实力相对出众,特级资质企业数量排名靠前是众望所归。而北京是建筑央企、国企的总部所在地,建筑企业总部实力一般比较雄厚,北京排名靠前也在意料之中。