家族企业亲属关系组合与高效治理模式研究

——基于中国家族上市公司的定性比较分析

2018-04-19于晓东

于晓东,刘 刚,梁 晗

(1. 中央财经大学 商学院,北京 100081;2. 中国人民大学 商学院,北京 100872)

一、引言

家族企业在我国国民经济中占据了相当重要的地位。截至2017年6月底,在国内A股市场上市的3272家企业中,有1152家属于家族企业,比例已经超过30%。这一数字表明,在新时代的大背景下,家族企业这一传统而古老的模式仍然得到广泛的认同,也使得人们更加关注家族企业所固有的优越性。但在家族企业不断发展的同时,各种亲属关系之间出现矛盾甚至爆发冲突,影响家族企业经营的报道也层出不穷。龙盛集团父子反目导致企业成为资本市场的“弃儿”;真功夫夫妻失和致使当年的“中餐麦当劳”沦落到关门内斗的局面;新鸿基“兄弟阋墙”使得公司股价一挫再挫;小马奔腾“姑嫂争权”导致公司发展停滞不前。日益增多的家族企业成员“亲者不亲”,甚至反目成仇而影响家族企业经营的现象促使各界不断思考,家族企业“祸在所爱”的现象背后,究竟是家族成员性格特点难以相处、经营思路无法统一造成的独立事件,还是某种不适当的亲属关系引发的必然结果?能否据此总结出各种类型亲属关系在家族企业治理中究竟扮演着什么角色呢?

与此同时,在绩效不佳时解雇高管被理论界认为是体现企业治理效率的重要标志[1]。对于绩效不佳的企业而言,解雇高管不仅是企业寻找内生性竞争优势的途径,也有助于企业获取外界的支持和信任[2]。但是对于家族企业而言,企业中的高管,即使不是家族成员,也往往与家族有着紧密的社会联系[3]。因此,即使绩效不佳,家族企业也并不倾向于解雇高管,而是宁愿接受较为低效的治理模式[4-5]。然而,家族企业并非完全同质化的群体。家族企业中的亲属关系多种多样,子女关系、配偶关系、兄弟姐妹关系以及姻亲关系等各种亲属关系都可能存在于家族企业中。如果亲属关系的存在与否能够导致家族企业与非家族企业在治理效率方面差异,那么包含不同类型亲属关系的家族企业之间是否存在着差异呢?尤其当家族企业同时包含多种亲属关系时,各种亲属关系对于家族企业治理效率的影响是否存在着交互性?换言之,亲属关系的组合是否是影响企业治理效率的因素之一?如果答案为肯定,那么哪种亲属关系组合的治理效率更高?

通过回答以上问题,本研究试图丰富家族企业治理领域的研究成果。已有研究往往关注于家族企业与非家族企业之间的不同,而本研究则在此基础上进一步探究包含不同类型亲属关系,尤其是包含不同亲属关系组合的家族企业之间的差别。基于这一差异化影响,本研究将总结家族企业的高效治理模式,提出可供未来研究检验的理论依据,推动家族企业领域的研究从“家族企业vs.非家族企业”的层面,发展到“包含不同类型亲属关系的家族企业之间有何差别”的层面。并且,本研究将提出社会情感财富理论(socioemotional wealth theory)的分层化现象,强调包含不同类型亲属关系的家族企业留存社会情感财富的动机强度并不相同,丰富了社会情感财富理论的已有研究成果。为了实现上述目标,本研究将首先回顾家族企业治理领域的研究成果,梳理各类亲属关系对于家族企业治理效率的影响。在此基础上,将采用定性比较分析的研究方法,探究哪些亲属关系组合治理下的家族企业治理效率更高。基于统计分析的结果,将进一步对高效治理的亲属关系组合进行理论化的总结,提出可供之后研究检验的理论命题,并基于社会情感财富理论的视角予以解释。

二、文献回顾

(一)父母子女关系与家族企业治理

在涉及父母子女关系的家族企业研究中,大多数与家族企业的传承有关[6]。由于家族企业往往志在于“打造百年老店”以实现“基业长青”[4],因此,包含子女关系的家族企业尤为关注权力交接和传承。在这类家族企业中,即使是遇到问题,父母与子女之间通常也能够迅速达成一致观点。一方面是由于血缘至亲的关系,父母与子女的利益出发点更为一致[7];另一方面是源于该类型家族企业中利他主义所发挥的作用,利他主义行为是基于父母和子女之间血缘和亲情的情感纽带而非功利性动机。因此,父母往往愿意不计回报地为子女付出,彼此之间的关系也更为稳固。而利他主义也是解决家族企业内部潜在利益冲突的一帖良药,有效治愈了长久以来导致家族企业治理低效的沉疴痼疾[8]。

但是,在千差万别的现实情境中,父母与子女的关系也并非完全如想象那般融洽,也存在着这般那般的情感冲突。研究发现,父母子女之间的情感冲突会对家族企业治理产生负面作用,并且主要发生在家族企业传承的特殊阶段。第一,父母子女之间的情感冲突产生于企业传承过程中父母一方对于“交班放权”的抵触[9]。在父母为创始人的家族企业中这种冲突较为常见,这一类型的父母通常具有格外强烈的自尊心,渴望并留恋“掌握权力的感觉”,对于自身在家族企业中的“存在感”尤为重视[9]。而“交班放权”由子女控制企业使多年来执掌大权的父母倍感自尊心受挫,因为这间接表明,对于企业而言他们已不再重要[10]。第二,父母子女之间的情感冲突也产生于传承过程中子女一方对自我价值的追求,因此,接手权力的子女通常会迫不及待地在企业内开展革新措施。而当面临言行不一的父母时,子女往往会怀有抱怨之心甚至是发生冲突,认为父母只是在表面上对子女按照自己的想法管理企业持赞成之态,而实质上却不愿放权,仍然紧紧掌握企业的控制权[10]。更有甚者,一些研究表明,由于父母的“退而不休”,子女可能会将父母视为“麻烦制造者”,并形成与父母一方对立的冲突格局。有鉴于此,这部分研究认为,家族企业中包含子女关系往往会导致家族企业治理的低效[11]。

(二)配偶关系与家族企业治理

在关于配偶参与家族企业的研究中,大多数学者认为,配偶在家族企业中的直接参与有利于提升公司治理效率。对于包含配偶关系的家族企业中如何提升公司治理效率的解释,大多数研究支持了配偶参与企业经营有效降低代理成本的观点[12]。这是由于夫妻双方生活和工作的多个方面都相互交织在一起,其动机和目标也相对一致,而这一方面对彼此婚姻的维系和事业上的相互合作带来积极作用,降低某一方实施机会主义行为的可能;另一方面家族企业中夫妻双方的共事使其共同拥有企业的经营资源,起到彼此相互抗衡、相互监督的作用,因此弱化了双方实施机会主义行为的动机和可能[13]。然而,也有其他一些研究提出了截然相反的观点,认为配偶进入家族企业会形成“裙带关系”氛围,从而导致低效的家族企业治理[4-14]。所以,支持这一观点的学者也提出,家族企业在运营过程中应尽量避免配偶的参与,以避免配偶关系所导致的各种冲突矛盾和低效的公司治理水平[14]。

在家族企业的情境中,配偶在家族企业治理中扮演着众多重要的角色,即使是在配偶并没有在家族企业中正式就职的情况下[15]。研究表明,有一部分配偶在家族企业发挥着“首席价值官”的作用。具体而言,配偶会对家族企业的使命、愿景及其存在的意义产生影响,尤其是企业对于整个家族的意义[15]。而在众多的角色中,“首席情感官”是配偶所扮演的最广为认同的角色[16]。承担这种角色的配偶通常是整个家族的情感治疗师和问题协调员,充当家族成员彼此之间沟通交流的桥梁[16],将促进沟通和化解矛盾视为己任,发挥着维系家族成员之间和谐关系的作用。

(三)兄弟姐妹关系与家族企业治理

相对于父母子女关系和配偶关系等亲属关系,家族企业中兄弟姐妹的关系通常非常微妙、极为敏感且脆弱,因此,涉及兄弟姐妹关系的家族企业治理研究大多围绕手足间的敌对情绪(sibling rivalry)展开,并聚焦于对家族企业治理的负面影响[17]。造成这种负面情绪的原因甚至可以追溯到童年阶段[18],包括来自父母的比较[18]、遭遇不公平对待的感受[17]以及自尊心受挫的经历等,都可能成为日后产生敌对情绪的潜在诱因。而进入成年阶段,兄弟姐妹之间的负面情绪往往会由于争夺权力、父母指导不足和缺乏协调家族成员关系的成功经验而不断扩散和深化[18]。在家族企业中,这种敌对情绪一旦存在,兄弟姐妹之间将会分散或投入更多的时间和精力在企业权力和财富的争夺上,而忽视甚至阻碍了对家族企业的共同经营,从而降低了家族企业治理效率。

然而,也有研究提出,家族企业中兄弟姐妹关系的存在对于家族企业治理效率具有积极影响,而非负面影响。与堂(表)兄弟姐妹等远亲属相比,属于近亲属的兄弟姐妹对家族企业的认同感和忠诚度更为强烈[7],对于家族企业治理的出发点也更为接近[19],因此更容易达成一致观点[7]。此外,在某些家族企业中,当面临观点不一致的情形时,兄弟姐妹们通常更愿意选择妥协以最大程度地避免敌对情绪的产生,其原因在于他们意识到,对于家族企业治理而言,维系彼此之间的融洽关系显然要比观点碰撞所带来的积极作用更重要[17]。

(四)同代姻亲关系与家族企业治理

在家族企业治理的相关研究中,有一种看法认为,同代姻亲参与到家族企业不仅容易使企业内部滋生荫庇氛围和裙带关系,而且不利于提高家族企业的治理效率[20]。同代姻亲能够在企业中谋得一职,并不是由于他们具备胜任工作所要求的资质——能力和知识,而是由于其特殊的身份和背景。这也意味着,即使同代姻亲并不满足工作岗位的资质要求,董事长依然会为他们提供工作岗位[21]。另外,同代姻亲关系参与家族企业通常与兄弟姐妹之间的利益冲突和争夺相挂钩[22]。一些研究表明,让配偶、同代姻亲参与到家族企业中是兄弟姐妹在争夺利益时惯用的竞争手段[11],而这反过来又加剧了兄弟姐妹之间的冲突,造成对家族企业治理效率的双重打击。正因如此,禁止同代姻亲参与的家族企业不在少数,即使是符合家族企业职位资质要求的人才也一概被排除在外[21]。

但是,也有一些研究给出了与之相反的答案,认为同代姻亲的加入更有利于提高家族企业治理效率。他们认为,同代姻亲比外部人员更值得信赖[22],因此,家族企业所有者更愿意将手中的权力分配到有能力的同代姻亲手中[23]。从另一个角度来说,家族企业经常遇到资源短缺的问题,尤其是在人才引进方面,而姻亲关系是企业获取外部资源的一种重要方式[24]。姻亲关系中不乏优秀人才,这些人才的加入有助于家族企业治理水平的提高。此外,也有研究反驳了同代姻亲参与家族企业会加剧手足之间的敌对心理这一观点。持有这一观点的研究表明,家族企业中引进同代姻亲关系非但不会激化手足之间的矛盾和冲突,反而有助于安抚当事人情绪,劝诫其冷静稳妥行事[22]。

(五)研究评述

不同类型的亲属关系对于家族企业治理究竟有何影响,已有研究大多只是选取某种亲属关系的某个特定角度进行片段化的论述,而非系统地、全景式地阐述包含不同类型亲属关系的家族企业之间的差别,更没有形成统一的结论和观点。包括父母子女关系、配偶关系、兄弟姐妹关系和同代姻亲关系在内的4种主要亲属关系对家族企业治理均有积极和消极两方面的影响。换言之,即使同一种亲属关系对家族企业能够产生不同的影响,该影响也发生在特定的治理情境中。对于不同亲属关系在不同治理情境中究竟发挥何种影响、通过什么机制发挥作用需要系统化和全面化的研究。而对于亲属关系组合如何影响家族企业治理,仅有个别研究简单地提及,然而既没有对研究观点进行科学的验证,也没有提出理论化的解释与说明。不同亲属关系在家族企业中普遍存在,其中可能存在交互、辅助、矛盾等多种相互作用,不同亲属关系组合对家族企业产生特定的影响。因此,如果要探究包含不同类型亲属关系,尤其是包含不同类型亲属关系组合的家族企业在治理效率方面的差异,不仅需要得出明确的研究结论,还需要为之后相关研究的展开提供理论依据。

三、研究方法

(一)方法选择

为了验证所提出的问题,本研究采用定性比较分析(qualitative comparative analysis)研究方法。之所以采用这一研究方法,是因为该方法能够基于组合的视角,探讨众多前因要素之间复杂的共同作用,适用于探究要素的组合,而非单个要素对于结果的影响[25]。在不同的亲属关系组合中,同一亲属关系也可能扮演不同的角色[15-22],因此,传统的以“自变量——因变量”二元关系为基础的研究方法不适用于“亲属关系——治理效率”的研究之中。定性比较分析并不将各前因要素视为独立作用于因变量的自变量,而是检验要素的组合能否引致被解释结果[26-27],着重分析亲属关系组合作为一个整体在影响企业治理效率中的作用。

(二)变量界定与测量

1. 被解释结果(outcome)

治理效率。对于处于绩效压力之下的企业而言,解雇高管被认为是体现公司治理效率的重要标志,因此,本研究通过判断处于绩效压力之下的企业是否解雇高管,测量企业的治理效率[1]。解雇高管通常阻力重重,尤其对于家族企业而言,高管即使不是家族成员,也通常与家族成员有着密切的联系,因此,家族企业解雇高管需要应对更大的压力,而是否在绩效压力之下解雇高管也被视为测量企业治理效率的重要指标[28]。所谓“绩效压力”往往以该企业之前的绩效水平或行业平均水平作为参照,如果企业当前的绩效水平低于之前的绩效水平或行业平均水平,企业会认定自己处于“绩效压力之下”,会考虑通过诸如解雇高管等举措改变现状[4]。参照惯用的测量方法,本研究通过测量企业资产回报率的相对变化值来评价企业绩效状态,如果该企业的资产回报率连续两年下降,则认定该企业处于“绩效压力之下”[29]。本研究将企业高管定义为企业的总经理和副总经理[30]。这一类管理者掌握着大量企业资源,能够显著地影响家族企业的绩效。在本研究中,如果上市公司在处于绩效压力之下时出现过解雇企业高管的行为,本研究则将被解释结果“治理效率”标记为“1”(full-in),否则标记为“0”(full-out)。

2. 预测要素(predictor conditions)

基于对亲属关系已有研究,本研究提出,家族企业应满足以下两项标准:一是家族成员(通常为董事长)掌握企业的控制权,且至少掌握10%的企业股权;二是与董事长有亲属关系的人员出任企业董事、监事或者高管[31]。对于满足这一标准的家族企业,需要进一步界定企业中的亲属关系。亲属关系可具体分为子女关系、配偶关系、兄弟姐妹关系、同代姻亲关系、异代姻亲关系、叔(姑、舅、姨)侄(甥)关系、堂(表)兄弟姐妹关系以及其它关系。对于家族企业而言,不论是在中国情境还是西方情境中,子女关系、配偶关系、兄弟姐妹关系和同代姻亲关系在家族企业中最为常见,具有代表性和普遍性,被称为“主要亲属关系”[23-32]。因此,本研究将考察子女关系、配偶关系、兄弟姐妹关系和同代姻亲关系这四种亲属关系对于家族企业治理效率的影响。另外,基于社会学的研究成果,子女关系、配偶关系和兄弟姐妹关系对于一个人产生的影响更为深远,属于“近亲属”;包括同代姻亲关系在内的其它亲属关系属于“远亲属”[33]。

需要解释的是,在本研究中,同代姻亲关系(sibling-in-law)指的是配偶的兄弟姐妹或者兄弟姐妹的配偶。已有研究通常并不区分配偶的兄弟姐妹与兄弟姐妹的配偶在公司治理方面的差异[22],因此,本研究亦不区分配偶的兄弟姐妹与兄弟姐妹的配偶,而是将其统称为同代姻亲关系。另外,同时有多名子女或者多名兄弟姐妹的家族企业并不常见,因此,本研究并不细究每种亲属关系的人数对于治理效率的影响。在本研究中,当某一类型的亲属关系存在于该家族企业时,不论该类型亲属关系数量多少,均被标记为“1”;当某种亲属关系不存在时,该亲属关系被标记为“0”。例如:在某家族企业中,董事长的哥哥和弟弟均担任企业高管,企业内不存在其它亲属关系,则该家族企业的子女关系被标记为“0”,配偶关系被标记为“0”,兄弟姐妹关系被标记为“1”,同代姻亲关系被标记为“0”。

3. 情境要素(contextual conditions)

定性比较分析可以通过加入情景要素实现与加入控制变量相同的效果[26]。本研究将家族企业股权集中度和独立董事比例作为可能影响被解释结果的情境要素,加入到定性比较分析之中。

(1)股权集中度。本研究通过最大股东的持股比例来测量企业的股权集中度。本研究仅保留董事长与企业实际控制人为同一自然人的企业,因此,最大股东持股比例即是董事长的持股比例。股权集中度越高,即最大股东的持股比例越大,表明身为家族“族长”的董事长对企业的控制力越强、影响力越大。通过研读文献,本研究确定当年A股市场上市公司股权集中度的平均数为0.351[34-35]。当某企业的股权集中度高于该值时,该企业的前因要素“股权集中度”被标记为“1”(full-in),否则标记为“0”(full-out)。

(2)独立董事比例。本研究通过计算独立董事人数与董事会总人数的比值,获取企业的独立董事比例。在本研究中,所谓独立董事是指“不在企业中任职,并与企业或企业所有者没有业务联系、专业联系和亲属关系,对企业事务做出独立判断的董事”。当家族企业的独立董事比例高时,表明该企业受到的外部监管越严格。同时,独立董事也是企业获取专业知识和专业能力的途径,独立董事比例高表明企业能够获得外部资源更多。本研究认为独立董事既是监督企业的外部力量,也是企业获取资源的重要途径。基于已有文献,本研究确定当年A股市场上市公司独立董事比例的平均数为0.370[35],如果样本中的家族企业独立董事比例高于该值时,则该企业的前因要素“独立董事比例”被标记为“1”,否则标记为“0”。

(三)数据来源

本研究从中国深圳证券交易所中小板和创业板的所有上市公司中,筛选出符合家族企业定义的公司。之所以选择中小板和创业板企业,是因为在此上市的企业大多为私人所有,较少地带有政府和国有企业的背景。而之所以选择中国市场的研究数据,是因为中国情境下的亲属关系存在明显的远近亲疏的差别,正如费孝通在《乡土中国》一书中所描述的,“(亲属关系)像石子投入水中所形成的波纹一样,一圈一圈地推出去,愈推愈远,也愈推愈薄”。并且,在首次公开发行(IPO)时,中国企业需要通过招股说明书向全社会公开披露企业董事长的个人信息以及在企业中工作的董事长亲属的相关信息,并通过董事会决议、监事会决议、企业年报等材料,逐年更新董事长亲属在企业内的任职情况。据此,本研究通过人工收集的方式,逐年获取每家上市公司董事长亲属在企业内的任职情况。同时,为了避免家族企业代际传承次数和董事长是否为创始人等因素对于最终结果的干扰,本研究剔除了发生过代际传承的企业。另外,为了保证董事长对企业控制的有效性以及亲属关系指向的明确性,本研究剔除了董事长与实际控制人不是同一自然人的企业。

为了避免年份对于结果的干扰,本研究截取同一个时间段内的数据作为本研究的研究数据。已有研究通常使用资产回报率(return on assets, ROA)测量企业绩效[29]。因此,本研究首先收集2011年度至2013年度上市公司的资产回报率。如前文所述,如果企业当年的资产回报率连续两年同比下降时,本研究认定该企业处于绩效压力之下。换言之,本研究只保留2011年度至2013年度资产回报率连续两年下降的家族企业作为研究样本。考虑到公司决策的滞后性,本研究进而收集发生于2014年度和2015年度的样本企业解雇高管的情况。需要强调的是,本研究并不区分企业解雇高管与高管主动辞职这两种情况。因为在面对绩效压力时,即使是高管主动提出辞职,也很可能是受到了来自企业的压力。另外,本研究中亲属关系指的是2013年年底家族企业包含的董事长亲属关系,由于在2014年和2015年样本中的企业出现董事长亲属加入或退出企业的情况并不多见,因此,本研究不考察亲属关系变动对于结果的影响。

本研究通过人工收集的方式获取家族企业中的亲属关系情况,通过锐思数据库(resset database)获取企业的治理结构数据和财务绩效数据。由于锐思数据库收录了上市公司IPO前一年的数据,因此本研究保留在2012年12月31日之前上市的家族企业。最终形成包含204家企业的研究样本。

四、统计结果

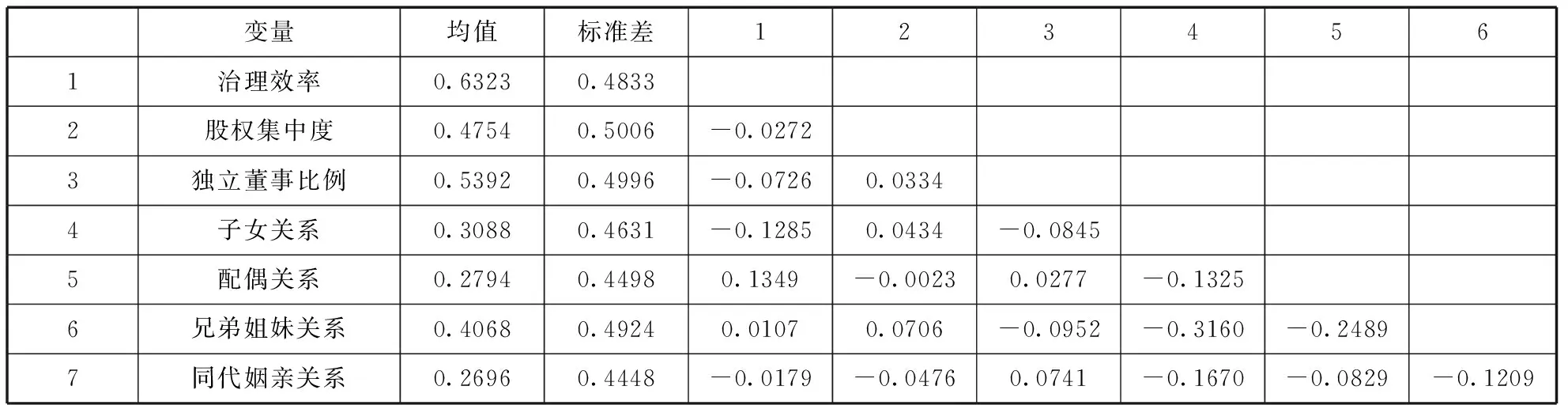

本研究采用清晰集(crisp set)定性比较分析(CSQCA)的方法,对各前因要素的组合能否引致被解释结果进行分析。虽然定性比较分析考察的是前因要素的组合,而非单个前因要素对被解释结果的影响,但本研究仍然对预测要素、情境要素和被解释结果进行了描述性统计和相关性分析,以明确各个前因要素与被解释结果之间的关联。如表1所示。

结果显示,家族企业治理效率与四种主要亲属关系均不存在显著的相关关系,表明四种主要亲属关系均不能单独地影响家族企业治理效率。换言之,亲属关系与家族企业治理效率之间的关系很有可能是非线性的。因此,需要进行定性比较分析,探究亲属关系的组合对于企业治理效率的影响。

表1 描述性统计与相关性分析结果

注:1. 相关系数绝对值大于0.15表示相关性显著(p<0.05);

2. 本研究已将股权集中度与独立董事比例转化为哑变量形式,表1报告的数值是基于哑变量形式的统计分析结果。

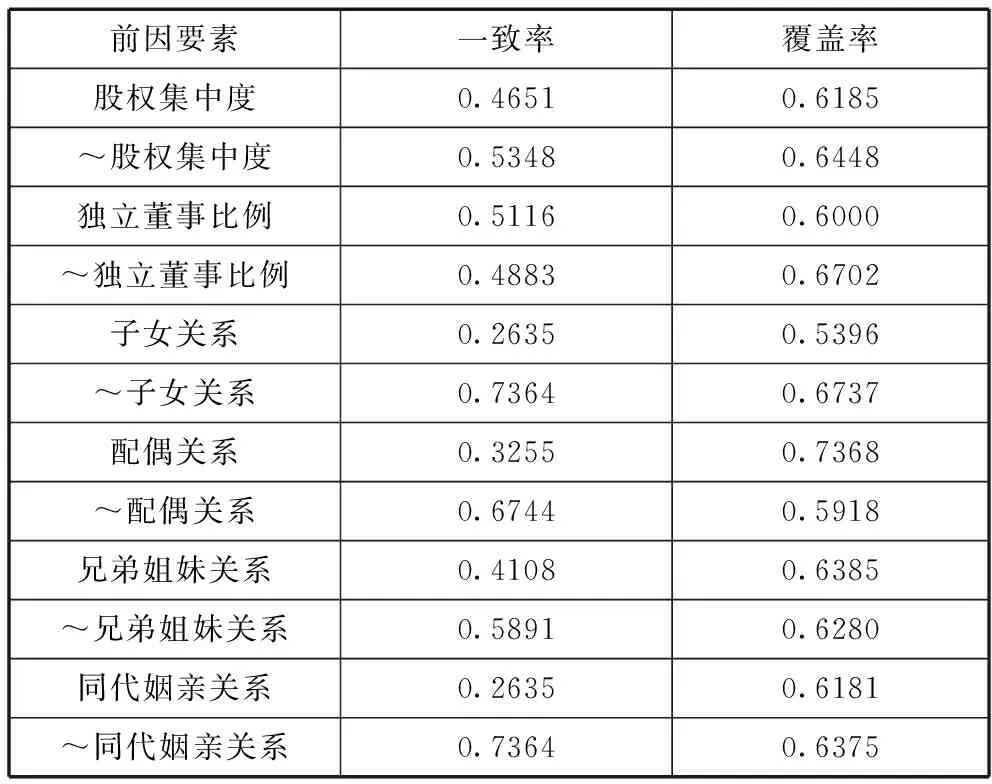

在定性比较分析之前,本研究首先进行必要条件检验(test of necessary conditions)。所谓必要条件检验,是为了验证某个前因要素是否是引致被解释结果的必然条件[36]。如果某个前因要素是引致被解释结果的必然条件,则表明该前因要素一定会被纳入前因条件构型之中,没有将其纳入定性比较分析的必要。在必要条件检验中,所有前因要素的一致率均需低于0.9。必要条件检验结果如表2所示。

表2 必要条件检验结果

注:不加波浪线的前因要素表明该前因要素为“全入”(full-in)时的情况;前因要素前加波浪线表明该前因要素为“全出”(full-out)时的情况。

由表2可知,所有前因要素的一致率都低于0.9,表明不存在单个预测要素或者情境要素是引致被解释结果的必然选择,即在短期绩效压力下,不存在某种亲属关系或者治理要素是导致家族企业高效治理不可或缺的组成部分。

在此基础上,本研究进而探究哪些亲属关系与治理要素的组合是导致家族企业高效治理的充分性解释[26]。本研究使用fsQCA 2.5统计分析软件中的清晰真值表算法(crisp truth table algorithm),对研究数据进行分析。清晰真值表算法要求前因要素和被解释结果均以哑变量形式呈现,而本研究已经将前因要素和被解释结果转化为哑变量。本研究的前因要素包括4个预测要素和2个情境要素,理论上共有26=64种可能的组合方式。对于这64种组合方式,定性比较分析要求通过设定一致率门槛值(consistency threshold)和案例频数门槛值(frequency threshold)筛选出对被解释结果具有充分性解释的前因条件构型[26]。设定案例频数门槛值的目的在于剔除出现次数太少而不具有普遍性和代表性的前因要素组合,避免最终结果中出现难以被重复验证的极端个案;设定一致率门槛值的目的在于保留能够显著地引致被解释结果的前因要素组合[36]。本研究将案例频数门槛值设定为3,即前因要素组合至少要在样本中出现3次,方将其纳入进一步的分析当中。在确定3为案例频数门槛值之后,本研究保留了90%以上的样本。根据一致率门槛值通常不低于0.8的建议标准[26]和通过数据模拟得到的一致率下限门槛值表[37],本研究将一致率门槛值设定为0.8。

本研究对满足一致率门槛值和案例频数门槛值要求的前因要素组合进行进一步的分析,提取能够引致家族企业高效治理的亲属关系和治理要素的组合。本研究通过寻找简单解(parsimonious solution)和中间解(intermediate solution,又称优化解)的方式,确定前因条件构型。分析结果如表3所示。

表3 家族企业高效治理的前因条件构型

注:●表示该前因要素“全入”;○表示该前因要素为“全出”;空白表示该前因要素“全入”或者“全出”不会对结果产生影响。大圈表示该前因条件为核心条件;小圈表示该前因条件为辅助条件。

由表3可知,所有上市的家族企业中,存在七种能够引致高效治理的前因条件构型。各前因条件构型的一致率均高于0.8,表明纳入到结果之中的前因条件构型均符合本研究一致率门槛值不低于0.8的要求。各前因条件构型的特有覆盖率在0.023到0.070,表明每种前因条件构型都有助于解释结果。总体一致率为0.909,表明定性比较分析的总计结果符合本研究的一致率门槛值不低于0.8的要求。总体覆盖率为0.310。

前因条件构型1与前因条件构型2被纳入第一类前因条件构型中。被纳入第一类前因条件构型的家族企业均呈现出股权集中度高且董事会独立性低的特点。前因条件构型1表明,在股权集中度高且董事会独立性低的治理情境中,没有子女关系且没有兄弟姐妹关系且没有同代姻亲关系的亲属关系组合能够引致高效治理;前因条件构型2表明,在股权集中度高且董事会独立性低的治理情境中,没有子女关系且有配偶关系且没有同代姻亲关系的亲属关系组合能够引致高效治理。

前因条件构型3与前因条件构型4被纳入第二类前因条件构型中。被纳入第二类前因条件构型的家族企业均呈现出董事会独立性低的治理特点,且均包含同代姻亲关系。前因条件构型3表明,在股权集中度低且董事会独立性低的治理情境中,家族企业中有且仅有同代姻亲关系能够引致高效治理;前因条件构型4表明,在股权集中度高且董事会独立性低的治理情境中,家族企业中有且仅有子女关系和同代姻亲关系能够引致高效治理。不论是前因条件构型3还是前因条件构型4都显示,只有当配偶关系和兄弟姐妹关系都不存在时,才能引致高效治理。

前因条件构型5、前因条件构型6与前因条件构型7被纳入第三类前因条件构型中。被纳入第三类前因条件构型的家族企业均呈现出股权集中度低、至少包含一个近亲属并且不包含同代姻亲关系的特点。前因条件构型5表明,在股权集中度低且董事会独立性高的治理情境中,家族企业有且仅有配偶关系能够引致高效治理;前因条件构型6表明,在股权集中度低且董事会独立性高的治理情境中,家族企业有且仅有兄弟姐妹关系能够引致高效治理;前因条件构型7表明,股权集中度低且董事会独立性低的治理情境中,家族企业有且仅有子女关系和配偶关系能够引致高效治理。不论是前因条件构型5、前因条件构型6还是前因条件构型7都表明,在股权集中度低的治理情境中,只有同代姻亲关系不存在于家族企业中,才能够引致高效治理。

五、理论模型构建

在数据分析结果的基础上,本研究进一步进行理论化的总结和归纳,提出了家族企业高效治理模型,包括族长治理、远亲治理和近亲治理3种治理模式,如表4所示。

如上文所述,能够引致家族企业高效治理的前因条件构型可被分为3类。三类前因条件构型在亲属关系的数量和类别上有着明显的差异,所适用的治理情境也不相同,这些差异并非只是统计结果的差异,而是能够解释为什么有些家族企业治理效率更高的理论线索。在下文中,本研究将阐述3种家族企业高效治理模式,并提出可被未来研究检验的理论命题。而运用定性比较分析的方法进行探索性研究,基于统计结果提出相关的理论命题,也符合当前定性比较分析的发展趋势[38]。

(一)族长治理模式

本研究提出的第一种家族企业高效治理模式称为“族长治理模式”。族长治理模式包含两种子模式,第一种子模式要求董事长的主要亲属关系均不存在于企业中;第二种子模式要求配偶关系存在且子女关系与同代姻亲关系不存在于企业中。这样的人员结构给了作为家族“族长”的董事长根据个人意愿进行公司治理的空间,而配偶的存在也不会弱化董事长的“存在感”。并且,该治理模式中的企业股权集中度高、董事会独立性低,有助于强化董事长对于企业的影响力,进一步地突出了董事长个人对于家族企业的控制权和影响力。

已有研究证实,当董事长对企业有着绝对控制力时,家族企业往往保持着很好的经营状态[39]。因为股权集中使得董事长对于企业有着绝对的影响力,在制度上保证了董事长能够按照自己的意志管理企业;独立董事比例低使得企业受到的外部监管力度有限,同样强化了董事长作为企业“领袖”的权威性与话语权。在这样的治理情境中,当主要亲属关系均不存在于企业时,董事长作为家族“族长”对于企业的重要性得到了最大程度的放大。换言之,主要亲属关系均不存在给了作为家族企业“掌舵人”的董事长按照自己意志管理企业的空间。虽然4种主要亲属关系外的其它亲属关系会存在于企业中,但不论是对企业的影响力还是在家族中的地位,这些亲属关系都无法对董事长的权威造成影响。因此,从某种意义上而言,当主要亲属关系均不存在于家族企业时,家族企业中的“家族”色彩逐渐淡去,在一定程度上表现出独立创始人企业(lone founder)的特点[39]。而正如前文所述,当董事长对于企业有着绝对控制力时,家族企业通常会表现出更好的经营状态。据此,本研究提出以下命题:

命题1a:在股权集中度高、董事会独立性低的治理情境中,董事长的主要亲属关系均不参与经营会通过强化董事长对家族企业的影响力,使家族企业呈现出高效治理的特点。

表4 家族企业高效治理模型

本研究还发现,在相同的治理情境中,即股权集中度高且董事会独立性低的治理情境中,有配偶关系且无子女关系与同代姻亲关系的家族企业同样有着较高的治理效率。由于有着相近的价值观念和一致的利益诉求,配偶往往会成为董事长在家族内部的“一致行动人”。同时,已有研究发现,虽然由配偶共同经营的家族企业很少严格划分夫妻双方的职权范围,但一般而言,夫妻双方往往一方扮演“大老板”的角色,而另一方则充当“副手”,不存在权力分配上的冲突[40]。如前文所述,当主要亲属关系均不在家族企业内时,董事长能够最大程度地按照自己意志管理企业,进而实现企业的高效治理。因此,当企业中有配偶关系时,董事长在企业中的权威非但不会因为配偶的存在被弱化,反而有可能因为配偶的“辅佐”而得到加强。据此,本研究提出以下命题:

命题1b:在股权集中度高、董事会独立性低的治理情境中,董事长的配偶参与企业经营会通过强化董事长对家族企业的影响力,使家族企业呈现出高效治理的特点。

(二)远亲治理模式

本研究提出的第二种家族企业高效治理模式称为“远亲治理模式”。之所以称为远亲治理模式,是因为该治理模式要求董事长的同代姻亲在企业内工作,并且,配偶和兄弟姐妹均不在企业内工作。配偶以及兄弟姐妹不在企业中工作,使得同代姻亲在企业中拥有更强的话语权,给了同代姻亲按照自己的思路治理企业的权力空间。同时,家族企业的董事会独立性较低,决定了企业从外部获得的专业化的知识支持和能力支持有限,不得不更加重视从内部获取资源,同样使得同代姻亲关系在企业中扮演的角色更加重要。

社会情感财富理论认为,家族企业更加注重留存社会情感。对于家族企业而言,留存社会情感财富是企业经营的重要目标,因此,为了留存社会情感,家族企业往往愿意牺牲一定的经济利益[4]。但是,并非所有家族企业对社会情感的重视程度都相同。与包含近亲属的家族企业积极追逐非经济回报相比,包含远亲属的家族企业追逐非经济回报的动机较弱[7]。相对疏远的身份使得同代姻亲对于家族企业的情感依赖程度更低,往往以较为客观的、务实的心态参与到家族企业治理之中[22],更加关注经济利益的获取而非社会情感的得失。换言之,与包含子女关系、配偶关系以及兄弟姐妹关系的家族企业需要充分顾及家族成员的情感诉求不同,包含同代姻亲关系的家族企业更加关注价值创造活动。因此,假如企业绩效不佳,同代姻亲关系更加关注于寻找提升绩效的治理方法,并不过分看重由此带来的社会情感的损失[4]。这也从另一个角度解释了为什么只有当配偶关系和兄弟姐妹关系不存在于家族企业中时,同代姻亲关系的存在才能导致高效治理。当董事长的配偶或者兄弟姐妹在家族企业中工作时,家族企业会更多地考虑如何获取非经济回报,而同代姻亲关系不论是在家族影响力还是与董事长的亲密程度上都无法获得比近亲属更强的话语权,因而同代姻亲追逐经济回报的声音往往被淹没。进一步而言,当同代姻亲关系存在而配偶关系和兄弟姐妹关系不存在时,家族企业在一定程度上表现出了“去家族企业化”的趋势,即更少地强调社会情感等非经济回报,更多地看重经济回报。据此,本研究提出以下命题:

命题2:在董事会独立性低的治理情境中,董事长的同代姻亲关系参与经营且配偶关系、兄弟姐妹关系不参与经营的家族企业更有可能表现出高效治理的特点。

(三)近亲治理模式

本研究提出的第三种家族企业高效治理模式称为“近亲治理模式”。之所以称为近亲治理模式,是因为该治理模式要求家族企业满足股权集中度低、至少包含一种近亲属且不包含同代姻亲关系的特点。这一模式之所以能够导致高效治理,是因为董事长与近亲属之间的价值观念更为接近,利益诉求更为一致,有助于家族企业在股权集中度低、外部力量强大的环境中迅速形成统一的观点,采取一致的行为[41-43]。

与前两种模式不同,在近亲治理模式中,股权的分散使得家族以外的力量更多地参与到家族企业治理活动中。一方面,外部力量的存在抑制了包含近亲属的家族企业留存社会情感价值的动机。留存社会情感财富是家族企业经营的重要目标,而根据本研究提出的社会情感财富理论的分层化观点,包含近亲属的家族企业留存社会情感财富的动机更加强烈。换言之,包含近亲属的家族企业更愿意以牺牲治理效率为代价,实现留存社会情感财富的目标。而外部力量的介入会对包含近亲属的家族企业留存社会情感财富的强烈动机产生抑制作用。家族以外的力量更加关注于经济利益的得失,不在意身份感、荣誉感等非经济形式回报的获取,会促使家族企业将经营的重点回归到提升企业治理效率上。另一方面,在家族以外力量介入的情况下,近亲属参与经营能够强化家族对于企业的控制权。如果董事长对企业有着绝对的控制力,企业往往能够保持良好的经营状态[39,44]。但当家族企业股权分散时,董事长对企业的影响力被弱化,因此,家族企业需要引入家族成员,以强化整个家族对于企业的控制力和影响力。如前文所述,同代姻亲关系会使家族企业产生“去家族企业化”的趋势,因此,在选择亲属关系时,家族企业往往不会选择同代姻亲关系,而是更倾向于带有更深“家族印记”的近亲属。董事长与近亲属之间不论是在价值观念上还是利益诉求上都有着更多的一致性和契合点,尤其是在“外敌当前”的治理情境中,近亲属与董事长一样,在保持家族对于企业控制权方面的动机更加强烈。因此,董事长与近亲属更容易进行沟通与协调,更容易形成一致的观点[7]。据此,本研究提出以下命题:

命题3:在股权集中度低的治理情境中,至少一个近亲属参与经营且同代姻亲关系不参与经营的家族企业更有可能表现出高效治理的特点。

六、结论与讨论

(一)研究结论

本研究旨在探究不同的亲属关系组合对于家族企业治理效率的影响,并在此基础上提出可被未来研究检验的理论命题。本研究发现了能够导致家族企业高效治理的3种模式:第一,在家族企业股权集中度高、董事会独立性低的治理情境中,无主要亲属或仅有配偶参与经营可以引致高效治理,即族长治理模式。身为“族长”的董事长主持家族企业大局,无主要亲属关系或仅有配偶关系参与经营能够强化家族董事长的影响力和绝对控制力,使族长自身的意志在企业内贯彻执行,进而实现对企业的高效治理。第二,在家族企业董事会独立性低的治理情境中,仅有同代姻亲且配偶和兄弟姐妹不参与经营可以引致高效治理,即远亲治理模式。相比于血亲家族成员,姻亲家族成员没有那么在乎社会情感财富,因而在决策时会以经济目标作为重要决策目标,而不会过多考虑非经济目标的得失,有助于提高企业的治理效率。第三,在家族企业股权集中度低的治理情境中,仅有近亲属且没有同代姻亲参与经营能够导致高效治理,即近亲治理模式。相比于远亲属,近亲属与董事长更容易沟通协作,其价值观和利益诉求能更快达成一致。近亲属参与经营能够强化家族和董事长的控制力,形成统一阵线以平衡家族外部力量,使得企业治理效率得到提升。

(二)政策建议

为了更好地促进中国家族企业的发展,政府可以积极采取以下3个方面的措施。

第一,政府对于家族企业的监管与引导应从“企业层”向“家庭层”深入。本研究发现,包含不同亲属关系的家族企业在治理效率方面有着显著的差异。换言之,对于家族企业而言,能够影响其治理效率的人员不仅包括在企业中占据重要职位的员工,而且包括在家族企业中工作的家族成员。这些家族成员即使不担任关键职位,但仍然能够对企业管理产生重大影响。之前的监管主要是关注在企业中担任重要职位的员工,而未来的政策需要进一步关注家族企业内的家族成员对于企业经营的影响,进一步强化对企业内部家族成员的监管与约束。

第二,政府应区别看待包含不同类型亲属关系的家族企业,对不同家族企业采取差异化的激励手段。已有研究成果往往将家族企业视为同质化的整体,而本研究发现,包含不同类型亲属关系的家族企业经营目标并不相同。由于远亲属从家族企业中获取的荣耀、声望、身份感更少,因此,相比于包含近亲属的家族企业,包含远亲属的家族企业留存社会情感财富的动机更弱。在企业经营中,包含远亲属的家族企业更关注于经济利益的获取,而非社会情感财富的留存。因此,对待包含不同亲属关系的家族企业,政府应进行有区别地引导。对于包含近亲属的家族企业,应该鼓励其获取社会情感财富等非经济利益,鼓励其进行公益捐赠、参与到环境保护等活动中,以满足这类家族企业实现良好社会效益的愿望;而对于包含远亲家族成员的家族企业,则更应该鼓励其追逐经济效益。

第三,政府应引导家族企业通过优化成员组合,推动家族企业采用族长治理模式、远亲治理模式或者近亲治理模式,以提升企业的治理效率。已有研究普遍认为,为了保证家族对企业的控制权,家族企业通常会牺牲一定的治理效率,而要想实现家族企业治理效率的提升,需要引入独立董事、机构投资者等外部控制机制。但本研究的结果显示,家族企业具有“治理效率的自提升机制”。当处于特定治理情境下,包含特定亲属关系的家族企业,会主动地、自发地寻求治理效率的提升,而不会过多在意家族对企业的控制权。因此,政府应该充分利用这一规律,通过引导家族企业优化内部结构,即所谓“修建家族树”的方式,推动家族企业高效治理的实现。

(三)研究不足与未来研究展望

本研究存在着以下两点不足之处,而这也是未来研究进一步深入的方向:第一,虽然不同文化对于亲属关系的分类方式存在着共通之处,但不可否认的是,在不同的文化中,同一种亲属关系在家族成员生活与家族企业管理中扮演的角色与发挥的作用可能存在着差别,因此,需要对本研究的结论进行跨文化的验证与补充;第二,本研究的样本仅包含了上市家族企业,对于未上市的家族企业,本研究的结论是否适用,是否还存在其它类型的高效治理模式,同样需要未来研究进行进一步的探索与分析。

参考文献:

[1]GOMULYA D, BOEKER W. Reassessing board member allegiance: CEO replacement following financial misconduct[J]. Strategic Management Journal, 2016, 37 (9):1898-1918.

[2]JENSEN M C, WARNER J B. The distribution of power among corporate managers, shareholders, and directors[J]. Journal of Financial Economics,1988, 20 (1/2): 3-24.

[3]YOUNG C S, TSAI L C. The sensitivity of compensation to social capital: Family CEOs vs. nonfamily CEOs in the family business groups[J]. Journal of Business Research, 2008, 61 (4): 363-374.

[5]MILLER D, BRETON-MILLER L, MINICHILLI A, et al. When do non-family CEOs outperform in family firms? Agency and behavioural agency perspectives[J]. Journal of Management Studies, 2014, 51 (4): 547-572.

[6]CADIEUX L, LORRAIN J, HUGRON P. Succession in women-owned family businesses: A case study[J]. Family Business Review, 2002, 15(1): 17-30.

[7]SCHULZE W S, LUBATKIN M H, DINO R N. Exploring the agency consequences of ownership dispersion among the directors of private family firms[J]. Academy of Management Journal, 2003, 46 (2): 179-194.

[8]LUBATKIN M H, SCHULZE W S, LING Y, et al. The effects of parental altruism on the governance of family-managed firms[J]. Journal of Organizational Behaviour, 2005, 26(3): 313-326.

[9]HANDLER W C. Succession in family business: A review of the research[J]. Family Business Review, 1994, 7 (2): 133-157.

[10]GROTE J. Conflicting generations: A new theory of family business rivalry[J]. Family Business Review, 2003, 16 (2): 113-124.

[11]SWAGGER G. Assessing the successor generation in family businesses[J]. Family Business Review, 1991, 4 (4): 397-411.

[12]CHRISMAN J J, CHUA J H, LITZ R A. Comparing the agency costs of family and non-family firms: Conceptual issues and exploratory evidence[J]. Entrepreneurship Theory and Practice, 2004, 28 (4): 335-354.

[13]BELENZON S, ZARUTSKIE R. Married to the firm? A large scale investigation of the social context of ownership[J]. Strategic Management Journal, 2016, 37 (13): 2611-2638.

[14]DYER W G, DYER W J, GARDNER R G. Should my spouse be my partner? Preliminary evidence from the panel study of income dynamics[J]. Family Business Review, 2012, 26 (1): 68-80.

[15]POZA E J, MESSER T. Spousal leadership and continuity in the family firm[J]. Family Business Review, 2001, 14 (1): 25-36.

[16]LA CHAPELLE K, BARNES L B. The trust catalyst in family-owned businesses[J]. Family Business Review, 1998, 11 (1): 1-17.

[17]WARD J L. Growing the family business: Special challenges and best practices[J]. Family Business Review, 1997, 10 (4): 323-337.

[18]FRIEDMAN S D. Sibling relationships and intergenerational succession in family firms[J]. Family Business Review, 1991, 4 (1): 3-20.

[19]HECK R K, WALKER R. Family-owned home businesses: Their employees and unpaid helpers[J]. Family Business Review, 1993, 6 (4): 397-415.

[20]FACE E F. The family in business:Understanding and dealing with the challenges[J]. Family Business Review, 1988(2): 211-220.

[21]DONNELLEY R G. The family business[J]. Family Business Review, 1988(4): 427-445.

[22]SANTIAGO A L. The family in family business case of the in-laws in Philippine businesses[J]. Family Business Review,2011, 24 (4): 343-361.

[23]STEIER L. Family firms, plural forms of governance, and the evolving role of trust[J]. Family Business Review, 2001, 14 (4): 353-368.

[24]MILLER E J, RICE A K. The family business in contemporary society[J]. Family Business Review,1988(2): 193-210.

[25]MAHONEY J, GOERTZ G. A tale of two cultures: Contrasting quantitative and qualitative research[J]. Political Analysis, 2006, 14 (3): 227-249.

[26]RAGIN C C. Redesigning social inquiry: Fuzzy sets and beyond[M]. Chicago: University of Chicago Press, 2008. 137.

[27]FISS P C. Building better causal theories:A fuzzy set approach to typologies in organization research[J]. Academy of Management Journal, 2011, 54 (2): 393-420.

[28]TAYLOR L A. Why are CEOs rarely fired? Evidence from structural estimation[J]. The Journal of Finance, 2010, 65 (6): 2051-2087.

[29]INOUE C F, LAZZARINI S G, MUSACCHIO A. Leviathan as a minority shareholder:Firm-level implications of state equity purchases[J]. Academy of Management Journal, 2013, 56 (6): 1775-1801.

[30]HAMBRICK D C, HUMPHREY S E, GUPTA A. Structural interdependence within top management teams:A key moderator of upper echelons predictions[J]. Strategic Management Journal, 2015, 36 (3): 449-461.

[31]JONES C D, MAKRI M, GOMEZ-MEJIA L R. Affiliate directors and perceived risk bearing in publicly traded, family-controlled firms: The case of diversification[J]. Entrepreneurship Theory and Practice, 2008, 32 (6): 1007-1026.

[32]于晓东, 刘小元. 不同类型亲属关系如何影响家族企业治理:基于中外研究的文献回顾与理论归纳[J]. 经济管理, 2017, 39(4): 195-208.

[33]张文宏, 雷开春. 城市新移民社会融合的结构, 现状与影响因素分析[J]. 社会学研究, 2008, 23(11): 7-18.

[34]XU N, LI X, YUAN Q, et al. Excess perks and stock price crash risk:Evidence from China[J]. Journal of Corporate Finance, 2014, 25 (2): 419-434.

[35]JIANG F, KIM K A. Corporate governance in China:A modern perspective[J]. Journal of Corporate Finance, 2015, 32 (3): 190-216.

[36]BELL R G, FILATOTCHEV I, AGUILERA R V. Corporate governance and investors’ perceptions of foreign IPO value:An institutional perspective[J]. Academy of Management Journal, 2014, 57 (1): 301-320.

[37]MARX A, DUSA A. Crisp-set qualitative comparative analysis (csQCA):Contradictions and consistency benchmarks for model specification[J]. Methodological Innovations Online, 2011, 6 (2): 103-148.

[38]CAMPBELL J T, SIRMON D, SCHIJVEN M. Fuzzy logic and the market:A configurational approach to investor perceptions of acquisition announcements[J]. Academy of Management Journal, 2016, 59(1): 316-342.

[39]DEEPHOUSE D L, JASKIEWICZ P. Do family firms have better reputations than non-family firms? An integration of socioemotional wealth and social identity theories[J]. Journal of Management Studies, 2013, 50 (3): 337-360.

[40]FITZGERALD M A, MUSKE G. Copreneurs:An exploration and comparison to other family businesses[J]. Family Business Review, 2002, 15 (1): 1-16.

[41]张伟华, 王斌, 宋春霞. 股东资源、实际控制与公司控制权争夺:基于雷士照明的案例研究[J]. 中国软科学, 2016, 21 (10): 109-122.

[42]张继德, 姜鹏. 股权结构、产权性质与高管薪酬粘性:基于我国A股上市公司的实证研究[J]. 北京工商大学学报(社会科学版), 2016, 31 (6): 83-91.

[43]GERSICK K E. Essay on practice:Advising family enterprise in the fourth decade[J]. Entrepreneurship Theory and Practice, 2015, 39 (6): 1433-1450.

[44]环梅. 小微企业主职能背景与产品创意对企业绩效的影响[J]. 北京交通大学学报(社会科学版), 2017, 37(3): 74-81.