ATM遭遇“中年危机”

2018-04-18李晓芳

李晓芳

你有多久没去ATM机取现了?就同人类会遇到“中年危机”一样,1987年进入中国市场的ATM自动提款机也遇到了“中年危机”。

今年1月,矗立在北京西单购物中心一楼东北角的一台光大银行ATM机,被悄无声息地搬走了。这台曾为“买买买”提供极大助力的ATM机,渐渐沦落成浪费租金的“摆设”。

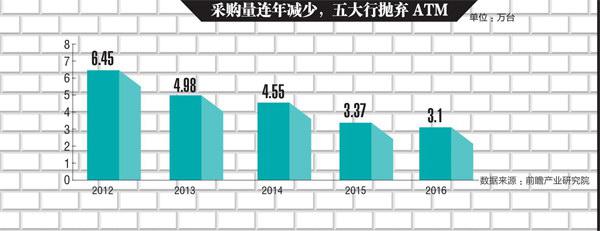

不仅仅是在西单购物中心这样的寸土寸金之地,在过去的一年中,ATM机被撤走的例子比比皆是。据报道,2017年交通银行在青岛一地就撤掉20多台ATM机,这些ATM机都是每天交易笔数在10笔以内的“低产机”,大商场、超市、社区、厂区都有。

美联储前主席保罗-沃尔克在2009年曾将ATM列为过去20年中最伟大的金融创新,“还有哪些金融创新会像ATM这样对个人有重要意义?”而如今,最伟大的金融创新在“移动支付”的冲击下,闪了一下腰。

“这是自动提款机。可以用来提钞票”

刘文海是金融自助设备行业里的“老人”了。1991年,刘文海毕业后就到辽宁一家银行工作,当时银行还普遍使用手工记账,有人要取款必须到固定储蓄所,调取存款记录。

他第一次见到ATM是在1995年,感觉“很新奇,一开始都不敢碰,一台机器就要30万以上,我那时候工资每个月就一千元,怕给碰坏了。”那时,银行通常还会在ATM旁边安排引导员教大家如何使用机器。

中国国内的第一台ATM可以追溯到1987年,当时中国银行珠海分行引进了一台ATM,主要用于展示。1988年底,中国工商银行上海分行的入口附近立起了一台ATM,这是中国用于日常使用的第一台ATM取款机。当时,一群人围在机器四周,观察、讨论,有年轻人问,“这是电子计算机吗?”正在调试机器的工作人员只能一一解释,“这是自动提款机,可以用来提钞票的。”人们好奇地伸手触摸它,绕着它转了几圈,最后还是走到柜台边排队取现。

直到1993年6月,国务院启动了金卡工程,也就是以银行卡等为介质,通过计算机网络系统,以电子信息形式实现货币流通。这一政策初步推动ATM在国内的发展,1993年年底,中国ATM保有量超过2000台。

由于ATM的研发生产具备一定技术门槛,国内早期的ATM制造商基本都是代理商,主营业务就是进口国外ATM产品。1999年,刘文海从辽宁来到了深圳学习金融管理,加入了当时刚成立的深圳怡化电脑股份有限公司(以下简称怡化)。怡化成立初期进口的机器就来自欧洲。

经过十多年市场培育,加上民间财富的日益增多,中国ATM市场在2005年左右开始进入快速发展期。央行统计数据显示,1998年中国ATM保有量约2万台,年均新增ATM不足2000台,但其后每年新增数量不断攀升,2005年之后ATM每年的增长比例都保持在20%以上。

刘文海那段时间也成了空中飞人,跑遍整个中国,一年中大概四分之三的时间都出差在外谈业务。公司也不断扩张,每次出差回来再重新做一次自我介绍成了刘文海的例行任务,然后和新同事吃一顿饭,又继续在路上奔忙。

一口气装了二十多台ATM

此时,一路狂奔的ATM们并没有意识到,它们最大的“敌人”出生了。2003年,为了解决线上交易的“信用问题”,淘宝推出支付宝。起初,支付宝只服务于淘宝交易,并没能引起重视,银行将ATM视为业务扩展的主力军。

在2005年前后,每个银行都在推广ATM,到了2009年,ATM进入鼎盛的黄金时代。“上海某个处于商业中心的银行网点,一口气装了二十多台ATM,靠着墙边一字排开,”ATM维护工程师赵达思说,“很长很长,二十几台机器。”他忍不住又强调了一遍,一般银行网点基本只有三四台ATM。

银行大量铺设ATM也带来了另一行业的蓬勃发展——ATM运营维护。2009年赵达思刚毕业,因为“觉得这份工作适合自己的性格”,选择进入一家代理公司,成为ATM维护工程师。

他的日常工作就是为银行安装调试ATM,巡视检查机器的软件、硬件设备,排除故障,升级系统等。

公司发展得很快,其运营服务站遍布全国,连相对偏远的新疆、西藏都设立了服务站。赵达思所在的上海服务站2009年时只有30人,到2013年底已经有100多号人,四年的时间增加了三倍左右。

央行数据显示,2008年是ATM数量增长速度的顶点,同比增长36.18%,随后每年ATM数量依旧保持增长趋势,但新增比例已经越来越低,在2014年跌破每年20%的增长线。

最直接的体现就在利润上,“早些年一台ATM利润好几万,甚至超过十万,到2009年利润已经非常薄了。”赵达思举例说,“我们有一个型号的存取款一体机,2003、2004年左右售价是45万,到2009年,同样功能但性能要强很多、体积也小很多的机器,只卖不到20万,到现在我估计价格只有十一二万。当然,技术的进步也是推动价格降低的原因之一。”

工作的第二年,赵达思就遇上了世博会。当时整个社会还是以现金流通为主,ATM设备的正常运行成为保障活动顺利进行的重要一环,政府为此新出台一整套有关ATM的服务准则要求,各大银行光在展区和商业街两个区域就新铺设上千台ATM。

除此之外,银行还对ATM的运维提出更高要求。“平时能给你更长时间,世博期间要求园区内机器1小时修好,园区外的2小时。”赵达思所在的公司在世博园周围专门租了一套房子做临时办公点,那段时间他就天天住在那套房子里,24小時应对突发状况。现在回头去看,彼时的忙与累几乎都可以看作是ATM机巅峰与主流的象征。

ATM一路狂奔,支付宝和微信支付跑得更快。2008年8月,支付宝用户突破1亿,超越当时淘宝网的8000万用户,2个月后,支付宝正式进入公共事业性缴费市场,通过支付宝网上缴纳水、电、煤以及通信费等日常费用。人们需要ATM提款,使用现金的场景又少了一块。但此时,ATM真正的挑战还没到来。

最后的繁荣

2011年,支付宝推出手机支付产业,进军线下支付市场。2013年,已拥有3亿用户的微信,发布微信支付。很快,这两大支付产品迅速地蚕食着各种现金支付场景。

2014年春节,微信红包横空出世,迅速呈现出刷屏之势。马云在后来不无愤怒地称这是“一次珍珠港偷袭”,但这无疑让更多普通用户大规模地知道了“移动支付”。

几番思想斗争后,这一年年初赵达思决定转行。他也犹豫过,ATM机维护工程师工作内容相对简单且稳定,虽然风光不再,但按全国ATM保有量来看,这个职业还能存在很长一段时间。

然而,ATM运维这个行业的发展空间太小。“整个行业非常窄,只有那么几家公司,大家的收入都差不多,岗位有限,大部分是基层员工,中层级别的管理岗可能只有10%,高层就只有1%。”赵达思当时已经成为一个小区域经理,职业生涯基本就到头了,未来5年甚至更长时间不太会有更大的进步。

另外一方面,赵达思看到ATM行业不仅每年新增机器数量下降,运营维护费用也在逐年下压。“去年一台机器银行每年付的维护费用是一万块,今年就会跟你谈九千五行不行,九千行不行。做不做呢?你不做,会有其他公司愿意接受A4-价格。”

银行的要求也越来越高,工作压力越来越大。ATM行业有一个“开机率”的概念,指的是一台机器一天24小时有多长时间正常对外服务,这也是银行网点考核的标准之一。“早期银行没有这方面要求,后面机器覆盖得差不多了,就开始抓开机率。以前一些故障一时修不好,坏个一两天没有什么影响。现在银行就会规定修理时间,修不好就会扣网点员工的工资,也会扣运维费用。”赵达思说。

赵达思深刻感知着ATM行业的变化,他及时抽身了。支付宝和微信支付明争暗斗,也在不断地教育用户。2015年春节,微信与春晚合作,推出“春晚摇一摇”,仅三天时间,互动总量就超过110亿次,2天时间用户绑定银行卡2亿张。此后,微信支付、支付宝几乎横扫了线下所有的支付场景,连卖菜的小摊位、天桥的乞讨者都没有放过,人们的支付习惯也随之改变。

2015年成了ATM最后的“繁荣”。这一年,中国ATM总量有了一个反弹般地增长,数量达到86.67万台,增长比例高达40.9%。刘文海解释这实际有一个时间差的问题,“自助设备并不是一个即时性很强的行业,一般银行订购了一批机器,不会一口气全部铺设,考察这个营业点是否值得安装机器也需要时间。”刘文海推断,回忆2015年公司现金设备业务的增长实际还不错,但那年订单大部分都是来自银行过去的存量订单。

到了第二年,ATM数量的增长速度迅速下滑,那根上扬的曲线下折的程度像是一条垂直90度的过山车轨道,2016年全国ATM总量达92.42万台,同比增长仅6.6%。今年3月5日央行公布的最新数据显示,2017年ATM新增数量进一步降低,增长比例只有3.9%。

与之相对的是,电子支付业务在快速增长。2015年,移动支付业务共计138.37亿笔,交易金额达108.22万亿元,增长比例是惊人的205.86%和379.06%。2017年,移动支付业务375.52亿笔,金额202.93万亿元,同比分别增长46.06%和28.80%。

5年前工资3000,5年后还是3000

影响赤裸裸地表现在金融自助设备生产商的财报中。3月9日,从事ATM创新及安全防护的维珍创意发布2017年度业绩预告,预计公司2017年净利润为300万元—390万元,同比下降88.6%-91.2‰

公告中,维珍创意坦承,2017年支付宝、微信支付的影响力进一步加深,移动支付替代大量小额现金支付,严重影响ATM等自助设备的布放,造成公司全年业绩大幅下降。

“ATM的可替代性太强了。”王东告诉记者,他是某二线城市的一名ATM机维护人员。“在ATM上进行的业务主要就是取款、存款、转账、查询四种,其余的像交水电费、买彩票等特色服务基本没多少人使用。而主要的四种业务在银行网点柜台和现在的手机银行上都可以进行。”

王东工作了五年,“五年前,ATM维护人员的平均工资是3000元,5年后,我们的平均工资居然还是3000元。太稳定了!”2018年,他在考虑转换行业,却不知道能干什么,也担心转型将带来的变动,迟迟未能下定决心。

ATM机对银行来说只是服务的延伸,其收入来源主要有两个:一是在ATM机办理业务时产生的费用,如缴费、转账等;另一个收入来源是存取款一体机所吸收的存款所带来的利差收入。通常情况下,ATM都无法盈利,除非是在业务量巨大的火车站、医院等地。

一台ATM机的成本主要包括约30万元的购置成本和日常的运营成本,其运营成本则包括日常的通信费、电费、人力成本及维护成本,其中在银行网点之外布设的离行式ATM机运营成本更高。“离行式ATM机需要用运钞车运钞加钞,而一辆运钞车和保安人员一年的租金就是30万元,这是离行式ATM机最大的一块运营成本。”一位银行人士在接受媒体采访时表示。从此不难看出,银行撤回亏损额较大的离行式ATM机是大势所趋。

据报道,光大银行在北京西单的ATM机,占地不到两平方米,场地租金一年就要一萬多。当初为了推广ATM机,银行方面对这项费用无所谓,但是现在交易量达不到,只能撤走机器。

与现金业务以及ATM沾边的行业都不可避免地受到影响,例如金融押运业务。“大约从2014年下半年开始,随着支付宝、微信支付等陆续推广,我们的业务开始受到影响。”深圳威豹金融押运公司总经理王玮此前在接受《21世纪经济报道》采访时表示,“人们不常使用现金了,这导致银行各营业网店之间的现金调拨减少,我们的业务量就下降了,包括传统的‘送钱送箱和ATM加钞业务。”2016年,威豹的整体业务量下降10%。

就连银行都开始裁撤网点,按照银监局官网的数据统计,2017年10月到2018年1月底,五大行、股份行、城商行、农商行(含农合社)、外资行的营业网点关停数已达326个。

“时代在变,我就跟着时代变”

最近两年,赵达思发现和前同事们的聚会交流,话题最后总会无意识地绕到行业转型上。

2014年赵达思离开ATM行业时,每天都在发愁,没有安全感,“我之前在那家公司过得很安逸、很稳定,出来之后就觉得压力特别大,我的年纪也稍微大了点,之前的工作经验也比较单一,在机器还有技能各方面都相对薄弱,所以刚开始转型很困难。”他离开四年多,輾转换了三四份工作,最后才在一家软件开发公司落脚,算是转型成功。

以前共事过的朋友每每想转型,都会来找他寻求意见。2017年年底,一位90年的前同事突然在微信上跟他说自己从ATM运维岗转到销售岗位了。这位同事之前已经差不多有十年运维工作经验,手下管着十几号人,但感觉越做越累,加上家庭生活的负担,最终决定内部转岗。“ATM销售不说是最好的尝试,但也是一个新的选择。”赵达思说。另外一个同样做到区域运维经理的前同事,也一直说想转型,但一直犹豫,现在还没跳出去。

“做ATM运维这一块,你会发现一个很有意思的现象,就是一两年工作年限的新员工特别多,五年以上的老员工也有很多,处于中间层的员工就特别少。”赵达思说,“很多人熬不过一两年就选择转行了,留下来的撑过四五年之后,已经习惯这种稳定和安逸,就像温水煮青蛙,也很难再跳出这个圈子。”赵达思前公司的上海运维站,从2013年的100多号人,缩减到现在的6、70人。

转型在不断发生。2017年4月,蚂蚁金服联合联合国环境署发起无现金联盟,其中支付宝、家乐福中国、华强电子世界、ofo小黄车等15家企业成为首批联盟成员。6月,国内最大ATM企业广电运通也成为联盟中的一员。广电运通表示未来要在区块链、智能化系统、大数据等领域增加研发投入,不断推出无现金社会需要的创新产品。

刘文海则不太喜欢用“焦虑”来形容现在的金融自助设备制造行业,他更愿意把现在的移动支付冲击看作是一个风口,“没有改变怎么会有革新?”

“普通大众使用的ATM机增长放缓,但高端市场,包括大额存取款机还是有会持续增长,出入境、公检法以及税务等部门之前都是由柜台来办理业务,他们都有使用自助设备的需求。我们以前的客户主要是银行,现在有了更多业务拓展的可能性。”刘文海说。怡化在保证主业的基础上,也在跟各种互联网、AI公司沟通,谋求技术上的转型合作。

此外,在大量发展中国家里,移动支付还不像在中国一样发达,现金使用仍是主要诉求。怡化从2016年开始就借着一带一路契机,与古巴、中东国家、白俄罗斯等合作,向当地银行输送金融自助设备。“所以我不焦虑,时代在变,我就跟着时代变。”刘文海说。(应采访者要求王东、赵思达为化名)