城乡居民养老保险财政支持能力

2018-04-17李俊温馨

李 俊 温 馨

(广西民族大学政治与公共管理学院,广西 南宁 530006)

在城乡居民基本养老保险事业蓬勃发展的同时,城乡居民养老保险财务的长期可持续发展问题值得关注。政府补贴是城乡居民养老保险制度的显著特征,因此财政支持能力是其能否长期可持续发展的关键。由于城乡居民养老保险实施时间较短,加上对其的重视程度不够,相关研究相对较少,其中有一定参考价值的文献主要有:薛惠元〔1〕对实施城乡居民养老保险六个关键问题进行了定性分析。张丽宾〔2〕在对6 省12 市县区74 位居民访谈基础上,分析了城乡居民养老保险存在的问题。睢党臣等〔3〕定性分析了城乡居民养老保险制度并轨前、并轨过程中、并轨后存在的问题。张丹等〔4〕预测了陕西省2015~2043年城乡居民养老保险个人账户超支额〔4〕。岳经纶等〔5〕从“质”和“量”两方面研究了广州市城乡居民养老保险的适度性水平。龚海婷等〔6〕实证分析了西部贫困县、非贫困县居民对城乡居民养老保险制度认知与制度信任的关联。杨斌〔7〕实证分析了2013年城乡居民养老保险政府财政责任、财政负担的地区差异。虽然现有相关研究取得了一定成果,但对城乡居民养老保险财政资金需求的长期预测分析相对较少,因此无法说明政府财政能否长期支持城乡居民养老保险及城乡居民养老保险能否在财务上可持续。另外,养老保险的可持续应该是在保证合理的替代率水平下的可持续发展,而现有城乡居民养老保险的待遇是较低的,因此有必要分析在提高待遇水平情况下的养老保险对财政支持的需求及财务状况。本文拟构建人口和精算模型,分别就保持现有的缴费基数和补贴标准不变、提高基础养老金标准等几种方案进行预测分析。

1 城乡居民养老保险财政支持能力测算分析

1.1城乡居民养老保险覆盖人口测算

1.1.1城乡居民养老保险覆盖人口测算模型用分要素法,在分别得到全国人口、城镇人口、农村人口的基础上进一步测算城乡居民养老保险覆盖人口。由于篇幅的原因,全国人口、农村人口、城镇人口预测模型及假设省略。

1.1.1.1城镇居民参保人口数及其年龄分布每年城乡居民养老保险城镇居民参保人口数等于相应的城镇人口数减去城镇从业人口数。基期分年龄、性别的城镇居民养老保险参保人口为对应的城镇人口数减去城镇从业人口数。以后各年年龄、性别城乡居民养老保险城镇居民参保人口等于上一年年龄、性别城乡居民养老保险城镇居民参保人口数与相应的存活率之积。

1.1.1.2城乡居民养老保险城镇居民退休人口数及其年龄分布根据国家规定,基期分年龄、性别的城乡居民养老保险城镇居民人口数为对应的城镇人口数减去城镇职工养老保险、机关事业单位养老保险退休人口数。以后各年年龄、性别城乡居民养老保险城镇居民退休人口数等于上一年年龄、性别城乡居民养老保险城镇居民退休人口数与相应的存活率之积。

1.1.1.3城乡居民养老保险农村居民覆盖人口数及其年龄分布根据国家的部署,2020年之前要基本实现对农村适龄居民的全覆盖,为了测算城乡居民养老保险对财政的最大压力,假设最低参保年龄以上的农村居民都参加城乡居民养老保险。所以城乡居民养老保险农村居民参保、退休人口数及其年龄分布与对应年龄的农村居民数一致。

1.1.1.4城乡居民养老保险覆盖人口及其年龄分布城乡居民养老保险参保人口数为相应的城镇居民、农村居民参保人数之和,城乡居民养老保险退休人口数为相应的城镇居民、农村居民退休人数之和。

1.1.2相关假设(1)死亡概率:由于人口普查数据比其他调查数据质量更高,因此采用以2010年第六次人口普查数据为基础计算死亡概率并进行了修正。 (2)极限寿命:参照我国人口寿命表的假设,设我国人口极限寿命为100岁。(3)城镇就业率:1998~2010年城镇就业率基本保持在 80%以上,均值约为81%〔8〕,可以看出城镇就业率基本稳定,所以假设2011~2050年间城镇就业率为81%。(4)最低参保年龄及参保率:我国合法用工的最低年龄是16岁,但由于我国人均受教育的年限在延长,以及人们短视心理造成的年轻人不愿参保,所以本文假设最低参保年龄为20岁。同时为了测算城乡居民养老保险对财政的最大压力,假设最低参保年龄以上的城乡居民都参保,并假设一旦参加城乡居民养老保险,就会一直加入,不会退出。(5)退休年龄:与城镇职工养老保险退休年龄男性60岁,女性干部55岁,女性职工50岁不同的是,按制度规定,城乡居民养老保险退休年龄男性、女性统一为60岁。(6)基期:国务院2014年决定,合并新农保和城居保,建立统一的城乡居民基本养老保险制度,并对新制度提出了实施意见,所以将城乡居民养老保险的基期确定为2014年。

1.2城乡居民养老保险财政支持能力测算

(1)

其中s1,t=s1,204×(1+θ)t-2014

(2)

(3)

其中S2,t=S2,2014×(1+g)t-2014

(4)

(5)

(6)

1.2.2相关假设目前城乡居民养老保险基础养老金标准较低,而城乡居民自身因收入低、缴费能力有限,造成退休后个人账户养老金有限,所以城乡居民养老金的提高关键在于提高基础养老金标准。本文按照三个方案来进行分析,方案一保持现有的缴费基数、补贴标准不变;方案二提高基础养老金标准至农村居民人均可支配收入的30%;方案三提高基础养老金标准至全国居民人均可支配收入的30%。

1.2.2.1缴费基数和政府参保补贴标准依据国家规定,个人缴费标准目前有每年100~2 000元12个档次。由于城乡居民中一部分人无业或就业极不稳定,大部分农民收入较低,没有能力按照较高档次缴费。部分群众担心政策变化或对养老保险机制不了解,也往往选择低档次的缴费标准参保。所以本文假设2014年个人平均缴费基数为500元,相应的参保补贴标准为每人每年60元。个人收入增长率一般低于GDP的增长率,设平均增长率为GDP增长率的80%,并假设2014~2050年间个人缴费基数、基础养老金及参保补贴增长率与个人收入增长率保持一致。

1.2.2.2投资收益率目前,个人账户基金基本上都是购买国债或存入银行,1993~2013年一年期银行存款利率平均约高于4%,考虑到我国经济增长率将由快速增长逐渐趋缓,资金的投资收益率会下降,所以假设个人账户投资收益率为4%。

1.2.2.3基础养老金、个人账户养老金方案一假设2014年基础养老金补贴为70元/月,退休后第1年个人账户养老金年计发标准按国家规定为个人账户储存额除以139再乘以12个月 。假设基础养老金年平均增长率与城乡居民个人收入增长率保持一致,退休后个人账户养老金年平均增长率与个人账户投资收益率保持一致。方案二基础养老金标准为农村居民人均可支配收入的30%,其他假设相同。方案三基础养老金标准为全国居民人均可支配收入的30%,其他假设相同。

1.2.2.4GDP名义增长率一般官方公布的是以不变价格计算的GDP增长率,但是以不变价格计算的GDP增长率来预测未来GDP时,一方面要估计GDP增长率,一方面要估计通货膨胀率。所以为减少误差,这里的GDP增长率采用名义增长率。1979~2013年我国GDP名义增长率均值为15.7%,近两年来不超过10%,考虑到我国经济增长率将由快速增长逐渐趋缓,假设2014~2020年GDP名义增长率为9%,以后每10年GDP增长率降低1%。

1.2.2.5财政收入以历年统计年鉴计算得到1978~2013年财政收入占GDP的比重平均值约为18%,以此作为2014~2050每年财政收入占GDP的比重,从而可以得到2014~2050年财政收入数额。

2 结 果

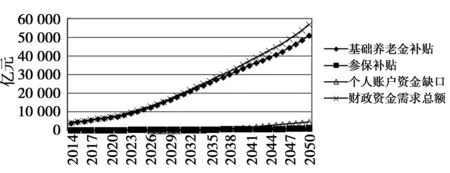

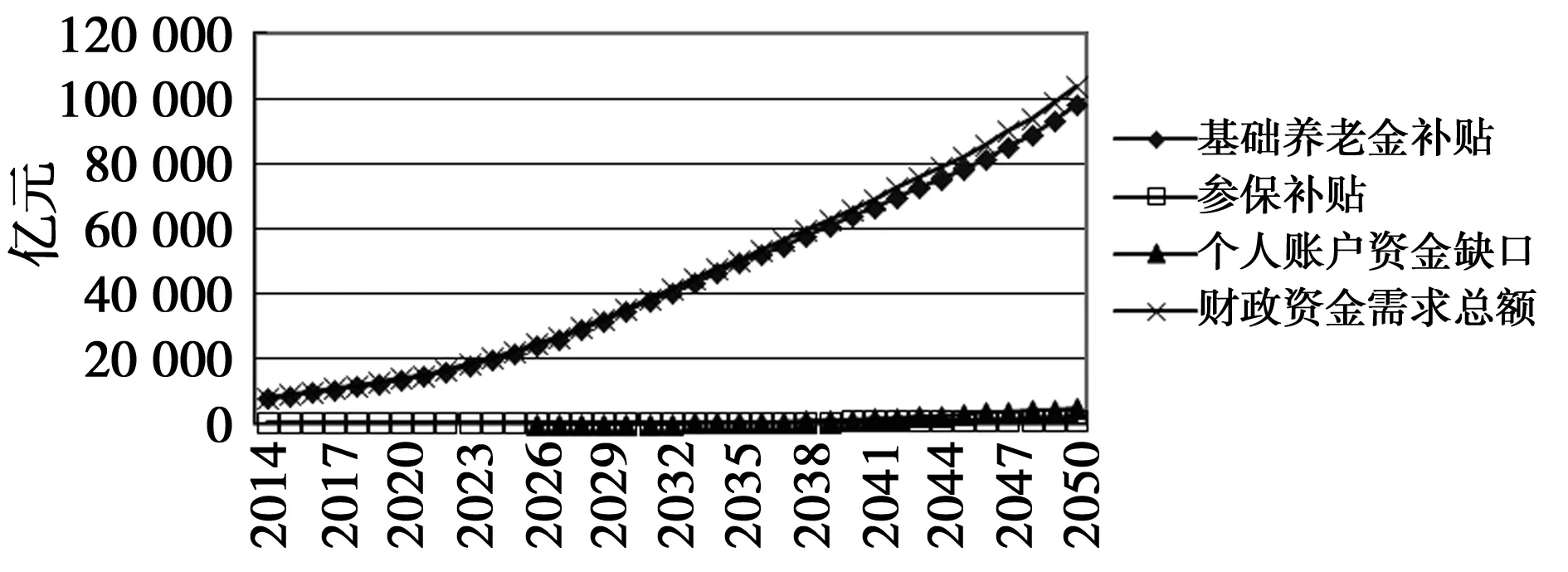

2.1对方案一测算结果的分析从城乡居民养老保险资金缺口总额的构成来看,基础养老金补贴所需资金量最大,从2014年的1 083亿元增长到2050年的13 615亿元,增长11倍;所需的参保补贴数从2014年的267亿元增长到2050年的1 144亿元,增长3倍,增幅较平缓;个人账户资金缺口呈急速增长趋势,2026年的3亿元增长到2050年的4 759亿元,增长1 585倍。财政资金需求总额从2014年的1 351亿元上升到2050年的19 518亿元,增长13倍。基础养老金补贴对财政资金需求总额影响最大;参保补贴次之;但从2037年开始,个人账户资金缺口对财政资金需求总额影响排第二位。见图1。

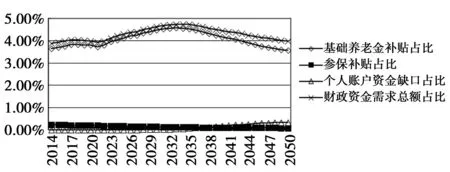

2014~2050年城乡居民养老保险财政资金需求总额占财政收入比重并不太高,最高时约为1.41%,最低时仅为1.21%,且2037年后呈现下降趋势,从整体上而言,财政能够承受城乡居民养老保险对财政资金的需求。其中基础养老金支出对占比的影响最大并呈先上升后下降的走势,2037年后个人账户资金缺口成为第二大影响因素并呈较快的上升趋势,参保补贴则影响相对较小并呈缓慢的下降趋势。见图1。

图1 2014~2050年城乡居民养老保险财政资金需求及占财政收入比重(方案一)

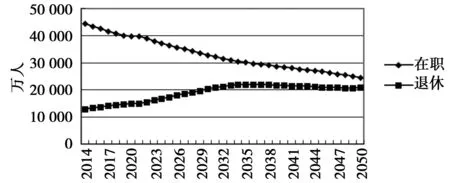

进一步分析,城乡居民养老保险财政资金需求总额以及城乡居民养老保险基础养老金补贴占财政收入比重先升后降的主要原因是城乡居民养老保险退休老人人数的变化。由图2可以看出,城乡居民养老保险退休老人人数在2036年达到顶峰,然后呈下降态势。城乡居民养老保险老人的走势反映了由于人口的惯性及我国人均寿命不断延长,在一段时间内会导致城乡居民养老保险人数增加,但是由于人口出生率下降的长期影响及城镇化导致的农村居民减少,最终必然将导致城乡居民养老保险退休老人人数下降。

图2 2014~2050年城乡居民养老保险退休人数

个人账户资金缺口从零到较快增长的原因在于,在城乡居民养老保险推行的初期,老年人口基本上很少有人有个人账户养老金积累,故无法享受个人账户养老金待遇,从而也就不存在个人账户资金缺口。现行制度规定的计发月数为139,根据前面的假设及公式,拥有个人账户的老人,只有活过71岁7个月以后个人账户才会出现资金缺口问题。随着享受个人账户养老金待遇且活过71岁7个月的人数越来越多,再加上缴费年限长的人群增多,其个人账户养老金发放标准也将大大增长,在这两个因素影响下,个人账户资金缺口呈较快增长态势。

按前面的假设测算,2014年及以后基础养老金的收入替代率若以全国居民人均可支配收入计算仅为4%,若以农村居民人均可支配收入计算约为8%。若以全国居民人均可支配收入为分母计算,2014年参保15年、20年、25年后退休时,其个人账户养老金提供的收入替代率分别约为3.0%、3.9%、4.7%;若以农村居民人均可支配收入为分母计算,2014年参保15年、20年、25年后退休时,其个人账户养老金提供的收入替代率分别约为5.7%、7.5%、9.1%。因此,即使按农村居民人均可支配收入为分母计算,2014年参保25年后退休时的收入替代率也仅为17.1%,如果按全国居民人均可支配收入为分母计算,其收入替代率将更低。这远远低于国际公认的40%以上的收入替代率。由此可见按照现行制度的标准,城乡居民养老保险的养老金替代水平很低。

2.2对方案二测算结果的分析由图3可见,从城乡居民养老保险资金缺口总额的构成来看:所需的基础养老金补贴数从2014年的4 058亿元增长到2050年的51 003亿元,增长的幅度较大;所需的参保补贴数、个人账户资金缺口与方案一相同。财政资金需求总额从2014年的4 326亿元上升到2050年的56 907亿元。

图3 2014~2050年城乡居民养老保险财政资金需求(方案二)

由图4可以看出,2014~2050年城乡居民养老保险财政资金需求总额占财政收入比重最高时不过4.75%,最低时仅为3.88%,且2034年后呈现下降趋势,说明从整体上而言,财政能够承受新型农村养老保险资金缺口的压力。

图4 2014~2050年城乡居民养老保险财政资金需求占财政收入比重(方案二)

若以农村居民人均可支配收入为分母计算,基础养老金达到农村居民人均可支配收入的30%,2014年参保15年、20年、25年后退休时,其个人账户养老金提供的收入替代率分别约为5.7%、7.5%、9.1%,城乡居民共获得36%~40%的养老金替代率。

2.3对方案三测算结果的分析由图5可知,从城乡居民养老保险财政资金需求总额的构成来看:所需的基础养老金补贴数从2014年的7 803亿元增长到2050年的98 063亿元,增长的幅度较大;所需的参保补贴数、个人账户资金缺口与方案一相同。财政资金需求总额从2014年的8 070亿元上升到2050年的103 966亿元。

由图6可以看出,2014~2050年城乡居民养老保险财政资金需求总额占财政收入比重最高时为8.97%,最低时为7.23%,说明从整体上而言,城乡居民养老保险财政资金需求对财政压力相对较大。

图5 2014~2050年城乡居民养老保险财政资金需求(方案三)

图6 2014~2050年城乡居民养老保险财政资金需求占财政收入比重(方案三)

3 讨 论

3.1现行标准下城乡居民获得的养老金替代水平很低按照现在的缴费基数、补贴标准,2014~2050年城乡居民养老保险财政资金需求总额占财政收入比重最高时约为1.41%,最低时仅为1.04%,且2037年后呈现下降趋势,说明从整体上而言,财政能够承受城乡居民养老保险资金缺口的压力,但是城乡居民获得的养老金替代水平很低,即使按农村居民人均可支配收入为分母计算,2014年参保25年后退休时的收入替代率也仅为17.1%,如果按全国居民人均可支配收入为分母计算,其收入替代率将更低。因此有提高的基础养老金标准必要性。

3.2提高基础养老金标准在财政上是可行的在提高基础养老金标准至农村居民人均可支配收入的30%的方案中,2014~2050年城乡居民养老保险财政资金需求总额占财政收入比重最高时不过4.75%,最低时仅为3.88%,且2034年后呈现下降趋势,从整体上而言,财政能够承受城乡居民养老保险资金缺口的压力,因而城乡居民养老保险在财务上是可持续的,若以农村居民人均可支配收入为分母计算,城乡居民获得约40%左右的养老金替代率。

在提高基础养老金标准至全国城乡居民人均可支配收入的30%的方案中,2014~2050年城乡居民养老保险财政资金需求总额占财政收入比重最高时为8.97%,最低时为7.23%,从整体上而言,城乡居民养老保险财政资金需求对财政压力相对较大。

从方案的选择而言,提高基础养老金标准至农村年人均可支配收入30%的方案更优,不仅财政能够支撑,而且能够保证城乡居民退休后的基本生活。

1薛惠元.城乡居民养老保险制度六题待解〔J〕.中国社会保障,2012;(6):34-5.

2张丽宾.我国城乡居民养老保险的调查与思考——从6 省12 市县区74 位居民访谈说起〔J〕.经济研究参考,2013;(72):11-8.

3睢党臣,董莉,张朔婷.对城乡居民养老保险并轨问题的思考〔J〕.北京社会科学,2014;(7):38-43.

4张丹,胡晗.城乡居民养老保险个人账户超支额测算〔J〕.西安交通大学学报(社会科学版),2015;35(3):104-8.

5岳经纶,黄远飞.广州市城乡居民养老保险适度性水平研究〔J〕.社会保障研究,2016;(3):3-8.

6龚海婷,侯明喜.制度认知与城乡居民养老保险制度信任——基于西部贫困与非贫困县实证研究〔J〕.调研世界,2016;(10):28-33.

7杨斌.城乡居民养老保险政府财政责任和负担的地区差异〔J〕.西部论坛,2016;(1):102-8.

8姜英霞.中国城镇职工社会养老保险基金未来收支缺口的精算预测〔D〕.济南:山东财经大学,2013.