创业板上市公司高管政治关联与绩效关系研究

2018-04-12张金涛,乐菲菲,修浩鑫

张 金 涛, 乐 菲 菲, 修 浩 鑫

(济南大学 商学院, 山东 济南 250002)

一、引 言

学术界将普遍存在于企业和政府间的密切关系称为“政治关联”。现有研究表明,企业高管政治关联对企业行为、绩效、价值等具有重要影响[1-3]。随着我国多层次资本市场体系日益完善成熟,我国在2009年10月份推出的创业板受到了市场追捧。截止到2015年12月31日,创业板共有492家上市公司,创业板总市值达到55 916.25亿元,比上一年度增长了34 065.3亿元,同比增长了155.9%[4]。由此可见,创业板不仅是主板市场的有力补充,更是当前我国资本市场的重要支柱。本文以创业板上市公司为样本,结合现有研究成果,将企业绩效分为财务绩效和创新绩效,实证研究公司高管政治关联与财务绩效、创新绩效的关系,并对创业板上市公司提出针对性建议,有助于企业融资策略的选择与优化。

二、理论基础与假设提出

1.概念界定

学术界对政治关联的概念尚未形成一致定论,参考大部分学者认为“政治关联依靠企业高管的个人背景而存在”的观点进一步确定政治关联的界定范围。首先,在现有研究成果中,企业高管的政府任职履历、人大代表和政协委员身份被广泛应用于政治关联界定[5-6]。其次,也有学者将高管的军队任职经历纳入政治关联的界定范围[7]。高管受到政府表彰是企业间接建立政治关联的途径之一[8],例如,企业高管可能会被授予“劳动模范”“先进个人”“优秀企业家”等等各种称号,所在企业更受政府青睐。综上所述,本文将政治关联的界定范围确定为以下高管个人背景:政府机关的任职经历、人大代表或政协委员。本文使用政治关联和其衍生指标——政治关联身份层级考察政治关联对企业绩效的影响。政治关联身份层级这一指标用于研究任职履历或政治身份的层级对企业绩效的差别影响。政治关联身份层级代表企业高管因为曾任的政府机关职务、人大代表或政协委员不同级别而获取的社会影响力,是企业高管社会关系质量和社会地位的重要体现,不同的级别能够接触到不同的政治资源,具有不同的政治影响力,对企业日常经营决策起到重要的影响[9]。

2.理论基础

根据资源依赖理论,资源需求方会对资源控制方产生依赖性,这是由于任何组织的发展都离不开外部环境提供的资源[10]。在我国转型经济背景下,政府掌握着主要资源的分配权,企业为获取所需资源通常采用寻租等手段加强与政府的联系。李维安等[10]认为企业与政府的这种关系是一种不平等的交换关系,在这场交易中企业付出的成本是非常昂贵的。从制度环境的视角分析,企业的生存与发展受到契约影响,这种影响来自于制度环境,而制度环境的建设掌握在较高层级的决策者手中。与政府官员建立紧密的关系可以帮助企业改善所处的契约环境[11],进而提升企业的生产效率。社会资本理论认为社会资本是个人所具有的能够为所在组织提供帮助的社会结构资源,关系网络是社会资本非常重要的一部分。政府官员在产业政策、土地征用、信贷、税收优惠、政府资助、政府补贴等方面具有信息优势和决策优势,企业利用政治关联这种正式制度的替代机制[12]与资源的分配者建立起特殊的沟通途径,有利于获取对自身有用的资源。

3.假设提出

已有研究表明,将政治关联进行分类后,不同类型的政治关联对绩效产生不同的影响,不同身份层级的政治关联对绩效同样产生不同的影响[12-13]。基于内部治理视角,企业在所有权和经营权分离后[14],高管政治关联背景容易产生代理成本。但现有研究表明,政治关联能够帮助企业以更低的成本、更快的速度、更高的发行价达成IPO发行[15]。这是因为政治关联能够通过信息效应和资源效应缓解企业融资约束[7],彰显“扶持之手”的积极作用。政治关联的这种积极作用能够帮助企业获取更多有利于改善财务绩效的资源。并且政治关联身份层级越高,企业所能够获得的政治资源越广泛,越有利于企业财务绩效水平提升。基于此,本文提出假设1:

H1a:创业板上市公司高管政治关联对企业财务绩效具有显著正向影响。

H1b:创业板上市公司高管政治关联身份层级与企业财务绩效之间具有显著正向关系。

有的学者认为企业高管政治关联能够提高企业创新能力,促进创新绩效改善。帮助企业获取更多创新资源是政治关联影响企业创新的重要途径。结合资源依赖理论,企业为谋求发展可以向政府索取创新资源来提升自身创新能力。政治关联这种隐晦的关系途径可以帮助企业获取更多政策性扶持,表现在财政补贴、政府订单和税收优惠等方面,基于税收的补贴要比其他形式的补贴对企业业绩的影响更大[16]。除此之外,政治关联还能够帮助企业获得更多知识资源和银行贷款来促进企业技术创新[17-18]。研发投入是影响企业创新绩效的重要因素。已有证据表明,高管政治关联能够积极促进企业研发投入[19]。这是因为政治关联的资源效应为企业研发投入提供了大量资源供给,并且政治关联身份层级越高,企业可获取的创新资源越多。所以,高管政治关联能够积极促进企业进行技术创新,从而促进企业创新绩效提升[9]。对此,本文提出假设2:

H2a:创业板上市公司高管政治关联对企业创新绩效具有显著正向影响。

H2b:创业板上市公司高管政治关联身份层级与企业创新绩效之间具有显著正向关系。

三、研究设计

1.样本选择与数据来源

本文选取2009~2014年创业板上市的公司作为研究样本,剔除以下类型的观测值:(1)金融、保险类企业的全部观测值,因为这类企业具有特殊性,容易干扰研究结果;(2)ST、ST*类公司的全部观测值;(3)数据缺失的观测值;(4)极端值。最终共获得332家公司,1155个观测值。这332家公司遍布全国各省,涉及12个行业,尤其以高新技术企业居多,既具有一般意义上的代表性,又具有创业板企业的特殊性。所有数据均来自于国泰安(CSMAR)数据库,其中政治关联数据从样本公司对外发布的财务报表中披露的高管个人资料获取,经手工整理完成。数据处理分析采用SPSS 23.0软件。

2.变量说明和模型设计

(1)变量说明

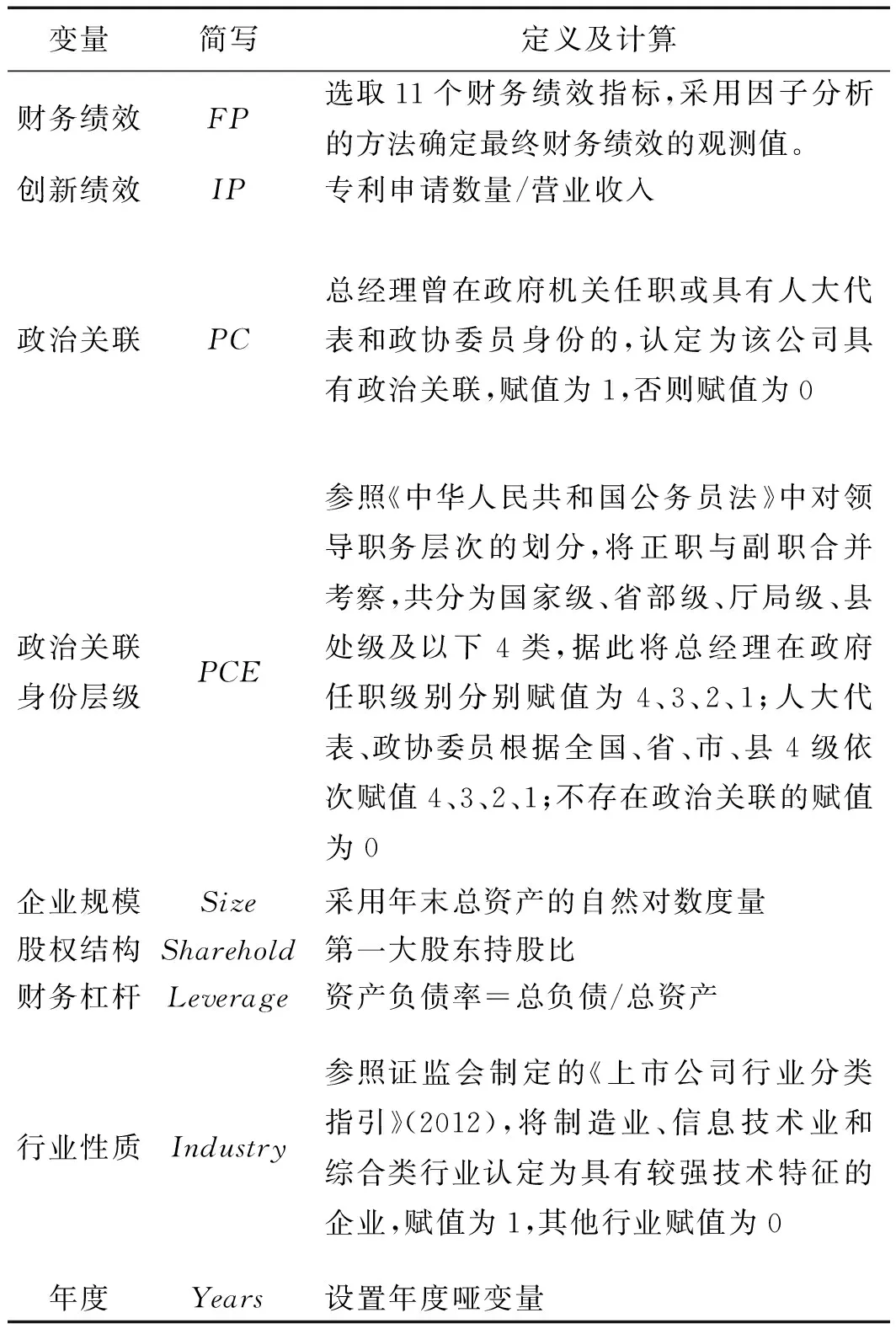

多重指标评价财务绩效更全面,比单一指标更具合理性。因此,本文根据以往研究经验选取11个财务绩效指标,并使用因子分析法计算财务绩效观测值。对创新绩效指标的确定参考罗明新等[20]的做法,采用专利申请数量与营业收入比值的形式。对政治关联和政治关联身份层级的度量首先根据前文概念界定中明确的判断标准,然后根据学术界普遍采用的做法,使用哑量法度量政治关联,用赋值法度量政治关联身份层级。在控制变量方面,根据现有研究中提及的影响企业绩效的因素,本文选取年末总资产自然对数衡量企业规模[21],财务杠杆和股权结构分别用资产负债率和第一大股东持股比来衡量[22]。除此之外,本文还控制了行业效应与年度效应(见表1)。

表1 变量及定义

(2)模型设计

为了检验假设,本文构建如下回归模型:

FP=α0+α1PC+α2PCE+α3Size+α4Sharehold+α5Leverage+α6Industry+α7Years+ε

(1)

IP=β0+β1PC+β2PCE+β3Size+β4Sharehold+β5Leverage+β6Industry+β7Years+ε

(2)

模型(1)用来验证假设1,模型(2)用来验证假设2。

四、实证分析

1.因子分析企业财务绩效

(1)企业财务绩效评价指标体系

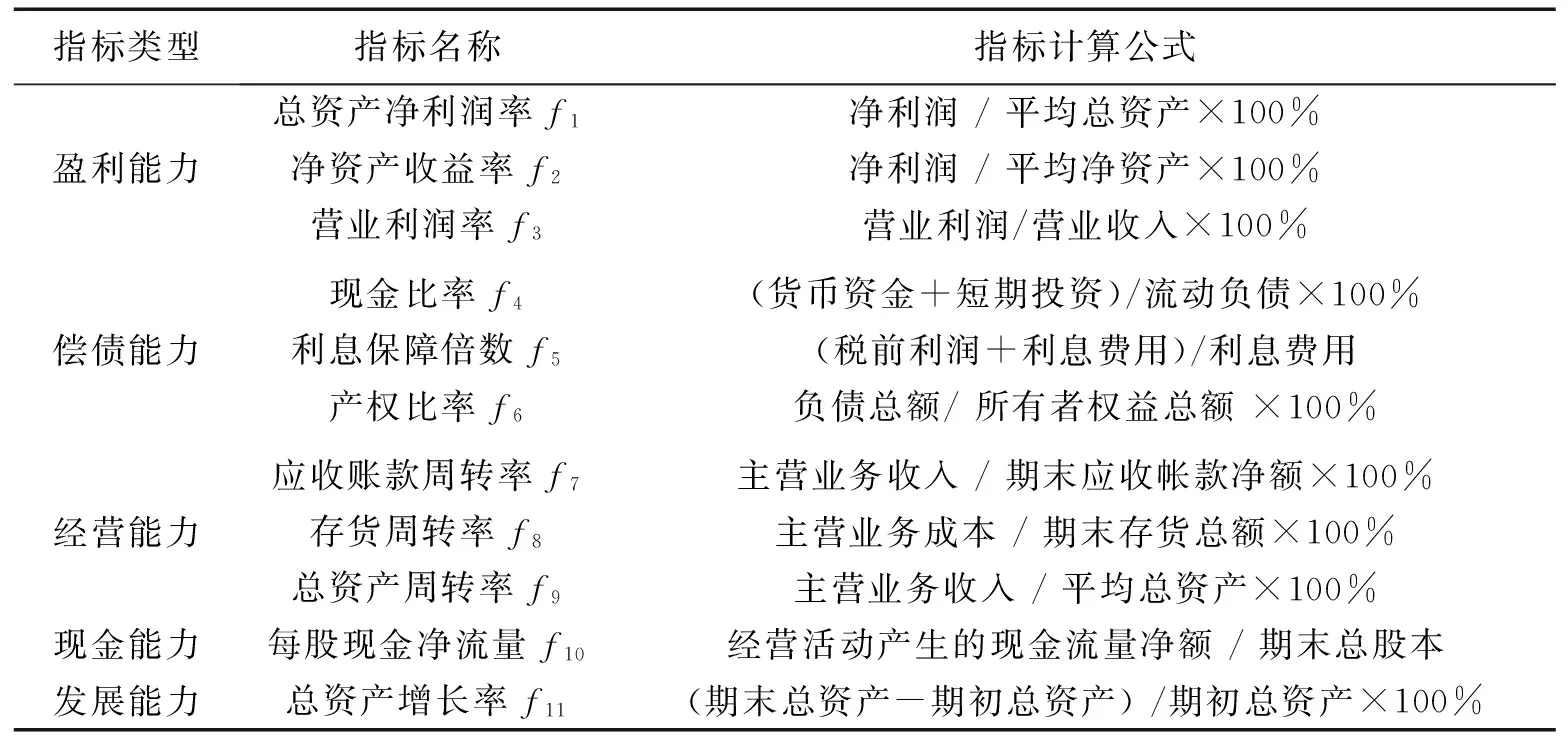

本文采用多重指标的绩效衡量方法,避免采用单一指标导致研究结果缺乏合理性。参照乐菲菲[23]对计算机行业上市公司经营绩效评价中选用的6个方面、16个指标,结合实际获取的创业板上市公司数据,剔除其中5个数据残缺太多的指标,最终形成表2中的评价体系,并借助因子分析法计算企业财务绩效观测值。

(2)分析过程及结果

因子分析后,KMO和Bartlett的检验结果显示:KMO取值为0.539,适合进行因子分析;Bartlett球形度检验的Sig.<0.01,表明各变量之间存在显著的相关性。该结果说明本文选取的11个绩效衡量指标符合进行因子分析的要求。接下来,对公因子进行加权处理。

表2 企业财务绩效评价指标体系

首先,根据方差解释表提取前5个公因子(累计方差达到71%以上),然后根据因子得分系数矩阵确定因子得分公式,进而计算得到5个公因子得分(FAC1-FAC5),并对5个公因子得分进行加权求和,权数采用方差贡献率,最终得到财务绩效评价数据观测值。计算公式如下:

FP=20.548%×FAC1+17.897%×FAC2+14.377%×FAC3+9.302%×FAC4+9.113%×FAC5

2.描述性统计

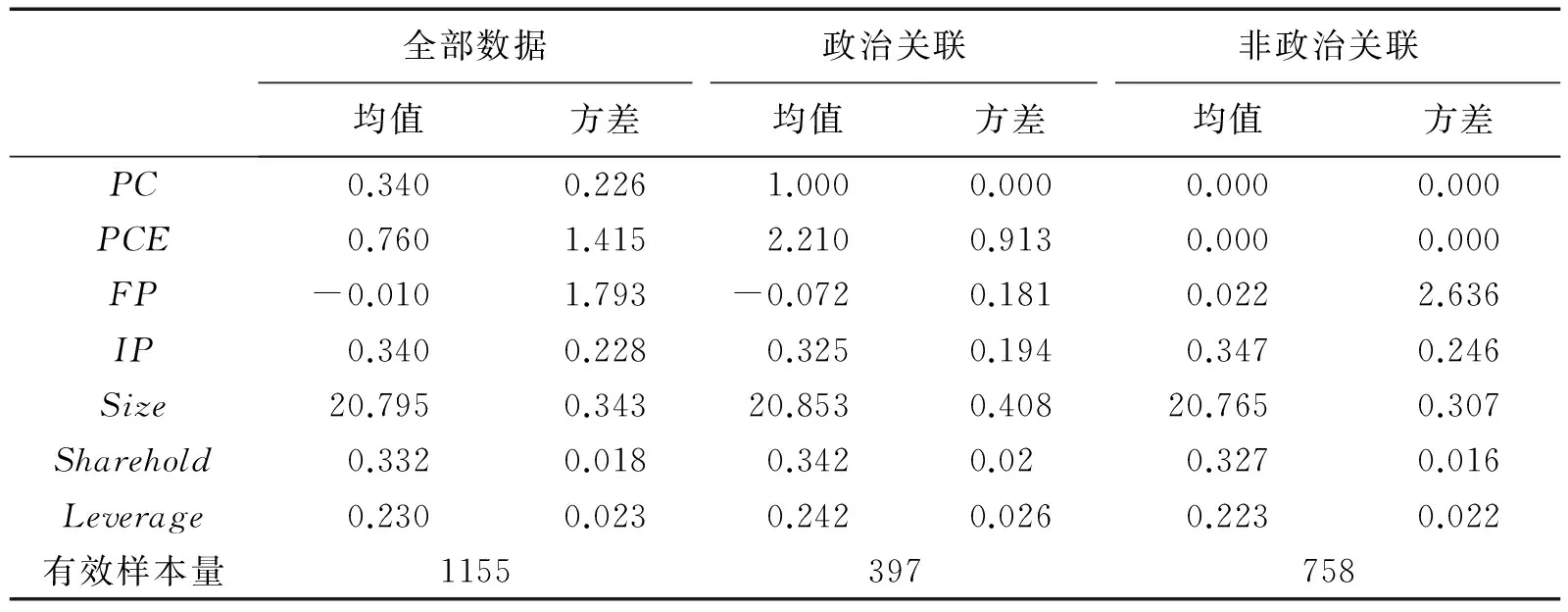

如表3,有效的样本观测值总数为1155个,其中,具有政治关联的样本观测值为397个,占34.37%。不具有政治关联的样本观测值为758个,占65.63%。政治关联企业的平均关联身份层级只有2.21,且方差较小,表明这些企业的政治关联身份层级大部分处于中等水平。整体来看,非政治关联企业的财务绩效和创新绩效比政治关联企业稍好一些,但相差很小;在企业规模、股权结构、财务杠杆等方面,两类企业相差较小。

表3 变量描述性统计

3.相关性分析

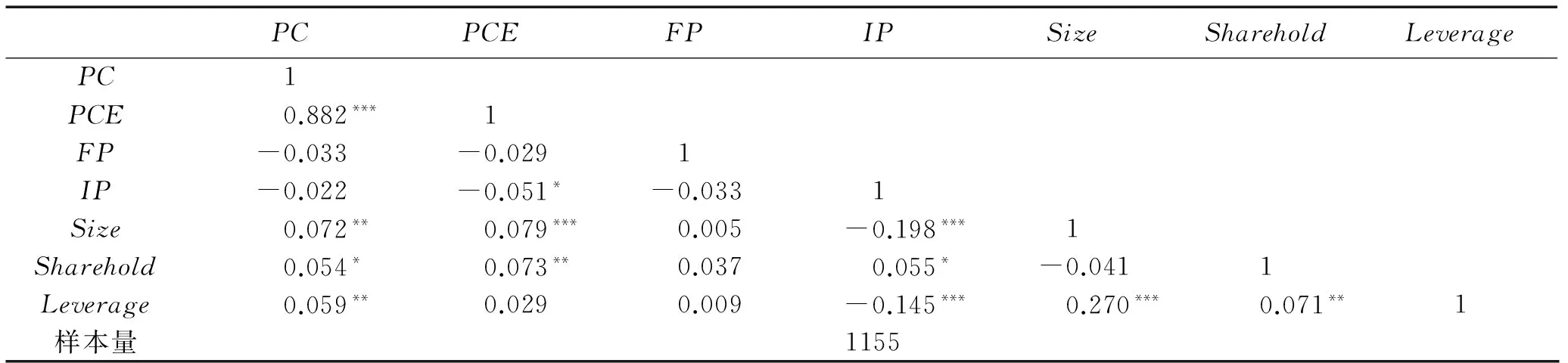

如表4所示,政治关联、政治关联身份层级与企业财务绩效、创新绩效的相关系数均为负值,但只有政治关联身份层级与创新绩效的系数通过了显著性检验。还需进一步通过回归分析来检验,以减小其他变量的影响。企业规模、财务杠杆与创新绩效显著负相关,表明企业规模越大、负债越多,对企业创新绩效的提升越不利。

表4 Pearson相关性分析

注:***、**、*分别表示在0.01、0.05、0.1 水平上显著,Pearson相关性取双尾检验。

4.回归分析

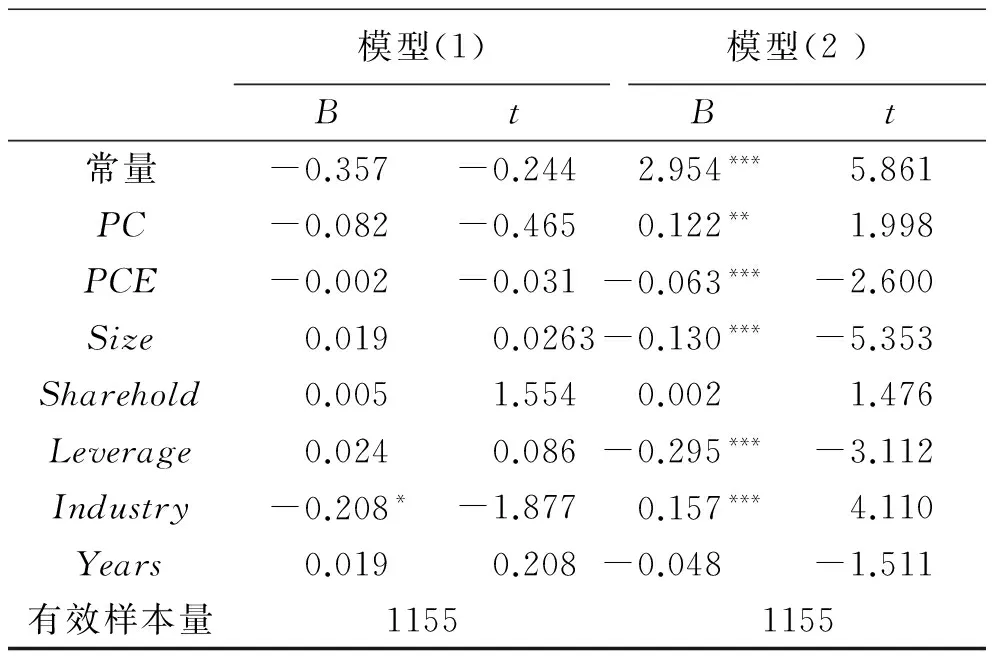

表5中提供了两个模型的回归结果。在模型(1)的回归结果中,政治关联和政治关联身份层级的系数分别为-0.082和-0.002,并且没有通过显著性检验,说明政治关联及关联身份层级与企业财务绩效没有显著性相关关系。总经理政治关联并未对创业板企业财务绩效产生显著影响,原因可能和创业板企业业绩普遍改善有关。创业板推出前3年里普遍出现企业业绩下滑的现象,对此,曾有学者实证研究发现政治关联是导致创业板企业业绩下滑的重要原因[24]。本文使用2009~2014年的数据研究政治关联与财务绩效的关系,在2012年之后的两年时间里,创业板企业的业绩呈现出了明显的改善,进而使政治关联对财务绩效的作用不再显著。本文的这一研究结论同时反驳了政治关联负面影响企业绩效的学术观点。

在模型(2)的回归结果中,政治关联回归系数为0.122(p<0.05),说明政治关联与创新绩效显著正相关,验证了假设H2a。这一结果表明,总经理政治关联有利于促进创业板企业创新绩效水平的提高。创业板企业多以科技型企业为主,格外重视技术创新。政治关联具有帮助企业获取创新资源的能力,尤其是稀缺性创新资源[25]。这对创业板企业技术创新具有积极的促进作用,进而有助于提升创新绩效。政治关联身份层级的回归系数为-0.063(p<0.01),说明政治关联身份层级与创新绩效显著负相关。总经理政治关联身份层级越高越不利于企业创新绩效提升。这和我国政策性创新资源分配机制有关,以政府创新补助为例,多由我国市级及以下政府机关负责发放,因此,与市县级政府建立政治关联更有助于获取更多政策性创新资源。而政治关联身份层级较高不利于企业获取更多创新资源,并且关联身份层级越高往往需要付出更多寻租成本,这无疑会对企业创新投入产生排挤作用,进而对企业创新绩效产生负面影响。企业规模、财务杠杆均与创新绩效显著负相关,与相关性分析一致,说明企业资产越庞大、资产负债率越高,越不利于创业板企业创新绩效提升。

表5 回归结果

注:***、**、*分别表示在0.01、0.05、0.1 水平上显著。

五、结论及建议

通过实证研究发现,创业板上市公司高管政治关联与企业财务绩效没有显著性相关,却与企业创新绩效显著正相关,即高管政治关联能够促进企业创新绩效提升,但是高管政治关联身份层级却与创新绩效显著负相关。研究结果与逯东等[24]得出政治关联对创业板上市公司业绩产生负面效应、削弱创新能力的观点存在了一定的差异。政治关联对企业财务绩效、创新绩效造成的不同影响和创业板上市公司固有特征密切相关。创业板上市公司以高新技术企业为主,高管政治关联的作用机制可以概括为帮助企业获取更多创新资源,并通过影响创新资源投入来对创新绩效产生作用,但是政治关联容易导致较低的研发投资强度,阻碍创新绩效提升。政治关联在资源获取阶段发挥着积极作用,但是政治关联身份层级却在资源配置阶段发挥了消极作用[26]。

创业板为具有发展潜力的创业公司或成长期公司设置了相对较低的进入门槛,即便如此,在审核制下,一些企业仍无法成功上市,政治关联有利于企业IPO上市。在登陆创业板后,融资问题不再困扰企业,但是依靠技术驱动的企业在科研方面仍然需要相关资源,政治关联此时发挥了正向作用。这体现了政治关联这种非正式机制对正式机制的补充和替代作用,并且无形中成为政府干预市场的隐晦途径。2014年创业板降低公司上市的业绩门槛,并且我国正在努力将上市由审核制向注册制转变,表明我国资本市场的市场化程度不断加深,意味着政治关联在上市这个环节中的作用逐渐变小。但是目前我国股市依然是“政策市”,并且监管部门的作用没有得到充分体现,内幕交易、信息失真、恶意购买等问题层出不穷,不免让人联想到政治关联在其中发挥的作用。

根据本文研究结论,创业板上市公司可以尝试采用建立政治关联的方式弥补现有制度对自身发展带来的不利之处。但是对于一个计划登陆创业板的公司来说,真实的财务业绩才是其叩开创业板大门的可靠砝码。凭借政治关联,只是通过特殊途径减少上市阻碍,或者粉饰业绩数据,对真实财务业绩没有帮助。技术型创业板上市公司积极建立政治关联对其技术创新是有好处的,可以借此获得政府扶持,但是需要合理控制政治关联身份层级,过高的关联身份层级会对技术创新产生不利影响。另外,创业板上市公司不应该过度依赖政治关联,应当加强自身建设,通过增强自主创新能力、提升管理水平等实现长远发展。

参考文献:

[1] 马晓维,苏忠秦,曾琰,等. 政治关联、企业绩效与企业行为的研究综述[J]. 管理评论,2010,22(2):3-10.

[2] 田利辉,叶瑶. 政治关联与企业绩效:促进还是抑制?——来自中国上市公司资本结构视角的分析[J]. 经济科学,2013,35(6):89-100.

[3] 贺小刚,张远飞,连燕玲,等. 政治关联与企业价值——民营企业与国有企业的比较分析[J]. 中国工业经济,2013(1):103-115.

[4] 新华社. 2015年创业板总市值达5.59万亿元 同比增长155.90%[EB/OL]. (2016-01-03)[2016-12-22].http://www.xinhuanet.com.

[5] 潘红波,夏新平,余明桂. 政府干预、政治关联与地方国有企业并购[J]. 经济研究,2008(4):41-52.

[6] 吴文锋,吴冲锋,刘晓薇. 中国民营上市公司高管的政府背景与公司价值[J]. 经济研究,2008(7):130-141.

[7] 于蔚,汪淼军,金祥荣. 政治关联和融资约束:信息效应与资源效应[J]. 经济研究,2012(9):125-139.

[8] 孙梦男,姚海鑫,赵利娟. 政治关联、并购战略选择与企业价值[J]. 经济理论与经济管理,2017(6):19-32.

[9] 蔡庆丰,田霖,郭俊峰. 民营企业家的影响力与企业的异地并购——基于中小板企业实际控制人政治关联层级的实证发现[J]. 中国工业经济,2017(3):156-173.

[10] 李维安,王鹏程,徐业坤. 慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J]. 南开管理评论,2015(1):4-14.

[11] 高冰,杨艳. 管理者政治关联、社会责任与企业绩效[J]. 大连理工大学学报(社会科学版),2015,36(2):80-85.

[12] 杜兴强,郭剑花,雷宇. 政治联系方式与民营上市公司业绩:“政府干预”抑或“关系”?[J].金融研究,2009(11):158-173.

[13] 任广乾,汪敏达. 中国上市公司政治关联度与绩效的实证研究[J]. 山西财经大学学报,2010,32(9):80-88.

[14] 董斌,张振. 股权结构、董事会特征与公司绩效:内生性视角[J]. 大连理工大学学报(社会科学版),2015,36(4):13-22.

[15] FRANCIS B B,HASAN I,SUN X. Political connections and the process of going public: evidence from China[J]. Journal of International Money & Finance,2009,28(4):696-719.

[16] LEE E,WALKER M,ZENG C.Do Chinese government subsidies affect firm value?[J]. Accounting Organizations & Society,2014,39(3):149-169.

[17] 简兆权,陈键宏,王晨. 政治和商业关联、知识获取与组织创新关系研究[J]. 科研管理,2014,35(10):17-25.

[18] 陶厚永,章娟,李玲. 中小民企创新投资驱动力:政府补贴还是信贷融资——来自深市中小板企业的经验证据[J]. 科技进步与对策,2015,32(22):83-88.

[19] 薛跃,陈巧. CEO特征对R&D投入的影响——基于中国制造业上市公司的实证分析[J].华东师范大学学报(哲学社会科学版),2014,46(6):129-138,153.

[20] 罗明新,马钦海,胡彦斌. 政治关联与企业技术创新绩效——研发投资的中介作用研究[J]. 科学学研究,2013(6):938-947.

[21] 丁勇. 研发能力、规模与高新技术企业绩效[J]. 南开经济研究,2011(4):137-153.

[22] 徐伟,高英,邢英. 资本结构、股权结构与经营绩效——基于上市公司的实证研究[J]. 山西财经大学学报,2005,27(4):116-120.

[23] 乐菲菲. 人力、股权、债务资本结构与公司绩效[D].南京:南京航空航天大学,2014.

[24] 逯东,万丽梅,杨丹. 创业板公司上市后为何业绩变脸?[J]. 经济研究,2015(2):132-144.

[25] 张闱祺. 论作为准公共物品的融资担保业法律规则问题[J]. 河南师范大学学报(哲学社会科学版),2016(6):97-101.

[26] 赵峰,马光明. 政治关联研究脉络述评与展望[J]. 经济评论,2011(3):151-160.