畜牧业上市公司高管激励与企业绩效关系研究

2018-04-12马玉霜

马玉霜

(塔里木大学经济与管理学院,新疆 阿拉尔 843300)

0 引言

高管激励问题一直是企业管理中的一项难题,近年来,中国市场经济国际化进一步发展,企业中的股权持有者也因高管激励因素逐渐退出企业管理层,其退出将会导致企业绩效降低。随着经济的发展,人均GDP 不断增加,国民生活质量的需求日益提高,畜牧业产品的需求量不断增加。畜牧业总产值由1978年的209.3 亿元提升到2016年的28 956.3亿元,占农业类总产值的比例由15.0%上升为28.3%,这说明畜牧业的发展在满足人们对畜牧产品需求之际也促进了农业经济的发展[1]。但也存在着阻碍畜牧业上市公司企业绩效发展的因素,畜牧业上市公司股权持有者也同样因高管激励因素逐渐退出,这必将会导致企业绩效有所降低。基于此,为更好发展畜牧业上市公司的经济效益,研究畜牧业上市公司的高管激励与企业绩效之间的相关性势在必行。对解决畜牧业上市公司高管激励对企业绩效的影响具有重要的现实意义。

国外相关学者认为,高层管理激励和企业绩效之间的相关度低。委托代理理论认为,要使经理人和委托人的目标相一致,那就必须在一定程度上给予经理人一定的激励。通过对美国企业经理人的企业业绩研究可以发现,企业经理人与企业业绩之间呈正相关关系[2]。Kevin(2011)选取2006—2009年280家美国上市公司为研究对象,发现高管货币薪酬对企业绩效影响明显,并认为公司规模对高管薪酬水平起着最显著的作用。Conyon(2011)、Elizabeth(2011)、Krauter(2012)通过研究发现两者间存在显著相关关系[3-4]。国内相关学者通过实证分析认为,中国上市公司高管薪酬和企业绩效之间的相关性不显著,但高管薪酬与公司规模之间存在着正相关的关系。毕艳杰(2009)、吴育辉(2010)、毕欣(2011)、刘绍娓、 陈超凡(2012) 利用时间序列数据,李继伟(2013) 从终极产权理论出发,张瑞君、 李小荣等(2013)将“风险承担”作为中介等就这两者之间的关联性进行了大量的实证研究,结果证明,货币薪酬激励有助于激发高管工作积极性,提高其抗风险能力,增加其低效率工作的机会成本,促使其努力提升管理水平,进而对企业绩效产生正向影响[5-8]。

综上所述,国内外学者在高管激励和企业绩效之间的相关性研究并没有得到一致的结论。早期研究表明,高管激励与企业绩效之间呈不相关,随着社会经济的不断发展,国内薪酬制度的不断完善,发现高管激励与企业绩效之间存在相关性关系。仅因经济发展不同造成的研究结论截然不同,但在后期得出了相一致的结论。畜牧业在相关学者所研究的行业领域中属于研究较少的行业,所以本文选择畜牧行业作为研究对象,研究其高管激励和企业绩效之间相关性关系。

1 研究假设

高层管理者在管理企业时应当注重两权问题。如果公司高管人员持有该公司的股份,他们不仅是企业的管理者更是企业的所有者,既享有经营权,又享有所有权,把高管的个人利益与企业之间的利益紧密联合起来,调动企业管理者的积极性,保证了二者利益的一致性,从而可以更好的实现企业利益最大化。Jerry Sun、Steven Cahan 和David Emanuel(2009) 都认为高管持有公司适当比例股票期权,可以增加公司未来业绩。Roger 和Schatt(2016)研究发现,高管持股比例越高,高管对企业的控制力越强,当监督机制不够完善时,股权激励可能为高管自利行为提供条件,从而影响企业发展[9]。因此,提出如下假设:

假设1: 高管持股比例与企业绩效之间呈正相关关系。

企业的股东和企业的经营管理者都是理性的经济人,都会追求自身利益最大化,当两者出现信息不对称时,股东为了减少道德风险和逆向选择,显性代理成本就会增加,显性代理成本中最主要的就是高管货币薪酬。Neslihan Ozkan(2011)选择1999—2005年390 家英国非金融企业的数据进行研究,发现高管货币薪酬与公司绩效相关性微弱。王鑫(2012)、刘继红(2013)选取制造业上市公司作为研究对象,刘绍娓、万大艳(2013)采用主成分分析方法、李维安等(2014)从薪酬辩护行为角度出发探究二者之间的关系,均发现高管货币薪酬对企业绩效有积极的促进作[10-13]因此,提出如下假设:

假设2: 高管货币性薪酬与企业绩效之间呈正相关关系。

由于两权分离不仅会使代理人的经营积极性降低,还会增加经营成本,经营成本主要有显性代理成本和隐性代理成本。显性代理成本主要是指一些必要开支,显而易见的成本,主要有管理者工资奖金、住房、办公设备等成本。隐性代理成本主要是管理者的一些灰色收入、奢侈消费等。所以高管在职消费越多,成本就会增多,企业绩效有可能会下降。因此,提出如下假设:

假设3: 高管在职消费与企业绩效之间呈负相关关系。

2 研究设计

2.1 样本选择与数据来源

本文选取的样本数据来源于沪深两市2012—2017年A 股畜牧业上市公司,剔除ST 股、*ST 股以及因上市年度不同所存在的一些缺失值和异常值的公司,经过筛选,在畜牧业上市公司选出了14 家企业,最终获得了70 个样本。其中研究的指标数据源自于国泰安金融数据库。运用Excel 软件对所选的数据进行初步整理后,采用SPSS21.0 软件进行实证分析。

2.2 变量定义

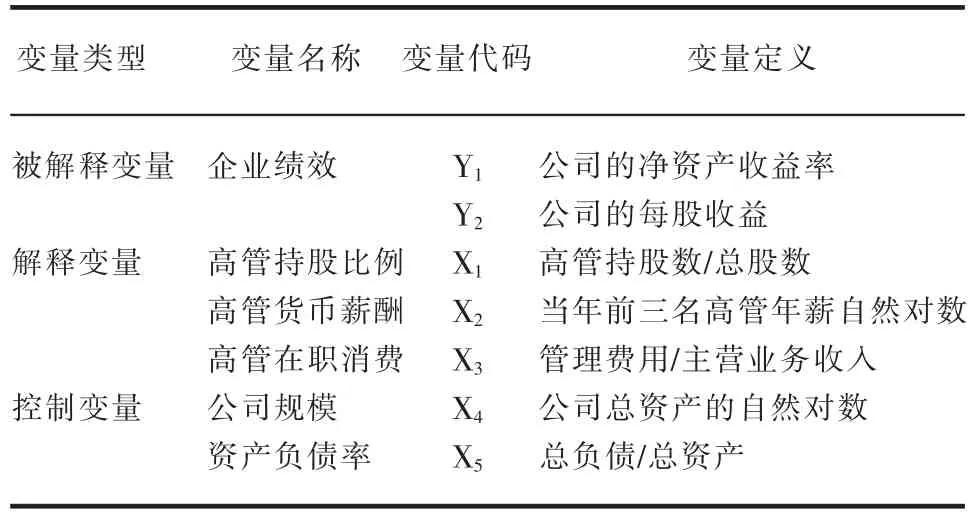

表1 变量选取和说明

企业绩效评价指标中最常用的是净资产收益率和公司每股收益。每股收益能明显的反映出一个企业的收益情况,此外,净资产收益率能够完整的反映一个公司的全部资产收益能力,更能反映公司管理层在运营公司资产方面的能力情况。因此,选择每股收益和净资产收益率做为衡量公司绩效的指标。

解释变量选用高管持股比例、 高管货币薪酬、高管在职消费三个指标。考虑到一个企业的公司规模、行业特征和它的资本构成结构对公司绩效的影响,借鉴了前者相关研究成果的参考文献,在此基础上,选用公司规模和资产负债率这两个指标做为控制变量。变量选取及说明见表1。

2.3 模型构建

为检验畜牧业上市公司高管薪酬对企业绩效的影响,采用多元线性回归的方法,设定模型如下:

式中:α为常数项;βi 为回归系数;i=1,2,3…n;ξ为随机干扰项。

3 数据结果与分析

3.1 描述性统计

表2 描述性统计分析

由表2 可知: 分析5年畜牧业上市公司管理层的年度报酬及股权激励基本情况,高管持股比例极小值为0.000,极大值为3.128,均值为0.192,可知我国畜牧业上市公司高管持股比例较低; 高管薪酬的高管前三名自然对数极小值为0.012,极大值为16.013,均值为13.207;企业绩效净资产收益率极小值为-1.256,低至负数,表明企业收益较低,盈利能力弱,极大值为0.410,均值为0.006。

3.2 相关性分析

结合本文研究内容,选取以下相关变量进行相关性检验分析,用于检测所选取的各个变量之间是否存在多重共线性问题,如表3 所示。

由表3 可知,高管在职消费与企业绩效资产净利率之间存在显著负相关,与之前提出的假设3 一致,其显著性系数为0.928; 高管在职消费与企业绩效每股收益之间在5%的水平上呈显著负相关,其显著性系数为0.501,公司高管前三名自然对数与每股收益呈显著负相关,相关性系数为0.801;总资产自然对数在5%的水平下,与资产收益率呈不显著负相关;研究指标变量之间的相关性分析的系数均在0.95 以下,可知这7 个指标变量之间不存在多重共线性问题。

表3 相关系数检验结果

由表4 可知,容差均≥0.1,膨胀因子<10,得出各自变量之间不存在某种共线性问题,不会影响后面进行回归结果分析的准确性。结合相关性关系,检验表3 可知各解释变量之间相关性较强,可以继续进行相关性分析。

表4 共线性结果

表5 高管薪酬对净资产收益率的回归模型汇总

3.3 多元线性回归分析

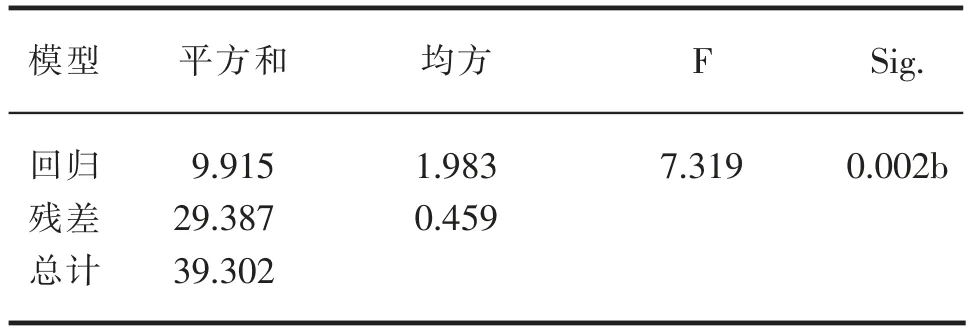

表6 模型方差估计

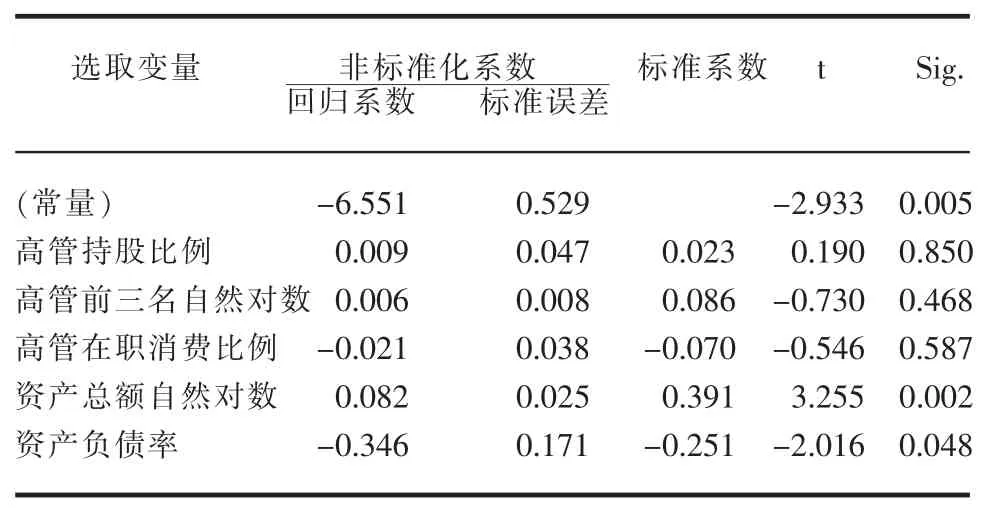

表7 高管薪酬对净资产收益率的回归结果

由表5、表6 可知:模型的R2和调整后的R2分别为0.738 和0.845,sig.的系数为0.023,R2为0.738,表明拟合效果较好;sig.<0.05,表明高管薪酬可以有效预测被解释变量公司资产净收益的变异,模型的拟合效果处于理想状态;F 值为6.445,表明至少有一个解释变量能够有效预测被解释变量。因此,所选取的样本能够很好的解释本文构建的回归模型。

由表7 可知:高管持股比例相关性系数为0.009,表明高管薪酬与净资产收益率呈正相关关系,验证假设1;高管前三名自然对数相关性系数为0.006,表明高管薪酬与净资产收益率呈正相关关系,与假设1 相符;高管在职消费比例相关性系数为-0.021,呈负相关,验证假设3;资产负债率相关性系数为-0.346,当控制其他变量不变的情况下,资产负债率每增加1,公司的企业绩效将减少0.346,呈现出负相关关系,从负向产生了较为明显的激励效应。

表8 高管薪酬对每股收益的回归模型汇总

表9 模型方差估计

由表8、表9 可知:模型的R2和调整后的R2分别为0.852 和0.745,sig.的系数为0.002,sig.<0.05,表明显著性较强;R2为0.852,表示模型与选取样本的拟合程度较强;调整后的R2为0.745,表明解释变量高管薪酬能效预测被解释变量每股收益的变异,说明模型拟合效果处于理想状态;F 值为6.445,表明所设定自变量中至少有一个解释变量能够有效预测到模型中的被解释变量。由此可得,建立的回归模型非常显著,符合F 检验的标准,可以继续以下的研究分析。

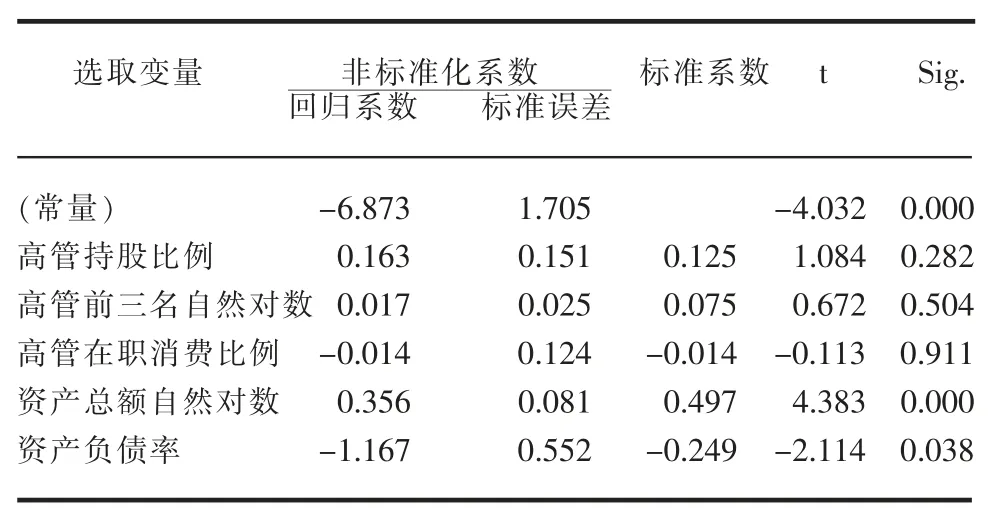

表10 高管薪酬对每股收益的回归结果

由表10 可知,高管在职消费比例相关性系数为-0.014,表明高管激励和企业绩效呈负相关;资产负债率系数为-1.167,表明资产负债率与公司企业绩效之间呈负相关。高管持股比例相关性系数为0.163,表明高管薪酬与每股收益呈正相关,验证假设1,高管前三名自然对数相关性系数为0.006,呈正向相关关系,表明高管薪酬与每股收益之间呈正相关,验证假设2。高管在职的消费比例相关性系数为-0.014,呈负相关,验证假设3。

4 结论与建议

4.1 结论

(1)我国畜牧业上市公司高管薪酬、高管持股比例与企业绩效之间存在着明显的正相关。企业应建立合理的高管激励制度,以改善和提升企业绩效。(2) 高管在职消费和企业绩效之间呈负相关且相关程度不显著,应构建系统的管理监督机制,减少高管隐性成本。(3)企业规模和企业绩效之间呈正相关,对企业绩效有显著的正向激励效应。

4.2 建议

(1)企业应该构建多元化薪酬激励机制,我国畜牧业上市公司仅有部分企业建立了短期与长期激励相结合、 隐性与显性激励相结合的薪酬激励管理机制,应该尽快着手完善畜牧业上市公司高管薪酬制度和结构。(2)建立合理有效的股权激励制度,发挥股权激励方案在实施过程中的正向引导作用。建立良好的股权激励制度,能够促使高管从股东角度出发切实考虑价值利益,对企业进行行之有效的经营管理,并做出科学的经营管理决策,从而进一步提高企业高管在企业中的职业绩效,实现其价值和利润最大化。(3)政府应给出相关有效的政策来应对高管在职消费的负向效应,并且要加强规范我国畜牧业上市公司的信息披露等一些行为,从而对高管在职消费行为加强监督管理,并且要规范化合理化,以此来增强高管在职消费的透明度,实行在阳光下行走。(4)畜牧业上市公司还应该去完善公司治理,不断加强对高层管理人员行为的监督力度,做到时刻透明化,适当压缩高管进行一些相关、不合理的在职消费空间,适度的减少资产负债率比率,减轻企业资金成本对企业利润之间的影响,方便于提高企业绩效。