极差波动在期现跨市场套利中的应用

——与GARCH模型的比较

2018-04-11周亮

周 亮

(湖南财政经济学院 学报编辑部,长沙 410205)

一、引言

我国商品期货市场自上世纪90年代起步以来,到现在为止经过二十余年的发展,已经取得了长足的进步。不仅品种齐全(已经有46种商品期货,包括金属、农产品、化工等品类),而且成交活跃,部分品种已经具备了较强的国际影响力。到现在为止,商品期货全年成交金额已经与沪深股市成交总额相差无几,螺纹钢期货品种更是出现了一天成交量超过半年全国产量的惊人记录。随着期货价格发现功能逐渐成熟,且交易日益活跃,越来越多的现货贸易商进入到期货市场通过套期保值来规避现货价格大幅波动的经营风险。因此研究期货市场与现货市场的联动机制具有极强的现实意义。对于期货市场的投资者而言,则希望能够从二者的联动关系上寻找不寻常的波动行为,从而实现低风险的套利,即期货和现货市场的跨市场套利。

正是因为期货套利能够在较低风险的背景下获得较为稳定的收益,所以不仅实务操作者对其进行了大量实践,学者们也对其开展了大量研究。但现有对商品期货套利的研究主要集中在跨品种或跨期套利上,对期现套利的研究则主要集中在股指期货的期现套利上,商品期货的期现套利涉及的很少。同时在对套利价差波动衡量时,一般采取的是协整标准差或GARCH方差。但是众所周知,极差也是衡量价格波动的一个重要指标,只是现有对极差波动的研究一般都集中在单一资产价格序列上,用其来衡量套利价差波动正是笔者研究的方向及创新所在。笔者选取了期货市场上成交量最大的螺纹钢期货,选取了其期货和现货2016年1月初至2017年9月底所有的日数据,通过协整模型及GARCH模型来确定期现套利的比值关系,并比较了极差波动套利与与协整标准差及GARCH方差项的套利结果,结果发现,极差波动套利虽然可以取得优异的结果,但是整体效果要略逊于GARCH套利。

二、文献综述

(一)期货跨品种或跨期套利

国外学者对农产品、贵金属及原油等期货的跨品种或跨期套利进行了大量研究。Tzang和Leuthold最早对大豆、豆粕和豆油之间的套利进行了研究,发现在这三者之间进行套期保值交易可以有效降低风险和持有成本[1]。之后Rechner和Poitras、Simon、Mitchell均对大豆压榨过程进行了模拟,通过设置合理的阈值来进行套利,均发现可以取得不错的收益[2-4]。Wahab等、Liu和Chou分别通过移动平均法和误差修正模型研究了黄金和白银两者价格之间的关系,发现可以较好的实现两者之间的套利[5-6]。Berhanu和Paulson、Haigh和Holt、Dunis 等则对原油及相关衍生品的套利关系进行了深入研究,发现投资者可以通过不同产品间不合理的价格关系进行套利[7-10]。国内学者如刘建和等发现我国大豆期货及豆粕和豆油期货三者进行跨商品套利可行,能够获得正向的套利收益率,在不同的开平仓阀值下,Elman神经网络模型较均值回归模型能够得到更好的套利结果[11]。李世伟利用沪深300股指期货的实际交易数据, 借助对现有的协整理论进行改进的套利方法建立模型,实施跨期套利,结果发现,改进的协整策略可以取得较好的套利效果[12]。邢亚丹等采用标准差距离法基于沪深300股指期货数据,构造了1分钟高频跨期套利策略,在考虑交易成本的情况下,该策略年化收益为138.84%[13]。周亮则分别用协整模型和GARCH模型研究了螺纹钢与铁矿石的跨品种套利效果,结果发现两个模型均可以取得不错的套利效果,且GARCH模型的效果更优[14-15]。

(二)期现套利

大部分对期现套利的研究集中在股指期货的期现套利上。李传峰通过构建具有较强操作性的股指期货期现套利模型,以沪深300股指期货真实交易数据为基础进行实证分析后发现,目前国内股指期货市场存在较多的期现套利机会[16]。马理和卢烨婷采用沪深300股指期货仿真交易数据,并选择沪深300指数中权重排名前10的一揽子股票组合作为现货组合,发现运用基于误差修正模型的统计套利技术可以实现股指期货的无风险套利[17]。丁挺立基于沪深300ETF对股指期货期现套利方法进行实证分析后发现,协整套利方法比持有成本套利法的适用范围更广,更能发掘套利机会[18]。陈建明和杨军锋研究发现,在我国目前的金融市场条件下,正向、反向国债期货期现套利均可实现,但反向套利只适合机构投资者参与,个人投资者还存在融资劣势[19]。赵华研究了中国股指期货和现货的长期均衡关系、动态方差、期现共跳特征以及套期保值绩效,结果发现,股指期货和现货表现出显著的共跳性,跳跃强度呈现较高持续性的时变特征[20]。但是研究商品市场期现套利的很少,魏忠和蒋冰发现上海黄金市场的期现货价格之间存在协整关系,期货价格是市场价格的先行指标,是引导现货价格变化的Granger原因,上海黄金期货市场具有价格发现功能,并且具有较强的调整作用[21];郑尊信和李佳研究了铜、铝和锌等商品期现价格联动对企业套期保值决策的影响,但是也没有涉及到期现套利[22]。

综上可以看到,国内外学者对商品期货市场的跨品种套利和跨期套利进行了大量研究,取得了丰硕的成果,对期现套利的研究则主要集中在股指期货的期现套利上,部分学者也对商品期货市场和现货市场的相互关系进行了研究,但是对商品期货期现套利研究的很少。因此,研究商品期现套利具有一定的理论价值,同时考虑到现有对套利波动范围的选择上主要是基于协整标准差或GARCH方差,而自Parkinson[23]提出极差波动率以来,对极差波动率的研究成果越来越丰富,只是将其应用在套利价差的很罕见,因此笔者将重点研究极差波动在商品期现套利上的应用。

三、研究设计

(一)样本选择及描述性分析

目前我国商品期货市场主要分为农产品、能源化工、黑色、有色金属四个板块,可交易品种近50种,主要交易所包括上海期货交易所、大连商品交易所和郑州商品交易所三个。这些交易品种中,有一些品种成交活跃,有一些品种却交投清淡。2016年度,螺纹钢无论是成交量还是成交金额,都是所有期货品种中最大的,遥遥领先于其他品种,成交量占到全国市场比重的23.01%,而成交量占到了全国市场比重的11.37%。因此选择螺纹钢品种进行研究具有一定的代表性,故选取了螺纹钢期货和现货2016年1月初至2017年9月底所有的日数据,其中期货数据为主力合约数据,现货数据为对应的现货交易所的数据,所有数据均来自东方财富金融数据库。剔除掉数据不全的时期,最后得到400组样本。

表1报告了样本区间螺纹钢期货和现货价格序列的描述性统计情况,可以看到,无论是均值、中位值、最大值还是最小值,螺纹钢期货价格均要比现货价格低一些,而且从标准差可以看到现货的波动比期货更为剧烈;Jarque-Bera统计量数值较大,说明两个价格序列均不符合正态分布。

表1 螺纹钢期货和现货的描述性统计

(二)模型设计

1.协整模型

金融时间序列一般都是非平稳的,因此对金融时间序列进行建模需要首先确定单整阶数,只有同阶单整的序列间通过协整检验分析后方可进行回归分析。因此,在通过协整检验的基础上,构建模型(I)来分析螺纹钢期货和现货之间的关系:

Futuret=c+α·Spott+εt.

(I)

其中Futuret是螺纹钢期货价格,Spott是螺纹钢现货价格,α是回归系数,代表了螺纹钢期现套利时的比例,εt是回归残差。

2.GARCH模型

考虑到金融时间序列存在着波动集聚现象,也就是异方差性。对于这种现象的处理,常用的模型是GARCH模型。Engle最早用ARCH模型分析时间序列的异方差性,Bollerslev在此基础上提出了GARCH模型。GARCH模型是一个专门针对金融数据所量体订做的回归模型,除去和普通回归模型相同之处,GARCH对误差的方差进行了进一步的建模,特别适用于波动性的分析和预测。因此,建立GARCH模型(II)对螺纹钢期现套利进行分析:

Futuret=c+α·Spott+ut,

(II)

(三)价差波动的衡量

统计套利最核心的两个问题在于套利比率的确定,以及价差波动范围的衡量。当价差超过正常波动范围一定幅度后进行反向操作,往往就能实现一次成功的套利。金融上对波动的衡量主要采用的方法包括标准差、GARCH方差、极差等。因此,在对螺纹钢期现进行套利分析时,除了模型II直接采用GARCH方差所得标准差进行衡量外,对于模型I,采用标准差和极差两种方式衡量价差波动。

1.标准差波动

采用价差(残差)序列的30期标准差来衡量价差波动,具体公式为:

(III)

2.极差波动

Parkinson对极差波动率的经典定义为:

(IV)

虽然后来大量的学者对该公式进行了扩展和改进,但是主要均是利用了最高价和最低价之间的极差信息对波动率进行度量。考虑到价差序列的最高价和最低价很可能是负值,采用如式(IV)类型的对数数据公式并不适用,因此笔者采用极差的最基本定义来衡量期限价差的极差波动,同时考虑到单个时间间隔的极差可能波动过于剧烈,因此采用一段时间内的极差平均值来衡量最终的极差波动:

(V)

其中,hi为一段时间间隔内的最高价,li为一段时间间隔内的最低价,因为实证检验中采用的是日数据,因此笔者设定时间间隔为五个交易日(即一周),对8个时间间隔(即8周或40个交易日)进行平均,得出的结果为两个月的极差波动。

四、实证检验

(一)单位根及协整检验

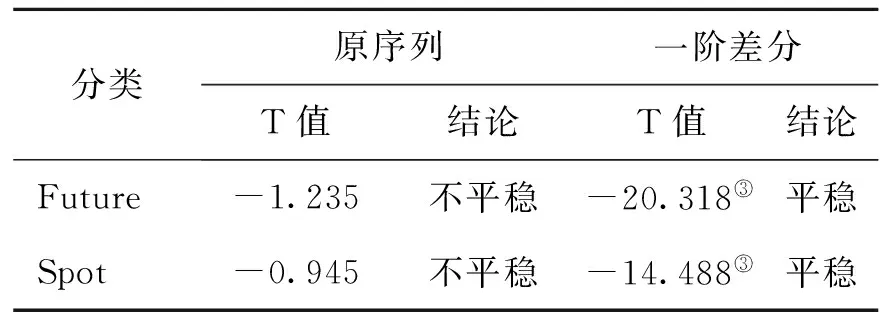

在对期现价格序列进行分析之前,首先需要对序列的平稳性进行检验。表2报告了螺纹钢期货和现货价格序列的ADF单位根检验结果,可以看到,期货价格和现货价格的原序列均不平稳,但是它们的一阶差分序列均是平稳的,也就是说两个序列均是一阶单整序列,因此可以通过协整检验分析来判断二者之间是否具有稳定的均衡关系。表3报告了期货价格和现货价格序列间的协整检验结果,可以看到,在5%的显著性水平下,拒绝了“两个序列间不存在协整关系”的原假设,螺纹钢期现价格序列具有稳定的长期相关关系,可以通过回归方法对两者的关系进行分析。

表2 单位根检验结果

注:① ② ③ 分别表示在10%、5%、1%水平下显著,下同。

表3 协整检验结果

(二)协整及GARCH分析结果

1.模型回归结果

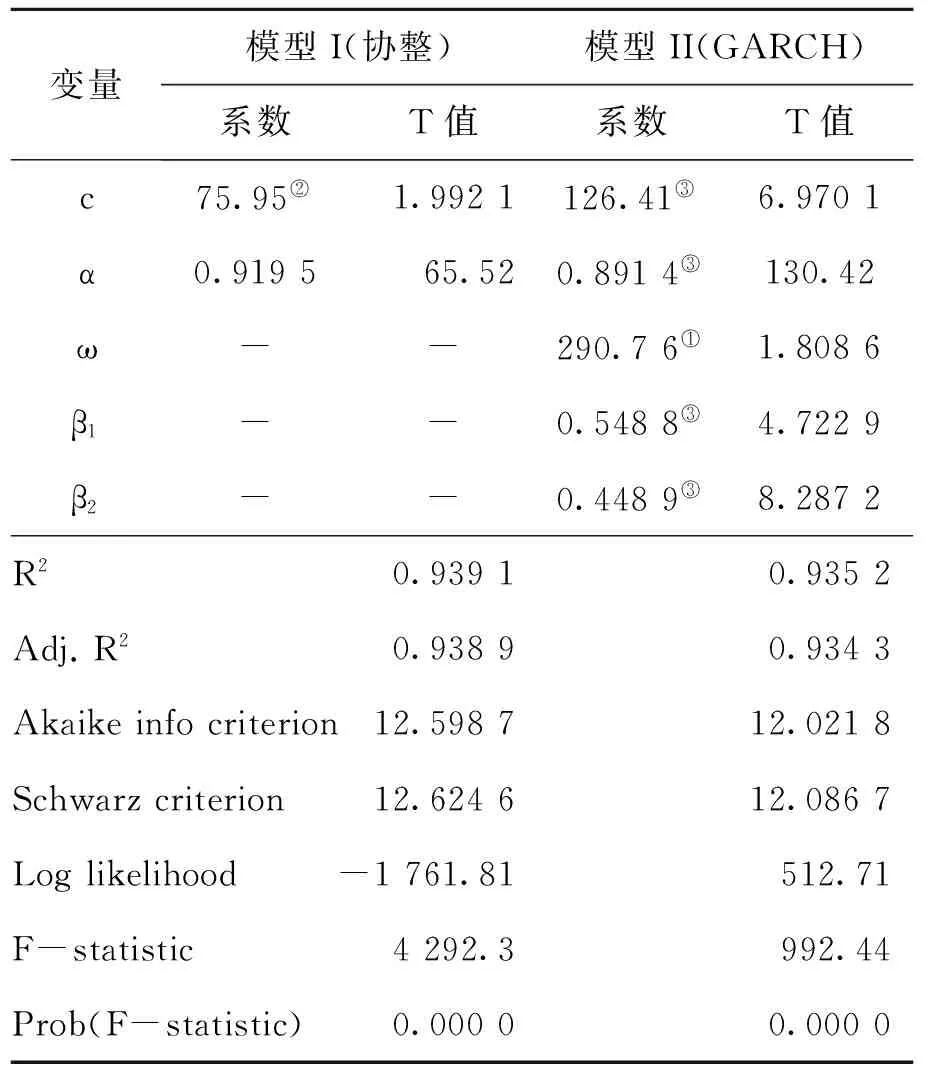

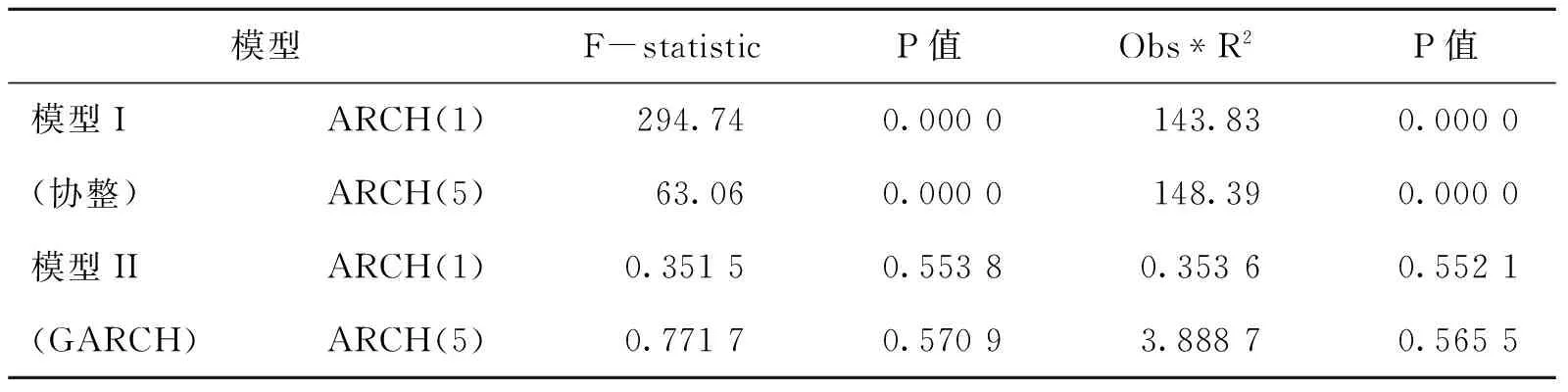

表4报告了协整模型和GARCH模型的回归分析结果,可以看到,两个模型的拟合效果均很好,协整模型的调整R2为0.938 9,GARCH模型的调整R2为0.934 3,两个模型均能很好地刻画出期现之间的套利关系。从模型的回归系数上看,两个模型现货价格的系数均在0.9左右,两者较为接近,但是也存在着一定的区别,预示着用不同的模型对期现价差进行套利会存在着一定的差异。GARCH模型中方差方程的系数β1+β2<1,符合模型的基本要求。为了检验两个模型残差的异方差性,表5报告了两个模型的ARCH效应检验结果,可以看到,协整模型的残差存在着ARCH效应,而GARCH模型则消除了残差的ARCH效应。因此综合来看,GARCH模型建立的模型相对来说更为有效。但是GARCH模型的残差是用模型方差方程的GARCH项来衡量的,为了衡量极差波动在套利中的效果,仍然采用协整模型残差的标准差及极差波动来进行套利分析。因此,当采用GARCH项作为套利价差波动衡量标准时,采用GARCH模型回归结果,即期现二者间的套利比率为1∶0.891 4;采用标准差或极差波动作为价差波动衡量标准时,采用协整模型的回归结果,即期现二者间的套利比率为1∶0.919 5。

表4 回归分析结果

表5 模型I和模型II的ARCH效应检验结果

2.价差波动结果描述

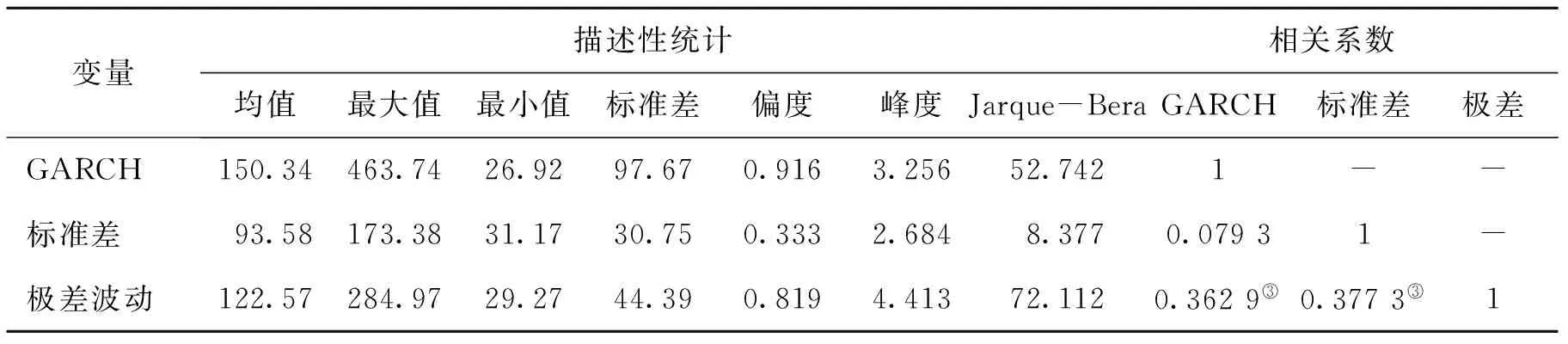

根据模型II、III、V,计算出套利模型的GARCH标准差(对GARCH项开方)、协整标准差及极差波动,结果如表6所示。从表6的数据可以看到,GARCH标准差无论是均值、最大值、标准差都是最大的,而最小值也是最小的,极差波动则均是介于其他两者之间。从表6右侧的相关系数可以看到,GARCH标准差和协整标准差之间并没有显著的相关性,但是极差波动与其他两者均具有显著的相关性,虽然相关性并不是特别强(与GARCH只有0.362 9,与协整标准差只有0.377 3)。

表6 三个价差波动的描述性统计及相关性分析

(三)套利方案设计及结果分析

1.方案设计

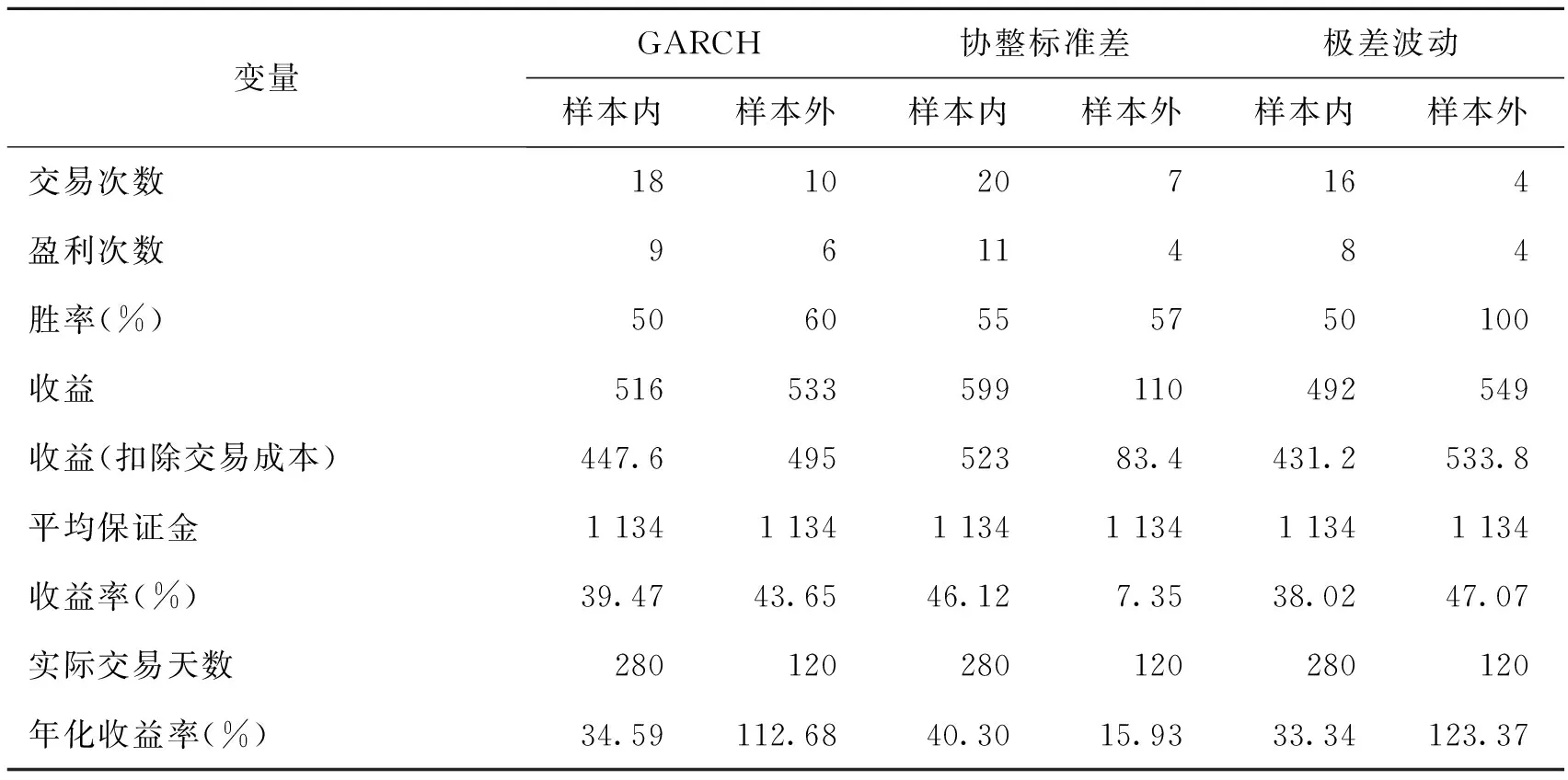

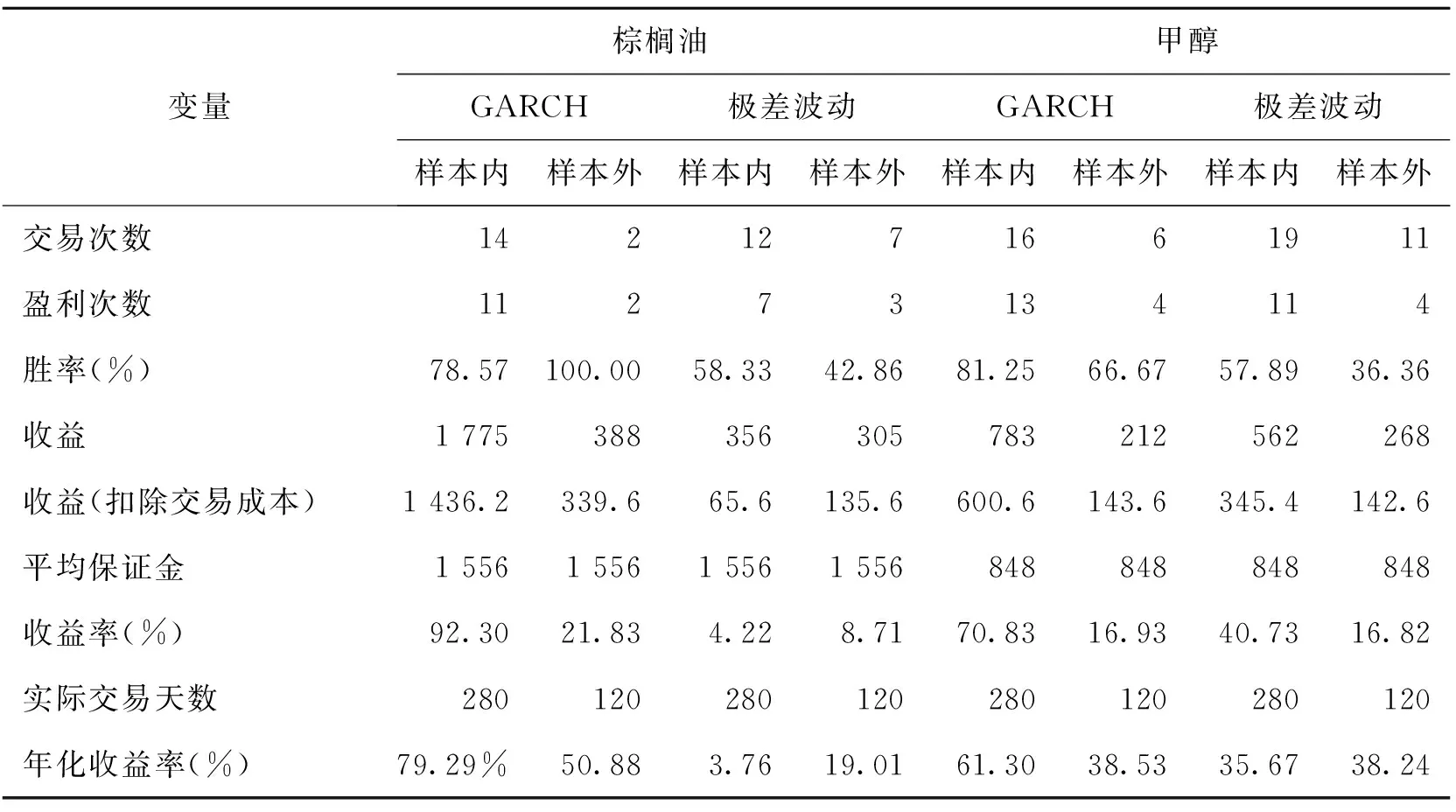

统计套利借鉴的是均值回归思想,认为价差ε短期可能偏离均值MA,但是长期会回复均值。因此,可以在价差远离均值时开仓,并在回复均值时平仓。同时为了规避风险,笔者增加了延后开仓及提前平仓两个策略。具体设定的策略为:当|ε-MA|>a*σ并下破a*σ时开仓,当|ε-MA| 交易所对螺纹钢的最低保证金要求为9%,但是考虑到券商均会对保证金要求有所上浮,因此按照15%计算。假设现货交易按照与期货交易相同的保证金计算,且交易所订单可以拆分,则进行一次期现套利需要保证金约1 134元。在交易手续费方面,券商对螺纹钢手续费标准为成交金额的5%%,因此进行一次套利,需要手续费约为3.8元。 2.结果分析 采用设定的套利方案对螺纹钢期现价格进行套利,最终结果如表7所示。观察表7可以看到,在样本内,采用三种价差波动形式套利结果差异不大,胜率均在50%左右,年化收益率则均在30%以上,协整标准差套利无论是胜率还是收益率均略高于GARCH套利和极差波动套利。 但是从样本外的结果来看,协整标准差则要远远落后于GARCH和极差波动,其年化收益率只有15.93%,而GARCH的年化收益率达到112.68%,极差波动的年化收益率更是达到了123.37%;从胜率上来看,极差波动套利样本外只交易了4次,但是均取得了成功,胜率达到了100%,远高于GARCH套利的60%及协整标准差套利的57%。因此,综合来看,采用极差波动来进行套利可以取得优异的结果。 表7 期现套利结果 笔者还比较了极差波动套利在棕榈油和甲醇期现套利上的表现。其中,棕榈油属于农产品商品期货中交易量和交易金额较大的品种,甲醇则属于能源化工期货中交易量和交易金额较大的品种。交易所对棕榈油和甲醇的最低保证金要求均为7%,考虑到券商均会对保证金要求有所上浮,按照15%计算,因此则进行一次棕榈油和甲醇套利分别需要保证金约1 556元和848元。在交易手续费方面,券商对棕榈油和甲醇的手续费标准分别为14元/手、6元/手,因此进行一次套利,棕榈油和甲醇套利分别需要手续费约为24.2元、11.4元。表8报告了两个品种期现套利结果(由于协整标准差套利效果不佳,因此未列出),观察表8可以看到,由于棕榈油交易成本高,因此虽然采用极差波动样本外也获得了305元的收益,但是扣除成本后,年化收益率只有19.01%,要大幅低于采用GARCH套利时的50.88%;而甲醇期现套利时,由于交易成本要低于棕榈油交易成本,因此虽然样本内,极差波动套利要弱于GARCH套利,但是样本外,极差波动套利的收益率却与GARCH套利相当;但是无论是哪个品种,GARCH套利的胜率均要高于极差波动套利。因此,与螺纹钢期现套利效果综合来看,虽然极差波动套利模型的效果要优于协整标准差套利,但是整体效果却要略逊于GARCH套利。 表8 棕榈油和甲醇期现套利结果 本研究选取了螺纹钢期货和现货2016年1月初至2017年9月底所有的日数据,通过协整模型及GARCH模型确定了期现套利的比值关系,借鉴Parkinson极差波动率的思想,构建了用于统计套利的极差波动变量,并比较了其与协整标准差及GARCH方差项的套利结果,发现极差波动套利样本外胜率达到了100%,远高于GARCH套利的60%及协整标准差套利的57%,年化收益率达到123.37%,略高于GARCH套利的112.68%并远高于协整标准差的15.93%,综合来看,采用极差波动来进行套利可以取得优异的结果。通过对棕榈油和甲醇期现套利的进一步检验,发现极差波动套利的年化收益率整体而言要略弱于GARCH套利,在胜率方面更是明显不如GARCH套利。因此,与螺纹钢期现套利效果综合来看,虽然极差波动套利模型的效果要优于协整标准差套利,但是整体效果却要略逊于GARCH套利。这也与周亮的研究结果[14]比较符合,即GARCH模型套利效果要比其他模型更优。这是由金融市场的特性决定的,GARCH模型在解决金融时间序列的波动集聚性问题上具有明显的优势,用它所构建的方差项能够更快的反映出现实市场上的波动情况,这是协整等其他模型所难以达到的,也是它能够取得更高更稳定投资收益的原因所在。 笔者研究的是期货市场和现货市场的套利行为,但是研究结论除了对市场投资者具有借鉴意义外,对现货贸易商也会有一定的启示意义。由于我国期货市场经过二十多年的发展,已经取得了很大的进步,很多品种已经具备了较大的规模及国际竞争优势,这就为现货贸易商提供了很好的套期保值渠道。现货贸易商可以通过比较期货与现货价格间的价差来降低自身的经营风险,当期现价差过大时,采用反向操作的方式来规避现货价格波动可能带来的损失。同时对于交易所而言,也应积极推广期现套利方面的知识,这样可以更好的促进期货价格与现货价格间的发现功能,大量套利者的进入能够导致价差始终保持在合理的范围内,从而避免了期货价格大幅波动而导致的市场风险加剧。 笔者的研究仍然具有很多的不足之处:首先,在样本的选取上,将近两年的数据量虽然能够保证结论基本有效,但是如果能够使用更长期的数据,则不仅可以用更大样本进行检验,而且可以采用滚动模型来更好的检验套利的有效性,毕竟简单的样本内外划分可能会因为区间选取的偶然性而导致结果与实际偏差过大。其次,与样本选取一样,在对极差波动衡量时,只是根据经验选择了两个月八周的极差平均值,这是由于笔者研究的目的仅是研究极差波动在套利上的可行性,但是下一步研究,可以通过遍历等方式寻找更合适的周期来研究极差波动对套利的影响。最后,在方法选取上,无论是协整模型还是GARCH模型均是线性模型,金融市场变化的复杂性导致线性模型在很多情形下会失效,因此构造更复杂的非线性模型甚至是引入机器学习等更复杂的人工智能方法来对数据拟合,也许可以更好的对现实市场进行描述,根据这种模型构造的极差波动变量也就当然能够获得更好的实践效果。 [参考文献] [1]Tzang D N,Leuthold R M.Hedge ratios under inherent risk reduction in a commodity complex[J].Journal of Futures Markets,1990,(5):497-504. [2]Rechner D,Poitras G.Putting on the crush: day trading the soybean complex spread[J].The Journal of Futures Markets,1993,(1): 61-75. [3]Simon D P.The Soybean Crush Spread:Empirical Evidence and Trading Strategies[J].Journal of Futures Markets,1999,(3):271-289. [4]Mitchell J B.Soybean Crush Spread Arbitrage:Trading Strategies and Market Efficiency[J].Journal of Risk & Financial Management,2007,(1):63-96. [5]Wahab M, Cohn R,Lashgari M.The Gold-silver Spread: Integration,Cointegration,Predictability and Exante Arbitrage[J].Journal of Futures Markets,1994,(6):709-756. [6]Liu S M, Chou C H.Parities and Spread Trading in Gold and Silver Markets: A Fractional Cointegration Analysis[J].Applied Financial Economics,2003,(12):879-891. [7]Berhanu G P,Paulson S A.Seasonality in Petroleum Futures Spreads[J].The Journal of Futures Markets,1999,(18): 581-598. [8]Haigh M S, Holt M T.Crack Spread Hedging: Accounting for Timevarying Volatility Spillovers in the Energy Futures Markets[J]. Journal of Applied Econometrics,2002,(3):269-289. [9]Dunis C L,Laws J,Evans B.Modelling and Trading the Gasoline Crack Spread: A Non-linear Story[J].Derivatives Use Trading &Regulation,2006,(1):126-145. [10]Dunis C L,Laws J,Evans B.Trading Futures Spread Porfolios:Applications of Higher Order and Recurrent Networks[J].The European Journal of Finance,2008,(6):503-521. [11]刘建和,梁仁方,王玉斌,等.大豆期货合约均值回归套利策略和Elman 神经网络套利策略对比研究[J].湖南财政经济学院学报,2016,(3):13-20. [12]李世伟.基于协整理论的沪深300股指期货跨期套利研究[J].中国计量学院学报,2011,(2):198-202. [13]邢亚丹,劳兰珺,孙谦.跨期套利收益与风险来源探究:基于沪深300股指期货高频跨期套利策略[J].投资研究,2015,(10):98-109. [14]周亮.基于协整的期货跨品种套利研究:以黑色系期货为例[J].价格理论与实践,2017,(4):112-115. [15]周亮.GARCH模型与协整模型在跨商品套利中的比较研究:以铁矿石和螺纹钢期货为例[J]. 山东财经大学学报,2017,(5):54-60. [16]李传峰.沪深300股指期货期现套利模型及实证分析[J].广东金融学院学报,2011,(1):55-64. [17]马理,卢烨婷.沪深300股指期货期现套利的可行性研究:基于统计套利模型的实证[J].财贸研究,2011,(1):88-93. [18]丁挺立.沪深300ETF期现套利机会差异性实证分析[J]. 金融教育研究,2012,(5):44-49. [19]陈建明,杨军锋.现阶段我国国债期货期现套利实证研究[J].浙江金融,2014,(3):48-52. [20]赵华.基于期现共跳的股指期货套期保值研究[J].数理统计与管理,2016,(5):916-928. [21]郑尊信,李佳.商品期现价格联动与局部套期保值决策:基于上海期货市场的实证研究[J]. 广东金融学院学报,2012,(6):79-90. [22]魏忠,蒋冰.上海黄金市场期现价格的实证分析[J].上海金融学院学报,2011,(1):78-84. [23]Parkinson M. The extreme value method for estimating the variance of the rate of return[J]. Journal of Business,1980,(53):61-65.

(四)其他商品品种的进一步检验

五、结论与讨论