智能投顾,传统银行需顺势而为!

2018-04-07沈绍炜

沈绍炜

去年底前,有两则关于智能投顾的消息吸引了很多眼球,一是去年11月17日央行等部门联合起草的 《关于规范金融机构资产管理业务的指导意见(征求意见稿)》首次将智能投顾纳入了监管范围;二是“宇宙大行”工商银行近期推出“AI投”,开始为普通投资者提供智能投顾理财服务,这是四大行中首家推出“智能投顾”服务的传统银行!

一方面,监管层开始规范智能投顾的发展,可以预见在未来,智能投顾将朝着更为健康和良性的方向发展;另一方面,随着传统银行开始推出智能投顾的业务,未来,智能投顾领域的竞争也将更为激烈!

必要性

在2013年6月份余额宝横空出世之前,普通的客户尤其是小额存款客户(存款低于5万)在传统银行基本没有办法得到金融投资理财服务,其原因主要有如下几点:

银行理财经理严重不足。一般一个银行网点就1?2位专职的理财经理,而理财经理每一天又面临着银行各种内部流程的业务考核,能真正服务客户的时间少之又少,而一般每个网点的个人存款量在2?5亿之间,覆盖了近万个客户,1?2位理财经理非常明显只能服务银行最重要的客户,对很多中小客户,他们是没有时间覆盖的;

金融投资专业性强波动大。除了理财经理人员不足以外,金融产品的复杂性、专业性及波动性也对投资理财服务提出了很高的要求,现在银行基本就是个“金融超市”,除了银行传统的存贷信用卡业务以外,还有代销的基金、保险、资管产品、黄金白银、外汇买卖等业务,这些业务基本都要由理财经理来负责销售,而有些金融产品比如基金黄金白银外汇等波动性又比较大,万一碰到产品波动,往往最后变成理财经理个人需要承担责任和风险,所以很多理财经理最后就变成“不求有功但求无过”,宁愿不推荐或少推薦产品,也不愿意承担过多的责任和风险;

零售个金业务处于弱势地位。零售个金条线虽然贡献了银行主要的中间业务收入,但是目前传统银行主要的收入还是息贷差,对公业务容易得到银行领导的重视也容易出业绩,而零售个金业务主要服务零售客户,是需要日积夜累积少成多的,在银行内部,零售个金处于相对弱势的地位,自然很多业务需求无法得到及时的满足,从而也间接影响了对客户的投资理财服务。

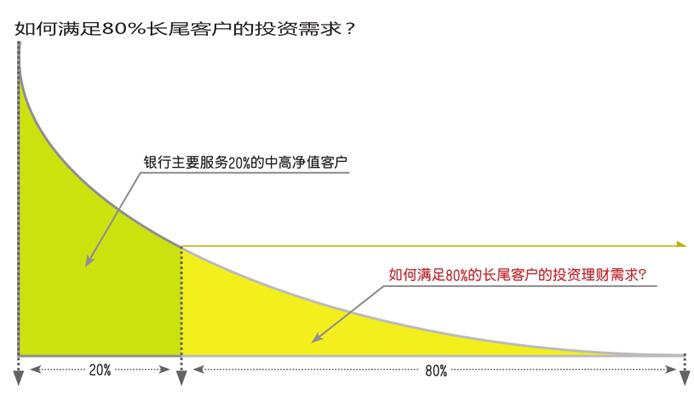

所以,我们从如上分析能看出来,作为普通投资者尤其是小额存款客户的投资理财服务80%的长尾客户的投资理财需求,是无法得到传统投资顾问暨理财经理的服务,如何更好的满足这80%长尾客户的投资理财需求呢?

于是,智能投顾就应运而生!

优势

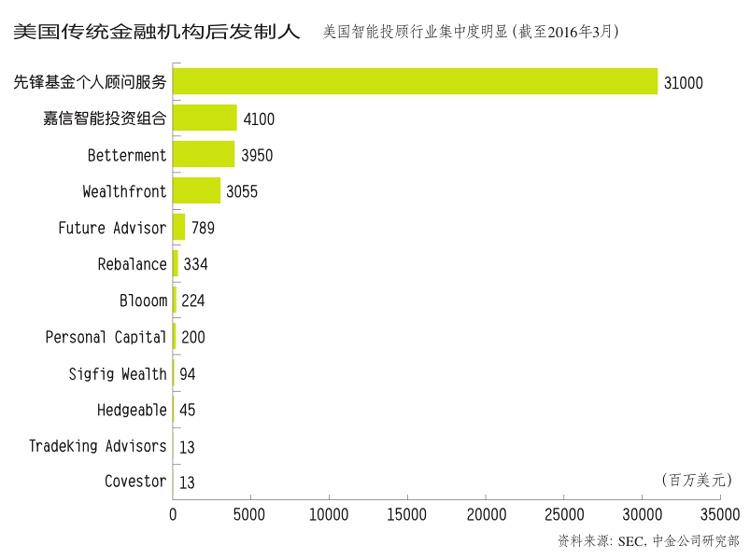

相比很多初创公司,传统银行开展智能投顾业务是具有很多先天的优势,从美国智能投顾领域的发展来看也是如此,最初是一些创投公司开始涉足智能投顾领域,而随着传统银行开始开展智能投顾业务之后,就迅速占领了这个市场,传统银行开展智能投顾业务主要有如下几个先天的优势:

广泛的客户基础和银行信用的背书。相比最早进入智能投顾领域的创业公司,传统银行具有先天的优势就是广泛的客户基础和银行信用的背书,传统银行有大量的长尾客户,这些客户的投资理财需求一直没有办法得到满足,而这些客户就是智能投顾的目标客户群体,而且有银行信用的背书,让客户尝试智能投顾投资相对容易一些!

而相比初次涉足智能投顾的初创公司而言,如何寻找目标客户及赢得客户的信任,这成为每一家初创公司面临着最大的困难!而对银行而言,这些都不是问题;

大量的金融数据沉淀,更为精准的客户画像。传统银行具有客户大量的金融交易数据及客户准确全面的个人信息,尤其是从2016年12月1日开始实行的银行卡新规,普通客户在同一家银行业金融机构只能开立一个Ⅰ类银行账户,这类账户将会集中客户大部分的金融交易数据,比如工资收入、信用卡消费、投资理财、外汇买卖等等。传统银行沉淀了大量的客户金融数据交易数据和信息,根据这些数据和信息,就可以给客户精准画像,实现“千人千面”,暨每个客户的收入来源、交易习惯及投资风险偏好等其实都是不一样的,传统银行只需要对客户的历史金融交易数据等进行分析就可以得出较为准确的客户画像,这个时候就可以推荐合适的金融产品。

而在涉足智能投顾的初创公司是很难做到的,一般的初创公司都是要求客户填写问卷调查,大概10个问题左右,3?5分钟即可完成,然后根据问卷调查结果推荐产品,这种问卷调查存在极大的误差和随意性。

开展智能投顾的合格资质及更多的第三方业务支持。随着央行等将智能投顾业务纳入监管范围,未来开展智能投顾业务就需要取得相关的资质,虽然现在监管部门还没有出具体的细则要求,但是从目前智能投顾产品的投资范围来看,基本都是以公募基金作为主要的投资标的,就是按照FOF基金来做配置,那么未来,开展智能投顾业务的公司就需要如下两种资质:

1)基金销售牌照

智能投顾公司如果要帮用户下单,就意味着可能要涉及公募基金的销售,公募基金标的产品众多而且投资种类齐全覆盖了A股市场、债券市场、大宗商品市场、港股美股等海外市场等,且交易快捷,是大类资产配置的必选产品之一。销售基金是需要有销售牌照的,智能投顾公司如果要提供类似一键购买、优化调整等功能,除非能直接或间接与券商和基金公司等对接,否则就是违规操作。

而目前,要取得基金销售牌照的难度极高,虽然近期监管部门重启了基金销售牌照的审核,但是预计未来基金销售牌照审批会越来越严,而目前市场上第三方的基金销售牌照价格在5000万?7000万之间,这个价格,基本没有初创公司可以接受。

2)证券投资咨询牌照

即便是咨询和投资业务本身,是否合规也是有一定争议的,假设某智能投顾公司只提供投资咨询服务,那怎么如何盈利呢?而一旦收取咨询费用,那就带有了商业性质,跟传统金融机构的证券投资顾问业务是类似的,这就需要提供服务的公司要有“证券与期货投资咨询”的业务牌照。中国证券网援引业内人士表示,社会上新兴的智能投顾公司中,仅少数是中国基金业协会会员,而相当多的公司是没有上述投资顾问业务牌照。

随着监管部门把智能投顾纳入监管范围,初创公司未来要开展智能投顾业务,没有相关的牌照是无法经营的,而传统银行基本没有这个问题,而且更为重要的是,传统银行本来就和基金公司证券公司有很深的业务合作,智能投顾目前基本以投资公募基金为主,在对基金产品的信息服务投资思路等方面,传统银行无疑会获得基金公司更多的支持和服务,而对初创公司而言,基本只能从第三方购买相关的数据,而这些数据往往具有一定的滞后性和偏差!

所以,传统银行开展智能投顾是具有很多先天优势的,这就不奇怪,为什么在美国市场,当传统银行推出智能投顾业务之后就迅速占领了市场,而在国内,当传统银行比如招商银行开展智能投顾业务之后,其规模和用户数就获得了迅速的增长,这些都是初创公司所无法比拟的!

挑战

虽然传统银行开展智能投顾业务独具先天优势,却未必能把智能投顾业务做大,传统银行也存在某些不足往往会阻碍智能投顾业务的发展,其面临的主要挑战如下:

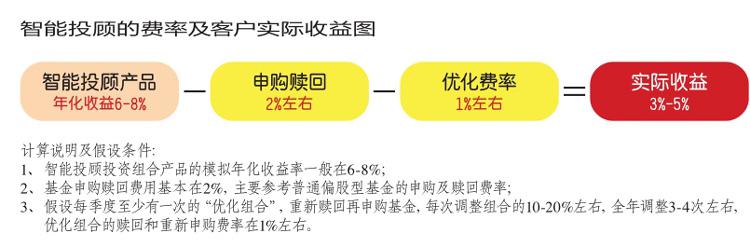

申购费率较高。目前智能投顾投资的底层资产基本都是公募基金,而无论银行提供是“黑盒”还是“白盒”的投资操作策略,基本是没有收取服务费的,而是按照客户申购一个FOF基金组合,根据不同基金分开申购,所以,其费用主要是基金的申购费,在进行组合优化的时候,也是按照基金赎回费率和申购费率来收取费用的。这些基金申购和赎回费(扣除按照基金合同规定计入基金资产的除外)基本都是归银行所有的。

在传统投顾式基金销售中,银行理财经理提供一定的咨询和售后服务,故在银行申购基金,基本是没有打折的,而在智能投顾产品的销售中,目前来看,基金申购和赎回费打折的也不多。

申购费等没有打折,就会让一些客户难以接受,什么原因呢?

因为客户会想,智能投顾主要是机器服务,而不是人工服务,故成本是比较低的,这也是推出智能投顾业务的初衷所在,那么申购费就应该像很多第三方基金销售公司一样打折比如天天基金网。而且,智能投顾投资组合产品的模拟年化收益率一般在6?8%,如果算上基金申购赎回费用基本在2%,再加上市场波动,基本每季度至少有一次所谓的“组合优化”,重新赎回再申购基金,这又是另外2%的费用了,虽然不是整个组合调整,可能只调整其中一部分的组合,比如10?20%左右的组合,那么全年调整3?4次左右,无形之中,需要支付另外1%左右的费用,那么,也就是智能投顾组合的申购和赎回费基本就在3%左右,那么,年化收益6? 8%,扣除掉3%的费用,组合实际收益在3?5%,这样的收益,其实是很难具有竞争力的!

智能投顾业务的边缘化。在传统银行,投资理财业务的范围很广而且投资品种很多,很多业务的推出其实是银行内部不同部门之间争取资源或者因为领导一时关注而推出的,这样业务如果没有办法得到持续的支持和业务部门的推广,那么,很多具有创新性和前瞻性的业务,可能最后都会被边缘掉!

比如,某大行为了应对淘宝网和京东等的竞争,敲锣打鼓也推出自己的网购平台,因为他们觉得银行也有很多合作商家可以提供很多优质的产品,可是,最后现在这些银行推出的网购平台,基本已经变成了内部的福利采购网站,因为只有内部员工才会上这些网站去购买产品!

还有为了应对微信的竞争,某大行也推出了类似微信的聊天平台还可以开展金融服务,而且推广初期还要求每位员工要拉多少人头来加入这个聊天平台,而最后,这个聊天平台基本也变成了内部员工发布内部信息的一个工作APP而已!

智能投顾业务目前也只是银行众多业务中的一个很小的分支,虽然智能投顾可能具有很广阔的前景并且传统银行开展智能投顾业务更具有天然的优势,可是,如果无法得到足够的重视和持续支持,那么智能投顾业务很可能在银行内部就会被边缘化掉!

和传统理财业务的冲突。目前来看,推广智能投顾业务并非像我们所想的那样轻松!客户自己通过网银或手机银行发现智能投顾的页面,然后就开始尝试投资智能投顾,这样的场景基本只存在于想象当中!

其实,让客户启动智能投顾的投资,前期的人力和财力的投入是极大的,以最先推出智能投顾业务的招商银行为例,几乎全行上下尤其在一线的理财经理都要推广智能投顾,甚至下达智能投顾业务开户的任务指标等等,而且招行举办的每月每季度的投资策略报告会中,都要反复加入智能投顾的推广和介绍,你如果有在招行工作理财经理的微信,稍微关注一下她们的朋友圈,你就会发现她们经常隔三差五就会开始晒智能投顾的业绩表现情况!

稍等,是不是很奇怪,本来智能投顾业务就是为了减轻前线理财经理的工作压力,让其可以更为专注服务中高端客户,可为什么现在反而让前线理财经理放下其他业务工作花时间来推广智能投顾业务呢?

智能投顾作为一项新推出的业务,让普通投资者了解和接受这种新的投资方式,是需要一段时间和市场的培育,而且智能投顾的整体组合表现一般在牛市中落后于偏股型基金,熊市中也一样会出现回撤,甚至跌破净值,所以,让客户接受这种净值型的产品其实并不容易!

而当客户开始投资并且习惯智能投顾业务之后,其整体年化收益一般会略高于货币基金,大概在6?8%左右的投资回报,这个时候客户的投资习惯就会慢慢被培养起来,从而才开始形成良性的循环,而在此之前,客户和市场的培育需要花费很多的时间和精力的!

所以,在智能投顧推广的前期,反而会挤压理财经理的工作时间,甚至会和理财经理原来的工作产出冲突,而这个时候如果要继续坚持下来,不仅取决于智能投顾的业绩表现,更考验着银行领导的智慧和决心!

总而言之,传统银行在发展智能投顾业务有其先天的优势和资源,但是也面临着很多挑战和风险,尤其在市场拓展前期,如何让更多客户接受并尝试智能投顾这项业务,也将决定智能投顾业务的成败。