管理者能力与企业投资效率

----基于中国A股上市公司的实证研究

2018-04-02李延喜盖宇坤

李延喜, 盖宇坤, 薛 光

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

高质高效的投资决策是企业在激烈的竞争中得以生存和可持续发展的核心动力和重要源泉,是企业经营管理的重要目标之一。然而在现实中不完善的市场机制下,企业的投资决策往往受到信息不对称、委托代理冲突等诸多干扰因素的影响,非效率投资行为普遍存在,这不仅降低了资金的使用效率,也损害了企业价值最大化。在当前经济环境瞬息万变,市场竞争日趋激烈的背景下,作为企业重要人力资源的管理者往往是企业资源配置的实际控制人。管理者经营管理能力的不同,必然会导致其对投资规模及投资方案作出不同的判断和选择。高能力的管理者究竟会利用自身优势缓解企业的非效率投资行为,还是会增强攫取私人利益和建造“企业帝国”的动机,有待通过实证研究进行检验。

一、 文献回顾与研究假设

1.文献回顾

现有的文献主要从公司内部治理机制、外部治理机制和管理者特征三个方面对企业投资效率的影响因素展开研究。在公司内部治理机制方面,Porta等(2006)[1]、Hoechle等(2012)[2]对股权结构与公司的投资行为进行实证研究发现,当存在大股东控制时,大股东可能会为了获取个人私利而倾向于进行非效率投资,从而降低公司的投资效率。Cheng等(2013)[3]、王福胜和朱志标(2016)[4]研究发现财务报告质量与公司投资效率正相关。还有一些学者从董事会结构、高管薪酬激励等其他公司内部治理角度研究了其与企业非效率投资之间的关系。在负债融资和市场环境等外部治理机制方面,Lang(1996)等[5]、 Denis等(2006)[6]研究发现企业的债务杠杆对企业过度投资行为起到了有效的抑制作用。黎来芳等(2013)[7]则发现产品市场竞争越激烈,这种抑制作用会越强。李延喜等(2015)[8]的研究则从法治水平、金融发展水平和政府干预程度这三个维度实证检验了外部治理环境对企业投资效率的影响,并发现外部治理环境的改善有助于提高企业投资效率。然而,这些研究大多是基于公司管理者之间无差异的假设基础上展开的。

在Hambrick等(1982)[9]提出了管理者自身特征会对其行为决策产生影响的“高阶理论”后,越来越多的学者开始研究管理者特征的异质性对企业投资行为的影响。Bantel等(1989)[10]研究发现,管理者年龄越大,越倾向于投资风险较低的项目。Jensen等(2004)[11]的研究结果表明,具有财务背景的CEO更乐于选择多元化的投资模式。姜付秀等(2009)[12]针对管理者背景特征对企业过度投资的影响进行了实证检验后发现,管理者的年龄和受教育程度与企业的过度投资显著负相关,而其他背景特征对企业过度投资行为却没有显著影响。李焰等(2011)[13]的实证研究发现,管理者的年龄和任期对国有企业的投资效率有着显著的负向影响,而在非国有企业中却没有发现类似关系。可见,直接对管理者能力与企业投资行为进行的实证研究较为少见。当前已有的研究文献绝大部分都是从可能影响管理者能力的管理者背景特征出发,探究其对企业投资行为的影响,但也未就此得出一致结论。

鉴于此,本文采用2011—2015年沪深两市A股上市公司的年度数据为样本,考察管理者能力与企业投资效率之间的关系,并进一步研究企业产权性质、股权集中度及管理者权力在该关系中发挥的调节作用。

2.研究假设

在新古典经济学的框架下,管理者应当按照企业资本投资的边际成本与边际收益相等时的最优投资水平进行投资[14]。然而在我国资本市场还不完善、内外部治理机制存在欠缺的背景下,我国上市公司非效率投资现象十分严重。对于非效率投资产生的原因,主要有信息不对称和委托代理冲突两个方面的解释。信息不对称理论认为,企业外部债权人与内部管理者之间的信息不对称会影响公司的债务资本成本,形成融资约束,进而影响企业的投资水平[15]。委托代理理论认为,由于企业所有权和控制权的分离,管理者可能为了谋取自身的私利进行非效率投资而不是把企业价值最大化作为投资决策的依据,从而损害股东和债权人的利益[16]。可见,管理者是否会进行非效率投资决策除了取决于其经营管理能力外,还会受到管理者内在动机的影响。

管理者是公司投资方案选择的主要决策者,一定程度上决定着公司未来的生死存亡。管理者能力反映的是企业管理者所具有的专业知识、认知水平、行业经验甚至是人脉资源,也就是其处理各项复杂的经营管理事务的综合能力。因此,即使面对相同的投资机会,不同能力的管理者所作出的投资选择必然会存在一定差异,从而对企业的投资效率产生不同的影响。

根据“有效契约假说”,管理者的薪酬契约是有效的,可以最大程度地降低委托代理成本,促使管理者按照股东财富最大化的目标进行经营决策。更有能力的管理者往往具有更高的资源获取和整合能力,能更好地了解技术和行业趋势,可靠地预测市场需求,从而能够更好地选择投资时机和衡量投资收益。因此,高能力的管理者更有可能对潜在投资机会的价值进行正确地评估,并对其所蕴含的风险进行控制[17],从而能更加有效地选择和执行净现值为正的投资项目。此外,会计信息也是订立“契约”和履行“契约”的依据,已有文献的研究成果表明,高能力的管理者会促进企业发布更高质量的盈余信息和财务报告[18]。因此,管理者能力具有一定的信号传递作用,可以有效降低公司内外部之间的信息不对称程度[19]。信息不对称程度的降低有利于投资者和企业所有者对管理者的行为进行更加有效的监督,从而对企业的过度投资或投资不足行为产生一定的抑制作用,进而提高企业的投资效率。

然而,根据“寻租假说”,管理者会更加重视个人职业生涯的发展,从而产生增加代理成本的机会主义行为[20],用以攫取私人利益和建造“企业帝国”,以增加其个人的地位、权力、声誉、薪酬等私有收益。能力更强的管理者获取、控制和运用资源的能力更强,更有动机和机会为了私人利益而进行偏离股东利益最大化的投资决策。此外,一些研究结果表明,我国上市公司的高层管理者普遍存在着过度自信的倾向,而更有能力的管理者更有可能高估自己的掌控能力和低估所面临的风险,导致过度自信的倾向更加严重,从而在选择投资项目时高估项目的预期收益或低估项目的预期风险,进而导致企业非效率投资的产生。基于上述分析,本文提出了竞争性假设H1:管理者能力与企业投资效率显著正相关,即管理者能力的提高有助于改善企业的非效率投资问题。H2: 管理者能力与企业投资效率显著负相关,即管理者能力越强,企业的非效率投资问题越严重。

二、 研究设计

1.数据来源与样本选择

本文选取中国沪深两市2011—2015年A股上市公司为初始样本,为了保证研究结果的准确性,在研究过程中对初始样本进行如下筛选:①剔除ST及ST*等被特殊处理的上市公司;②剔除金融类及保险类上市公司;③剔除当年新上市的公司;④剔除涉及管理者变更的上市公司;⑤剔除样本量较少的教育及卫生和社会工作两个行业的上市公司;⑥剔除财务数据有缺失的上市公司。同时,为了消除异常值对研究结果的影响,对本文中的主要变量进行了1%水平的Winsorize处理。

经过上述的筛选和处理后,最终获得了5 432个上市公司的观测值。本文所涉及的相关财务数据及公司治理数据主要来自于国泰安数据库(CSMAR)、锐思数据库(RESSET)及色诺芬数据库(CCER)。

2.变量定义

(1) 投资效率(EFF)的度量。根据现有文献,目前主要用Richardson模型、Wurgler 模型、边际托宾Q模型及投资现金流敏感性等方法来衡量企业的投资效率。其中Richardson模型通过比较理想状态的投资水平与实际投资水平之间的差额来度量特定企业的年度投资效率。其差额的绝对值越大,表明公司实际投资水平偏离最优投资水平的程度越大,投资效率越低。由于该模型设计兼具合理性与实用性,国内外大量学者都采用该模型进行企业投资效率方面的相关研究。本文同样借鉴Richardson投资期望模型对投资效率进行计量,如模型(1)所示:

INVi,t=α0+α1Tobini,t-1+α2Levi,t-1+

α3Sizei,t-1+α4Agei,t-1+α5Cashi,t-1+

α6Roai,t-1+α7INVi,t-1+

∑Industry+∑Year+ε(1)

其中,INVi,t为i公司第t年的投资水平,即用构建固定资产、无形资产和其他长期资产的支出与销售固定资产、无形资产和其他长期资产收益的差额除以总资产来衡量;Tobini,t-1为i公司第t-1年的投资机会,用托宾Q值即股票市值与负债之和/总资产衡量; Levi,t-1为i公司第t-1年的资本结构,用资产负债率衡量; Sizei,t-1为i公司第t-1年的公司规模,用总资产的自然对数衡量;Agei,t-1为i公司在第t-1年末的上市年数; Cashi,t-1为i公司第t-1年年末现金持有量与总资产的比值; Roai,t-1为i公司第t-1年的盈利能力,用资产收益率衡量;Industry和Year分别为行业和年度虚拟变量,用以控制行业效应和年度效应。回归残差ε的绝对值越接近于0,表明公司的投资效率越高,非效率投资程度越小。具体来说,若回归残差为正(ε>0),则企业存在过度投资(Onvi);若回归残差为负(ε<0),则企业存在投资不足(Unvi)。为了方便对实证结果进行解释,本文将投资效率的相关指标进行正向化处理,即变量EFF的值越大,企业投资效率越高,而Onvi或Unvi的值越大,表明企业的过度投资或投资不足程度越高,企业投资效率越低。

(2) 管理者能力(MA)的度量。管理者的界定是研究管理者能力的基础,目前对管理者的界定没有统一的标准,主要包括CEO、总经理、高层管理团队等等。根据我国实际情况和所用管理者能力的计量方法,本文将管理者界定为企业的高层管理者,即上市公司年度报告中所披露的包括总经理、总裁、副总经理、副总裁、财务总监、技术总监、总工程师、总经济师及担任管理职位的董事会成员和董事会秘书等会对公司经营决策产生影响的高管成员。在已有文献中,主要用媒体提及、公司过去的异常报酬、管理者任期等代理变量及管理者固定效应对管理者能力进行衡量,然而这些方法都具有一定的局限性。Demerjian等(2012)[21]首次采用DEA-Tobit两阶段模型计量管理者能力。首先,采用数据包络分析法(DEA)分行业计算样本公司的效率值,即公司利用既有资源投入创造产出的效率,并按行业对效率值进行标准化处理,将行业内最高的效率值赋值为1,计算其他公司的相对效率,则DEA效率值的范围介于[0,1]之间,如模型(2)所示:

Max FEi,t=Salesi,tν1COGSi,t+ν2PPEi.t-1+ν3R&Di,t-1+ν4GWi,t-1+ν5SG&Ai,t+ν6Intai,t-1(2)

其中,Sales为营业收入,是DEA分析中唯一一个产出变量。而COGS、PPE、R&D、GW、SG&A、Inta分别代表营业成本、固定资产净值、净研发支出、商誉、销售及管理费用及无形资产净值为DEA分析中的六个投入变量。在这些变量中,Sales、COGS、SG&A为本期期间数,而其他变量均为上期期末数。

其次,由于企业的效率是由企业本身所具有的特征和管理者能力共同决定的,如果仅用企业效率进行估算,可能会夸大或低估管理者能力。例如大公司的平庸的管理者在与供应商进行谈判时可能会获得比小公司优秀的管理者更为优惠的条款,获得更高的运营效率。因此,应从企业效率中将公司特有影响因素剔除,将管理者所贡献的部分分离出来。将模型(2)中所计算出的企业相对效率值对公司特征变量分行业进行回归,并控制年度的影响,则不能被解释的企业效率即回归残差μ就为管理者能力。根据我国的实际情况及数据的可获得性,在Demerjian等模型的基础上,本文共选择六个可能影响企业运营效率的公司特征变量,包括企业规模(Size)即公司总资产的自然对数、市场份额(MS)、自由现金流(CFO)即自由现金流的虚拟变量、上市时间(Age)即上市年数的自然对数、公司多元化程度(BSC)即收入的赫芬达尔指数(HHI指数)和产权性质(OS)。由于因变量的值在0和1之间,因此用Tobit模型进行回归较为合适,如模型(3)所示:

FEi,t=β0+β1Sizei,t+β2MSi,t+

β3CFOi,t+β4Agei,t+β5BSCi,t+

β6OSi,t+∑Year+μ(3)

(3) 控制变量。考虑到公司治理因素和代理成本对企业投资效率的影响,参考李延喜等的实证研究,本文选取公司规模(Size)、资产负债率(Lev)、资产净利率(ROA)、自由现金流量(FCF)、董事会规模(DN)、高管薪酬(EC)作为模型的主要控制变量。同时,加入行业和年度虚拟变量,以控制行业和年度效应对回归结果的影响。变量定义与具体计量方法如表1所示。

表1 变量定义

3.模型设定

根据上述理论分析,本文借鉴Fazzari等(1988),李青元(2009)等学者的研究构建模型(4)来检验本文的研究假设,揭示管理者能力对企业投资效率的影响。其中,解释变量与控制变量均采用滞后一期的数值,以避免被解释变量与解释变量之间可能存在的内生性问题。具体估计模型如下:

EFFi,t=γ0+γ1MAi,t-1+γ2Sizei,t-1+

γ3Levi,t-1+γ4ROAi,t-1+γ5FCFi,t-1+

γ6DNi,t-1+γ7ECi,t-1+

∑Industry+∑Year+εi,t(4)

三、 实证结果及分析

1.描述性统计结果与分析

本文对主要研究变量进行了描述性统计。其中,上市公司投资效率(EFF)的平均值为-0.029,最大值为0.000,最小值为-0.408,这说明研究样本中的上市公司普遍存在非效率投资的问题,且不同上市公司投资效率之间存在较大的差异。管理者能力(MA)的均值为-0.010,最大值和最小值分别为0.603和-0.422,说明管理者能力之间存在显著差异,即不同公司的管理者利用既定资源创造收入的能力明显不同。

为了检验变量之间是否存在多重共线性,以保证参数估计的有效性,本文对所研究的主要变量进行了Pearson相关性分析,分析结果如表2所示。从表2可知,投资效率(EFF)与管理者能力(MA)之间具有显著的正向相关性,为管理者能力越强企业投资效率越高的假设提供初步证据,符合本文的研究预期。而其他变量之间的相关程度较低,可以说明变量之间不存在严重的多重共线性问题。为了保证研究结果的稳健性,在下文的回归中还对各变量的方差膨胀因子(VIF)进行了统计。

表2 变量的Pearson相关系数表

注 : ***、 **、 * 分别表示在1%、5%、10% 的水平上显著,下同

2.回归检验结果与分析

表3列示了管理者能力对上市公司投资效率的回归结果。为了使结论更加具有说服力,我们还进一步将投资效率(EFF)分为过度投资(Onvi)和投资不足(Unvi)两组分别进行回归,其回归结果同样列示于表3中。

表3 管理者能力与企业投资效率回归结果

注: 变量的方差膨胀因子均小于10,进一步表明各组回归方程不存在严重的多重共线性,下同

从表3中可知,管理者能力与企业投资效率在1%水平上显著正相关,即管理者能力越强,企业投资效率越高,能力强的管理者可以显著改善上市公司非效率投资问题。进一步地,管理者能力在1%水平上分别与企业过度投资程度和企业投资不足程度呈现显著的负相关关系,这说明随着管理者能力越强,无论是企业的过度投资行为还是企业的投资不足行为都会有所降低,验证了本文的研究假设H1。一定程度上说明了我国上市公司的高能力管理者会更多地运用能力上的优势来改善企业的经营业绩,而不是攫取更多的私人收益。

在控制变量中,资产负债率和资产收益率的回归系数显著为负,说明负债水平与资产回报率越高的企业非效率投资问题越严重。而公司规模与自由现金流的回归系数显著为正,表明公司规模的扩大与自由现金流水平的提高能够在一定程度上抑制公司的非效率投资倾向,提高公司的资本投资效率。

四、 进一步研究

在上述研究发现管理者能力越强,企业投资效率越高的基础上,本文将进一步研究在产权性质、股权集中度及管理者权力的影响下,管理者能力与企业投资效率之间的关系。

1.管理者能力、产权性质与企业投资效率

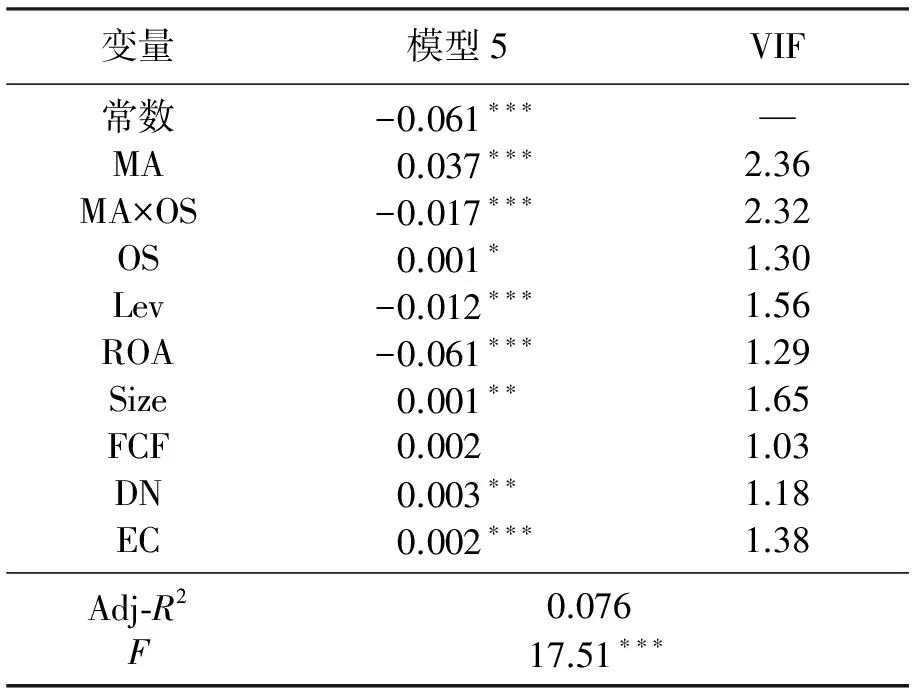

根据终极控制人的性质不同,目前我国企业主要区分为国有控股企业和非国有控股企业,非国有控股企业主要包括民营企业和外资企业。产权性质不同的企业在经营理念、治理结构、融资约束等方面必然会存在一定差异。首先,国有控股的企业受到政府的干预程度较大,因此会比非国有企业承担诸如发展当地经济,扩大就业等更多的社会责任。其次,国有控股企业大都享有政府信用担保,所受到的融资约束远远小于非国有控股企业,融资成本更低。同时,国有企业与非国有企业相比在获取经营资源方面也具有一定的竞争优势。此外,在当前国有企业“所有者虚位”的情况下,政府部门只能委派管理者对企业进行经营管理,因此,国有企业的管理者相对于非国有企业的管理者来说可能拥有更多话语权和决策权。但国有企业的管理者大都是由政府直接委派,其往往会为了之后的职位晋升或安稳退休考虑而抱有一种“不求有功,但求无过”的管理心态,更倾向于规避风险较高但有可能为公司带来收益的投资策略。这些差异都会对企业的投资决策产生一定的影响。为此,本文进一步考察了不同产权性质下管理者能力对企业投资效率的影响。所构建的回归模型如下:

EFFi,t=δ0+δ1MAi,t-1+δ2MAi,t-1×

OSi,t-1+δ3OSi,t-1+δ4Sizei,t-1+

δ5Levi,t-1+δ6ROAi,t-1+δ7FCFi,t-1+

δ8DNi,t-1+δ9SNi,t-1+δ10IDRi,t-1+

∑Industry+∑Year+εi,t(5)

模型(5)中,变量OS为产权性质的虚拟变量,当上市公司为国有控股企业时赋值为1,为非国有控股企业时赋值为0,其余变量同模型(4),回归结果列示于表4。从表4中可知,管理者能力与产权性质的交乘项MA×OS的回归系数在1%的水平上显著为负,这表明不同的产权制度会影响管理者能力与企业投资效率之间的关系。具体来说,与国有上市公司相比,在非国有上市公司中,管理者能力对企业投资效率的促进作用更强。其中的原因可能是非国有控制企业中的委托代理关系比较明确,公司所有者自身利益与企业的经营与发展紧密相关,更有动机对管理者进行有效的监督和激励,使其按照企业价值最大化的目标进行经营决策。此外,处于垄断性行业的企业大都为国有控股企业,而非国有控股企业大都处于竞争性较强的行业,管理者能力在其中发挥的作用则会更加突出,为了在激烈的竞争中占据一席之地,管理者会更加努力地运用自身能力对投资项目的可行性进行识别,既不会轻易放弃任何有利于公司的投资机会也不会毫无顾忌地进行投资。

表4 管理者能力、产权性质与企业投资效率回归结果

2.管理者能力、股权集中度与企业投资效率

在理想的资本市场条件下,股权结构不会影响企业的投资决策。然而,在现实的资本市场中,我国上市公司普遍存在一股独大、股权相对集中的现象。已有研究发现,股权集中度的差异会导致公司内部治理结构的差异,影响企业的利益分配机制与风险承担机制,进而对企业的投资效率产生影响[22]。因此,当研究发现管理者能力与企业投资效率表现出正向关系后,股权集中度会对这一关系产生何种影响值得进一步检验。具体回归模型如下:

EFFi,t=δ0+δ1MAi,t-1+δ2MAi,t-1×CRi,t-1+

δ3CRi,t-1+δ4Sizei,t-1+δ5Levi,t-1+

δ6ROAi,t-1+δ7FCFi,t-1+δ8DNi,t-1+

δ9SNi,t-1+δ10IDRi,t-1+

∑Industry+∑Year+εi,t(6)

模型(6)中,变量CR为股权集中度的虚拟变量,当上市公司第一大股东的持股比例高于同行业上市公司第一大股东持股比例的中位数时赋值为1,否则为0,其余变量同模型(4),回归结果列示于表5。

表5 管理者能力、股权集中度与企业投资效率回归结果

从表5中可知,管理者能力与股权集中度的交乘项MAi,t-1×CRi,t-1的回归系数均在1%的水平上显著为负, 这表明股权集中度改变了管理者能力与企业投资效率之间的关系, 会在一定程度上抑制管理者能力对企业投资效率的促进作用。 其中的原因可能是当公司股权相对分散时, 高层管理者握有公司的控制权。 随着大股东持股比例的增加, 高层管理者主要为大股东负责,其话语权逐渐减弱, 因此其可施展的空间会逐渐减小, 工作的努力程度就会有所降低。 而大股东往往会为了获取私利产生“隧道挖掘”行为, 即利用手中的控制权, 通过资本扩张、关联交易等行为转移公司利润和资产, 侵占中小股东的利益, 进而增加企业非效率投资的可能性, 降低企业的投资效率。

3.管理者能力、管理者权力与公司投资效率

随着社会经济环境的日益复杂,人力资本逐渐取代财务资本成为主导企业经营发展的最为重要的生产要素。在公司价值创造的过程中,管理者所拥有的掌控和支配公司资源的权力的大小必然会影响公司的经营管理决策。一方面,管理者只有拥有足够的权力,才能充分利用其具有在专业知识和行业经验等方面的优势合理配置公司资源,促使其能力得到最大限度的发挥,实现“物尽其用,人尽其才”的理想状态,从而降低企业非效率投资的可能性。另一方面,管理者权力的增大有助于拓宽了其获取私人利益的途径,从而减弱管理者攫取私人利益的难度,这就有可能增加管理者利用企业投资进行机会主义寻租的动机,进而降低企业的投资效率。为此,本文将进一步研究当管理者所具有的权力不同时,管理者能力与上市公司投资效率之间的关系是否非发生变化。其回归模型如下:

EFFi,t=λ0+λ1MAi,t-1+λ2MAi,t-1×

Poweri,t-1+λ3Poweri,t-1+

λ4Sizei,t-1+λ5Levi,t-1+

λ6ROAi,t-1+λ7FCFi,t-1+

λ8DNi,t-1+λ9SNi,t-1+λ10IDRi,t-1+

∑Industry+∑Year+εi,t(7)

模型(7)中,变量Power为管理者权力。管理者在董事会中任职地位决定了其在董事会中的话语权,董事长与总经理两职合----一定程度上可以表明管理层对公司的控制力更强,更有可能操控董事会决策结果[23]。因此本文选用董事长与总经理两职合一表示管理者权力,即当上市公司总经理和董事长两职合一时赋值为1,否则为0,其余变量同模型(4),回归结果列示于表6。 从表6中可知,管理者能力与管理者权力的交乘项MA×Power的回归系数在5%的水平上显著为正, 这说明管理者权力的增加会强化管理者能力对企业投资效率的促进作用。 其中的原因可能是管理者权力越大, 越有可能通过左右董事人选俘获董事会, 提高管理者在公司经营决策过程中的话语权, 这加大了管理者对企业投资决策的影响程度, 促使管理者能力得到更加充分有效的发挥。

表6 管理者能力、管理者权力与企业投资效率回归结果

五、 稳健性检验

为了检验本文的研究结论是否具有稳健性,增强本文结论的可靠性,我们进行如下稳健性检验:①由于采用Richardson(2006)模型衡量投资效率时可能会出现系统性偏差,因此本文将该模型所计算出的残差按照从大到小的顺序进行三等分,并剔除中间组,将其他两组作为投资非效率组进行重新回归。②上述研究中本文直接采用Demerjian等(2012)DEA-Tobit两阶段模型所计算出的残差直接作为衡量管理者能力的指标进行回归,回归结果可能会受到样本分布的影响。因此本文将管理者能力进行五等分重新进行估计。以上检验的回归结果并没有发生实质性的改变,这更加充分地证明了本文的研究假设,说明本文的研究结论具有较好的稳健性。

六、 研究结论与管理启示

企业的投资效率问题一直是学术界关注的焦点,而在经济环境日趋复杂的大环境下, 管理者作为公司最为重要的决策制定者和执行者,其经营管理能力的高低决定着企业是否能在激烈的市场竞争中得以生存和发展。 因此,本文选取2011—2015年沪深两市A股上市公司为研究样本,实证检验了管理者能力与企业投资效率之间的关系,研究发现,管理者能力越强,企业的投资效率越高。 具体来说,管理者能力的提高能够有效改善企业过度投资和投资不足的问题。 进一步研究发现, 非国有控股上市公司管理者能力对企业投资效率的促进作用要显著强于国有控股上市公司; 相对于集权的企业而言, 管理者能力对分权企业投资效率的积极影响更大; 此外, 拥有较大权力的管理者, 其能力对企业投资效率的促进作用更强。

本文的研究结论有助于丰富管理者与企业投资行为的研究内容,同时对上市公司的人力资源管理及相关监管部门具有一定的启示和借鉴作用。一方面,公司应该对管理者在投资决策中的作用给予高度重视,通过公开的经理人聘任机制积极引进有能力的管理者,并在建立有效监督机制的基础上赋予管理者足够的资源调配的权力,这有助于改善企业的投资效率。另一方面,管理者能力的提高对企业投资效率的促进作用依赖于合理的股权结构,相关监管部门应积极推进国有企业改革,并对我国普遍存在的“一股独大”的特殊股权结构进行监管和改革,逐步调整股权比例,促使上市公司形成股权结构多元、内部约束有效、运行高效灵活的经营机制,进而提高我国资本市场的有效性。

[1] Porta R L,Lopez-De-Silanes F,Shleifer A. What Works in Securities Laws?[J]. Journal of Finance, 2006,61(1):132..

[2] Hoechle D,Schmid M,Walter I,et al. How Much of the Diversification Discount Can Be Explained by Poor Corporate Governance? [J]. Journal of Financial Economics, 2012,103(1):4160.

[3] Cheng M,Dan D,Zhang Y. Does Investment Efficiency Improve After the Disclosure of Material Weaknesses in Internal Control over Financial Reporting? [J]. Journal of Accounting & Economics, 2013,56(1):118.

[4] 王福胜,朱志标. 财务报告质量、资产抵押能力与投资效率分析[J]. 商业研究, 2016(3):8594.

[5] Lang L,Ofek E,Stulz R. Leverage, Investment, and Firm Growth[J]. Journal of Financial Economics, 1996,40(1):329.

[6] Denis D J,Denis D K,Schwert G W. Leverage and Investment in Diversified Firms[J]. Journol of Financial Economics, 2006,79(2):317337.

[7] 黎来芳,叶宇航,孙健. 市场竞争、负债融资与过度投资[J]. 中国软科学, 2013(11):91100.

[8] 李延喜,曾伟强,马壮. 外部治理环境、产权性质与上市公司投资效率[J]. 南开管理评论, 2015,18(1):2536.

[9] Hambrick D C,Mason P A. Upper Echelons: The Organization as a Reflection of Its Top Managers[J]. Academy Management Review, 1982,9(2):193206.

[10] Bantel K A,Jackson S E. Top Management and Innovations in Banking: Does the Composition of the Top Team Make a Difference?[J]. Strategic Management Journal, 1989,10(S1):107124.

[11] Jensen M,Zajac E J. Corporate Elites and Corporate Strategy: How Demographic Preferences and Structural Position Shape the Scope of the Firm[J]. Strategic Management Journal, 2004,25(6):507524.

[12] 姜付秀,伊志宏,苏飞,等. 管理者背景特征与企业过度投资行为[J]. 管理世界, 2009(1):130139.

[13] 李焰,秦义虎,张肖飞. 企业产权、管理者背景特征与投资效率[J]. 管理世界, 2011(1):135144.

[14] Abel A B. Optimal Investment Under Uncertainty[J]. American Economic Review, 1983,73(1):228233.

[15] Myers S C,Majluf N S. Corporate Financing Decisions When Firms Have Information Investors Do Not Have[J]. Journal of Financial Economics, 1984,13(2):187221.

[16] Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers.[J]. American Economic Review, 1986,76(2):323329.

[17] 何威风,刘巍,黄凯莉. 管理者能力与企业风险承担[J]. 中国软科学, 2016(5):107118.

[18] Demerjian P R,Lewis-Western M F,Lev B,et al. Managerial Ability and Earnings Quality[J]. Accounting Review, 2013,88(2):463498.

[19] Andreou P C,Ehrlich D,Karasamani I,et al. Managerial Ability and Firm Performance: Evidence from the Global Financial Crisis[J]. Social Science Electronic Publishing, 2015,63(2):5978.

[20] Habib A,Hasan M M. Managerial Ability, Investment Efficiency and Stock Price Crash Risk[J]. Research in International Business & Finance, 2017,42:262274.

[21] Demerjian P,Lev B,Mcvay S. Quantifying Managerial Ability: A New Measure and Validity Tests[J]. Management Science, 2012,58(7):12291248.

[22] Aggarwal R K,Samwick A A. Empire-builders and Shirkers: Investment, Firm Performance, and Managerial Incentives[J]. Journal of Corporate Finance, 1999,12(3):489515.

[23] 赵纯祥,张敦力. 市场竞争视角下的管理者权力和企业投资关系研究[J]. 会计研究, 2013(10):6774.