晋升情境对薪酬差距激励效果的影响研究

2018-03-30吕荣杰董婷婷

吕荣杰, 董婷婷,吴 超

(河北工业大学 经济管理学院, 天津 300401)

一、引 言

根据2015年国务院国资委监管的48家中央企业已发布的总经理薪酬报告,振华重工总裁黄庆丰89.4万年薪较其前任的增幅为335.46%;薪酬最高的中集集团总裁麦伯良在2014年的薪酬就已高达637.3万,雄踞各大央企的高管之首,远远超过了2009年“限薪令”的规定。我国薪酬改革的方向确实已经模棱两可:2005年底,《上市公司股权激励管理办法(试行)》旨在通过调动高管团队的积极性来完善公司的治理机制;而2009年的《关于进一步规范中央企业负责人薪酬管理的指导意见》规定央企高管年薪应控制在60万左右。尽管一再强调公平,但是薪酬差距并没有停止拉大的步伐。为了更加清晰地了解高管薪酬差距的走势,本文分析了2005年至2014年的薪酬差距走势(剔除薪酬差距的非正观测值),发现中国上市公司的高管薪酬差距确实在逐年增长。2009年的薪酬差距同比2005年增长了77.18%,2014年的薪酬差距同比2009年增长了53.80%。可见,“限薪令”的出台并没有很好地抑制高管间的薪酬差距。

另外,学者们对薪酬差距激励效果的研究主要基于两大理论体系,即锦标赛理论与公平理论,同时对薪酬差距的激励效果也有争议:一方认为薪酬差距对企业业绩有显著的正向作用,支持锦标赛理论;另一方则支持公平理论,认为薪酬差距对企业绩效有消极作用,至今尚未统一;最近两年也有学者提出可能两种影响同时存在。到底是什么因素造成了这种争议的结果,是不是有一个重要的因素被忽略了?而它却直接影响了薪酬差距的激励效果,若该因素存在则锦标赛理论比较适用,若该要素不存在,则公平理论适用。仅仅是有了这个因素,薪酬差距的激励效果就凸显出来了吗?这个因素在多大程度上激发了薪酬差距的激励作用?这将是本文探讨的重点。

二、文献回顾与假设提出

锦标赛理论与公平理论是薪酬差距研究领域内的两大主要理论体系。锦标赛理论跳出传统的经济学理论——“边际收益递减”的局限性,认为公司应该根据职位的升迁而拉大薪酬差距。员工只有通过努力工作打败其他竞争对手后才能获取奖金。这种薪酬结构刺激了员工的积极性,从而有利于企业业绩的提高(Lazear、Rosen,1981)[1]。公平理论认为当奖金是按个人贡献率确定的时候,员工才会认为组织是公平的(Adams J S,1965; Homans G C,1974)[2-3]员工会与周围员工进行比较,来判定自己是否受到公平且合理的对待,而比较的结果则显著地影响了员工的工作热情。过大的薪酬差距使得薪酬较低的员工感到强烈不满,消极怠工,进而与组织目标偏离,负向影响企业业绩。锦标赛理论强调的是通过强激励来刺激员工的工作积极性。公平理论主要从员工角度出发,将员工对于比较的主观感受考虑在内,并将比较后的不满感受作为其后工作态度的主导因素。

(一) 薪酬差距的激励效果

最初我国学者认为薪酬差距与企业业绩呈正相关关系(刘春和孙亮,2010)[4],但是仅提供了薪酬差距与企业业绩之间正相关的直接经验证据。然而,在公平理论框架下,薪酬差距与企业业绩显著负相关。支持者认为较大的薪酬差距破坏了团队凝聚力,引发员工不满[5]。随后,又有学者开始将两个理论结合在一起,认为薪酬差距对企业业绩存在正负影响。覃予(2009)验证了高管团队的薪酬差距的区间效应,当薪酬差距较小时适用于锦标赛理论;但当薪酬差距已经达到一定水平时,公平理论起主导作用[6]。而且高良谋和卢建词(2015)还计算出倒“U”型结构的临界值为5.978,小于此值薪酬差距正向影响企业业绩,大于此值则两者呈负相关关系[7]。刘小波(2008)认为薪酬差距对组织绩效的影响受三种力量的“合力”作用,这三种力量分别是:团队竞争的推动力、组织凝聚力下降的破坏力、节约监督成本的补偿力。当合力大于零时,扩大薪酬差距有利于公司效益提高;当合力小于零时,缩小薪酬差距有利于公司效益提高;当合力等于零时,薪酬差距的激励效应最大[8]。之前就有学者对薪酬差距与企业业绩之间的调节变量做了研究。张正堂(2007)认为,团队协作的需要正向调节薪酬差距与企业业绩的关系[5]。鲁海帆(2007)认为,多元化中各业务间相关程度和业务种类数量负向调节薪酬差距与企业业绩的关系[9]。最后学者们开始对薪酬差距的适用情境进行探讨。例如,贺伟等人(2014)认为部门薪酬差异的负面效应仅在部门整体薪酬水平较低、雇员队伍多元化程度较小、绩效薪酬强度较低的情境下适用[10]。缪毅和胡奕明(2014)认为,产权性质的不同会影响薪酬差距的激励效果,同时只有当存在晋升可能性时,薪酬差距才会产生相应的激励作用[11]。本文将从弗隆的期望理论这一视角来具体探讨晋升机会这一因素在薪酬差距的激励效果中所起到的重要作用。

(二) 晋升情境与薪酬差距的激励效果

根据弗隆的期望理论,某一活动对某人的激发力量取决于他所能得到结果的全部预期价值乘以他认为达成该结果的期望概率。用公式可表达为:M=V×E。其中:M表示激发力量,是指调动一个人的积极性,激发出人的内部潜力的强度。V表示目标效价,是指当达到目标后对于满足个人需要其价值的大小。E表示期望值,是指根据以往的经验主观判断达成目标的概率[12]。而薪酬差距在本公式中扮演V的角色而非M的角色,过去绝大部分学者都将薪酬差距本身直接当成M,本文则认为薪酬差距的激励效果还要根据员工认为得到薪酬差距的期望值的大小(即晋升情境)来决定。

当企业只从内部选拔总经理或CEO时,核心高管面临的竞争者全部来自企业内部,这时锦标赛的参与人包括核心与非核心高管。较大的薪酬差距使得目标效价V变得很大,强烈地激发了副总层高管参与职位竞争的动机,而较大的晋升机会则大大增加了能够得到奖金的概率E,从而更加有效地促使副总层高管将竞争欲望转化为竞争行动,努力工作以期得到最终的胜利,从而企业业绩得到明显提高。当从副总经理晋升到总经理的时间越短,说明有能力的副总经理的晋升机会越大,这时会更加刺激副总经理们的积极性,越发努力争取早日获得超额薪酬。当晋升机会这一要素很大时,则锦标赛理论比较适用。

相反,当企业只从外部聘任总经理或CEO时,核心高管面临的竞争者主要来源于企业外部,这时参与锦标赛的只有核心高管与企业外部高管。由于外部高管没有直接参与竞争,不会为企业业绩的提高做出贡献。这时,由于副总经理层没有晋升机会,副总经理级高管的E为0,无论V即薪酬差距是多少,则M为0。当一个管理者在某一职位上任期过长而得不到提拔时,可能会影响他的进取精神(张国兆等,2013)[13]。这时面对巨大的诱饵却没有机会获取,副总经理级高管容易产生负面情绪,且没有归属感,消极怠工,最终对企业业绩产生负面影响。因此当晋升机会为0时,行为理论比较适用。据此,本文提出以下假设。

H1:在内部晋升的企业中,薪酬差距越大,企业业绩越好。

H2:在外部晋升的企业中,薪酬差距越大,企业业绩越差。

在内部晋升的企业中,就意味着副总高管有晋升机会,而此时晋升机会的大小决定了得到薪酬差距付出时间成本的大小。本文将“从副总层高管晋升为总经理所花费的时间”称为晋升时效,在晋升时效短的情境下,副总层高管晋升为总经理的时间大大缩短,拉大薪酬差距将会激发出副总层高管强烈的竞争愿望,其工作积极性大大提高,因此本文提出以下假设。

H3:在晋升时效越短的内部晋升企业中,薪酬差距越大,企业业绩越好。

三 、研究设计

(一) 样本选择与数据来源

鉴于上市公司从2005年年报开始详细披露高管薪酬,本文的样本范围选择在2005年到2014年在上交所和深交所上市发行股票的A股上市公司,数据来源于CSMAR数据库。随后又对样本进行了进一步筛选:(1)剔除金融类、ST类的上市公司78家;(2)剔除在报告期未领取薪酬的总经理250个;(3)剔除竞争者人数为零和负数的158个;(4)剔除数据缺失值2721个。依据以上标准,共得到5483个样本观测值,以下的描述性统计及实证结果均基于此处理后的数据结果。在验证假设3的过程中,以内部晋升组为基础样本,并从巨潮资讯、和讯公司资料网站、百度搜索引擎中手动收集CSMAR数据库缺失的高管信息,剔除无法得到具体晋升时间的426个观测值,最终得到2953个观测值。

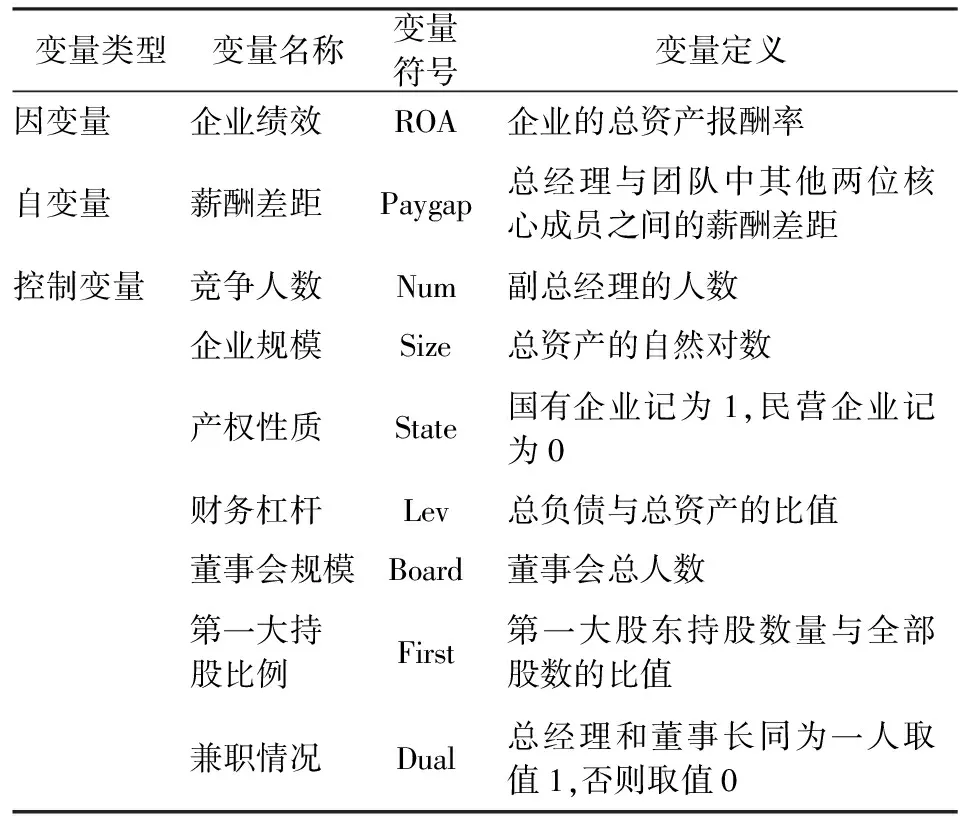

(二)变量解释

自变量:Paygap表示高管薪酬差距,用总经理薪酬减去其他两位核心高管的平均薪酬来衡量。由于目前上市公司年报并不要求单独披露总经理或CEO的薪酬,本文手动收集了上市公司总经理薪酬。由于我国股权激励计划较晚,公开数据很难有效衡量公司奖励股权,则本文的高管薪酬只采用货币薪酬。本研究参照张正堂的做法,用总经理薪酬与其他两位核心高管薪酬的差距表示薪酬差距。已有学者提出CEO可能不是薪酬最高者[14],本文在数据处理过程中发现确实存在总经理是非最高薪酬拥有者这一情况,保留了薪酬差距为负数的观测值。

因变量:ROA表示企业业绩,用企业的总资产报酬率衡量。控制变量:Num表示竞争人数。用副总经理的规模来衡量。同时还参考了相关文献,控制了如企业规模、产权性质、财务杠杆、董事会规模以及兼职情况等因素[6][15]。

表1 变量定义表

另外,介绍一下本文的情境变量:Chance表示高管有无晋升机会,是第一步分情境的标准。用总经理的继任来源衡量高管的晋升机会。若研究期内总经理都是外部继任则Chance取值为0;若研究期内总经理都是内部继任,说明该企业倾向于内部晋升,Chance取值为2;若研究期内总经理既有内部继任又有外部继任,说明该公司的总经理可能来自于内部也有可能来自于外部,Chance取值为1。第二个情境变量是晋升时限,表示高管晋升机会的大小,在验证假设3时将会详细介绍。

(三)模型设计

为了验证以上假设,本文构建了以下两个模型,分别为模型(1)和模型(2)。首先,用模型(1)基于总样本来验证薪酬差距与企业业绩的关系;其次,将用模型(2)对总样本层层分样本回归,其中模型(1)是模型(2)的前提,当检验完总样本的回归结果后,模型(2)再根据实际情况进行分样本回归。

在用模型(2)的过程中,首先根据高管的晋升机会将总样本划分为3个子样本,分别是外部晋升组、内部晋升组以及内外部晋升组。以此来探究在不同的晋升机会下,薪酬差距对高管的激励程度是否不一致,以此来检验假设1和假设2。其次,又根据高管晋升机会的大小对第一步中划分的内部晋升组进行分样本处理,分为晋升机会大组、晋升机会小组以及晋升机会适中组。通过进一步分样本探究晋升机会的大小对薪酬差距激励效果的影响,并以此来检验假设3。最后,在做稳健性检验时,也用到了模型(2),其中在检验假设3时,从总样本中抽出大于薪酬差距平均值观测值,以此来检验晋升机会对薪酬差距激励效果的影响是否跟回归结果一致。

ROA=α0+α1Paygap+α2Chance+α3Num+α4Lev+α5Size+α6First+α7Dual+α8State+α9Board+ε

模型(1)

ROA=α0+α1Paygap+α2Num+α3Lev+α4Size+α5First+α6Dual+α7State+α8Board+ε

模型(2)

四、实证分析

(一)描述性统计分析结果

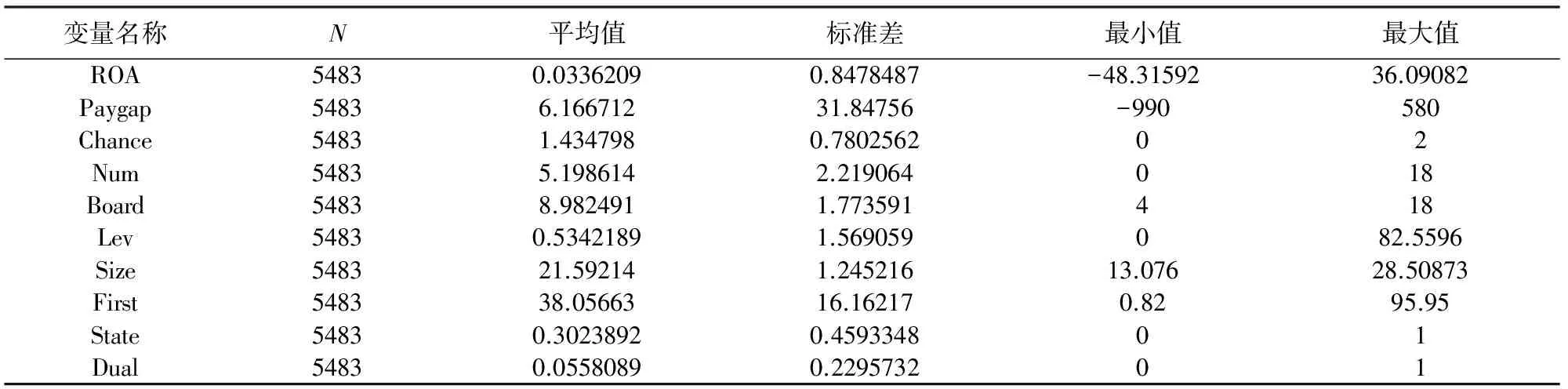

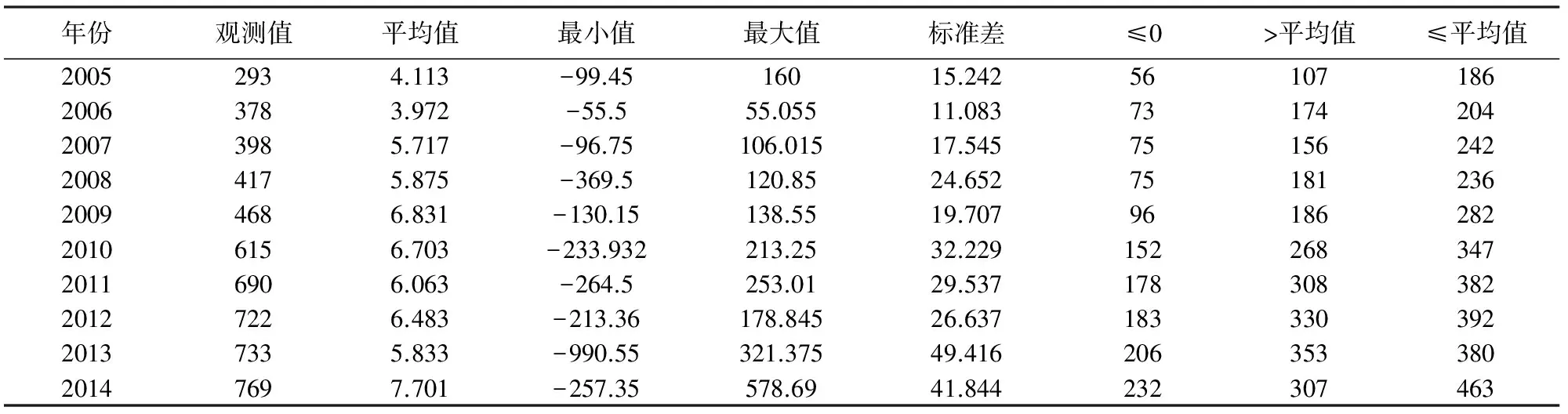

表2 显示了研究变量的描述性统计。根据统计结果显示,Paygap 的极值差为1570万元,标准差为31.848万元,在各个变量的标准差中取值最大。根据表3,各年的Paygap分布的平均值在逐年加大。以2009年为分界点,Paygap的平均值与标准差都产生了变化。2009(含)年之前的平均值为5.302万元,标准差为17.646万元;2010年之后到2014年的平均值为6.557万元,标准差为35.933万元。尽管2009年颁布了“限薪令”,但是Paygap还是在加大。Paygap每年大于平均值的观测值的数量都小于平均值观测值的数量,都稳定在36.52%~48.16%之间,变化幅度不大。但是Paygap小于等于零的观测值所占比例越来越大,由2005年的19.11%增长至2014年的30.13%,增长率为57.67%。由此说明,总体在Paygap越来越大的同时,但也有越来越多的企业总经理薪酬在相对降低,由此说明企业正在采用另一种激励措施代替现金对高管激励,如股权激励。

表2 描述性统计表 (单位:万元)

表3 2005—2014年薪酬差距的分布情况 (单位:万元)

在执行Kruskal-Wallis 方法检验后, Kwallis 的分析结果(p=0.0001)表示薪酬差距会因为晋升机会的不同而差异显著。由此可得出,以晋升机会对总样本的分组是有意义的,因此本文预测分析结果会因为样本不同导致结果不同。

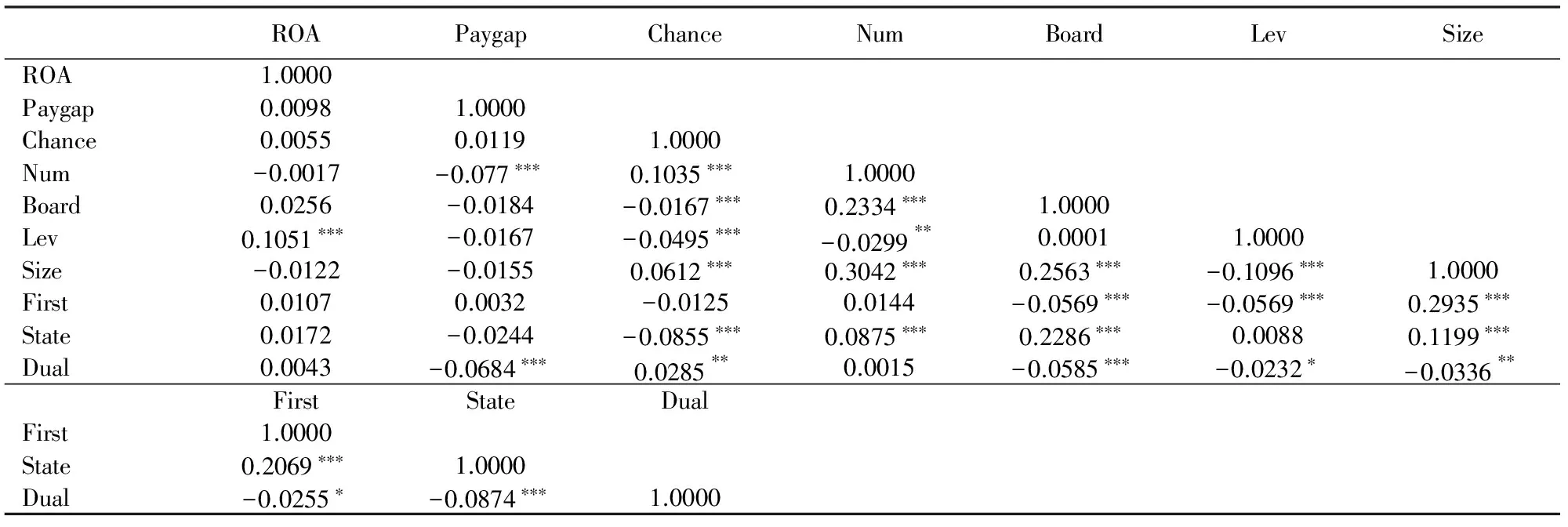

(二)相关系数分析结果

在表4中,列出了一些主要变量的皮尔逊(Pearson)相关系数双尾检验结果,表示各变量之间的相关系数。 从中可以看出,薪酬差距与企业业绩不是很显著,二者之间的关系有待进一步检验。这正好符合本文的研究问题,薪酬差距的激励效果依赖于另外一个因素,该因素存在,则薪酬差距能够调动高管的工作积极性,若该因素不存在,则薪酬差距对高管的激励不足。同时,这也符合“学术界对薪酬差距的激励效果存在争议”这种现象,正因为现有的理论无法从全部视角只能从某一视角来解释薪酬差距的激励效果。另外,从表4中得出晋升机会与企业业绩没有显著关系,同时也与薪酬差距没有显著的关系,这说明本文主要变量之间有较弱的多重共线性问题。这同样与本文的研究问题密不可分,由于本文将对总样本进行层层细分,将薪酬差距的激励效果具体到某个情境当中,本文的薪酬差距只是处于“想”的状态,而在相关系数矩阵中“做”的部分无法与“想”具体结合在一起,所以会出现不相关的现象,这也说明影响薪酬差距激励效果的“该因素”可能就是晋升机会。

表4 Pearson相关系数矩阵

注: Paygap 单位为万元,***、**和*分别表示在1%、5%和10%水平下显著。

(三)回归分析

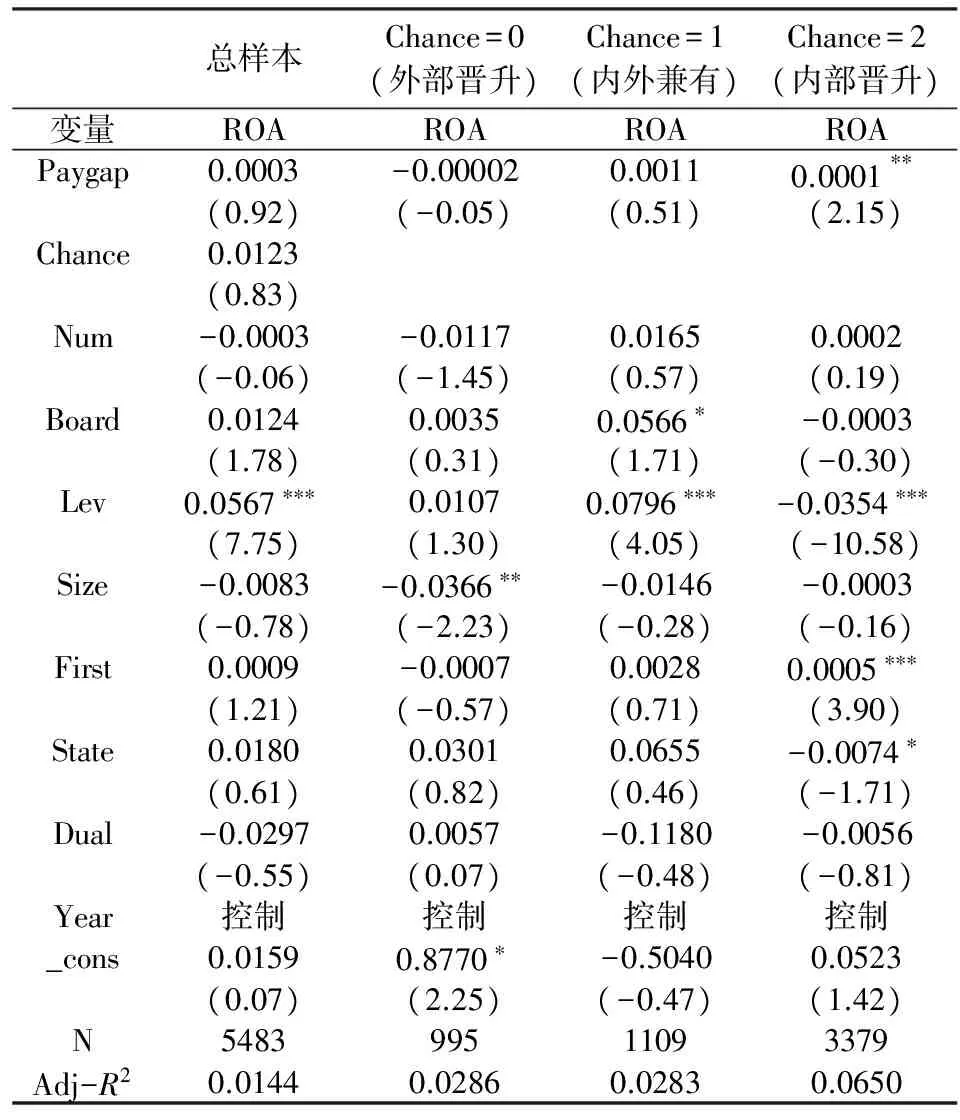

根据以上回归模型(1)和模型(2)得出了变量之间的关系表,具体关系如表5所示。表5的结果验证了假设1,没有验证假设2。 本文先用总样本回归来检验Paygap与ROA的关系,结果显示回归系数为0.0003,且没有显著关系。再以Chance的大小分样本后,发现在总经理全部内部晋升机会大的企业中,Paygap与ROA的回归系数为0.0001,并且显著正相关;而在总经理全部外部晋升和内外兼有晋升机会的企业中,Paygap与ROA没有显著关系。这充分说明,分样本有效,确实存在一个影响薪酬差距激励效果的重要因素,而这个重要因素就是企业的晋升情境。若企业的总经理全部来源于企业内部,那么副总经理有较大的晋升机会,副总层高管们参与到竞赛中来,为了得到奖金而努力工作,这时薪酬差距对副总层高管的影响就是调动其工作积极性,从而提高企业业绩,假设1得到验证。而假设2没有得到验证,假设2中提出当副总经理没有晋升机会的情况下,薪酬差距负向影响企业业绩,而回归结果显示在此种晋升情境下,薪酬差距与企业业绩没有显著关系。同时在内外兼有晋升这一情境下,薪酬差距的激励效果同样没有体现出来。出现这种结果可能是因为晋升盲区的存在,即处于副总层高管对薪酬和晋升的需求是高还是低?由于复杂人性学说的存在,很难判断副总层高管的需求层次,因此到底外部晋升有没有给副总层高管带来不满,还是不确定。关于这个晋升盲区,本文理解为处于副总层的高管对“没有晋升机会”这一情境的反应是个不确定值。

表5 假设1、假设2的回归结果

注:tstatistics in parentheses*p<0.1,**p<0.05,***p< 0.01。

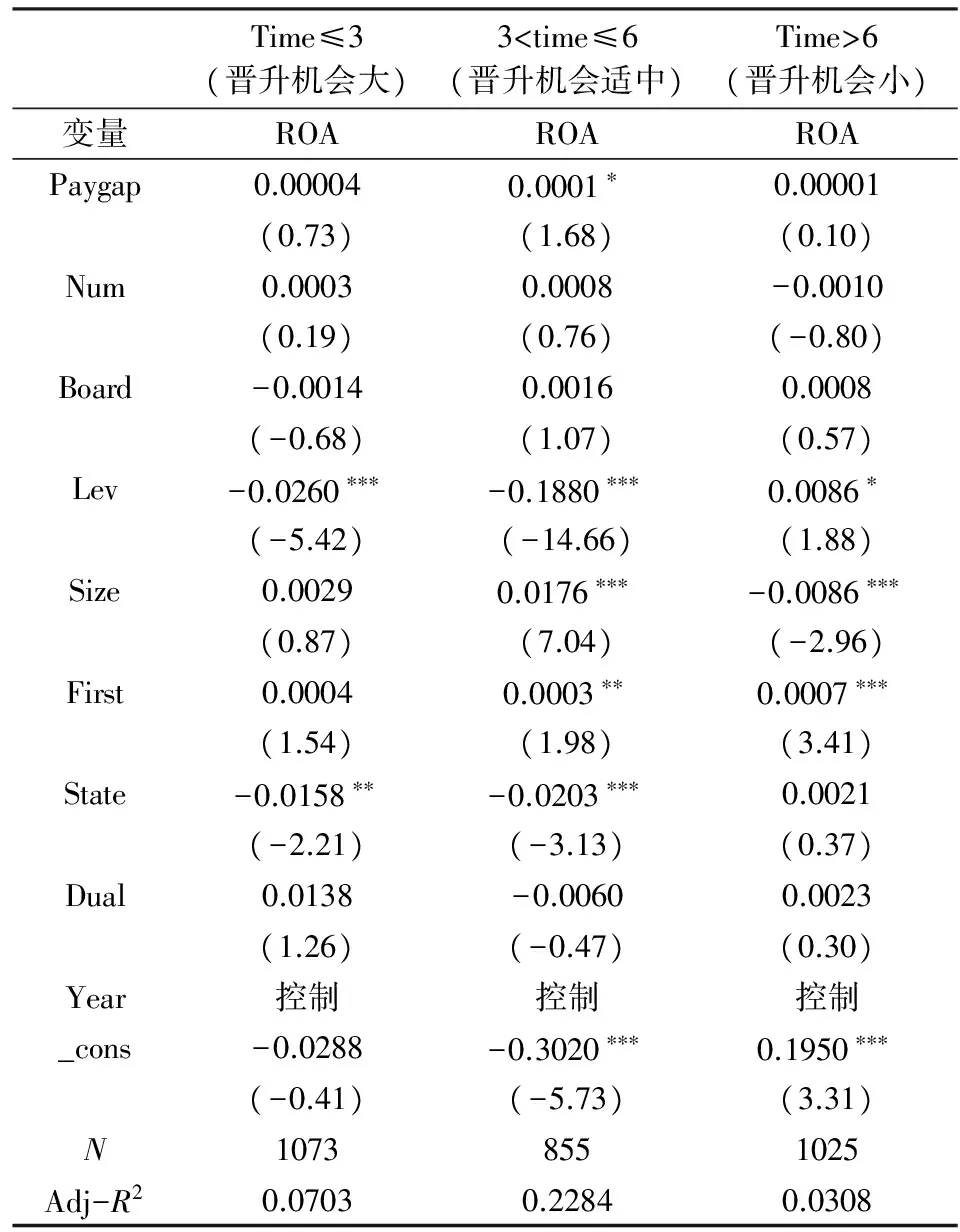

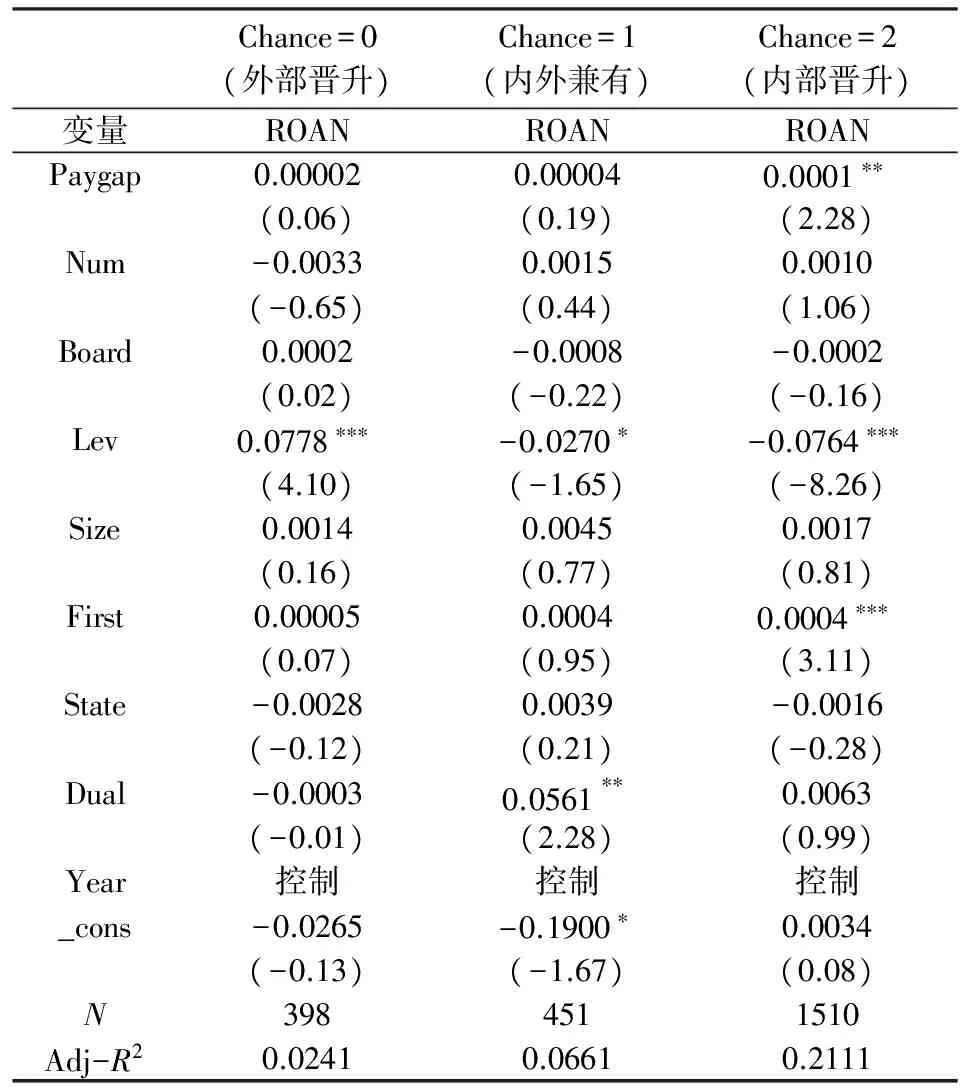

为了验证假设3,本文对总经理内部晋升组进行了手动分样本处理,增设分情境变量“晋升时限”(Time,从副总经理晋升为总经理需要的时间),以此来表示在全部内部晋升的情境下晋升机会的大小。笔者从巨潮资讯、和讯公司资料网站、百度搜索结果中补充CSMAR数据库中所缺失的高管信息,绝大部分公司章程规定“总经理每届任期3年,总经理可以连聘连任”。考虑到高管团队的稳定性,每家公司从副总经理晋升到总经理的时间可能不同,本文根据从晋升时限将内部晋升组分为3个样本:小于等于一个任期(Time≤3年);大于一个任期小于等于2个任期(3年

表6 假设3的回归结果

注:tstatistics in parentheses*p< 0.1,**p< 0.05,***p< 0.01。

表6所示的结果部分验证了假设3。当晋升时限小于1个总经理任期时,薪酬差距与企业业绩的相关系数为0.00004,且并没有显著的相关关系;当晋升时限大于1个总经理任期小于2个总经理任期时,薪酬差距与企业业绩的相关系数为0.0001,并且显著相关;当晋升时限大于2个总经理任期时,薪酬差距与企业业绩的相关系数为0.00001,且没有显著的相关关系。之所以会出现当晋升时限小于1个总经理任期时,薪酬差距并没有起到良好的激励作用,可能是因为当副总层高管的晋升机会非常大时,根据期望理论,尤其是当薪酬差距很大时,高管们会将“想”立即转化为“做”。但是这时高管们的“做”会不同于其他晋升情境下的“做”,可能会出现不正当的竞争,因为太强劲的竞争会破坏团队合作[16],参与竞争的高管们会彼此孤立,政治阴谋的概率大大增加,从而引发组织效率下降,不利于企业业绩的提高。相对于晋升时效大于2个总经理任期的晋升情境,在晋升时效大于1个任期小于2个任期的晋升情境下,薪酬差距发挥了较好的激励作用,显然晋升时效是影响薪酬差距的一个重要因素。

(四)稳健性检验

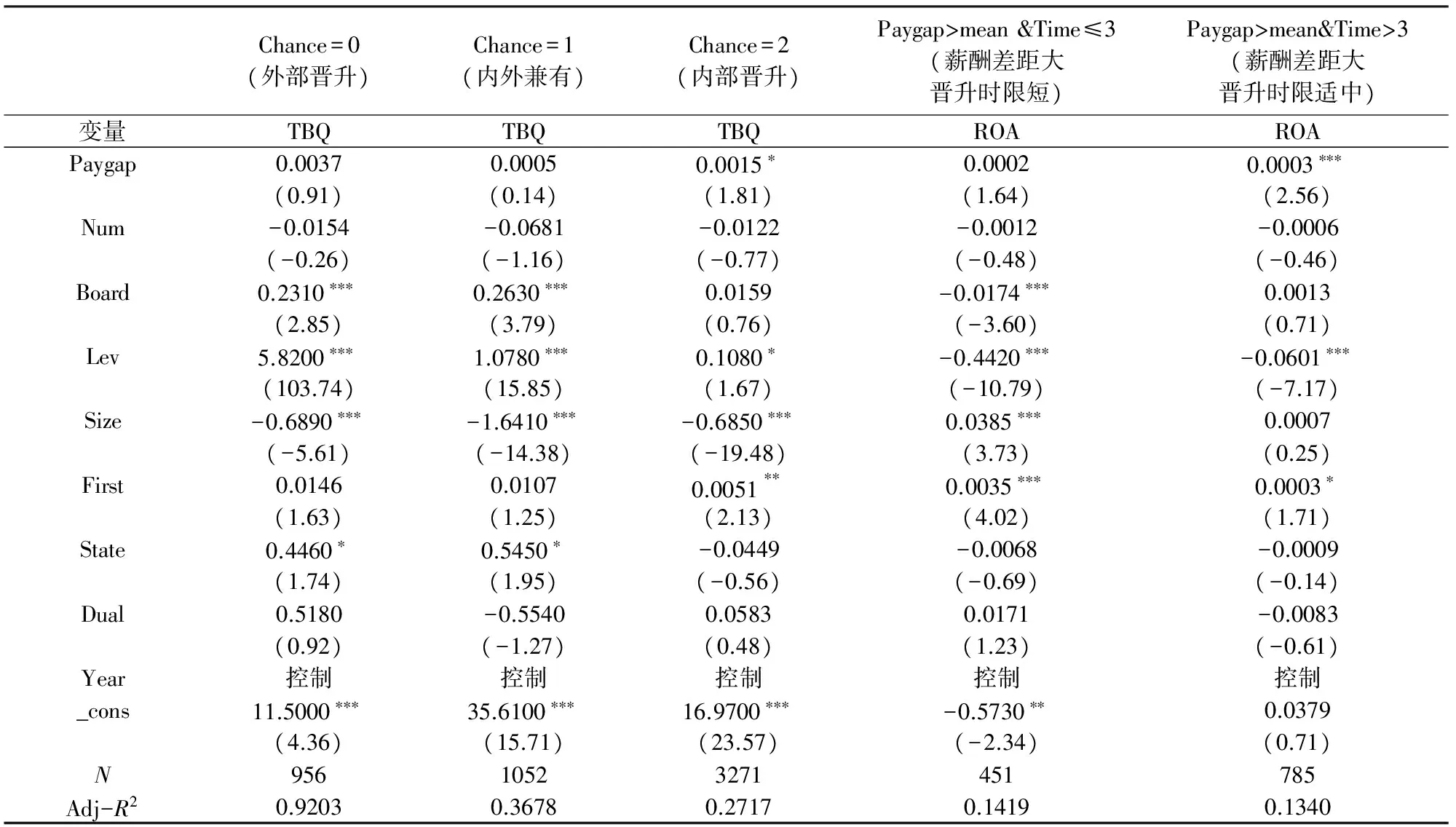

为了提高研究的可靠性,本文对假设1和假设2中涉及到的因变量(ROA)的替代变量(托宾Q值,即TBQ)进行了稳健性回归,具体结果如表7所示。表7 显示,托宾Q值的回归结果与ROA的回归结果一致。薪酬差距的激励效果在内部晋升组显著为正,而在外部晋升组和内外兼有晋升组的薪酬差距没有激励效果,在一定程度上说明了本研究结果具有稳定性。为了进一步验证假设3,本文将薪酬差距高于平均值的样本从总样本中抽离出来,进而分为副总层高管的晋升时限小于1个总经理任期和晋升时限大于1个总经理任期两个子样本,验证在这两种晋升情境下,薪酬差距的激励效果是否存在差异。表7的结果显示,在晋升时限短的情境下,高于平均值的薪酬差距与企业业绩确实没有显著相关性,而在晋升时限大于1个总经理任期的情境下,高于平均值的薪酬差距与企业业绩显著正相关。稳健性检验结果与上文的回归结果一致。

为了降低薪酬差距与企业业绩二者之间的内生性问题,本文将检验2010年至2013年第t年的薪酬差距对第t+1年的业绩(ROAN)产生的影响,结果与上述结果一致(见表8),在一定程度上降低了内生性的影响。另外,本文对回归方程做了共线性诊断,发现方差膨胀因子(VIF)远小于5,变量间的相关系数的绝对值均小于0.5,表明检验不存在多重共线性问题。由此可以得出,本文的研究结果具有稳健性。

表7 假设1、假设2、假设3的稳健性

注:tstatistics in parentheses*p< 0.1,**p<0.05,***p< 0.01。

表8 2010—2013年ROA滞后一期的稳健性检验表

注:tstatistics in parentheses*p<0.1,**p<0.05,***p< 0.01。

五、结论与建议

本文利用2005-2014年沪深A股上市公司数据,通过层层分样检验了在不同晋升情境下薪酬差距的激励效果,结果发现锦标赛理论仅适用于内部晋升的企业。在内部晋升的情境下,薪酬差距能够显著提升高管的工作积极性;但在外部晋升和内外兼有晋升的情境下,薪酬差距并没有起到激励作用。这充分表明薪酬差距的激励效果受到晋升情境的影响。通过对内部晋升组的进一步分样本研究,发现晋升时限也是影响薪酬差距激励效果的一个因素,晋升时限太短或太长的内部晋升情境下,薪酬差距没有对高管起到激励作用,而只有在晋升时限比较适中的内部晋升情境下,薪酬差距才对高管有良好的激励作用。

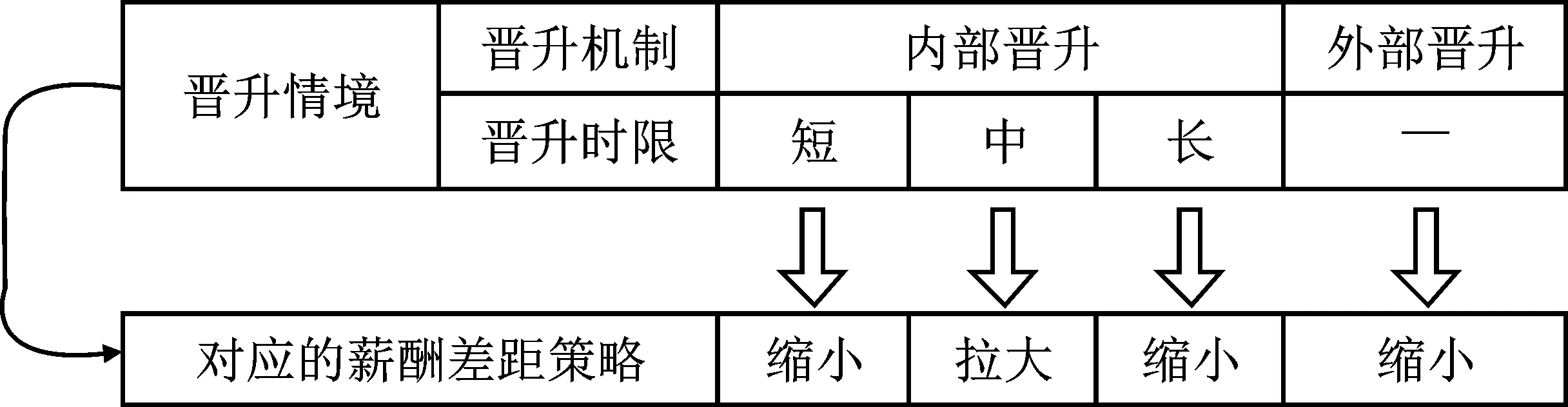

鉴于以上结论,企业在制定薪酬差距政策时要充分考虑晋升情境的影响,还可以建立薪酬政策与晋升机制之间的耦合机制。当企业的历任总经理来自企业内部高管选拔时,副总层高管有晋升机会,企业应该制定较大的职级差,刺激高管们由“羡慕”转化为“实际行动”,以此来调动高管们的积极性,从而促使企业良性发展。在此,内部晋升为主的企业还要注意合理控制高管的晋升时限,注意晋升时限与薪酬差距的耦合。晋升时限在一定程度上代表晋升对高管的激励程度,即高管有多大程度从“羡慕”转化为“实际行动”。若太短,容易引发激励过度从而导致恶性竞争,也要避免晋升时限太长带来的激励不足。当企业的历任总经理来自企业外部时,意味着副总级别的高管没有晋升机会。在这种晋升情境下,虽然高管对薪酬差距的反应是一个不确定的值,建议尽量缩小薪酬差距,因为即使较大的薪酬差距也不会起到对高管的激励作用。这时为了保证对外来总经理的激励,在合理降低薪酬差距的同时可以启用股权激励机制,具体见图1。

图1 薪酬差距与晋升情境的耦合机制图

但在企业实践的过程中,还存在总经理内外兼有晋升的这种情境,这时副总级别的高管存在晋升机会,但并不明确晋升机会的大小。此时薪酬差距没有对高管们起到激励作用,因而要充分重视副总层高管的晋升盲区,考虑其切实需求来保证企业高级人才的储备量。企业可以引进另外一种激励机制来补充薪酬激励制度,例如股权激励制度或者其他未知的某种激励机制。但当引进另外一种激励机制时,薪酬制度、晋升制度以及第三种激励制度应该达成何种耦合形式才能激发出高管的潜能,有待进一步探索。

[1]Lazear E,S Rosen.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981, 89(5):841-864.

[2]Adam J S.Inequity in social exchange[J].Advances in Experimental Social Psychology,1965(2):267-299.

[3]Homans G C.Social behavior:its elementary forms[J].Revue Franaise De Sociologie,1974,3(4):479-502.

[4]刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010(2):30-39.

[5]张正堂.高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角[J].南开管理评论,2007(2):4-11.

[6]覃予.公平偏好、企业内部薪酬不公平与企业业绩[D].厦门:厦门大学,2009.

[7]高良谋,卢建词.内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015(8):114-129.

[8]刘小波.高管团队内薪酬差距对企业绩效影响的分析模式[J].北方工业大学学报,2008(2):13-16.

[9]鲁海帆.高管团队内薪酬差距、合作需求与多元化战略[J].管理科学,2007(4):30-37.

[10] 贺伟,蒿坡.薪酬分配差异一定会降低员工情感承诺吗——薪酬水平、绩效薪酬强度和员工多元化的调节作用[J].南开管理评论,2014(4):13-23.

[11] 缪毅,胡奕明.产权性质、薪酬差距与晋升激励[J].南开管理评论,2014(4):4-12.

[12] 徐国华.管理学[M].北京:清华大学出版社,1998:181-182.

[13] 张兆国,刘亚伟,亓小林.管理者背景特征、晋升激励与过度投资研究[J].南开管理评论,2013(4):32-42.

[14] 李子彪,刘磊磊,Huang Weihua.高管薪酬差距对公司绩效的影响——以CEO是否薪酬最高者的分析为例[J].西安财经学院学报,2016(3):75-80.

[15] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[16] 王春雷.基于职称晋升竞争视角的科研合作研究[J].当代经济,2011(7):30-31.