货币供应量与股票市场价格指数的关系研究

2018-03-28田奔

田奔

[摘要]随着股票市场规模的扩大和越来越多的居民投资于股票市场,股票价格的波动与实体经济的发展及居民生活的关系会越来越密切。央行在制定货币政策时会越来越多的将股票市场的状况作为一个重要的变量加以考虑,但央行的货币政策真的会对股票市场产生重要影响吗?本文旨在通过实证的方式检验股票市场价格指数的变动与货币供应量之间是否存在密切联系。本文選取2006年至2015年货币供应量与股票价格指数的月度数据,通过格兰杰因果关系检验、向量自回归模型等方法进行分析,得出货币供应量与股票价格指数之间并不存在长期稳定的因果关系,说明股票市场的运行有其自身的规律。

[关键词]货币供应量 股票市场 货币政策

一、引言

股票市场具有优化社会资源配置、扩大居民投资渠道等功能,在某种程度上可以说股票市场价格指数是宏观经济的晴雨表。同时,股票市场的投资者在决策时也越来越多的考虑央行货币政策的影响。货币供应量作为货币政策的中介目标之一,是投资者观察货币政策效果的一个重要变量,那么,货币供应量与股票市场价格指数之间到底有没有联系?如果有,两者之间的影响方向是怎么样的?影响程度有多大?本文选取2006年至2015年货币供应量与股票价格指数的月度数据,通过实证分析,得出货币供应量与股票价格指数之间不存在长期稳定的均衡关系。同时,本文还对实证检验的结果进行了分析,给投资者提供了一种理解股票市场的思路。

二、文献综述

货币供应量自1996年以来,就作为央行货币政策的中介目标。近年来,我国很多学者对货币供应量是否以及如何影响股票市场这个问题做了研究,许睿等(2004)研究发现,货币政策对股票市场有显著影响。徐颖文(2007)研究发现,货币供应量的增加会降低股票市场的流动性。储小俊等(2008)研究发现,货币供应量对股票市场没有显著影响。王明涛(2010)研究发现,货币供应量M2对股票市场流动性风险影响较大。方舟(2011)研究发现,货币供应量的增加会提高股票市场的流动性。彭小林(2012)研究发现,货币政策对股票市场流动性产生显著影响,货币供应量MO与M2会显著提高股票市场流动性,M1则会显著降低股票市场的流动性。从众多学者研究的结果看,在货币供应量与股票市场的关系上并未形成一致意见。

为推动股票市场健康发展,中国在2005年启动了股权分置改革,故本文选取了2006年至2015年的数据作为实证检验的基础,分别用MO、M1、M2来表示货币供应量,用上证综合指数来表示股票市场价格指数。

三、理论分析

理论分析包括两方面,一方面是货币供应量对上证综指的影响,另一方面是上证综指对货币供应量的影响。

(一)货币供应量对上证综指的影响方式

1.预期效应

当央行实施某类货币政策的时候,能够改变投资者对于未来流动性的预期,从而影响到投资者的决策与操作,改变当前股票市场资金的供给量,进而影响上证综指。

2.投资组合变化

当央行采取紧缩型的货币政策,人们持有的货币量减少,但单位货币的边际效用(投资收益)却递增,会使得部分货币退出股票市场,减少了股票市场的货币供给量,使上证综指下跌。

3.股票内在价值变化

当货币供应量减少的时候,利率上升,企业融资成本提高,实体经济发展受到约束,上市企业内在价值因此会下降,上证综指会下跌。

以上三种效应一般来说都是同向的,即货币供应量增加,上证综指会上涨,货币供应量减少,上证综指下跌。

(二)上证综指对货币供应量的影响

1.赚钱效应

当上证综指涨幅较大,处于牛市行情中时,越来越多的居民会成为投资者,同时投资者的个人持仓市值会大幅增长,资产增长快,投资者消费水平也会随之提高,会使货币供应量增长明显。

2.投机需求

一般来说,上证综指波动性较小的时候,投资者交易的欲望也越小,使得投机性货币需求减小,会比较明显的影响货币供应量。

3.替代效应

当上证综指上涨比较明显的时候,投资者在股票市场上获得的收益一般会远高于在其他市场获得的收益,投资者会更多的将资金转移到股票市场,也会比较明显的影响货币供应量。

四、实证检验

(一)变量的选取

本文选取流通中的货币供应量MO、狭义货币供应量M1、广义货币供应量M2来表示货币供应量,时间跨度为2006年一2015年,取M0、M1、M2月度数据,数据来源于中国人民银行官网。本文选取上证综指表示股票市场,取月度收盘价,时间跨度为2006年-2015年,数据来源于东方财富网。

(二)数据处理

从左图上看,上证综合指数2005年底到2006年初开始启动,在2007年10月份左右到达6124点左右,接着长达进入下跌通道,随即展开反弹,不管怎样,一直有比较大的波动。

从右图上看,M0波动比较大,而且波动的时间点比较有规律,但不管怎么样,其一直处于上升的趋势中,在波动幅度较小的时间点,上升趋势比较明显,而且上升的幅度比较平稳。

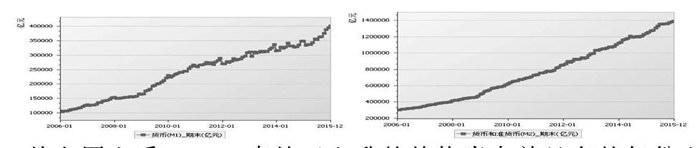

从左图上看,M1一直处于上升的趋势当中并且有的年份上升比较快,有的年份上升比较平稳,总的来看,其上升趋势比较明显和平稳,波动比较小。

从右图上看,其上升趋势更为明显,较M1更为迅速的速度在稳步上升,其波动幅度不大。

从左图上看,对比M0、M1、M2可以发现,M0增长比较平稳,M1、M2增长比较明显,M2增长极为迅速,反映出整个市场的潜在购买力非常巨大,同时市场比较活跃。

从右图上看,对比上证综指和货币供应量的几个指标,从图形上看他们之间不会有什么比较明显的联系。

通过自回归检验及格兰杰因果检验发现,即使假设M0、M1、M2与上证综指之间存在稳定关系进行回归,检验发现关系并不显著,同时发现,M0、M1、M2在置信度0.05下互为因果,而与上证综指之间,在置信度0.05下,不存在格兰杰因果关系。

因此可以看出,货币供应量与股票市场并没有逻辑分析中那么强的联系。

五、结果分析

M0与股票市场之间不存在格兰杰因果联系。M0是银行体系以外流通的货币,居民手中持有的货币主要是用于日常开支,基本不会将这部分资金投入股市,因此股票市场的波动不会对流通中的现金量有大的影响,同时流通中的现金也不会用于支撑股票市场的上涨。

M1与股票市场之间不存在格兰杰因果联系。当M1增加时,说明实业投资机会较多也更安全(比如投资于房地产的收益非常稳定且巨大),股票市场波动对其没有大的影响,同时维持股票市场正常运行的资金来源比较稳定,因此股票市场的上涨也不会对M1产生大的影响。

M2与股票市场之间不存在格兰杰因果联系。由于社会保障制度不完善、股市风险较大的原因,居民与企业一般不会将定期存款投入到股市,因此股票市场和M2之间没有必然联系。

总的来看,得出货币供应量与股票市场没有必然因果关系的原因可能是货币供应量更多的作用于实体经济,而股票市场的运行有其自身规律,股票市场和实体经济有联系但是可能并没有我们认为的那么紧密。同时,本文选取的度量股票市场的指标是上证综指,虽然这个指数是股票市场最核心的指数,但换手率、市盈率、股本、上证180、上证50等指标与指数也是很重要的指标,指标的选取也可能是得出这一结论的原因。

六、建议

单纯的从分析的结果来看,对投资者和政府二者有一定的启示。

从投资者来看,对于投资股票而言,跟多的应该是关注股票本身,而非股票之外的东西。买股票,做投资,更多的是关注核心的东西——股票本身,经济运行规律、经济逻辑很重要,但没有想象中的重要,这一点需要注意。

从政府来看,对于政策制定者而言,更多的是要认识到市场有其自身的运行规律,不能企图通过政策的制定与实施来控制市场的运行,应当学会尊重市场规律,在认识与尊重市场规律的基础之上,要尽力去净化市场环境。