经济政策不确定性与企业退出决策:理论与实证研究

2018-03-28江民星彭璧玉

张 慧,江民星,彭璧玉

(1. 暨南大学 管理学院,广东 广州 510632;2. 暨南大学 产业经济研究院,广东 广州 510632;3. 华南师范大学 经济与管理学院,广东 广州 510006)

一、引 言

经济政策是国家调控经济和市场的重要手段,是市场经济主体运行的关键外部条件。政府部门对经济政策的频繁调整,在短期内有效激活了市场的投资活力,也使经济主体的经营环境变得高度波动。由于信息的不对称性,经济主体作为经济政策的接受者无法及时、准确地解读出经济政策何时变动、变动的方向及变动的后果,以致其经营行为和战略决策时常处于不确定性的经济政策环境中(Baker等,2016)。在中国特殊的政治体制下,经济政策的出台无需经历繁杂、漫长的谈判过程,经济政策变动相对频繁,因而中国企业面临的经济政策不确定性明显偏高。与此同时,中国经济目前仍处于向市场经济转型的阶段,企业的经营决策对政府政策的依赖程度也相对较高,以致企业对经济政策不确定性的反应更加敏感。国际知名会计机构致同会计师事务所2013年发布的《国际商业问卷调查报告》显示,40%的中国内地企业将经济政策不确定性作为其投资经营决策的重要参考因素。由此,经济政策不确定性对中国企业的经营决策产生了重大影响,开展相关主题研究可以为中国政府评估经济政策变动的微观经济作用效果,以引导企业在经济政策不确定时期作出理性战略决策提供重要的启示。

近年来,国内外学者主要利用实证研究的方法探讨了经济政策不确定性对企业经营决策的影响。相关研究大多关注了经济政策不确定性对企业投资决策(Kang等,2014;陈国进和王少谦,2016)、研发决策(郭平,2016;Wang 等,2017)、出口决策(Handley 和 Limão,2015;刘洪铎和陈和,2016)和融资决策(王红建等,2014;Waisman,2015)的影响。研究发现,经济政策不确定性对企业决策产生了负向影响,企业倾向于降低投资、推迟决策以等待不确定性的消失。退出决策是企业是否选择在市场中持续经营的重大决策,不仅直接影响了企业的发展,而且关乎国家就业稳定、经济增长及社会福利,但在经济政策不确定性主题的研究中,尚未有文献评估经济政策不确定性对企业退出决策的作用效果。与此同时,企业退出决策的相关研究中,众多学者主要剖析了影响企业退出的内外部因素,部分研究考察了企业规模、企业年龄和所有制性质等内部因素对企业退出决策的影响(Audia和Greve,2006;Ferragina等,2012),其他研究则主要探究行业环境、区域环境和宏观经济环境等外部因素对企业退出决策的影响(Fritsch等,2006;Ejermo和Xiao,2014),也鲜有研究关注经济政策不确定性这一重要政策性因素对企业退出决策的影响。

鉴于上述实践和理论背景,本文利用数理建模和实证检验的方法探究经济政策不确定性对企业退出决策的影响效应、作用机制及异质性表现,着重回答经济政策不确定性对企业退出决策产生了何种影响,这一影响的传导机制是什么及不同经济主体间是否存在异质性表现的问题。一是基于一个代表性企业最优退出决策的框架对经济政策不确定性影响企业退出决策的作用机制进行了理论建模,研究发现:经济政策不确定性会通过企业预期的传导机制作用于退出决策,高的经济政策不确定性使企业对未来市场形成了良好的预期,进而做出理性的“延迟退出”决策;二是以1998−2011年新成立的中国工业企业为研究对象,对理论建模的结论进行了数据验证,研究发现:中国经济政策的不确定性为市场传递了积极的信号,企业倾向于“延迟退出”决策以等待未来的发展机遇。在此基础上,文章进一步考察了经济政策不确定性对企业退出决策的影响效应在不同企业、行业及区域间的异质性表现,发现:经济政策不确定性更多延迟了更有发展前景的企业、行业及区域的退出决策,激励了优势资源和市场的发展。本文的研究具有重要的理论和实践意义,不仅弥补了现有理论研究的不足,丰富了相关研究的内容和情景,也为中国政府调整经济政策和企业管理者制定战略决策提供了重要参考。

二、文献综述

进入、成长和退出是企业商业运作的三项基本活动,其中退出是企业彻底离开市场的行为。传统的投资理论认为市场始终处于企业进入、退出的动态变化中,企业可以自由选择进入或退出市场。若收益高于成本,企业便理性地进入市场,若收益低于成本,企业便理性地退出市场。然而,Dixit(1989)在其开创性文章中发现,不确定性使企业退出决策出现“延迟现象”,即企业的战略决策通常是在不确定环境下制定的,不确定性增加了企业“等待”的期权价值,即使收益明显低于成本,企业也不是立即退出市场而是延迟决策直至不确定性消失。 “延迟现象”表面上违背了传统投资理论的理性假设,但当企业无法依靠自身能力控制环境波动的影响时,延迟决策是企业面对不确定性的最理性选择,既可为企业争取到未来的发展机会,又可避免错误决策为企业带来的高成本(Bragger等,1998)。不确定性与企业退出决策的关系在随后的研究中得到了广泛的探讨,经济学领域和组织心理学领域为此提供了解释。

经济学领域的相关研究主要从实物期权的视角阐述不确定性与企业退出决策的关系,该视角将决策看作一项期权,认为企业当前的决策会影响其未来的收益。不确定性带来的动态性、冲击性使企业决策变得更加谨慎,企业通过等待的方式延迟退出决策是适应外部环境变化的表现,并且不确定性水平越高,企业延迟决策的期权价值越大(Dixit,1989)。Isik等(2003)指出,财务状况好的企业在不确定性下会选择维持经营以获得未来期权价值,财务状况差的企业也会继续留在市场以获得未来的发展机会。实物期权理论认为,沉没成本和决策的不可逆性是导致企业延迟退出决策的主要原因。在商业经营中往往存在着高的沉没成本,企业面对不确定性若选择延迟退出决策而等待不确定性的降低或市场环境的改善,可有效避免退出再进入所产生的沉没成本(Bragger等,1998)。决策的不可逆性说明,即使不考虑沉没成本,企业的大部分行为决策也是难以逆转的。政策不确定性时,企业不会立即选择高不可逆的退出决策,此时不作为的等待才是更有价值的(Bloom等,2007)。OBrien和Folta(2009)选取标准普尔数据库中16 447家企业的数据,实证检验不确定性与企业退出决策的关系发现,不确定性促使企业延迟退出决策,且这一现象在沉没成本高的行业内更加显著。Carvalho(2015)运用巴西制造业企业的月度面板数据分析了不确定性对企业进入、成长和退出的影响发现,在高不确定的环境下,企业整体呈现出“不作为”的状态,企业的进入和退出行为都显著降低,且决策的高不可逆性是企业选择等待的主要动机。

组织心理学领域为不确定性下的企业延迟退出现象给予了新的解释。Staw和Ross(1989)认为,模糊的外部环境使企业决策的承诺升级倾向明显增强,即使面对退出的困境,企业也将继续开展投资经营活动。为了避免新的错误决策带来的损失,企业在无法获得预测未来变化趋势的充足信息时会选择与先前决策保持一致,所以决策的承诺升级可能只是企业应对环境波动的一种理性反应。Bragger等(1998)认为,经济学和组织心理学是分析企业延迟决策现象的两个相互补充的领域。利用经济学实验的方法研究发现,外部环境中不确定性水平越高,企业延迟退出决策的时间越长、投资的频率越高、投入的资源越多。信息的获得可有效降低不确定性,相对信息充足的企业,无法获得信息的企业会将退出决策延长的时间更长。Tiwana等(2006)指出,不确定性下,决策制定者的承诺升级并非不理性,而是对决策的实物期权价值的理性考虑。利用123家企业的实验数据发现,内外部环境的不确定性劝阻了企业的退出行为。Musshoff等(2013)认为,实物期权理论较传统投资理论更好地预测了不确定性下的行为决策。利用经济学实验的方法发现,企业在动态环境下选择延迟退出决策的行为是理性的,但这一行为也会受到非货币因素(如:情绪、归属感和心理惰性)的影响。Elfenbein等(2017)认为,延迟退出决策在企业中较为普遍,进一步揭示引起这一现象的具体机制十分必要。其利用经济学实验的方法研究发现,股权激励及决策者的乐观情绪是企业在不确定性下做出延迟退出决策的重要原因。

综合现有文献不难发现,经济学和组织心理学领域为不确定性与企业退出决策的研究提供了真知灼见,但仍存在以下两方面的不足:一是为数不多的实证研究仅关注了企业利润波动、股票回报率波动或汇率波动带来的不确定性,还未有研究关注经济政策不确定性与企业退出决策的关系。二是虽然Dixit早在1989年就通过理论建模的方式论证了不确定性与企业退出决策的关系,但随后的实证研究明显滞后且相关研究较少。为了弥补现有研究的不足,本研究将通过数理建模的方式分析经济政策不确定性影响企业退出决策的机制,并以1998−2011年中国工业企业数据对这一影响及其在不同企业、行业及区域间的异质性进行实证检验。本文可能的创新之处体现在:(1)首次理论建模并实证检验了经济政策不确定性与企业退出决策之间的关系,为现有研究提供了新的视角;(2)将企业、行业及区域异质性因素纳入研究框架,丰富了单一关系检验的情景;(3)采用Cox比例风险模型有效克服了样本的删失问题,更加动态地估计出经济政策不确定性对企业退出决策的实际作用效果。

三、理论模型

(一)基本假设。考虑一个每期具有单位产出的代表性企业,设t期产品均衡价格为Pt,t=1、2、…,价格随外部经济政策变化而发生波动(郑尊信等,2016)。若企业生产则发生运营成本(例如工资、研发成本及租赁成本等),令企业每期产出单位运营成本为w,w>0。这部分成本为可变成本,其随着生产规模的改变而变化。若企业从市场中退出且退出是瞬时的,则需支付一次性的退出成本l,l>0。运营成本和退出成本不随时间改变,均为常数。若企业既不生产也未退出,则处于闲置状态,闲置需要付出机会成本,即闲置的资产(或变现)可转移至其他投资项目所得收益。令闲置成本为s,由于运营成本及退出成本设定为常数,故闲置成本变化仅与产品价格有关,即s=s(Pt)。进一步地,产品价格越低,与其他项目的收益相比,企业资产闲置的损失越大,故s′(Pt)< 0。若经济政策确定,价格亦确定,企业在任意期退出的临界条件为:

然而,现实的经济政策时常处于频繁调整中,不确定性程度较高。经济环境受到外部随机性冲击时,政府部门会据此调整政策以熨平经济波动,因此经济政策变化亦具有随机性,进而导致价格产生不确定性变化。经济政策的随机变化通常具有向常态回归的特征,即经济政策调控围绕基准值变化,例如中央银行的基准利率调整、汇率变动及原油进口价格调整等。本文假设经济政策因子具有向均值回归的趋势,各期经济政策因子ξt的调整相互独立,且服从同一正态分布:ξt∼ i.i.d.N(µ,σ2)。产品均衡价格与经济政策因子存在如下关系:

式(2)刻画了市场均衡价格如何随经济政策因子随机性变化而发生波动。其中,ϕ (·)为单调有界函数,ϕ (·):R → [,]。Pt为具有共同边界的随机变量,其上界为=em,下界为=em。随机变量Pt相互独立,且服从某同一分布函数F(P),令其概率密度函数为f(P)。显然>0<+∞,故随机变量Pt具有现实意义。

(二)延迟退出分析。为简化分析,本文考虑三期期望收益的动态模型下(t=1、2、3),经济政策不确定性对企业退出决策的影响。依据式(2),市场价格随经济政策不确定性变化而波动,假设第一期价格在 [Pˆ,P]范围内波动,企业将保持生产,第二期价格波动击穿 Pˆ ,即价格低于 Pˆ。若企业选择在第二期退出,则政策因子随机变动下,企业获得的总贴现预期净收益 E(πU)为:

其中,δ为贴现因子,δ ∈(0,1)。等式{右边第一项表示当价}格在第一期波动范围处于区间 []时,企业生产所获得的预期收益; ProbPˆ<P1≤P,P ≤P2<Pˆ表示第一期价格波动范围在生产区间内,且第二期价格击穿 Pˆ 发生的联合概率。因此,等式右边第二项表示当价格在第二期击穿 Pˆ,波动范围处于区间 [P,Pˆ]时,企业发生的贴现预期退出成本。

然而,由于价格随经济政策单调性变化,而经济政策有向均值回归的趋势,那么价格同样具有向均值回归的趋势。企业存在如下预期:如果企业闲置并“等待”至某个更低价格,那么价格继续向下波动的可能性越小,这意味着企业延迟退出行为所获得的总预期净收益可能与式(3)存在差别。假设企业“等待”价格低于某个临界价格PD时再退出市场,并且第三期价格恰好击穿退出临界点PD,那么企业在第三期退出的总预期贴现收益为:

其中,E (πD)为经济政策不确定情形下,企业选择在第三期退出的总贴现预期净收益。等式右边第一项为第一期价格落在生产区间时,企业生产所获得的预期收益;第二项中,s(P)f(P|P)dP2212表示在第一期价格为P1条件下,第二期价格落在闲置区间时,企业“等待”发生的条件期望闲置成本,因此第二项表示贴现全期望闲置成本,退出临界点PD不会超过 Pˆ,否则企业选择生产而不是闲置;第三项为第三期价格落在∫退出区间时,企业的贴现预期退出成本。上限 P 以及 Pˆ均固定(ˆ =w−l ),等式右边第一项以及Pf(P)dP也均为固定值,令 k= f(P)dP。企业决策目标是选

Pˆ1111择最优的退出价格 PD∗,使得预期贴现闲置成本和预期贴现退出成本之和最小:

式(6)为退出约束条件,一阶条件为:

命题:当经济政策不确定时,若价格在第三期击穿临界点 PD∗(PD∗<),则企业选择延迟退出,第二期闲置,并在第三期退出。

证明:为简化表达,EU表示 E(πU),ED表示 E(π˜D)。将 PD∗代入式(4)并减去式(3)得:

容易证明,式(9)等式右边第二项大于0。等式右边第一项中,因 PD∗满足δl×(F)−2F(PD∗))−s(PD∗)=0,故 l− s(PD∗)> 0。当 PD∗<P2<Pˆ ,由 s(P)单调递减性质,被积分项满足 (l−s(P2))f(P2)> 0,那么第一项大于0,于是 ED>EU。因此,在经济政策不确定情况下,企业“等待”至第三期更低的退出临界点 PD∗退出获得的总贴现预期净收益大于在第二期 Pˆ处退出所获得总贴现预期净收益,故企业的理性选择是在第二期闲置,并在第三期退出。

命题表明,经济政策不确定性延迟了企业的退出决策,且不确定性下的退出临界价格要低于确定情形下的退出临界价格,前者刚好使得企业预期净收益最大化。虽然“等待”需要付出代价(闲置成本),但相对第二期退出,第二期闲置并在第三期退出可获得更高的贴现预期净收益。这是因为这种延迟退出给企业净收益带来了两部分正效应:一方面,在波动区间上,第二期产生的预期闲置成本要低于当期预期退出成本,式(9)等式右边第一项大于0,说明在波动区间内闲置要比退出更好。另一方面,第三期在价格波动区间上发生的预期退出成本要低于第二期在该区间发生的预期退出成本,式(9)等式右边第二项大于0,因为企业预期价格击穿临界点后继续下跌并击穿临界点的概率小于第二期击穿临界点的概率,即

四、实证检验

(一)数据来源。文章的数据来源于国家统计局建立的《中国工业企业数据库》,其统计对象包括1998−2011年全部国有企业和规模以上的非国有企业,提供了较为全面的微观企业信息。为了确保企业基本信息和财务信息的准确性,对样本数据中存在的异常值进行如下处理:(1)剔除资产总计和固定资产平均净值小于等于0以及负债总计小于0的样本;(2)增加值和销售额的比值限定在0至1的范围内;(3)剔除企业员工数小于8人的样本;(4)剔除生产率最小和最大的样本;(5)剔除数据存在严重缺失的样本。此外,生存数据中通常存在左删失和右删失的问题。左删失问题指部分企业在观察期开始前已经存在于市场,而在研究区间之前的企业生存信息是未知的。为了避免左删失样本对估计结果产生干扰,本文剔除了1998年之前设立的企业样本。右删失问题指部分企业在观察期结束仍存在于市场,而无法获得企业在研究区间之后的生存信息,这一问题可以在生存模型的设定中得到解决。经过筛选,最终得到239 954个有效企业样本。经济政策不确定性数据采用Baker等(2016)公布的中国经济政策不确定性指数,研究中以香港最大的英文报纸《南华早报》为文本分析对象,识别出与中国经济政策不确定性相关的文章,并将每月筛选出的文章数量除以当月刊发文章的总数量,最终得到中国经济政策不确定性的月度指数(EPU)。此外,研究中涉及的宏观经济数据通过查阅《中国统计年鉴》获得。

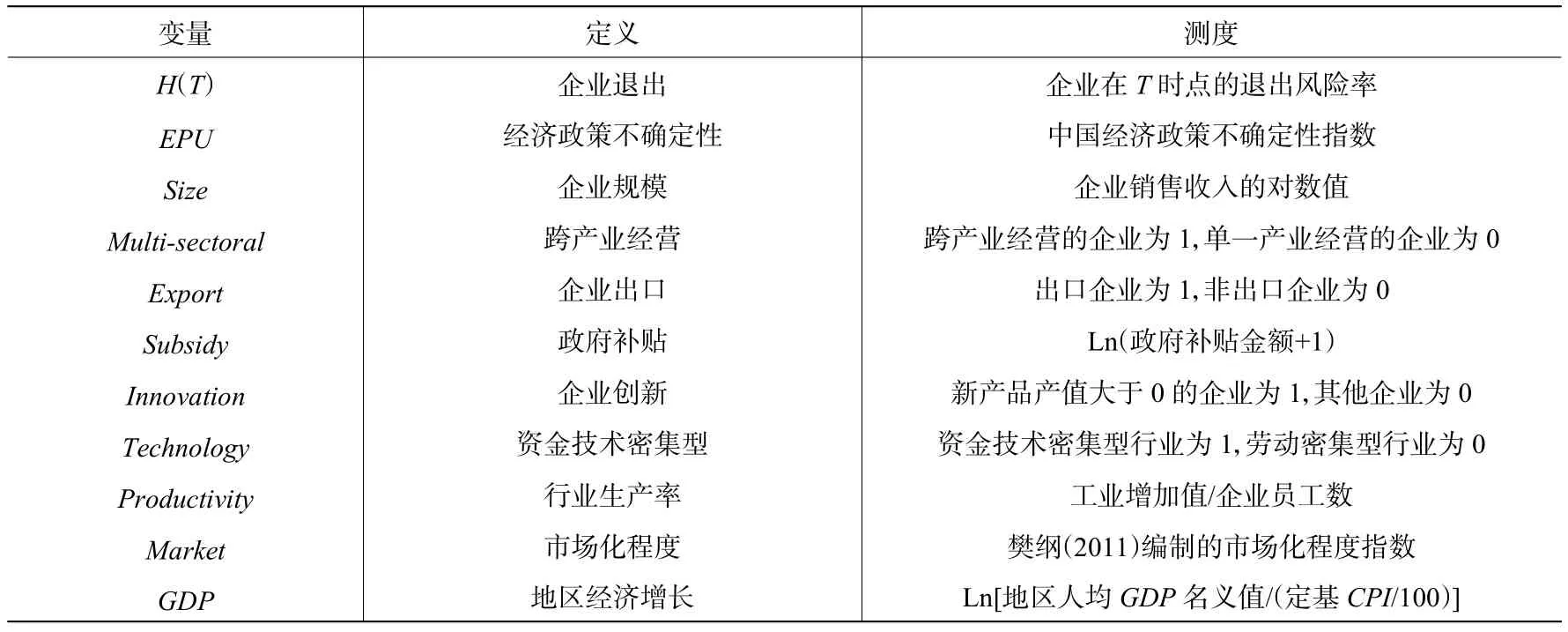

(二)变量选取。为了实证检验经济政策不确定性对企业退出决策的影响效应和企业特征、行业特征及区域特征的调节效应,本部分将对研究中选取的变量进行定义和测度。被解释变量企业退出由企业在T时点的退出风险率表示,即企业在生存时间(T)下企业状态(Status)由生存转变为退出的概率。生存时间定义为从企业进入市场至企业退出市场所经历的时间,变量用企业注销时间(或观察期结束时间)−企业注册时间+1来测度。企业状态定义为一个虚拟变量,即企业退出市场赋值为1,企业仍然存在于市场赋值为0。解释变量经济政策不确定性由Baker等(2016)发布的中国经济政策不确定性指数测度,控制变量包括企业特征变量(企业规模、跨产业经营、企业出口、政府补贴、企业创新)、行业特征变量(资金技术密集型、行业生产率)及区域特征变量(市场化程度、地区经济增长),具体变量的定义与测度如表1所示。

表 1 变量定义与测度

(三)计量模型设定。Cox比例风险模型利用风险函数估计个体生存时间的分布,进而预测未来期限特定事件发生的概率,这也是企业生存研究中较常用的模型之一。右删失现象是生存数据中存在的重要问题,而Cox比例风险模型可以通过构建企业的风险率函数对企业在未来时点退出市场的可能性进行预测,有效克服了样本数据的右删失问题。公式(10)为Cox比例风险模型的一般形式,本文在实证检验中将运用Cox比例风险模型考察经济政策不确定性与企业退出决策的关系及企业特征、行业特征和区域特征的调节效应。为了确保Cox比例风险模型估计结果的一致性,进一步应用加速失效时间模型进行稳健性分析,模型表达式如式(11)所示。

Cox比例风险模型假定企业在生命周期中会受到各种危险因素的影响而面临退出风险,表示i企业在j时期的退出风险率。一般表达式中将连续时间模型的风险取对数后表示成基准函数及预测变量的加权线性组合两项之和。基准函数表示不加入任何预测变量时的企业退出风险率,反映了样本企业退出风险率随着生存时间t变化的总体特征。预测变量x的加权线性组合表示引入解释变量和控制变量后企业可能面临的危险因素的集合,反映了样本企业受到经济政策不确定性等危险因素影响的退出风险率。Cox比例风险模型在回归分析中并不需要对基准函数的分布做出假定,各个预测变量的系数β表示每增加一单位的危险因子x,企业退出风险率增加 eβ−1个单位。

除Cox比例风险模型外,加速失效时间模型在生存分析中也得到了广泛的应用。该模型将经典线性回归模型拓展到了生存分析领域,其一般形式相对简单,对结果的解释也更为直观。y0=ln(T0)是基准函数,其分布称为基准分布,模型回归分析中需要对基准分布进行假定。则是经济不确定性等预测变量的加权线性组合。加速失效时间模型根据函数分布的不同主要包括广义伽马模型、对数正态模型、对数逻辑斯蒂模型和威布尔模型等。

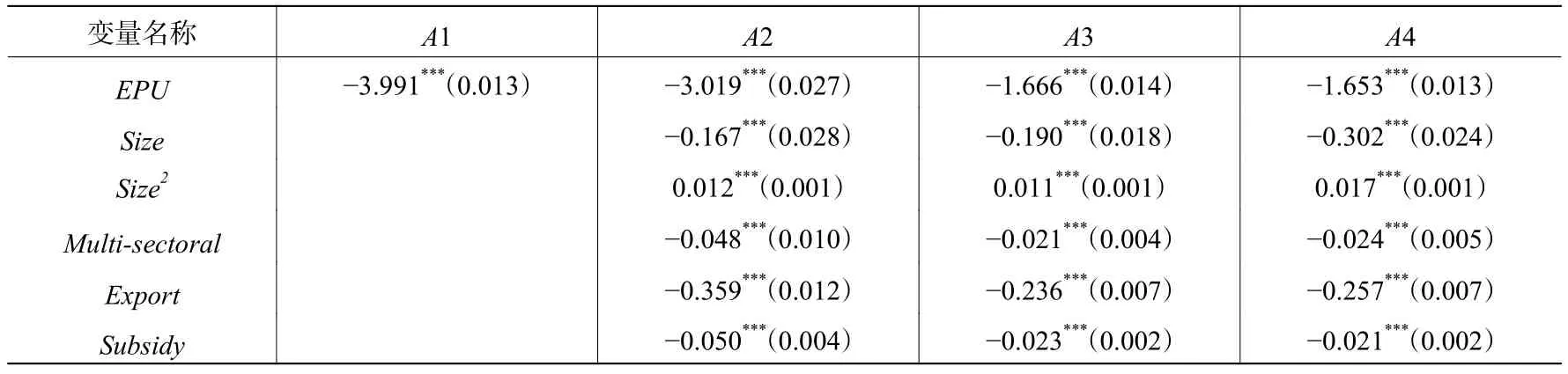

(四)基本结果与分析。Cox比例风险模型的采用需要满足PH假设(Proportional Hazards Assumption),不同类型预测变量的危险函数按固定比例变化而不应随时间发生改变,由此本文首先采用图示法对PH假设进行检验。 观察各个预测变量的拟合图发现,曲线的形状都接近于平行线,这说明经比例调整后变量的Schoenfeld残差与时间不存在显著相关性,所以研究中选择Cox比例风险模型是合理的。表2为经济政策不确定性与企业退出决策关系的Cox比例风险模型估计结果。模型A1中涵盖了经济政策不确定性变量,模型A2中涵盖了经济政策不确定性变量及控制变量。稳健性分析中采用加速失效时间模型的四种常用模型进行估计,依据AIC的评判标准选择拟合程度最好的模型(广义伽马模型和对数逻辑斯蒂模型)。模型A3为广义伽马模型的估计结果,模型A4为对数逻辑斯蒂模型的估计结果。

表 2 经济政策不确定性对企业退出决策的影响及稳健性检验

续表 2 经济政策不确定性对企业退出决策的影响及稳健性检验

(1)模型A1、A2的估计结果中,经济政策不确定性的系数为负且达到1%的显著水平,每增加一单位的经济政策不确定性可以降低企业95.11%的退出概率,这说明经济政策不确定性下企业退出决策存在“延迟现象”。近年来,全球经济格局及国内经济增长大幅波动,中国政府陆续出台了一系列经济政策,本文的研究结果表明,中国政府的积极作为阻止了企业的不理性退出行为。中国企业延迟退出决策主要有如下考虑:一是经济波动时期,中国政府倾向于实施积极的市场干预,以传递经济政策调整可以营造稳定的宏观经济环境的重要信号,这促使企业对未来市场形成了良好的预期。企业会努力解读、评估政策变动的方向,通过识别、利用市场中的新机遇来提升其在未来市场的价值。二是中国政府会在行业层面设置管制规则,只有符合一定标准的企业才能顺利进入行业。经济政策不确定时期,行业规则充满变数,此时的退出迫使企业面临难以开辟新的投资渠道重新进入行业的困境,而且即使顺利进入行业,企业先前在行业中建立的市场地位、商誉等重要资产也需花费较长时间重新建构,高的沉没成本和决策的不可逆性使企业的退出决策变得更加谨慎。三是中国的创业者或者经理人将经济政策作为其制定重大经营战略的重要参考,经济政策不确定性延迟了企业作出决策的时间,企业会继续滞留在市场争取更多的决策信息或者等待经济政策的落实。

(2)控制变量的估计结果中,企业规模与退出概率之间呈现非线性的“U形”关系,即企业退出概率先随企业规模的增加而降低,当企业规模增加到一定数值,规模的进一步增加反而会提高企业的退出概率。跨产业经营的企业、出口企业、获得政府补贴的企业及创新企业的退出概率相对较低。资金技术密集型行业相对劳动密集型行业、高生产率行业相对低生产率行业的企业退出概率较低。高市场化程度区域内的企业相对低市场化程度区域内的企业退出概率较高,而经济高速发展区域内的企业相对经济低速发展区域内的企业退出概率较低。模型A3、A4的估计结果与Cox比例风险模型的估计结果高度一致,这说明研究结果具有一定的稳健性。

(五)进一步讨论:异质性企业的估计结果。

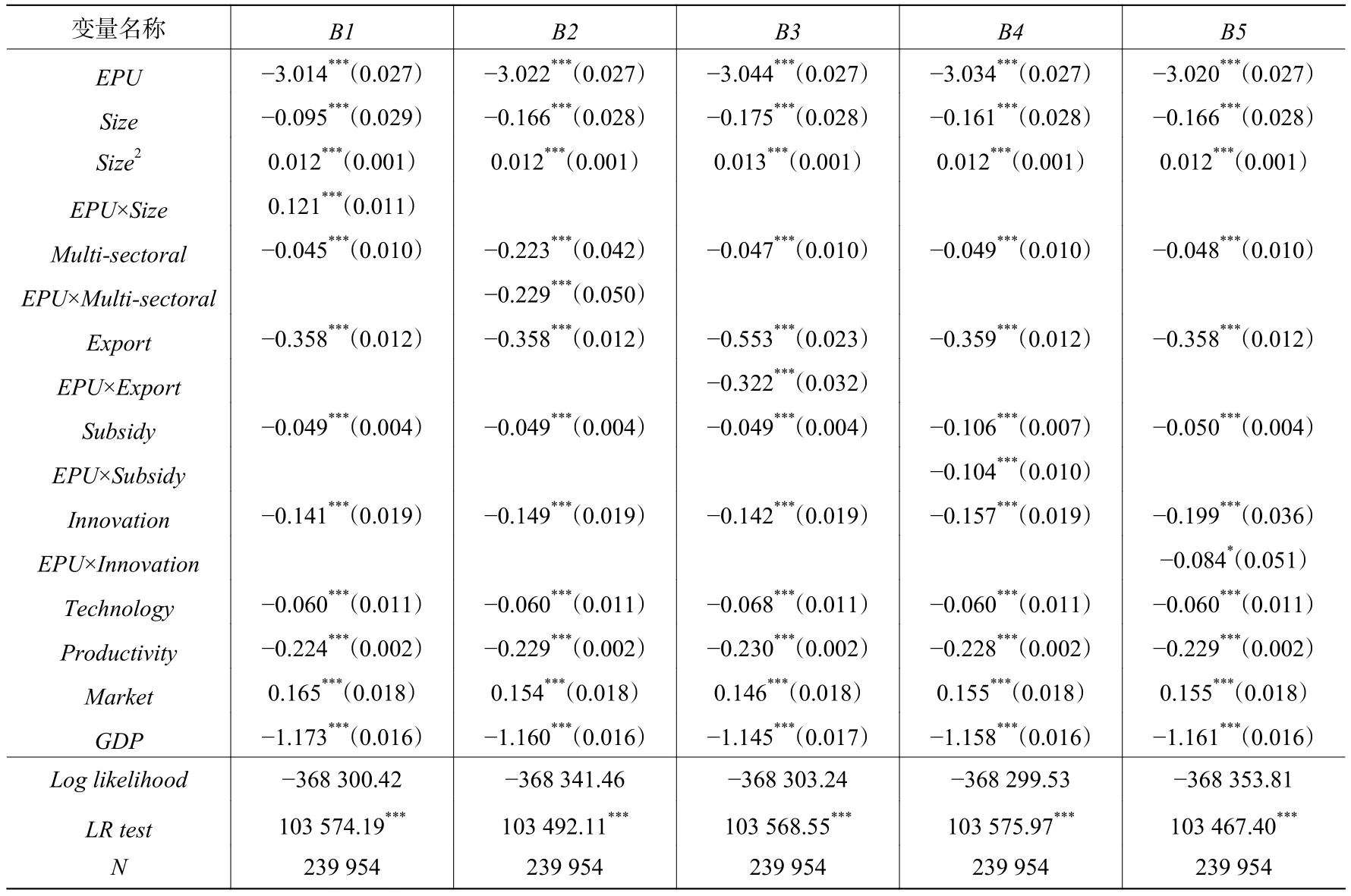

1. 经济政策不确定性、企业特征与企业退出决策。经济政策不确定性与企业退出决策的关系可能在不同企业间存在差异,优越的企业发展战略和经营模式可以帮助企业在经济政策不确定时期获取更多的发展机会和资源。表3列示了企业特征调节效应的估计结果,模型B1中涵盖了经济政策不确定性变量、企业规模变量、二者的交互项及控制变量,模型B2中涵盖了经济政策不确定性变量、跨产业经营变量、二者的交互项及控制变量,模型B3中涵盖了经济政策不确定性变量、企业出口变量、二者的交互项及控制变量,模型B4中涵盖了经济政策不确定性变量、政府补贴变量、二者的交互项及控制变量,模型B5中涵盖了经济政策不确定性变量、企业创新变量、二者的交互项及控制变量。

表 3 企业特征调节效应的Cox比例风险模型估计

(1)模型B1的估计结果中,经济政策不确定性负向影响企业退出决策,企业规模与退出决策之间存在非线性的“U形”关系,二者的交互项系数显著为正,说明在经济政策不确定性下,小规模企业相对大规模企业更可能作出延迟退出决策。中国经济改革的进程中,众多大规模企业选择退出市场或者被挤出市场,中国企业发展中“大而不强”、“强而不久”的问题非常突出。本文的研究结果表明,经济政策不确定性是导致大规模企业退出概率偏高的原因之一。动态、复杂的经济环境下,大规模企业缺乏应对不确定性的灵活性战略且企业组织变革的效率也较差,导致其在不确定性环境下退出市场的概率较高。相反地,小规模企业的灵活性和高效率使其更可能通过延迟退出决策的方式等待新的发展机会。

(2)模型B2的估计结果中,经济政策不确定性负向影响企业退出决策,跨产业经营负向影响企业退出决策,二者的交互项系数显著为负,即跨产业经营的企业相对单一产业经营的企业在不确定性下更可能作出延迟退出决策。经济政策的波动通常伴随着产业政策的动态调整,直接影响到企业的生产经营活动。一方面,经济政策不确定下,企业无法预测政府部门将要支持哪一个产业或者本产业的未来发展前景如何,而跨产业的经营模式使企业可以灵活把握产业政策的引导方向,通过合理分配资源成功发挥各产业活动单元的协同效应,同时也将经营风险在多个产业进行分担;另一方面,将企业资源投资于多个相关性弱的产业也会增加企业退出的沉没成本,所以跨产业经营的企业面对动态环境更可能推迟退出决策。

(3)模型B3的估计结果中,经济政策不确定性负向影响企业退出决策,企业出口负向影响企业退出决策,二者的交互项系数显著为负,即在经济政策不确定时,出口企业相对于非出口企业更可能选择延迟退出决策。国内经济政策不确定性较高的时期,出口企业可以通过出口贸易的方式在相对稳定的国际市场内寻找增长空间,减弱企业经营受本国经济政策不确定性的影响程度。此外,出口企业可以通过调整国内、国外市场的投资战略或者利用国外市场的盈利支撑国内市场的投资以应对不确定环境的冲击,因此经济政策不确定时期出口企业更有能力维持生存。

表 4 行业特征调节效应的Cox比例风险模型估计

(4)模型B4的估计结果中,经济政策不确定性负向影响企业退出决策,政府补贴负向影响企业退出决策,二者的交互项系数显著为负,即政府补贴增加了企业在经济政策不确定性下作出延迟退出决策的可能性。宏观经济波动较大的时期,企业更容易陷入财务困境,退出概率随之升高。中国政府为了稳定市场会出台各种补贴政策资助企业渡过难关,政府补贴可以有效缓解企业的融资问题,是企业克服财务风险的一种途径。由此,经济政策不确定情境下,受到政府支持的企业更有可能继续留在市场,也更有能力继续开展投资经营活动。

(5)模型B5的估计结果中,经济政策不确定性负向影响企业退出决策,企业创新负向影响企业退出决策,二者的交互项系数显著为负,即在经济政策不确定时,创新企业相对于非创新企业更可能推迟退出决策。创新能力的构建需要稳定、持续地投资,是一项高沉没成本和高决策不可逆性的投资活动。面对动态、模糊的外部环境,创新企业更可能选择理性的不退出行为,因为退出市场后再重新进入不仅会使企业承受高的沉没成本,而且再进入后企业的竞争优势也会严重受损。创新企业在不确定环境下更有能力识别未知的机会,更能适应外部环境是其延迟退出决策的关键原因。

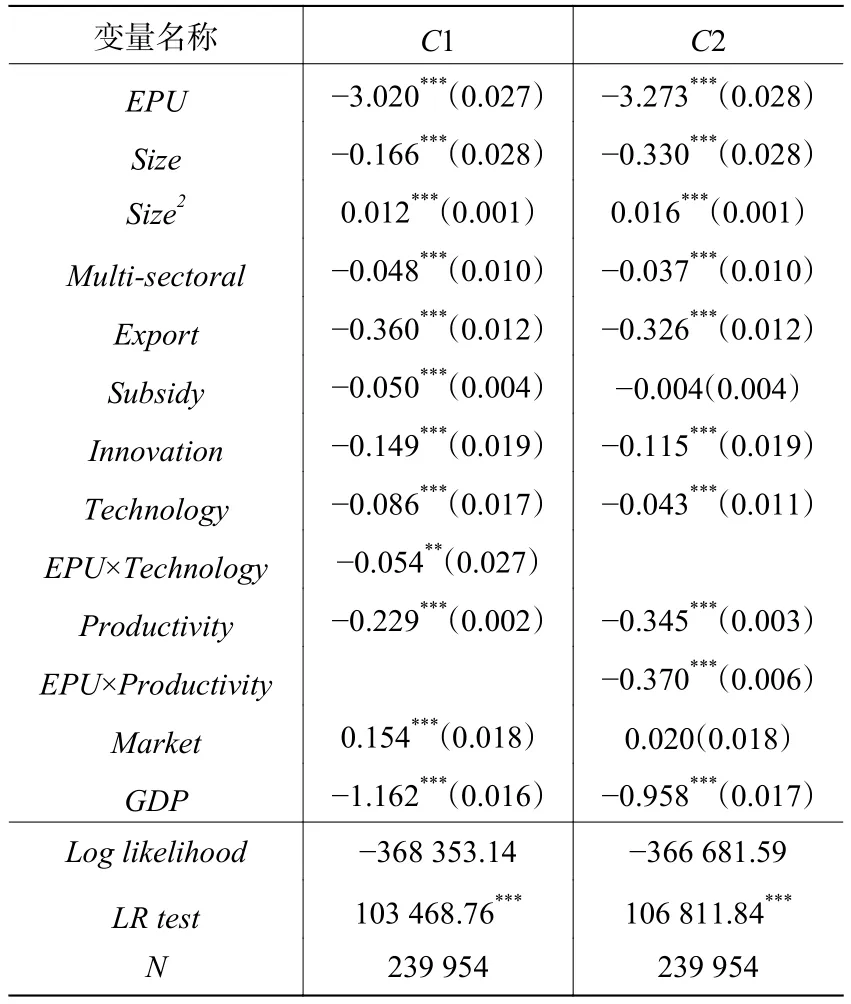

2. 经济政策不确定性、行业特征与企业退出决策。行业特征也是影响经济政策不确定性与企业退出决策关系的重要因素,本部分选择了反映行业发展水平的资金技术密集型变量和行业生产率变量。表4为行业特征调节效应的估计结果,模型C1中涵盖了经济政策不确定性变量、资金技术密集型变量、二者的交互项及控制变量,模型C2中涵盖了经济政策不确定性变量、行业生产率变量、二者的交互项及控制变量。

(1)模型C1的估计结果中,经济政策不确定性负向影响企业退出决策,资金技术密集型负向影响企业退出决策,二者的交互项系数显著为负,资金技术密集型行业内的企业相对劳动密集型行业内的企业在经济政策不确定下更可能作出延迟退出决策。首先,资金技术密集型行业内的企业更多依赖的是可以为企业带来持续竞争优势的知识和技术,而劳动密集型行业内的企业高度依赖于对经济政策反应敏感的劳动力和原材料,所以经济政策不确定时期,后者受到的冲击要高于前者;其次,资金技术密集型行业内的企业在开展生产经营活动中需要花费更多高不可逆的知识和技术等无形资产,沉没成本相对较高,不确定性下企业更愿意留在市场等待新的发展机会;最后,资金技术密集型行业内的企业凭借资金和技术优势能够更好地处理不确定性的负面影响。

(2)模型C2的估计结果中,经济政策不确定性负向影响企业退出决策,行业生产率负向影响企业退出决策,二者的交互项系数显著为负,高生产率行业内的企业相对低生产率行业内的企业更可能在经济政策不确定下作出延迟退出决策。企业进入、退出的动态演化是行业发展的一般规律,市场竞争不断地淘汰低效率的企业,而高效率的企业则生存下来,所以高生产率行业内的企业生存率较高。经济政策不确定性增加了企业经营的成本和风险,动荡变化的环境对企业生产效率提出了更高的要求。在经济政策不确定时期,生产率低的企业更易遭受财务危机而退出市场或者在竞争中被市场所淘汰,从而其退出概率较高。行业生产率的整体提高是有效应对外部环境变化、降低行业内企业退出概率的重要途径。

表 5 区域特征调节效应的Cox比例风险模型估计

3. 经济政策不确定性、区域特征与企业退出决策。区域间市场化程度和经济发展水平存在较大差异,所以区域特征也会影响经济政策不确定性与企业退出决策的关系,表5为区域特征调节效应的估计结果。模型D1中涵盖了经济政策不确定性变量、市场化程度变量、二者的交互项及控制变量,模型D2中涵盖了经济政策不确定性变量、地区经济增长变量、二者的交互项及控制变量。

(1)模型D1的估计结果中,经济政策不确定性负向影响企业退出决策,市场化程度正向影响企业退出决策,二者的交互项系数显著为负,高市场化区域内的企业退出率较高,而经济政策不确定性下,该区域内的企业却更倾向于选择延迟退出决策。市场化进程快的区域受政府干预较少、市场竞争较激烈,区域内的企业遵循优胜劣汰的准则,无效率的企业将被高效率经营的竞争者挤出市场,所以高市场化区域内的企业退出率更高。经济政策不确定性较高的时期,由于受政府干预较少,不确定性对高市场化区域内企业的影响程度较低。此外,高市场化区域内资本市场和产品市场较发达,治理效率较高,区域内的企业可以更好地应对外部环境冲击,所以经济政策不确定下该区域内企业的退出率反而更低。

(2)模型D2的估计结果中,经济政策不确定性负向影响企业退出决策,地区经济增长负向影响企业退出决策,二者的交互项系数显著为负,高水平的地区经济增长提高了企业在不确定性下作出延迟退出决策的概率。一方面,经济较发达的地区可以在宏观经济形势动态变化时为企业提供良好的金融环境、市场环境和资源支持,企业经营决策受到的影响较小;另一方面,地区发展水平越高,在不确定性下,决策制定者对企业未来经营稳定性的信心越大,企业会继续维持投资经营活动,区域内企业的退出概率也越低。

五、结论与启示

经济政策不确定性是影响企业决策的重要外部条件,是转型国家经济运行中不容忽视的问题。本文以理论建模和对1998−2011年中国工业企业开展经验研究的方式考察了经济政策不确定性对企业退出决策的影响,研究发现:(1)经济政策不确定性使企业对未来市场形成了良好的预期,大多数企业会采取理性的延迟退出决策,以等待外部环境的改善或者不确定性的消失。(2)经济政策不确定性下的退出决策“延迟”现象在不同企业、行业及区域间存在显著差异,经济政策不确定性更多地延迟了具有优越发展前景的企业、行业及区域的市场退出。具体地,变革能力强的小规模企业、风险承担能力高的跨产业经营企业、国际市场经营的出口企业、获得政府补贴资助的企业及投资创新的企业,资金技术密集型行业及高生产率行业,高市场化区域及高经济增长区域可以更好地利用经济政策不确定性带来的发展机会,维持高的企业市场存活时间。

本文的研究结论为中国政策制定者及企业管理者提供了如下启示:(1)政府部门在频繁更换经济政策时,不仅应关注政府的积极作为对宏观经济的作用效果,而且应关注微观企业对此所作出的反应。与此同时,经济政策调整过程中,应向市场传递积极的发展信号,提高企业对未来市场的预期,避免企业对市场失去信心而选择不理性的退出决策。(2)企业管理者可以通过增强企业变革能力、创新能力和外部资源获取能力的方式及选择出口经营、跨产业经营的模式来改善经济政策不确定时期企业的发展前景。政府部门则需要在供给侧改革中,引导微观企业利用创新、知识和信息等优质要素资源和市场的投资来激活企业的成长活力,提升企业的经营效率,进而增强企业对动态宏观经济环境的适应能力、变革能力和创新能力。(3)产业政策调整是克服中国劳动力红利减弱、产能过剩愈加严重问题的重要方式,政府部门应更加注重产业结构的优化,将落后产业的发展转型到蕴含更多潜力和优势的高科技、高生产率路径上。劳动密集型行业及低生产率行业的发展也应顺应产业政策的调整方向,积极利用产业政策变动中释放的制度红利,降低对经济波动反应敏感的劳动力和原材料的依赖,增加更能提升行业竞争优势的技术投入,进而提升行业内企业的市场存活能力。(4)高市场化、高经济增长的区域环境有助于企业在经济政策不确定性下持续开展经营。政府部门应进一步增加区域市场的开放度,加快区域经济的发展,为企业在经济政策不确定性时期培育良好的市场环境和融资环境。此外,中国区域发展存在较高的不平衡性,不同区域的企业对经济政策不确定性的反应程度存在较大差异,由此,经济政策的调整也应考虑区域性差异,有针对性地引导各地区企业的投资经营。主要参考文献:

[1]陈国进,王少谦. 经济政策不确定性如何影响企业投资行为[J]. 财贸经济,2016,(5):5−21.

[2]郭平. 政策不确定性与企业研发投资:“延迟效应”还是“抢占效应”——基于世界银行中国企业调查数据的分析[J]. 山西财经大学学报,2016,(10):1−12.

[3]刘洪铎,陈和. 目的国经济政策不确定性对来源国出口动态的影响[J]. 经济与管理研究,2016,(9):18−26.

[4]王红建,李青原,邢斐. 经济政策不确定性、现金持有水平及其市场价值[J]. 金融研究,2014,(9):53−68.

[5]郑尊信,王琪,徐晓光. 贸易融资套利、商品价格变动及货币政策效应[J]. 经济研究,2016,(1):55−68.

[6]Audia P G,Greve H R. Less likely to fail:Low performance,firm size,and factory expansion in the shipbuilding industry[J]. Management Science,2006,52(1): 83−94.

[7]Baker S R,Bloom N,Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics,2016,131(4): 1593−1636.

[8]Bloom N,Bond S,van Reenen J. Uncertainty and investment dynamics[J]. The Review of Economic Studies,2007,74(2): 391−415.

[9]Bragger J D,Bragger D,Hantula D A,et al. Hyteresis and uncertainty:The effect of uncertainty on delays to exit decisions[J]. Organizational Behavior and Human Decision Processes,1998,74(3): 229−253.

[10]Carvalho D R. Uncertainty,real options,and firm inaction:Evidence from monthly plant-level data[R]. Working Paper,2015.

[11]Dixit A. Entry and exit decisions under uncertainty[J]. Journal of Political Economy,1989,97(3): 620−638.

[12]Ejermo O,Xiao J. Entrepreneurship and survival over the business cycle:How do new technology-based firms differ?[J]. Small Business Economics,2014,43(2): 411−426.

[13]Elfenbein D W,Knott A M,Croson R. Equity stakes and exit:An experimental approach to decomposing exit delay[J].Strategic Management Journal,2017,38(2): 278−299.

[14]Ferragina A,Pittiglio R,Reganati F. Multinational status and firm exit in the Italian manufacturing and service sectors[J]. Structural Change and Economic Dynamics,2012,23(4): 363−372.

[15]Fritsch M,Brixy U,Falck O. The effect of industry,region,and time on new business survival−A multi-dimensional analysis[J]. Review of Industrial Organization,2006,28(3): 285−306.

[16]Handley K,Limão N. Trade and investment under policy uncertainty:Theory and firm evidence[J]. American Economic Journal:Economic Policy,2015,7(4): 189−222.

[17]Isik M,Coble K H,Hudson D,et al. A model of entry-exit decisions and capacity choice under demand uncertainty[J].Agricultural Economics,2003,28(3): 215−224.

[18]Kang W,Lee K,Ratti R A. Economic policy uncertainty and firm-level investment[J]. Journal of Macroeconomics,2014,39: 42−53.

[19]Musshoff O,Odening M,Schade C,et al. Inertia in disinvestment decisions:Experimental evidence[J]. European Review of Agricultural Economics,2013,40(3): 463−485.

[20]O’Brien J,Folta T. Sunk costs,uncertainty and market exit:A real options perspective[J]. Industrial and Corporate Change,2009,18(5): 807−833.

[21]Staw B M,Ross J. Understanding behavior in escalation situations[J]. Science,1989,246(4927): 216−220.

[22]Tiwana A,Keil M,Fichman R G. Information systems project continuation in escalation situations:A real options model[J]. Decision Sciences,2006,37(3): 357−391.

[23]Waisman M,Ye P,Zhu Y. The effect of political uncertainty on the cost of corporate debt[J]. Journal of Financial Stability,2015,16: 106−117.

[24]Wang Y,Wei Y,Song F M. Uncertainty and corporate R&D investment:Evidence from Chinese listed firms[J]. International Review of Economics & Finance,2017,47: 176−200.