中小企业R&D投入价值分析

——基于因子分析法

2018-03-27董俊岑

苗 迪,董俊岑

(1.哈尔滨商业大学,哈尔滨 150028;2.哈尔滨工程大学,哈尔滨150001)

一、引言

中国经济发展正在走入新常态,新常态要有新理念,其中创新就是新的发展理念之首,企业则是一个国家创新的主体。中国的中小企业能否在新常态中担起创新的重任?根据《经济参考报》记者的调查结果可以发现,体量小但是灵活度高的中小企业已成为中国创新发展的主力军,在1048份调查数据中显示,中小企业占原始创新主体的59.3%,是所有类型企业中占比最高的。研发的投资越多换来的回报也就越多。根据交叉分析调查数据显示,在研发投资占企业销售额的5%以上的企业中,有60%以上的企业,其研发设计、品牌价值、销售渠道和售后服务对企业利润的贡献率超过50%。以西安航天华讯科技公司为例,该公司主要从事研发设计,非制造环节对企业利润的贡献率至少可达70%。

R&D是指在技术发展领域,科研人员利用知识去创新并进行创造性的活动,包括基础研究、实际应用和实验环节等。但是,作为中小企业,在R&D投入的过程中仍旧面对着重重难题。投资者对于中小企业研发能力和信誉的不信任,金融中介机构对于中小企业还款能力的怀疑等。所以,研究中小企业的R&D投入价值,对于引导投资者关注中小企业发展问题有一定的现实意义。

二、R&D投入价值的模型构建

(一)利用因子分析方法挑选指标

主成分分析方法是利用降低变量的方法,通过研究所选的各个指标的内在关系,将多个变量减少为几个相互独立的变量并且能够包含所有数据的大部分信息的一种统计方法。第一,主成分分析法在分析过程中消除了全部数据存在的重复信息并同时保留了原数据的信息。第二,主成分分析法反映了所含信息的权重。

1.样本及指标选取

现从《中国工业企业科技活动统计年鉴》中选取了新产品开发经费支出、引进技术经费支出、消化吸收经费支出、技术改造经费支出、购买国内技术经费支出、新产品销售收入和发明专利共计7个指标,利用全国数据与全国大型企业的数据之差计算出中国中小企业从2007年至2016年这7个指标的全部数据进行数据分析。

2.进行因子分析的前提

因子分析要求的前提是各个所选变量之间有较强的相关性,若各个变量之间是相互独立的,则所选的变量不适合进行主成分分析。研究选用巴特利特球度检验和KMO检验对所选变量进行相关性检验。如表2.1所示KMO检验的数值为0.704,表示所选变量适合做因子分析。在巴特利特球度检验中,对应的概率水平小于给定的显著水平0.05,表示所选变量适合做因子分析。

表2.1 KMO和Bartlett的检验a

3.提取因子

因子分析的目的是在保持原有数据大部分可被解释的情况下降低所选变量的个数,所以不能提取全部变量。公因子方差的最后一列显示,在提取因子之后,所提取的因子能解释各个变量所含数据信息的90%以上,则本次因子提取的效果显著。如表2.2所示,第一个因子的特征值远大于1,对于解释所选变量的贡献率最大为51.084%。第二个因子对于解释所选变量的贡献率为42.878%,两个所提因子对于全部数据总方差的解释达到93.962%。总体上来说,数据信息丢失较少,因子分析效果较为理想。

表2.2 解释的总方差

4.旋转成分矩阵

从表2.3可知,新产品开发经费、新产品销售收入、发明专利和购买国内技术经费支出在主成分f1上有较大的荷载,故将f1命名为新产品因子:引进技术经费支出、消化吸收经费支出和技术改造经费支出在主成分f2上有较大的荷载,故将f2命名为技术改进因子。

表2.3 旋转成分矩阵

5.因子得分系数矩阵

新产品因子=0.005×新产品研发经费支出+0.171×引进技术经费支出+0.002×消化吸收经费支出-0.264×技术改造经费支出+0.101×购买国内技术经费支出+1.233×新产品销售收入+0.020×发明专利技术改进因子=0.019×新产品研发经费支出-0.512×引进技术经费支出-0.005×消化吸收经费支出+0.790×技术改造经费支出+0.010×购买国内技术经费支出-0.569×新产品销售收入-0.001×发明专利根据累计方差贡献率可得:

表2.4 成份得分系数矩阵a

R&D研发投入合成值=0.51048×新产品因子+0.42878×技术改进因子

(二)中小企业R&D投入价值分析(单位:万元)

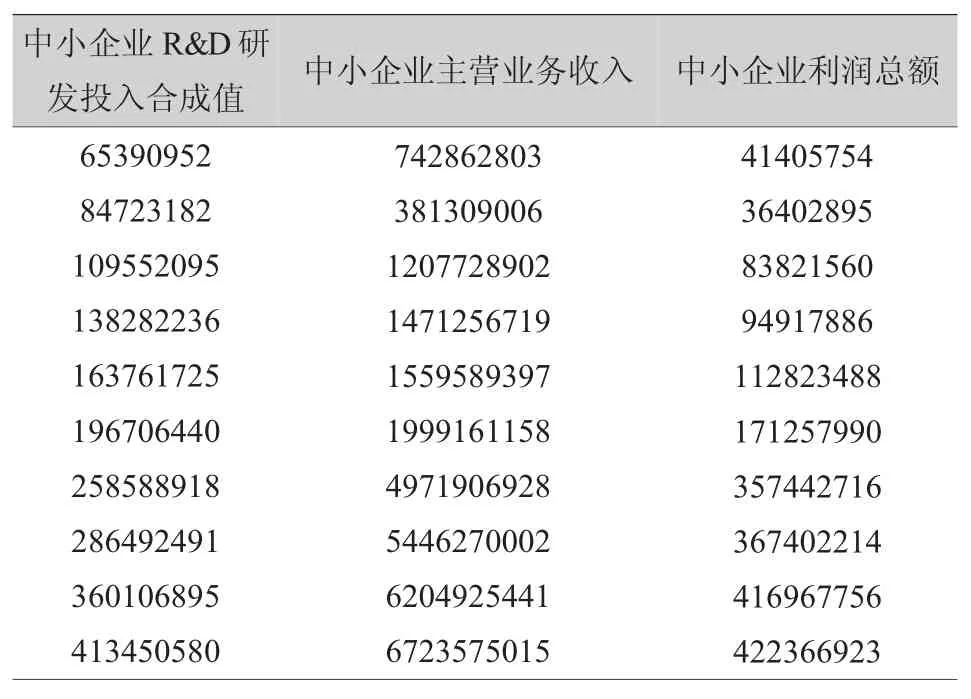

表2.5 中小企业R&D研发投入合成值

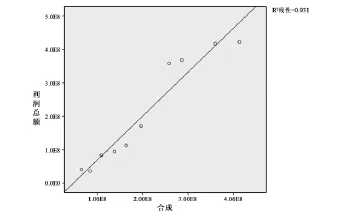

如图2.1所示,中小企业主营业务收入和中小企业R&D研发投入合成值之间存在明显的线性关系,两者拟合后的调整R2值为0.942。如图2.2所示,中小企业利润总额和中小企业R&D研发投入合成值之间存在明显的线性关系,两者拟合后的调整R2值为0.931。

图2.1 主营业务收入与合成值散点图

图2.2 利润总额与合成值散点图

表2.6 系数a

表2.7 系数a

由表2.6可得,主营业务收入与R&D研发投入合成值的线性方程:

主营业务收入=20.178*R&D研发投入合成值-1120260927.425

由表2.7可得,利润总额与R&D研发投入合成值的线性方程:

利润总额=1.311*R&D研发投入合成值-61912036.215

三、结论

通过收集2007年至2016年能够衡量中国中小企业R&D投入的7个指标,运用因子分析的方法提取出两个有效成分:新产品因子和技术进步因子。这两种因子拟合出来的中小企业R&D投入合成值,与中小企业的主营业务收入和利润总额均成正向的线性相关关系,这就表明,中小企业对R&D的投入是有实际的业务增长与利润回报的,即中小企业的R&D投入是有价值的。

但是,中国中小企业研发投入仍存在种种困难。首先,中小企业研发新产品获利的毛利率低,导致部分投资主体不愿投资于中小企业。也就是说,中小企业研发产品的销售额巨大但是利润不高。这主要是一系列的价值链严重缺失的结果,包括中小企业的品牌经营、中小企业的知识产权保护、中小企业的管理服务以及新产品推出后面向市场的营销手段等等。其次,中国对于中小企业研发的扶持优惠政策并未真正落到实处。对于中小企业的研发优惠政策主要是税收减免、现金补助、优惠税率和减免税优惠等覆盖研发全周期的优惠政策。但是,中小企业不熟悉有关研发优惠政策的法律条文,并且由于自身规模的局限性,中小企业很难根据自身条件来对研发活动进行精确的掌握,难以满足有关优惠政策的要求。这样就造成了政府颁布的对于中小企业的研发优惠扶持政策效果大打折扣。

[1]马广奇,陈 静.基于因子分析的采掘业类股票投资价值分析[J].财会通讯,2017(23).

[2]郭稳路.科技型中小企业研发支出与融资结构的实证研究[J].中国乡镇企业会计,2017(8).

[3]李 茜,张文洁.基于灰色关联度的中小企业成长性评价模型[J].上海管理科学,2016(4).

[4]洪开荣,宋 益.基于期权博弈的高新技术企业研发投资价值分析[J].财务与金融,2015(6).