正规金融、非正规金融与区域居民消费升级

2018-03-26何亮

何亮

内容摘要:本文以正规与非正规金融对区域居民消费升级的传导机理为依据,以我國发达地区、欠发达地区和全国层面2000-2015年的数据为样本,实证检验了正规与非正规金融发展对区域居民消费升级的影响。结果表明:从全国层面来看,正规与非正规金融的发展都有利于区域居民消费升级,且两者在促进区域居民消费升级方面存在一定的替代效应;从经济发展水平来看,虽然发达和欠发达地区正规金融发展都可以促进区域居民消费升级,但是发达和欠发达地区非正规金融对区域居民消费升级分别会产生消极和积极的影响。

关键词:居民消费升级 正规金融 非正规金融 替代效应

引言

改革开放以来,中国经济增长虽然取得了令人瞩目的成就,但是我国的居民消费率长期处于较低的水平,居民消费需求的低迷已是阻挠我国经济转型升级的一个重要因素。我国居民消费率虽然近些年有所提高,并于2015年增加到了51.61%,但是距离发达国家70%左右的水平还存在着相当大的差距。此外,近几年,我国经济增速从2007年的11.9%降到了2016年的6.7%,如何保证经济的高速发展已经成为政府和学术界关注重点。而消费作为拉动经济增长的重要因素,其作用早已被各国政府所重视,这在我国经济发展转型过程中尤为明显。我国政府在“十二五”和“十三五”规划纲要明确提出要建立扩大消费需求的长效机制,扩大服务消费,带动消费结构升级。因此,如何利用金融发展来促进居民消费升级,进而对实现经济可持续发展具有重要的现实意义。

20世纪70年代以来,学界才逐渐开始关注金融对消费的影响。在国外,目前针对这一问题存在两种完全相反的观点,部分学者认为金融发展有利于缓解流动性约束,增加居民收入,从而刺激消费增长(Mckinnon,1973;Carroll和Kimball,2001);另一部分学者认为消费信贷约束的解除并不能起到刺激消费的作用(Pereira,2003)。而我国的相关研究起步更晚,2000年后才逐渐显现。多数学者研究后认为金融市场化降低了消费者的流动性约束,且存在着较为明显的区域差别(毛中根和洪涛,2010;潘荣,2015);但是也有学者认为我国金融发展对居民消费的影响极其微弱(花中东和高静,2016)。从现有文献来看,国内外学者针对金融发展与居民消费进行了诸多有益的研究,但专门针对非正规金融对居民消费影响的研究不多,且更多的是研究居民消费总量,鲜有考虑到其对居民消费升级的影响。故而,本文以正规金融和非正规金融的双重视角,来研究金融发展对区域居民消费升级产生的影响。

正规与非正规金融对居民消费升级的影响机理分析

正规金融和非正规金融的区别主要是其是否受到政府监管和法律法规直接约束的金融组织及其资金融通活动,其中,正规金融机构主要包括政策性银行和各类商业银行等金融中介机构,非正规金融机构主要包括民间借贷、典当行等金融机构。区域居民消费升级是指一个地区的居民由生存型消费逐步向发展型消费进行过度。具体如下:

(一)正规金融促进区域居民消费升级的机理分析

正规金融的发展可从如下几个方面来对区域居民消费升级产生影响:第一,居民收入是影响居民消费升级的根本因素。金融发展有利于经济增长和居民收入增加,使居民拥有更多的财富进行发展型消费,从而实现其消费升级。第二,居民的预期收支是实现居民消费升级的一个重要影响因素,消费者的现期消费与预期收入增长成正比,与预期支出成反比。金融发展一方面通过促进经济增长来提高居民的收入增长预期,使居民现期具有增加消费和发展型消费的动力;另一方面通过完善社会保障途径,降低居民预防性储蓄,从而促进现期发展型消费。第三,金融发展通过降低流动性约束来实现居民消费升级。金融发展让消费者更容易获得消费信贷,减轻流动性约束的制约程度,从而释放出被压抑的消费需求,尤其是被压制的发展型消费需求。第四,在资本市场日益成熟的条件下,金融资产成为居民财富的一个重要组成部分,其增加必然带来居民财富的增加,并且金融资产可扩大财富效应,刺激居民消费,尤其是居民的发展型消费。第五,正规金融的发展直接制约着资本的形成,影响着经济的发展,在很大程度上直接影响区域产业结构升级(鲁钊阳和李树,2015),而区域产业结构的升级又会对居民消费升级产生直接的影响。事实上,随着经济的快速发展,经济结构会发生显著变化,新产业和新业态会得到快速发展,这可以直接促进居民消费的升级。

(二)非正规金融促进区域居民消费升级的机理分析

非正规金融的发展对促进区域居民消费升级具有积极意义,这主要表现在居民消费升级的供给和需求方面:第一,我国金融缺口呈现出逐年递增的趋势,仅依靠正规金融的发展很难有效解决资金的缺口问题,作为正规金融的重要补充,非正规金融可以在一定程度上缓解金融缺口问题(王擎和白雪,2016)。这就如正规金融一样,可以改善居民的消费预期和缓解居民的流动性约束,从某种意义上说,没有非正规金融的发展,居民消费就会受到影响,进而影响居民消费升级。第二,非正规金融自身的独特优势可以从供给的角度为区域居民消费升级提供保障,因为居民消费升级要想取得成功,需要消费产品的升级。从贷款融资的视角出发,只有具备一定资质的融资主体才可能成为正规金融的服务对象,在现行背景下,相当部分的融资主体很难从正规金融机构获得贷款;与正规金融相比存在的独特优势,使得非正规金融可以通过人缘、地缘关系获得融资主体的必要信息,这可以让相当部分无法获取正规金融机构贷款的融资主体可以从非正规金融机构获取贷款,特别是一些生产发展型消费品的企业,可以很好地借助于非正规金融得到发展,有助于产业结构实现升级,为居民消费升级提供有效的供给。

模型构建与数据说明

(一)模型构建

在前文分析的基础上,在此构建实证模型来测算正规金融、非正规金融对居民消费产生何种影响程度,以及这种影响是否存在地区差异。在此,设定实证检验模型如式(1)所示:

lnRCUit=β0+β1lnFFDit+β2lnIFDit+β3lnFFDit×lnIFDit+πlnXit (1)

式(1)中:被解释变量RUC表示居民消费升级程度;FFD和IFD分别表示正规金融和非正规金融的发展水平,X表示控制变量;π表示控制变量回归系数矩阵,i表示不同的省区;t=2000,…,2015。

为更加准确的分析金融发展对居民消费升级的影响,本文首先使用我国除西藏、港澳台地区外的30个省份数据进行分析,然后对2015年GDP排名前八名(上海、内蒙古、天津、浙江、福建、江苏、北京、广东)和后八名(甘肃、贵州、云南、山西、广西、安徽、江西、四川)的省份分别进行分析。

(二)指标选取与数据说明

指标选取及说明。被解释变量:居民消费升级(RCU)表示的是居民由生存型消费逐渐向发展型消费进行转换,文中选用发展型消费的比重作为消费升级的替代指标,根据研究的需要和《中国统计年鉴》的划分,本文的发展型消费主要包括:交通和通讯,医疗保健,教育、文化和娱乐,其它用品及服务等。

解释变量:正规金融(FFD)是居民消费升级的一个重要影响因素。本文利用年末金融机构存贷款总额衡量各地区的正规金融发展水平,其中2008年之前的数据来源于《新中国六十年统计资料汇编》,2008年后的数据根据各年的《中国金融年鉴》整理所得。非正规金融发展(IFD)也会对我国居民消费升级产生重要的影响。故而,借鉴王慧和王军(2017)的测度方法来估算各地区的非正规金融发展水平。

控制变量。本文在实证研究的过程中,还选取了其他一些影响区域居民消费升级的因素作为模型的控制变量。具体如下:居民人均纯收入(RNI),根据传统的消费经济理论,收入是影响消费的最主要因素,本文把各地区农村居民人均可支配收入和城镇居民家庭人均可支配收入的加总值作为衡量指标。社会保障水平(SSL)也会对居民消费升级产生一定的影响,在此以我国的公共财政支出中的社会保障和就业支出作为我国社会保障水平的替代变量。上期消费(CH)选用的是居民消费升级指标的滞后一期数值,因为消费具有明显的棘轮效应,本期消费会显著地受到前期消费的影响和制约。利率水平(R)也是影响居民消费的一个重要因素,通常情况下,利率与当期消费成反比。

研究样本与数据来源。根据研究的需要,本文以中国除西藏、港澳台地区外的30个省市区2000-2015年的面板数据作为研究样本。相关指标来源于2001-2016年的《中国统计年鉴》、《中国金融年鉴》、《新中国六十年统计资料汇编》和国泰安数据库等。

实证分析

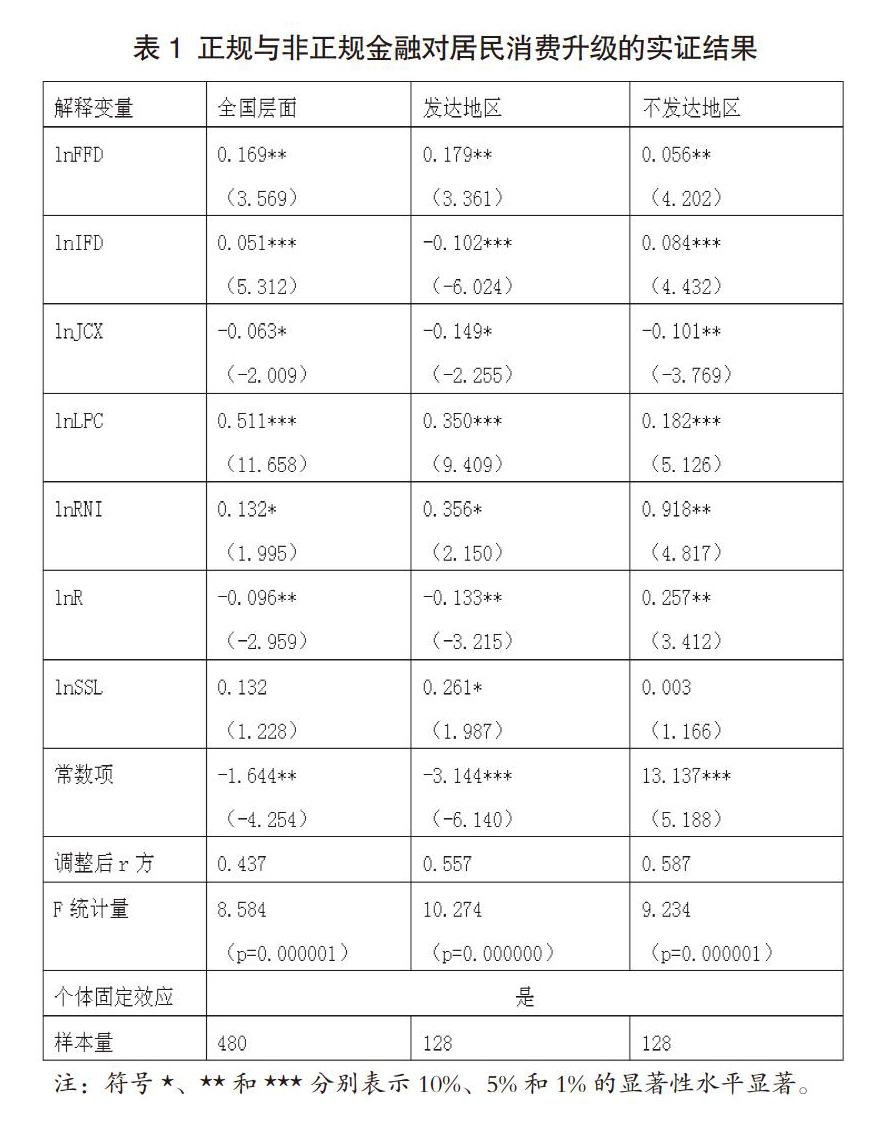

在此,分別将我国2000-2015年的全国、发达地区和欠发达地区的省级面板数据带入回归方程(1)进行实证分析,具体的回归结果如表1所示。

由表1可知:三个面板数据回归方程的F统计量在1%的置信区间上显著,调整后的拟合优度都在0.4以上,且大部分自变量的回归系数在10%的置信区间上面显著,因此说明所构建模型较为合意。具体的参数解释如下:

从全国层面来看:第一,正规和非正规金融发展都能够对区域居民消费升级产生积极地影响,且正规金融比非正规金融对居民消费升级的影响力度更大,这是因为金融发展水平的提高可以缓解消费者的流动性约束,增加其收入,利于其进行消费升级,而我国的正规金融规模更大,发展水平更高,其影响力度在现阶段必然优于非正规金融。第二,当期区域居民消费升级在很大程度上受其前一期居民消费情况的影响,这是因为居民消费具有很强的“棘轮效应”,上一期的消费会直接影响本期消费构成。第三,正规与非正规金融的相互作用会直接影响区域居民消费的升级,且正规金融与非正规金融之间存在着某种程度的替代效应。这是因为我国的非正规金融发展还很不规范,逐利性过强,现阶段,站在居民消费升级的角度来看,还没有很好地作为正规金融的补充形式发挥其弥补消费信贷缺口的作用。第四,人均收入水平和居民消费升级具有显著地正相关关系,这与传统的消费经济理论的研究结果相一致,只有居民的收入水平提高了,其才更有动力把消费由生存型向发展型转换。第五,利率与居民消费升级负相关,这与传统的消费经济理论的研究结果相一致。第六,社会保障对居民消费升级的影响并不显著,这是因为我国目前的社会保障水平相对较低,更多地是用来保障居民的生存,并没有过多关注居民的发展问题,很难对消费升级产生推动作用。

从发达和欠发达地区来看:第一,正规金融在两个区域内对居民消费升级都会产生积极的影响,并且发达地区的影响力度数倍欠于发达地区,这是因为发达地区的金融市场发展水平和资源禀赋条件都显著地优于欠发达地区。第二,发达地区非正规金融的发展不利于居民消费升级,但是欠发达地区的非正规金融的发展则会对居民消费升级产生非常有利的影响,这是因为现阶段我国发达地区的非正规金融规模已经超过最优值,会对宏观经济造成一定的不利影响,而欠发达地区的非正规金融还有一定的发展空间,其发展对宏观经济会有积极地影响。第三,从正规与非正规金融的相互作用来看,发达地区存在着替代效应,这是因为我国的非正规金融发展还很不规范,逐利性过强,现阶段,站在居民消费升级的角度来看,还没有很好地作为正规金融的补充形式发挥其弥补资金缺口的作用;欠发达地区存在着互补效应,这是因为欠发达地区的正规金融发展水平较低,需要非正规金融来弥补其居民消费升级的信贷消费缺口。第四,消费习惯和居民收入水平的结论与全国层面相一致。第五,从利率来看,发达地区利率与居民消费升级负相关,这是因为其财富增长带来的替代效应大于收入效应;欠发达地区的利率与居民消费升级正相关,这是因为其财富增长带来的收入效应大于替代效应。第六,社会保障来看,发达地区的影响显著,欠发达地区的影响不显著,这是因为受制于经济发展水平的影响,我国不同区域之间的社会保障水平存在着很大的差异,造成了社保水平较高的东部地区可以为居民消费升级提供必要的保障,而欠发达地区则不具备这个条件。

结论

通过前文分析,得出如下结论:第一,从全国层面来看,正规与非正规金融的发展都有利于区域居民消费升级,且两者在促进区域居民消费升级方面存在一定的替代效应。第二,从经济发展水平来看,虽然发达和欠发达地区正规金融发展都可以促进区域居民消费升级,但是发达地区非正规金融对居民消费升级产生负面的影响,欠发达地区非正规金融有利于居民消费升级影响。第三,居民收入、消费习惯、利率水平均会影响区域居民消费升级,而社会保障对区域居民消费升级的影响不显著;此外,这些控制变量在发达地区和不发达地区之间存在着显著的差异。

参考文献:

1.王慧,王军.影子银行是否有助于解决我国的金融错配问题—基于时序与面板数据的双重考察[J].财会月刊,2017(3)

2.鲁钊阳,李树.农村正规与非正规金融发展对区域产业结构升级的影响[J].财经研究,2015(9)

3.花中东,高静.区域金融发展对城镇居民消费的实证分析—基于空间面板杜宾模型[J].消费经济,2016(6)

4.王利娟.我国城乡居民消费结构实证分析—基于边际消费倾向视角[J].商业经济研究,2016(14)