2017年1-12月中国工程机械主要机种销售情况

2018-03-26郑宇

郑 宇

2017年以来,随着国家经济结构不断调整,供给侧结构性改革持续深化,工程机械行业在经历了长达5年的深度调整后重新回归到增长轨道。行业市场需求和企业经营环境得到了极大的改善,主要机种销量保持高速增长,同期销量创历史新高。以挖掘机为例,2017年1-12月各类挖掘机械产品累计销售140303台,同比增长达99.5%,这种爆发式的增长从年初延续到岁末 ,一度超出人们的预期。随着行业持续复苏,由挖掘机向其他品类工程机械传导,全行业企稳回升,实现大幅增长(见表1)。

挖掘机

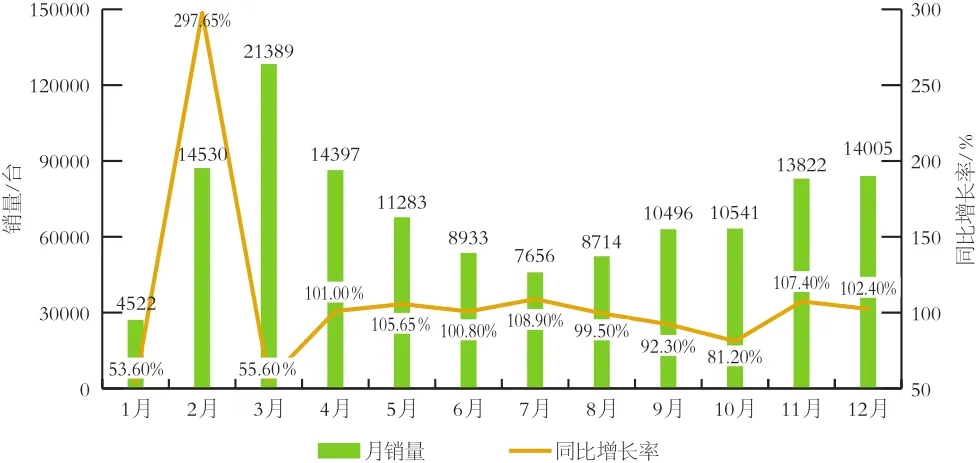

2017年1-12月,纳入统计的25家主机制造企业共计销售各类挖掘机140303台,同比增长达99.5%,成为继2010年、2011年后挖掘机销售历史上第3高点。纵观2017年各月挖掘机的销量表现,其中有8个月的同比涨幅都接近或超过了100%,而且可以发现作为传统淡季的第4季度销量有增无减,呈现出“淡季不淡”的态势。

按机型分类,2017年1-12月国内市场大挖、中挖、小挖销量分别为19247台、32005台和79307台,市场份额分别为14.7%、24.5%和60.7%。微型挖掘机(小于6t)和小型挖掘机(6-13t)占据国内超过一半的市场份额。从不同规格产品销量变化看,大挖、中挖和小挖销量同比分别增长11694台、18566台和37386台,同比涨幅分别达到155%、138%和89%。从不同机型市场看,大挖由于技术门槛、市场准入壁垒高,市场主要被欧美、日系和国内龙头企业占据,造成国内大挖市场集中度高于中挖、小挖市场。中挖、小挖市场集中度接近总体市场集中度,市场竞争相对更为激烈。

表1 2017年主要机种销售情况

从区域销售情况看,2017年1-12月国内市场累计销售各类挖掘机械产品130559台,同比涨幅107.5%。在2016年市场基数提高的背景下,国内市场持续超预期增长。2017年江苏省销量超过9000台;安徽、山东、四川销量超过8000台,以上省份为代表的华东、西南、华中地区占据国内主要市场。华北、东北地区复苏明显,受钢铁、煤矿等行业的复苏、京津冀一体化战略深化、天津全运会基础建设施工和雄安新区建设规划逐步落地等利好及2016年低基数效应,市场增长明显。但受到“2+26”环保政策影响,销量涨幅相比前3季度有所下滑。

图1 2017年挖掘机月销量及同比增长情况

图2 2017年装载机月销量及同比增长情况

图3 2017年推土机月销量及同比增长情况

从出口销量来看,2017年1-12月累计出口各类挖掘机械产品9672台,同比涨幅32.0%,占总销量的6.9%。从产品结构看,小挖、中挖依旧是出口的主力机型。从各企业出口情况分析,三一、卡特彼勒、柳工占据出口销量前3位。部分国产品牌出口产品平均吨位已超过20t,国产品牌的国际竞争力不断提高。

装载机

2017年1-12月,纳入统计的26家主机制造企业共计销售各类装载机97610台,同比增长44.88%,这是自2014年以来,装载机销量首次实现正增长。纵观2017年各月装载机的销量表现,除1月外,其它各月销量均在8000台左右,全年销量接近10万大关,超出了此前铲运机械分会对全年销量8.5万台的预期。从装载机市场近几年的发展来看,2017年装载机市场已经开始反弹,实现恢复性增长。

按机型分类,2017年1-12月国内市场累计销售5t装载机61455台,同比增长44.98%,占总销量的62.96%;销售3t机型20969台,同比增长44.75%,占总销量的21.48%;销售3t以下小型装载机8152台,同比增长26.58%,占总销量的8.35%。3t和5t的装载机机型仍是销售主力,大吨位的机型销量则占比较小。

从区域销售情况看,2017年1-12月国内市场共销售各类型装载机78051台,与2016年同期相比增长46.58%。在地区分布中,2017年山东省仍以4799台的销量稳居榜首,销量排在前5的其他省份依次为河南、河北、云南和江苏。而海南、上海、青海、天津、西藏等地则销量较少,累计销量均在1600台以下。

从出口销量来看,2017年1-12月累计出口各类型装载机19559台,相比2016年同期增长了38.46%。与国内主要销售机型相同,出口机型同样以5t及3t为主,分别出口9523台和6746台,合计占到出口总量的83.18%。相比国内销售情况,大型、挖装和ZL40机型出口表现抢眼,出口量占到各自总销量的一半以上,其中大型装载机有73.74%销往海外。

推土机

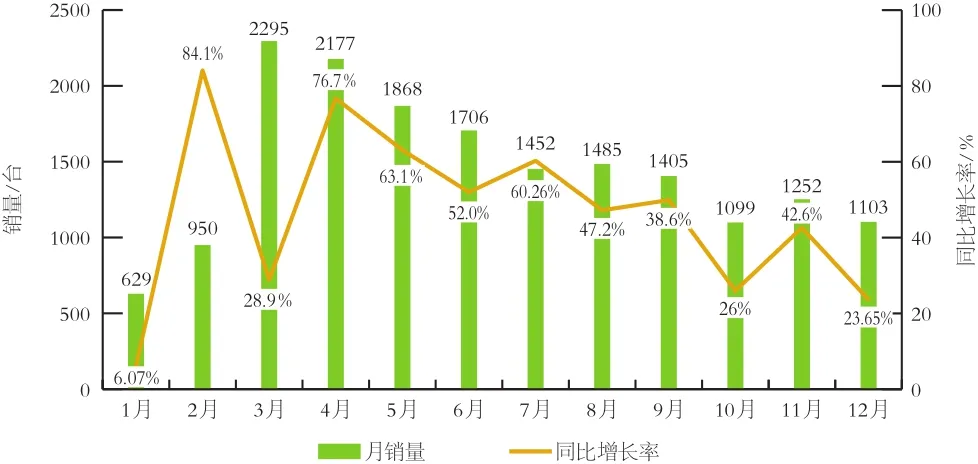

2017年1-12月,纳入统计的10家主机制造企业共计销售各类推土机5707台,同比增长40.53%。从品牌竞争情况看,山推累计销售推土机3910台,占总销量的68.51%,位居首位;其次为宣工与柳工,销量分别为507台和369台。纵观2017年各月推土机的销量表现,除3月同比下降外,推土机销量在其余各月均实现同比上涨,行业上升势头强劲。

按机型分类,2017年1-12月国内市场累计销售160hp推土机3437台,占总销量的60.22%,其次为220hp推土机,累计销售1057台,320hp推土机累计销售413台。

从区域销售情况看,2017年1-12月国内市场共销售各类型推土机4060台,同比增长26.7%,其中山推国内累计销售推土机近2900台,同比增长近50%,占有率超过70%。在地区分布中,2017年推土机累计销量前5省份依次为安徽、湖北、山东、江苏和河南。其中,安徽省是仅有的销量过400台的省份,达到412台。西藏、天津、海南、吉林、青海等销量均不足50台。

从出口销量来看,2017年1-12月累计出口各类型推土机1647台,占总销量的28.86%,同比大幅增长94.68%。与国内市场相同,160hp、220hp、320hp为主力出口机型,分别出口655台、387台和300台。

平地机

2017年1-12月,纳入统计的11家主要生产企业共计销售平地机4522台,同比2016年的3181台增长42%。2017年平地机销量创下了最近6年新高,仅次于2011年的5059台。从品牌竞争情况看,徐工道路以1626台总销量遥遥领先,占比高达35.96%;柳工与卡特彼勒分列第2、3位。2017年以来,平地机行业上升势头平稳,除了1月增长率低至0.96%,其余各月同比增幅均在25%以上。此外,自2016年1月至今,其中有22个月平地机销量都实现了同比正增长。

按机型分类,2017年1-12月累计销售180hp平地机1051台,占比为23.24%,其次为165hp和200hp。从具体机型来看,徐工GR180以651台销量居首。

从区域销售情况看,2017年1-12月国内市场共销售各类型平地机2027台。在地区分布中,2017年平地机累计销量前5省份依次为新疆、江苏、河南、山东和安徽,销量分别为258台、152台、151台、138台和113台。

从出口销量来看,2017年1-12月累计出口各类型平地机2495台,占总销量的55.17%,同比2016年的1859台增长34.21%。出口销量最高的同样是徐工道路,为737台,占总出口量的29.54%,其次为柳工、卡特彼勒。前3名占到出口总量的70.46%。

压路机

2017年1-12月,纳入统计的22家主要企业共销售压路机17421台,同比2016年增长46%。纵观2017年压路机各月销量,除1月、3月、10月、12月同比上升幅度略低外,其余各月均呈现出了高态势的同比增长,增长幅度均在30%以上,尤其是2月、4月、5月、6月、7月销量同比增长速度均超过了50%,最高达到了84.1%(2月)。虽然没有像其他机种出现100%以上增长,但各月销量走势仍然符合市场常规趋势。

按机型分类,2017年1-12月机械式单钢轮压路机仍然为市场销量主力机型,累计销量6578台,同比增长70.02%;其次是单钢轮全液压销量3075台,同比增长63.65%;5t以下轻型压路机销量2969台,同比增长23.20%;双钢轮压路机销量2365台,同比增长15.42%;轮胎式压路机销量1579台,同比增长29.21%;静碾压路机销量470台,同比增长33.52%;垃圾压实机销量73台,同比下降5.19%。

图4 2017年平地机月销量及同比增长情况

图5 2017年压路机月销量及同比增长情况

从区域销售情况看,2017年1-12月国内市场共销售各类型压路机14929台。在地区分布中,江苏、山东、河南、新疆和安徽仍处于全国市场的前5位,各区域销量均在700台以上;云南、河北、陕西、广东、浙江、湖北和广西排名次之,各区域销量均在500 700台之间;上海、天津、青海、西藏、海南排在市场的后5名,各区域销量在120 190台之间。

从出口销量来看,2017年1-12月累计出口各类型压路机2249台,占总销量的55.17%,同比2016年的1754台增长28.22%。

摊铺机

2017年1-12月,纳入统计的16家主机制造企业共计销售各类摊铺机2390台,同比增长25%,有较大幅度上升。纵观2017年摊铺机销量趋势,全年增长较为平缓,从月度销量变化来看,整体销量走势基本符合市场常规趋势。

按机型分类,2017年1-12月履带式摊铺机累计销量2113台,销量占全年总量的88.41%,为市场销量的绝对主力;轮式摊铺机累计销量181台,市场占比仅为总销量的7.57%。

汽车起重机

2017年1-12月,汽车起重机累计销量超20000台,同比增长131%,销量创5年以来最高。从品牌竞争情况看,徐州重型汽车起重机全年共计销售9845台,同比增长110%,保持了良好增长速度;中联重科涨势最为迅猛,累计同比增长305%。徐州重型、中联重科、三一重工行业三大龙头累计市场占有率达90%,如此高的市场占有率及高销量体现了龙头企业强劲的复苏力。

铣刨机

2017年1-12月,纳入统计的主机制造企业共计销售各类铣刨机756台,同比2016年增长27%。从品牌竞争情况来看,维特根与徐工道路继续占据市场销售主力。

叉车

2017年1-12月,纳入统计的叉车生产企业累计销售叉车496740台,相比2016年增长34.23%。纵观2017年各月的叉车销量表现,除1月以外,其余各月同比增长率均维持在20%以上。

按机型分类,2017年1-12月电动叉车累计销售141530台,占总销量的38.24%;内燃叉车累计销量228540台,占总销量的61.76%。

从出口销量来看,2017年1-12月叉车累计出口125730台,占总销量的25.31%,海外市场表现稍弱于国内市场。

年报预增,工程机械未来可期

工程机械作为典型的周期性行业,经历了近5年的断崖式下跌,目前已经进入到新一轮的上涨周期。近日,2017年工程机械企业全年财报陆续公布,行业整体业绩同比均实现大幅增长趋势。从经营情况看,工程机械主要企业2017年营收普遍出现较大幅度回升,净利润更是几倍暴增。

河北宣工于1月9日发布公告,预计2017年度归属于上市公司股东的净利润32400万 36400万元,比2016年同期(重组前)增长15390.53% 17302.95%,主因是报告期内公司完成重大资产重组事项,将重组标的资产四联资源(香港)有限公司纳入合并范围,公司盈利同比大幅增长。

图6 2017年摊铺机月销量及同比增长情况

图7 2017年叉车月销量及同比增长情况

柳工于1月25日发布公告,预计2017年度实现归属于上市公司股东的净利润30500万 32963万元,比2016年同期上升519% 569%。报告期内,工程机械行业需求比2016年同期有较大增长,公司各主要产品线销量高于行业增长速度,营业收入大幅度增长,同时成本费用得到有效控制。

徐工机械于1月30日发布公告,预计2017年度实现归属于上市公司股东的净利润100000万 105000万元,2016年同期盈利20858.32万元。在行业出现恢复性增长时,公司抓住机遇,国内外市场全面发力,传统产业与新兴板块全线增长。报告期公司营业收入较2016年同期有较大幅度增长,净利润同比增幅较大。

三一重工于1月30日发布公告,预计2017年度实现归属于上市公司股东的净利润203000万 211000万元,与2016年同期相比将增加182700万 190700万元,同比增长898% 937%。受宏观经济趋好、下游需求拉动及设备更新需求增长等因素的影响,工程机械行业强劲增长,行业整体盈利水平大幅提升;公司核心竞争力进一步增强,挖掘机械、混凝土机械、起重机械等设备销售收入均较2016年大幅增长。

中联重科于1月30日发布公告,预计2017年度实现归属于上市公司股东的净利润13亿 14亿元,较2016年同期扭亏为盈,净利润同比大幅增长。得益于工程机械行业形势的回暖以及公司产品结构升级,公司营业收入较2016年同期有较大幅度的增长。其中,公司的核心业务——工程机械板块的营业收入较2016年度实现大幅度增长。

厦工1月30日发布公告,预计公司2017全年净利润1.20亿1.70亿元,同比增长104.46% 106.32%。公司表示,做出上述预测,是基于以下原因:(1)主营业务影响。2017年公司经营业绩有所改善,主营业务亏损减少。(2)非经营性损益的影响。报告期内,公司转让持有的全资子公司厦门厦工桥箱有限公司100%股权、参股公司厦门海翼融资租赁有限公司35%股权、厦门创翼德晖股权投资合伙企业(有限合伙)10%财产份额以及处置房产、厦工工业园C北地块及地上固定资产等非经常性损益项目,增加本期利润23478万元。2017年公司共收到政府补助8117万元。

建设机械发布公告,预计2017年度归属于上市公司股东的净利润为1.2亿 1.6亿元,与2016年同期相比增加3800万7800万元,同比增加46.23% 94.89%。建筑机械租赁收入较2016年同期相比实现大幅增长;重组后产业链的完善提升了公司的生产效率,降低了采购成本。

浙江鼎力发布公告,预计2017年度实现归属于上市公司股东的净利润为2.80亿元,与2016年同期(1.75亿元)相比,同比增长60%左右。公司进一步加大海外销售渠道的开拓力度,海外销售增长显著;国内市场受下游需求增长影响,产品销量增加,营业收入和净利润均实现稳步增长。

北方股份发布公告,预计2017年度实现归属于上市公司股东的净利润为3637万元,与2016年同期相比增加1900万元左右,同比增长110%左右。公司本次业绩预增,主要原因是期间费用显着下降;另外,由于处置投资性房地产等非经常性事项产生部分影响,影响金额约为400万元。扣除非经常性损益事项后,公司业绩与2016年同期相比,仍预计增加1500万元左右。

基建投资持续增长,2018年行业稳中向好

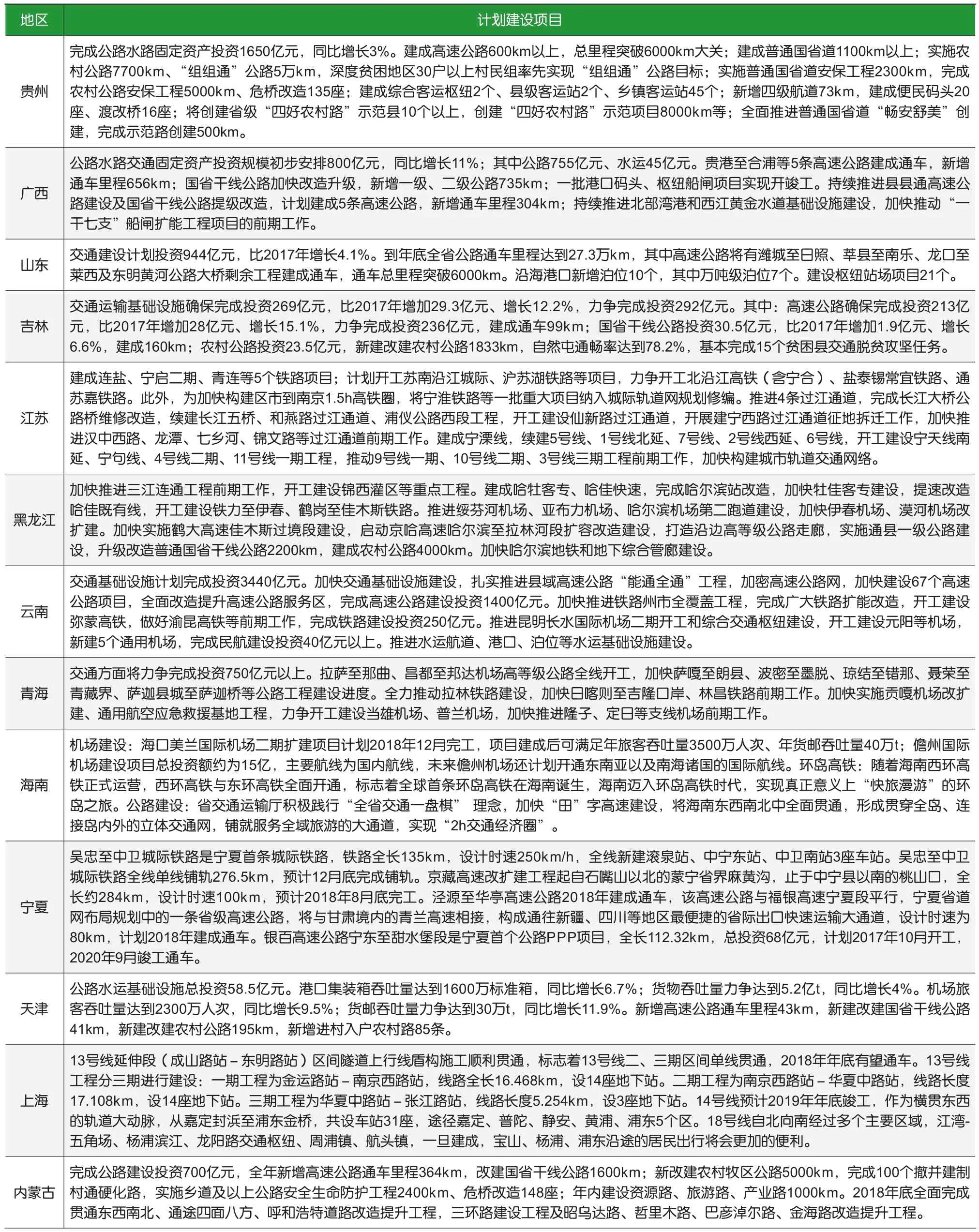

跨入2018年,各省份年度交通运输基建投资计划相继出炉,基建投资仍将保持较高规模(见表2)。在推动经济高质量发展的背景下,基建领域投资将继续优化。未来3年,公路、铁路、地下管廊、新城镇等投资增速明显,将成为主要的增长点,也为工程机械行业迎来了更为广阔的发展空间。

2018年伊始,大型项目陆续开工为工程机械行业带来了销量高峰。以挖掘机为代表,1-2月挖掘机销量21800台,增长14.3%。由于春节因素,2月单月挖掘机销量11113台,同比下滑23.5%,好于市场预期。1-2月国内市场销量(不含港澳台)19276台,同比涨幅7.89%。出口销量2524台,同比涨幅108.25%。从各代理商、主机厂沟通反馈的情况看,预计3月同比增速估计接近50%,销量或将超过3万台。由此看,2018年1季度整体销量有望超过30%。

中国工程机械工业协会秘书长苏子孟认为,2017年的行业增长是恢复性的增长,2018年行业趋势还将稳中向好,预计工程机械全行业20大类产品增长10%左右。

数据来源:中国工程机械工业协会

表2 2018年各省份年度交通运输基建投资计划汇总

地区计划建设项目甘肃 重大建设项目165个,总投资8497亿元,年度计划投资1240亿元。其中,计划新开工项目82个,总投资3673亿元,年度计划投资520亿元;续建项目83个,总投资4824亿元,年度计划投资720亿元。四川公路、水路交通建设将确保完成投资1300亿元以上。以纳入省重点项目库的146个交通项目为重点,全面加快项目建设,确保综合交通3年攻坚首战首胜。高速公路建成绵西、巴陕、成彭扩容、雅康和汶马(部分路段)等5个项目,新增通车里程300km以上;新开工成南扩容、马尔康至久治等项目,新开工里程确保超过600km、力争达到1000km。新改建普通国省干线公路1500km,实施养护工程1500km。新改建农村公路1.6万km,全面实现乡乡通沥青路,新增通硬化路建制村1000个,新增通客车建制村3000个,建成渡改桥75座。加快构建长江经济带综合立体交通走廊,加快推进仁沐新、宜攀等高速公路建设,推动长江航道川境段“三升二”加快实施。加快对外开放省际大通道建设,加快绵阳至九寨沟、宜宾至彝良、叙永至威信、巴中至汉中等项目建设,主动融入“一带一路”对外开放新格局。重庆将开工建设的高速铁路项目:渝昆高铁,全长约720km,重庆境内约118km,速度目标值350km/h;渝西高铁(万州至城口段、重庆东站至万州端),全长约660km,重庆境内约410km,速度目标值350km/h;渝湘高铁黔江至秀山段,全长约500km,重庆境内约400km,速度目标值350km/h;重庆东站,同时启动渝汉高铁前期工作;提速建设“米”字型高速铁路网。陕西 计划投资5000亿元,安排省级重点项目600个,安排新开工项目100个。将以打造交通枢纽省份、加快建设综合交通运输体系为路径,着力完善交通运输基础设施网络,计划完成交通投资700亿元。浙江 综合交通建设计划投资2150亿元,较2017年计划增长15%。围绕“四大建设”推进杭州铁路西站等基础设施重大项目,即围绕“大湾区、大花园、大通道、大都市区”建设,推进基础设施重大项目,开始着力构建“四港、三通道、四枢、三体系”格局。交通运输基本建设计划完成投资1200亿元,其中:高速公路880亿元,普通国省道120亿元,农村公路100亿元,港口项目65亿元,航道项目20亿元,客货运站场及其他项目15亿元。新增高速公路通车里程700km以上,建设农村公路3000km,完成国省道新改建和路面改造800km,建成港口项目7个。同时,加强交通扶贫攻坚,完成省定贫困村通200人以上自然村路面硬化建设。加快建设高等级航道网,打造珠江黄金水道。加快推进北江航道扩能升级建设。提前谋划粤港澳大湾区综合交通体系,加快建设大湾区国际航运枢纽。强化广州港、深圳港国际门户枢纽港功能,推进珠三角港口群一体化和粤东粤西港口群协调发展。河南 重点建设名单共列项目1090个,总投资2.97万亿元,2018年计划完成投资8125亿元,涵盖了产业转型发展、创新驱动、基础设施、新型城镇化、生态环保、民生和社会事业六大领域,其中计划竣工项目162个、续建项目524个、计划新开工项目387个、前期项目17个。广东福建交通运输计划完成850亿元。普通公路建设计划完成投资410亿元(力争完成420亿元),建成国省干线公路285km,实施农村公路建设改造2885km,建成1500km,生命安全防护工程1500km、危桥改造150座,国省道灾害防治工程、绿化工程和排水系统整治300km。高速公路计划完成建设投资310亿元,将建成漳州天宝至龙岩蛟洋改扩建工程、沈海复线福安至蕉城漳湾段、屏南至古田等3个项目225km,新增通车里程113km;新开工宁德至古田、漳武永定至南靖高速公路南靖段、漳武永定至上杭高速公路高头至湖雷段、泉南永春互通至汤城枢纽扩容工程等4个项目192km;续建28个项目967km。新疆完成重点基础设施投资4500亿元以上,加速公路、铁路、机场、水利和能源等项目建设。扎实推进库尔勒—格尔木铁路,推动和田—若羌铁路开工建设;加快推进G0711乌鲁木齐至尉犁、G7梧桐大泉至木垒、G30小草湖至乌鲁木齐等一批高速公路项目建设;加快乌鲁木齐国际机场改扩建项目建设进度,开工建设塔什库尔干、昭苏、于田等新建机场。湖南拟投资近2000亿元,建设192个重点项目。铁路、高速公路、机场等公共服务为主的民生基础设施项目仍然是投资建设重点,共55个项目,2018年计划投资855.9亿元。其中,备受瞩目的长株潭城际铁路与石长线间联络线计划今年开建。郴州北湖机场、湘西机场、潭邵高速二期大修工程计划年内开工。安徽完成交通建设投资700亿元。道路建设方面:新增高速公路160km、通车里程达到4830km以上,其中6车道以上高速公路通车里程达410km。计划建成滁州至定远、定远至淮南、广德至宁国段3个高速公路项目;加快池州长江公路大桥等过江通道以及合肥对外放射的3条高速公路改扩建项目建设;开工建设溧宁高速黄山至千岛湖段、沪汉高速无为至岳西段、德上高速合肥至枞阳段3个PPP项目和德上高速池州至祁门段、北沿江高速滁州至天长段。此外,新改建普通国省干线公路3000km,新增一级公路350km。建成农村道路畅通工程1.7万km。江西交通计划完成投资600亿元,同比增长34%。其中,内河水运30亿元、高速公路100亿元、普通国省道290亿元、农村公路180亿元。高速公路路网规划方面:拟建项目,8月底前,大广高速南康至龙南段扩容工程开工建设;年底前,赣皖界至婺源、上饶至浦城项目开工建设。续建项目,7月底前,萍莲高速全线开工,年底完成总投资20%;8月底前,昌九改扩建基本实现第一次交通转换,路面施工全面启动;11月底前,都九高速鄱阳湖二桥完成主桥合龙,年底基本完成路面摊铺;年底前,抚州东外环面层完成40%以上,宜丰联络线全线路基土石方、涵洞通道等完成70%以上;2019年1月底前,广吉高速建成通车。辽宁 公路水路交通建设计划投资130亿元。将扩大基础设施有效供给,突出抓好10件重点民生实事,包括新改建农村公路3500km。普通公路将实施干线公路建设改造工程2000km。河北着力推进京津冀协同发展,强力实施重点项目“438”工程,省重点项目安排400项左右,市级抓好3000项左右。到2020年,河北高速铁路运营里程达到2000km,覆盖所有设区的市;高速公路里程力争达到9000km,覆盖所有县级节点(30min上高速),干线公路“镇镇通”,三级公路“乡乡通”;运输机场达到8个,通用机场达到30个以上,民航机场覆盖范围进一步拓展;建成35个客、货运枢纽,覆盖设区的市和主要县(市、区);预计完成投资6000亿元,其中:轨道1600亿元,公路3450亿元,港口400亿元,民航350亿元,枢纽站场200亿元。山西重点工程项目建设共216项,其中基础设施11项:太原轨道交通2号线二期工程、太原市轨道交通3号线工程、太原轨道交通1号线一期工程、山西转型综改示范区磁浮Z3线、新建中南铁路山煤国际蒲县专用线项目、新建朔州民用机场、晋城民用机场、山西省万家寨引黄入晋工程北干线左云供水工程、运城市部官扬水改扩建工程、古城护城河综合治理工程、太原、晋中过境道路连接线路网工程。