审计师惩戒的信号功能与处罚效果

——来自上市公司财务重述视角的经验证据

2018-03-23黄芳章贵桥

黄芳 章贵桥

一、引言

独立审计是维护财务报表合法和公允列报要求的重要途径,对整个证券市场的有效运行具有重要意义。为了规范注册会计师行为,我国建立了执业前的任职资格考试制度、执业中的行为标准即审计准则,以及违规执业后的惩戒制度。对惩戒制度的恰当性和有效性进行检验是非常有意义的,然而,这方面的研究文献却不多见,且多集中于事后影响,即惩戒是否提升了审计质量,而忽略了事前分析,即惩戒是否能表明审计师“低质量”;同时,这些文献均着眼于会计师事务所层面研究惩戒之于审计质量的影响,几无文献深入到CPA个人层面去进行考察。

通常地,审计师一旦遭受惩戒或陷入“舞弊门”,就会成为公众眼中的“低质量”审计师。但“被惩戒”就一定意味着该审计师“低质量”吗?本文首先考察受罚审计师在受罚前的审计质量,比较其与未受罚审计师之间是否存在显著差异,来确定“惩戒”能否说明审计师“质量低下”,是否具有信号功能。行政处罚的有效性是监管层和学术界更为关注的问题。行政处罚有双重目的:一是威慑并促使违规审计师改善执业行为从而提高审计质量;二是威慑和教育其他审计师遵守执业标准,以免遭受惩罚。故本文要考察的第二问题是受罚审计师在遭受惩罚后是否改进了审计质量,考察的第三个问题是受罚审计师的接任者是否增强了职业谨慎和专业怀疑态度从而提高了审计质量。现有实证文献校验了事务所受罚之后审计质量是否显著提升,但还未有文献考察行政处罚之于继任个人审计师的影响。

二、文献回顾

独立审计是证券市场会计信息质量的重要治理机制。由于审计是一项重要的人类活动,事务所的审计质量主要依赖于其专业人员的素质,如个人能力决策技巧等(Smith,Bedard and John-stone, 2009), 因此审计服务的结果不可避免会受到审计师个体特质的制约(Nelson and Tan,2005)。近年来,审计理论研究的重心也已经开始尝试由事务所层面(Palmrose,1988; DeFond et al.,1998; Behn et al., 2008;王兵等,2009)和分所层面,转为审计师个人层面(Krishnan,2005; Li,2009),探讨审计师个人与审计质量之间的关系。相应地,对审计师惩戒的研究也有必要从事务所层面深入考察至CPA个人层面。

目前,有关审计师惩处的研究主要集中在以下四个方面:(1)为什么会遭受惩处?(Firth et al.,2005; 余海宗等,2011; 刘亚莉等, 2006);(2)审计师处罚所带来的市场反应,包括CPA审计的其他客户(Moreland,1995);(3)行政处罚对审计师的经济后果,包括市场份额的减少和审计收费的变化等( 李晓慧等,2016; 刘笑霞,2013);(4)行政处罚对审计师执业质量的影响(Firth et al.,2005;Chang et al.,2009)。以上四个方面的研究均着眼于会计师事务所视角,有待深入至注册会计师个人层面。本文研究(1)和(4),对(1),国内主要研究审计失败的具体原因如未识别与收入相关的舞弊、未保持执业谨慎、未谨慎履行必要的审计程序等,本文则考察处罚是否因为该审计师审计质量一贯低下;国内对(4)的研究方面,方军雄(2011)以截面Jones模型和DD模型估计的异常应计绝对值作为审计质量的衡量指标,研究了1999至2005年证监会行政处罚案发现,事务所在受罚后显著提高了其审计质量。王兵等(2011)考察了2001至2009年证监会行政处罚案,分别从事务所和CPA个人两个视角对比研究审计师受处罚前后审计质量的变化,结果显示,被罚之后,受罚事务所或注册会计师所审上市公司的异常应计未见明显下降。刘笑霞等(2013)对2008至2010年被证监会处罚的事务所检验后发现,被罚之后,受处罚事务所客户的异常应计绝对值显著降低,且显著低于未受处罚事务所的客户;而在被罚之前,受罚事务所客户的异常应计则显著高于配对样本。可见,对(4),除王兵等(2011)分别考察了事务所和CPA个人层面外,其他文献均只考察了事务所层面;所有文献均着眼于研究受罚审计师在受罚前后审计质量的对比,既忽略了对接任CPA审计质量的考察,也忽略了对受罚前审计质量的深入考察;且其样本均未剔除涉案上市公司,故结论也不甚严谨。笔者认为,相较于事务所层面,处罚对CPA个人效果应该更为直接和有效,故本文着眼于CPA个人层面(包括受罚CPA和接任CPA),考察被处罚前后审计质量的变化,并考察了受罚前审计质量与处罚程度、次数的关系,从而进一步拓展行政处罚与审计质量关系的研究。由于在客户的盈余管理中,审计师的作用是有限的,用盈余质量来衡量审计质量较为粗糙与模糊,是故从盈余管理的变化难于考察审计师惩戒的作用;而如果审计师出具标准无保留意见之后年报因会计差错而发生重述,则能有效地说明其审计的低质量,故与王兵等(2011)采用操控性应计的研究方法与结论不同的是,本文选择了被出具标准意见的年报是否发生财务重述作为审计质量的衡量指标,且样本中剔除了涉案上市公司,笔者发现,惩戒对审计师个人是显著有效的。

三、研究假设

审计质量的影响因素既有审计师个人素质,如经验、能力、风险意识和认知方式等(Nelson and Tan,2005),也有约定业务性质如复杂性等(Chang et al.,1997; Tan et al.,2002)。故当审计师因某个项目审计不当而遭受惩戒时,其实存在两种可能性:(1)约定业务复杂所致,此时,审计不当只是个例,该审计师的其他项目审计质量和未受罚审计师并不存在差异;(2)审计师个人素质所致,此时,审计不当不再是个例,该审计师的其他项目审计质量显著低于其他未受罚审计师,惩戒具有信号功能。

审计师个体在执业过程中会形成自己特有的行为习惯和做事风格(徐莉萍,2015),在面对类似问题时,极可能做出类似处理。故审计师的个人特质如价值观、风险感知与偏好等会系统地影响其审计决策。如果审计师个体发现错报的能力偏弱,则被审计单位错报被发现的可能性就普遍偏低;如果审计师个体对风险的容忍度偏高,则其审计报告会普遍偏激进(Knechel R W, et al. 2015)。审计师个体层面审计思维与行为的惯性会对其审计的客户产生系统性影响,从而审计不当更可能预示着系统性审计不当。徐艳萍(2015)发现,当上市公司发生财务重述时,聘请相同审计师的公司发生重述的概率显著更高。据此,本文认为,由于(1)约定业务复杂所致的审计不当应为个别情况,主流情况应该是(2),故提出第一个假设:

表1 变量定义

表2 变量描述性统计

表3 单变量检验

假设1:在被行政处罚前,受罚审计师所审计的上市公司报表发生财务重述的可能性显著高于其他公司。

表4 变量间相关系数表

审计师追求高质量审计的源动力有两个:维护声誉或避免处罚(Khurana and Raman, 2004)。在我国,违规的审计师所受的处罚主要是行政处罚,除了验资诉讼涉及到民事赔偿外,极少涉及民事责任和刑事责任。处罚给审计师带来声誉毁损的同时还会带来市场份额的减少和审计费用的降低(Firth, 1990;Moreland, 1995)。当审计师受到处罚后,为了避免因执业不当而再次受罚,也为了重新赢得信任、修复受损声誉,会有动力提升其审计质量。

此外,受罚审计师往往会被认为是低质量审计师,其审计报告会面临监管机构和投资者更多、更仔细和更严格的监管或审查。更多的监控也会促使审计师更加谨慎执业。故此,提出第二个假设:

假设2:被处罚后,受罚CPA所审计的上市公司报表发生财务重述的可能性显著低于被处罚前。

在审计师被处罚后,如果其任职上市公司将其更换为未受罚审计师,那么,对未受罚的接任审计师而言,也存在三大动力促其提升其审计质量:(1)前任审计师受罚所带来的警示或教育作用;(2)由于前任审计师的低质量,致使前期报表存在错误的可能性较大;(3)处罚带来对受罚审计师所审报表更多的监控, 也即,接任者所审报表的期初数会面临更多、更仔细和严格的审查。而如果接任者不能发现并及时纠正,也同样可能遭受处罚。因此,提出第三个假设:

表5 多元回归分析结果

假设3:在被行政处罚后,未受罚新任审计师所审计的上市公司报表发生财务重述的可能性显著低于被处罚前。

四、研究设计

(一)数据来源及样本选择

证监会对审计师的处罚数据来自中国证监会官方网站;财务重述数据来自从RESSET数据库提取公司公告并筛选出的财务重述公告,手工剔除因会计准则或税收优惠变更、所得税汇算清缴滞后等所致财务重述,仅保留真正会计差错所致财务重述,并手工找出重述所对应的财务错报年份作为本文的RESTATE年份。此外,除实际控制人性质和所在行业来自于CCER数据库以外,其他数据均来自于国泰安CSMAR数据库。

从RESSET数据库能够下载到的公司公告是从2005年至2016年6月,对应能较全涵盖的会计差错重述报表年份是2003—2014年。由于本文研究行政处罚前后所审报表发生财务重述可能性,故证监会对审计师处罚数据年份为2004-2013年。剔除涉案公司和数据缺失值后,一共得到20287个观测值,包括2529个公司和758次差错重述。2003-2014年各年样本分别为1158、1216、1305、1311、1386、1505、1551、1702、2055、2283、2387和2428,占比分别为5.71%、5.99%、6.43%、6.46%、6.83%、7.42%、7.65%、8.39%、10.13%、11.25%、11.77%和11.97%。按2012年版中国证监会上市公司行业分类依次赋值,制造业取二级代码,观测样本共涉及15个行业,其中,C3制造业的样本量最多(占32.41%),其次是C2制造业(占18.08%),C4其他制造业样本量最少(占0.98%)。

(二)回归模型及变量定义

1.因变量

RESTATE为虚拟变量。如果上市公司年报在披露以后至2014年底被重述,RESTATE为1,否则为零。由于会计准则、会计政策或会计估计变更而导致的重述与审计质量无关,故本文财务重述特指因会计差错更正而发生的重述。

表6 进一步分析处罚前审计质量

表7 进一步分析处罚后受罚CPA审计质量

2.解释变量

1)BEFORE为虚拟变量。比较上市公司年度报表日期与审计师受罚日期,若前者小于后者,即受罚日前为受罚审计师所审上市公司,赋值为1,否则为0。假设1是处罚前受罚审计师所审上市公司报表更易发生财务重述,故预期符号为正。

2)AFTER为虚拟变量。比较上市公司年度报表日期与审计师受罚日期,若前者大于后者,即受罚后为受罚审计师所审上市公司,赋值为1,否则为0。假设2是处罚后受罚审计师所审计上市公司报表发生财务重述的可能性低于处罚前,故预期β1-β2>0。

3)CHANGE为虚拟变量。比较上市公司年度报表日期与审计师受罚日期,若前者大于后者,即受罚后发生审计师变更且接任审计师为未受罚审计师,赋值为1,否则为0。假设3是处罚后未受罚的接任审计师所审计的上市公司报表发生财务重述的可能性低于被处罚前,故预期β1-β3>0。

当B E F O R E、A F T E R和CHANGE都赋值为0时,表示该上市公司所聘审计师从未遭受处罚,作为控制组。

3.控制变量

事务所特征方面,本文控制了审计师规模BIG;公司特征方面,控制了公司规模SIZE、上市年限AGE和公司控制人性质STATE;财务特征方面控制了是否亏损LOSS、财务杠杆LEV和成长性GROWTH;其他方面控制了上年审计意见LOP、盈余管理行为EM、年份YEAR和行业IND等因素,具体定义详见表1。

五、实证结果

(一)描述性统计及单变量检验

首先,对控制变量进行描述性统计,结果见表2。为了控制极端值对结果的影响,对所有连续变量均按其两端1%进行了缩尾(winsorize)处理。从表2可以看出,GROWTH总资产增长率均值为17.9%。LEV资产负债率均值和中位数均在49%左右。SIZE公司规模均值和中位数均在21左右,即13.19亿左右。AGE上市年限的均值和中位数均在9年左右。EM、BIG、LOSS和STATE为虚拟变量,从相应均值来看,平均有18.4%的上市公司净资产收益率在0-1%或6%-7%之间;有53.4%的公司聘用了大所审计年报;11.3%的公司发生年度亏损;有40.3%公司为国有控股。

表8 进一步分析接任CPA审计质量

其次,按审计师受罚与否、受罚前后分组进行单变量检验,结果见表3。在被证监会处罚前,被罚审计师所审年度报表(BEFORE)发生差错重述的比例为8.5%,而未被处罚的审计师所审报表(CONTROL)发生差错重述的比例为3.6%,两者差异显著(t=5.3,p-value=0.00)。对被处罚的审计师而言,所审报表发生差错重述从处罚前(BEFORE)的8.5%下降至处罚后(AFTER)的2.5%,差异显著(t=3.5,pvalue=0.00)。被处罚后,如果由未受罚审计师(CHANGE)接任,则报表发生差错重述的比例为0.7%,与处罚前(BEFORE)相比差异显著(t=3.27,p-value=0.00)。再看被处罚后,被罚审计师POST与控制组CONTROL之间差异虽然不显著,但“处罚前差错重述显著高于控制组、处罚后差错重述与控制组没有显著差别”本身就能说明审计师在被罚后提高了审计质量;并且,未受罚接任审计师(CHANGE)所审报表发生差错重述的比例显著小于控制组CONTROL(t=-1.84,pvalue=0.07)。由此可见,被罚审计师在被处罚前审计质量显著偏低,而在处罚后则提高了审计质量。对那些更换为未受罚审计师的上市公司来讲,新任审计师的审计质量除了显著高于受罚前审计质量以外,还显著高于控制组。这为本文三个假设提供了初步证据。

(二)相关性检验

表4是各变量之间Pearson相关系数表。从检验结果来看,BEFORE、LEV、LOSS和EM与差错重述之间均存在显著正相关关系,这说明受罚审计师在受罚前所审报表较易发生差错重述,同时说明资产负债率越高、有盈余管理动机及亏损公司越易发生差错重述。而GROWTH、SIZE、BIG和CHANGE与差错重述之间均存在显著负相关关系,这说明被罚后由未受罚审计师接任审计的报表不易发生差错重述,同时说明总资产增长越快、规模越大及由大所审计的上市公司不易发生差错重述。

除LEV和AGE之间相关系数为0.32外,其他变量间的相关系数均小于0.3,这表明各个变量间具有较弱的相关性,彼此之间不存在多重共线性。此外,从回归分析的各个变量VIF来看,最大值仅为1.26,这也同样说明各个变量之间不存在多重共线性问题。

(三)回归分析

表5报告了差错重述衡量审计质量的回归结果。第二列显示,BEFORE系数在5%水平上显著为正,说明在受证监会处罚前,受罚CPA所审年度报告发生差错重述的可能性显著高于其他CPA,故本文假设1通过了检验,即在处罚前受罚CPA的审计质量显著较低,惩戒具有信号功能。

AFTER的系数为负但不显著,CHANGE的系数在10%水平上显著为负。WALD检验结果显示,AFTER和CHANGE的系数均在5%水平上显著小于BEFORE的系数(BEFORE-AFTER的P值为0.043,BEFORE-CHANGE的P值为0.016),分别支持了本文的假设2和假设3。

总而言之,在处罚前,受罚CPA的审计质量较低,其所审报表发生差错重述的可能性较高,处罚具有信号功能;在处罚后,受罚CPA显著提高了审计质量,使其与其他未受罚CPA之间不存在明显差异;而未受罚CPA在接任受罚CPA后为了降低风险提供了较高质量的审计服务,使得报表发生差错重述的可能性明显降低,故处罚具有有效性。

检验结果还显示,控制变量的符号与预期基本一致,具体而言,有融资动机或盈余管理行为的上市公司显著更易发生差错重述(P值为0.004);而财务状况较差(资产负债率较高)、或发生亏损的公司发生差错重述的可能性在1‰水平上显著较大;而规模较大、聘请大所审计的公司发生差错重述的可能性在1%水平上显著较小。从检验结果来看,总资产增长率GROWTH、上市年限AGE和是否国有控股STATE则不影响公司发生差错重述的概率。

(四)进一步分析

1.处罚前审计质量再分析

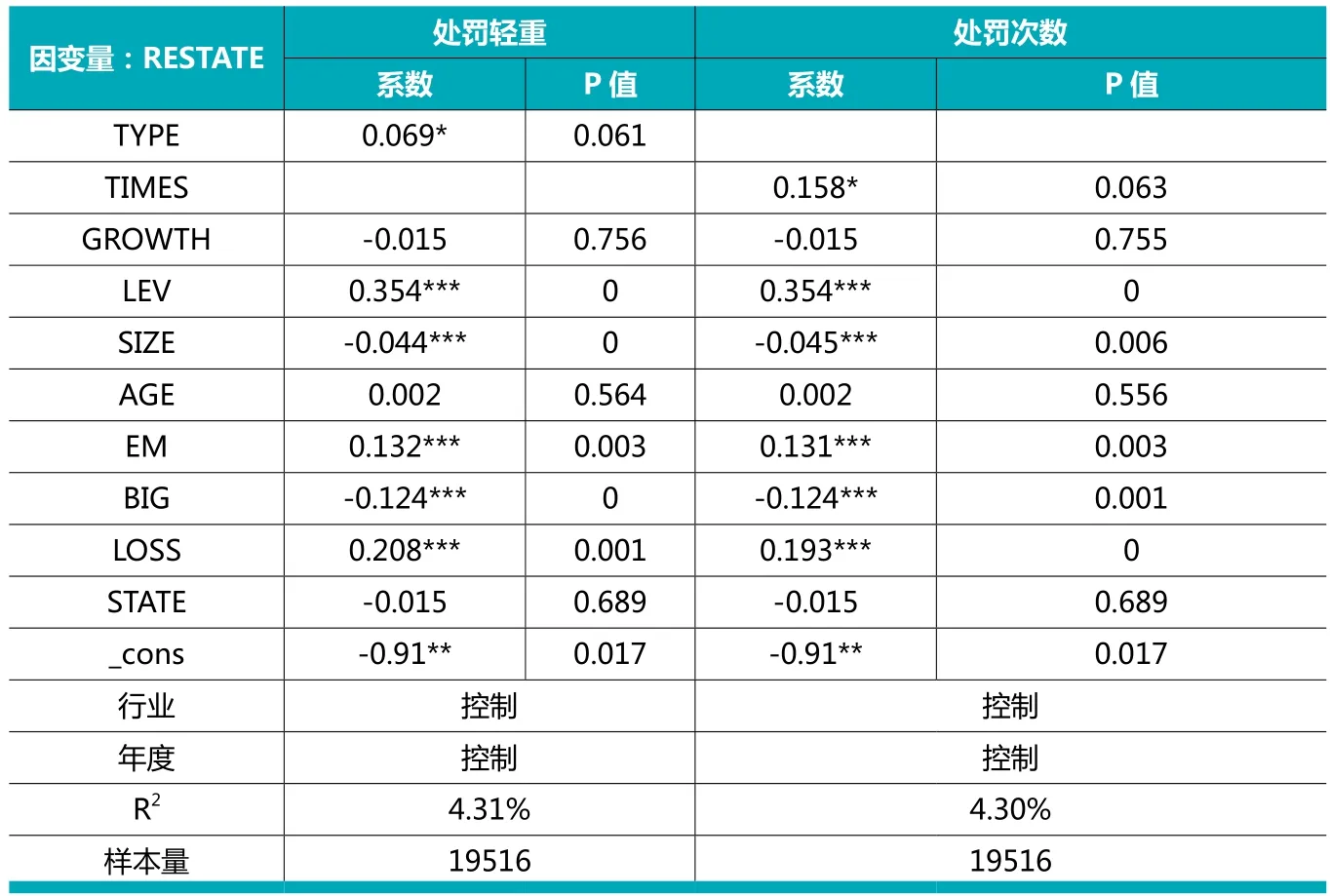

为了进一步检验证监会行政处罚的信号功能,本文剔除了处罚后样本,保留了处罚前样本和控制组样本,按处罚程度和处罚次数分别进行了回归。本文将处罚力度区分为四个层级,按轻重程度分别为:警告、罚款、警告加罚款、警告加市场禁入,TYPE取值分别为1、2、3和4。样本中被罚CPA所受处罚有47.88%为罚款,10.85%为警告,29.72%为警告加罚款,11.56%为警告加市场禁入。此外,TIMES按处罚次数取值,样本中被罚CPA遭受一次处罚的比例为94.58%,遭受两次处罚的比例为5.42%。回归结果见表6,从中可以看到,检验变量TYPE和TIMES的系数均在10%水平上显著为正,这说明,证监会处罚越重,处罚次数越多,CPA审计质量越低,报表发生差错重述的可能性越大,也就是说证监会惩戒能够表明审计师“低质量”,而惩戒程度与次数能反映出审计师“低质量”程度。

2.处罚后被罚CPA审计质量再分析

为了进一步对比分析处罚前后CPA审计质量的变化,本文剔除了处罚后变更CPA的样本,保留了处罚前、处罚后续聘受罚CPA及控制组样本。表7第2列回归结果同表5第2列相似,AFTER系数为负,但不显著;PRE-AFTER的系数在5%水平上显著为正,说明受罚CPA在被罚后所审报表发生财务重述的可能性显著低于被罚前,审计质量提高了。此外,本文将AFTER分成AFTER_1和AFTER_2,AFTER_1=1表示受罚CPA在被罚后一年,否则为0。而AFTER_2则表示受罚CPA在被罚一年后,否则为0。由表7第4列可见,AFTER_1的系数小于BEFORE,但不显著;AFTER_2系数为负,且在5%水平上小于BEFORE,说明受罚CPA的审计质量在被罚后提高了,但1年内并不显著,有滞后性,也说明CPA个人素质提升需要时间。

3.处罚后接任未受罚CPA审计质量再分析

为了进一步分析处罚后接任CPA审计质量的变化,本文剔除了处罚后继续聘任受罚CPA的样本,保留了处罚前、由未受罚CPA接任及控制组样本。按接任CPA是否国际“四大”或国内“八大”所,我们将CHANGE分成CHANGE_BIG和CHANGE_SMALL, CHANGE_BIG=1表示接任CPA来自国际“四大”或国内“八大”,否则为0;而CHANGE_SMALL=1表示接任CPA来自除国际“四大”和国内“八大”以外的小所,否则为0;样本中接任CPA来自国际“四大”或国内“八大”的比例占52.82%。按所受处罚程度将CHANGE分为CHANGE_SEVERE和CHANGE_SLIGHT,CHANGE_SEVERE表示警告+罚款,而CHANGE_SLIGHT表示警告或罚款;样本中警告+罚款(即CHANGE_SEVER=1)占比为38.03%。回归结果见表8,从第二列可以看出,CHANGE_BIG的系数在1%水平上显著为正,CHANGE_SMALL在5%水平上显著为负,Wald检验结果显示,两者的系数均在1%水平上显著小于BEFORE,说明接任的未受罚CPA无论来自大所还是小所,年报发生差错重述的可能性都显著低于受罚前。从第4列可以看出,CHANGE_SEVERE在1%水平上显著为负,CHANGE_SLIGHT在10%水平上显著为负,Wald检验结果显示,两者的系数均在1%水平上小于BEFORE,说明处罚程度无论轻重,均能对接任的未受罚CPA形成威慑和教育作用,加大其风险意识,从而年报发生差错重述的可能性显著低于受罚前。

(五)可靠性分析

1.增加控制变量。考虑到公司治理方面的其他变量对差错重述的可能影响,本文加入了第一大股东持股比例和董事会规模;此外,还加入了上期审计意见。回归结果没有变化,系数符号也没有发生变化。

2.对连续变量不进行缩尾处理或用营业增长率替换资产增长率,除了BEFORE系数更加显著(T值为2.66,P值为0.008),其他回归结果同表5第2列相比无变化。

3.从事务所层面进行分析。从CPA个人层面分析时,受罚CPA前后及接任CPA样本一共891;而从事务所层面分析,受罚CPA前后及接任CPA样本大大增加,一共6973个。回归结果见表5第4和5列,从中可以看出,BEFORE的系数更加显著(P值为0.002); AFTER系数显著为正,Wald检验显示,AFTER系数大于BEFORE,但不显著,这与预期不一致,说明,证监会行政处罚对受罚事务所层面的威慑作用明显弱于CPA个人层面。此外,CHANGE的系数为正,但不显著,且在5%水平上显著低于BEFORE,这说明行政处罚对其他事务所起到了较好的威慑和教育作用。

通过以上检验,说明本文结论较为可靠。

六、结论

本文以2004-2013年间证监会对CPA个人的行政处罚为对象,采用已出具标准意见的年报发生差错重述作为低审计质量的替代变量,考察了行政处罚与审计质量之间的关系。在剔除涉案客户以后,分析发现,在受罚前,受罚CPA所审报表发生差错重述的可能性显著高于其他CPA,且处罚越严厉、处罚次数越多,发生重述的可能性越大,这说明受罚CPA在受罚前审计质量显著低于其他CPA,处罚是适当的,具有信号功能;在受罚后,上市公司有两种选择:(1)继续聘请受罚CPA或改聘其他受罚CPA,经验数据显示,受罚CPA在受罚后所审报表发生差错重述的可能性较受罚前显著降低;且受罚CPA所审报表发生差错重述的可能性与未受罚CPA不存在显著差别,这说明处罚对受罚CPA是有效的,具有威慑作用;(2)改聘其他未受罚CPA,经验数据显示,改聘后报表发生差错重述的可能性较受罚前显著降低,这同样说明处罚是有效的,对其他CPA具有威慑和教育作用。

1.方军雄. 转型经济中声誉机制有效性研究.财经研究.2011(12)

2.王兵, 李晶等. 行政处罚能改进审计质量吗?——基于中国证监会处罚的证据.会计研究. 2011(12)

3.刘笑霞, 李明辉. 行政处罚能提高审计质量吗?——基于中国证监会2008-2010年行政处罚案的经验研究.证券市场导报. 2013(6)

4. Smith,E.,J.C.Bedard,and K.M.Johnstone.2009.How Good Is Your Audit Firm? NACD Directorship Magazine,June /July: 64-67

5.Nelson,M.,and H. Tan. 2005. Judgment and Decision Making Research in Auditing: A Task,Person,and Interpersonal Interaction Perspective.Auditing: A Journal of Practice & Theory,24 ( Supplement) : 41-71

6.Li L,Qi B,Tian G,et al.Further examining the contagion effect of low-quality audits: the role of individual auditors.Working Paper,2015

7.余海宗. 财务报表舞弊、监管处罚倾向与审计师责任——基于中国证监会处罚公告的分析.中国经济问题.2011(5)

8.李晓慧, 曹强, 孙龙渊. 审计声誉毁损与客户组合变动——基于1999-2014年证监会行政处罚的经验证据.会计研究. 2015(4)

9.刘笑霞, 李明辉. 审计师惩戒与审计定价--基于中国证监会2008-2010年行政处罚案的研究.审计研究. 2013(2)

10.徐艳萍,王琨.审计师联结与财务报表重述的传染效应研究.审计研究.2015( 4)