大数据产业地图

2018-03-22

来来东部地区将成为全国大数据产业发展的领头羊,西部地区部分省市发展势头迅猛,发展空间巨大,将成长为与东部地区比肩的大数据产业发展新增长极。

数据是国家基础性战略资源,是21世纪的“钻石矿”。对于区域而言,大数据已成为衡量区域综合实力的重要标准之一。我国各省市大数据产业的发展由于政策环境、产业基础、应用特点等不同而表现出明显的梯级分布特征,大数据产业发展地区集聚效应显著。

区域发展格局逐步形成

全国大数据发展逐步形成了以8个国家大数据综合试验区为引领,多区域集聚发展格局。

随着国家大数据综合试验区的推进,贵州、京津冀、珠三角、上海、河南、重庆、辽宁和内蒙古等以推动大数据产业发展和大数据应用为核心,以优化大数据产业发展环境为支撑,不断提升大数据产业发展水平,取得了显著成果。试验区所在区域的大数据发展总指数在全国占比高达38.5%,其中北京、广东、上海、贵州更是在综合排名前10中占据4个席位。

天津、河北大数据产业发展相对缓慢,但隨着京津冀一体化发展逐步深入,以及京津冀大数据走廊建设逐步完善,天津和河北的大数据产业将实现爆发式增长。内蒙古作为基础设施统筹发展类综合试验区,随着基础设施和产业发展环境逐步完善以及与发达地区产业合作的不断加强,其大数据产业和大数据应用水平将快速提升,逐步实现跨越式发展。

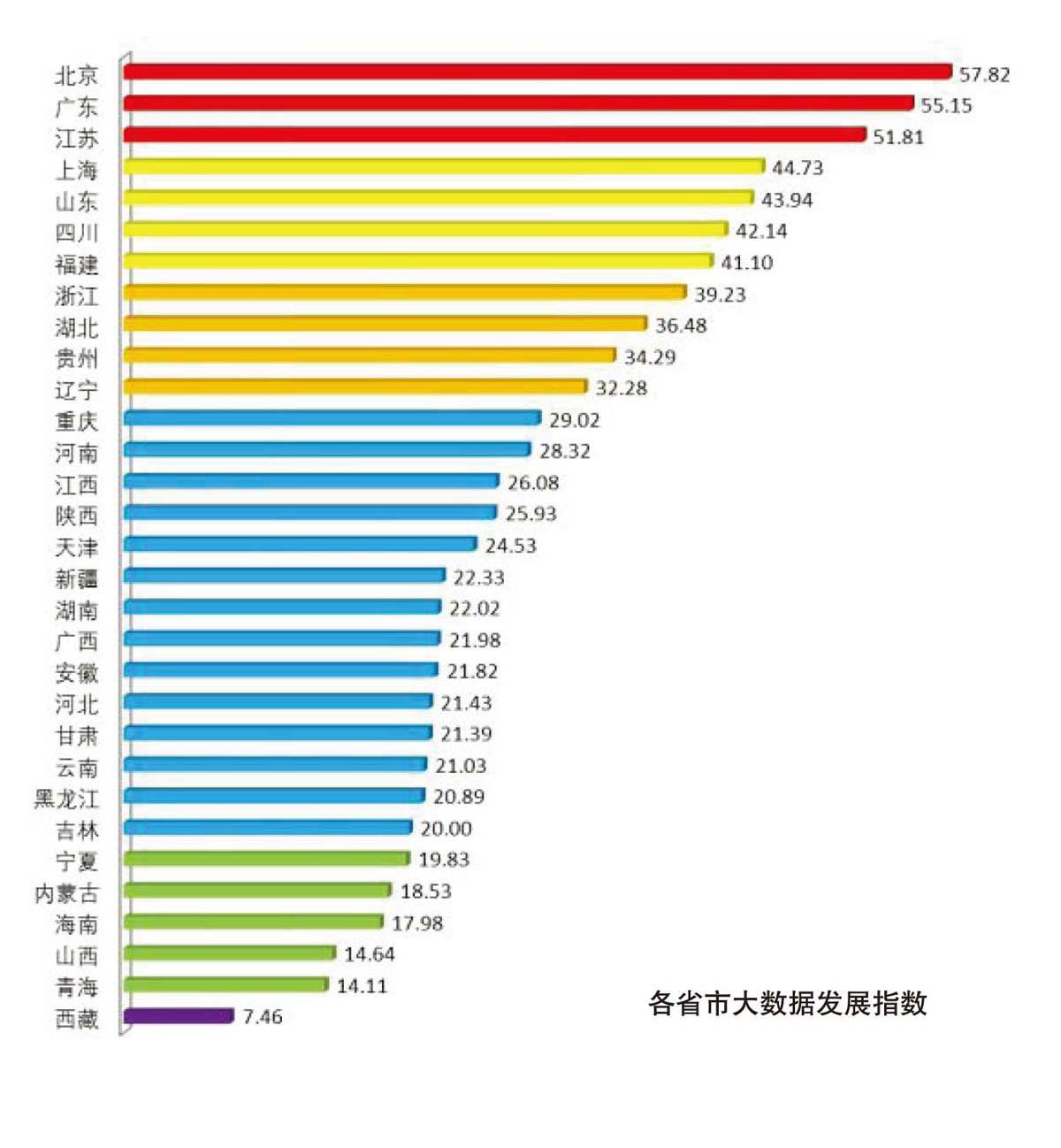

我国大数据产业发展已基本形成京津冀区域、长三角地区、珠三角地区、中西部地区和东北地区五个集聚发展区的集聚发展格局。京津冀区域以北京为引领,北京发展指数高达57.82,位居大数据发展指数榜首。

长三角地区大数据产业整体发展水平普遍较高,其中江苏以51.81的发展指数位列全国第三,上海、山东、福建发展水平紧随江苏,浙江大数据发展水平稍低于长三角其他区域,但在全国整体排名中位列第八位。

珠三角地区,广东大数据发展指数仅次于北京,占据榜单第二位。中西部地区以四川省为引领,四川排名全国第6位,湖北、贵州发展势头迅猛,分别取得全国综合排名的第9位和第10位。辽宁省作为东北地区唯一拥有国家级大数据综合试验区的地区,其大数据产业发展指数达到32.28,位列全国第11名,辽宁的快速发展将带动整个东北地区形成大数据产业发展集群。

总体来看,东部地区大数据发展基础良好,整体发展水平较高,是大数据产业发展的前沿地带。未来东部地区将成为全国大数据产业发展的领头羊,引领我国大数据产业进入高速发展阶段。西部地区,四川、贵州、重庆等省市发展势头迅猛,未来发展空间巨大,将成长为与东部地区比肩的大数据产业发展新增长极。

从发展环境看,在国家的大力支持下,各省市纷纷建立大数据组织管理机构,并出台促进大数据相关政策和配套措施,为推动大数据产业快速成长不断优化发展环境。尤其是贵州、京津冀、珠三角等大数据综合试验区,从组织建设、制度、政策等方面积极推动大数据创新发展,发展环境指数体现出较强的领先优势。

产业发展水平差距较大

区域大数据产业发展指数由政府数据开放、大数据产业规模、大数据企业数量、大数据双创平台数量四个变量决定。

北京大数据产业发展指数为27.89,全国排名第一;江苏和山东发展指数分别为27.76和27.44,排名第二和第三;山东和上海分别以21和20.51位列第四和第五。这五大省市大数据产业发展处于全国领先水平,占全国总指数值的比重超过40%。而陕西、天津、黑龙江、湖南等19个省市大数据产业发展指数低于10,其中云南、吉林、河北、内蒙古、广西等11个省市指数值低于5,占全国指数的比重仅为8.8%。

大数据产业发达省市集中东部沿海地区。从大数据产业发展指数排名可以发现,北京、江苏、广东、山东、上海、福建、浙江等排名前7的省市都位于东部沿海地区。主要原因是这些省市积极探索和推动政府数据开放共享,信息产业发展基础好,集聚大批知名大数据、软件、电子制造等知名企业,拥有较多大数据双创平台,大数据创新创业活跃。四川、辽宁和重庆本身信息产业比较发达,在全国排名第8、第9和第10位。

从大数据应用来看,近年来,大数据的价值和潜力得到广泛认可,应用加快深化发展,金融、电信、政务、电子商务、教育、医疗、能源等诸多行业纷纷利用大数据提升服务能力。同时,随着《中国制造2025》、《关于深化制造业与互联网融合发展的指导意见》等文件发布,工业已经成为大数据应用最活跃的领域。

从各省市大数据应用指数排名可以发现,北京、广东、浙江、四川等排名前10的省市的大数据应用总指数达152.7,占全国的比重超过46%,体现出较强的领先优势。以北京为例,围绕环境、交通、金融、物流、文化等京津冀协同发展重大需求,北京积极推动开展大数据创新应用。

企业集聚态势鲜明

随着国家大数据战略的深入推进实施,各地方配套政策和实施细则不断发布和落实,我国大数据产业发展与地方经济发展和传统行业转型升级关系愈加密切,大数据对地方产业融合渗透作用日趋明显,整体呈现普遍发展的繁荣景象。

整体上看,我国大数据企业呈现“金字塔”状分布。从金字塔上层来看,发展水平较高的企业数量占比仅为5‰受地方人才、资金、市场等要素的影响,大数据企业尤其是骨干企业发展呈现集聚态势,80%以上的企业集聚在北京、天津、山东、江苏、浙江、上海、广东、福建等,东部沿海信息技术产业基础较好的省市。

此外,在东北、中西部等重点城市,如贵阳、成都、西安、武汉、长沙、郑州、合肥、哈尔滨、沈阳、大连等也呈现集聚分布,大数据企业数量所占比例超过18%。

我国产业环节大数据企业聚焦数据采集、数据存储、数据预处理、数据分析、数据可视化、数据流通,发展相对比较均衡。其中,数据分析环节企业发展水平相对突出,必将涌现出更多的独角兽企业。

从重点行业来看,大数据企业聚焦政务、工业、健康医疗、交通、农业、金融、教育、能源等20个行业领域。特色细分领域的大数据企业,主要分为三个发展区间:一是从事数据中心业务和基因测序的龙头企业,发展水平处于第一阵营;二是从事工控安全、数据库、区块链、机器学习、车联网等的龙头企业,发展水平处于第二阵营;三是以虚拟现实、开源技术和计算机视觉为代表的第三阵营。