童装生意好不好,妈妈说了算

2018-03-22刘娉婷

刘娉婷

2017年3月,太平鸟童装线Mini Peace加推了一个新的Baby系列,主打2岁左右的婴童装,将原本3到10岁的覆盖区间再往前做了扩展。

这一产品策略的基础,是Mini Peace 2016年的营收数据,当年其销售额涨幅达到65.91%,“现在85后和90后的父母在孩子刚刚满2岁时—更小的孩子穿的就是连体衣了,在时尚表达上会有断层—已经把焦点从奶粉和尿不湿转移到穿着上,时尚低龄化这一块的市场还是空白。”太平鸟童装事业部总经理施朝祺说。

成立于2011年的Mini Peace,曾经是一个“差点被放弃”的项目。在最初的一年时间内,有些门店接近一个星期都没有销售额,但2014年之后情况逆转,Mini Peace总共开出了近763家门店—之前4年的门店总和不过8家。

天猫母婴品类总监杜宏观察到的市场转折点也大致始于2014年,这一年入驻天猫平台的商家和SKU的总量都增加了30%。

蜂拥而至的品牌大致能分成3类:最早的是优衣库、Gap和H&M等原先就拥有线下童装实体销售渠道的国际品牌,它们在2014年将童装业务上线;另一种是以太平鸟、江南布衣和MO&Co.为代表的本土风格化服装品牌,它们也先后开设了童装线并进驻天猫;2015年之后,一批互联网童装原创品牌也相继开出天猫店和淘宝店。杜宏并没有透露具体数据,但他表示整个童装类目的业绩有了激增。

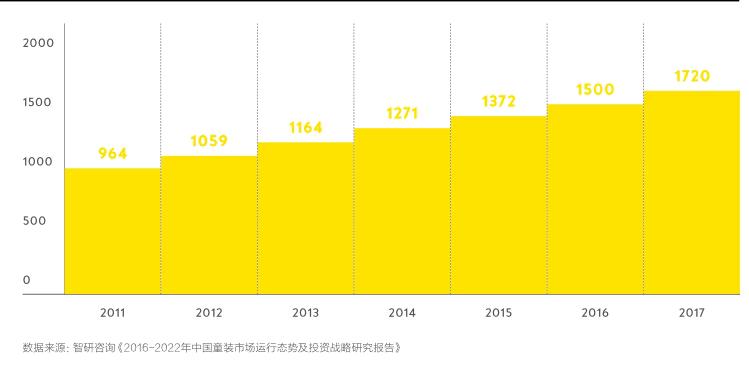

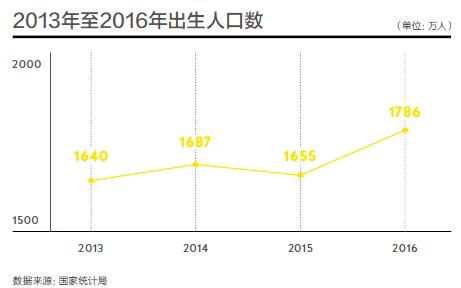

根据智研咨询提供的数据,2010年,中国童装市场的销售规模只有840亿元,这一数字在2017年已经激增至1720亿元。2013年以来,国家启动的二孩政策也对童装市场是明显的利好消息。另一市场咨询机构前瞻产业研究院的报告也预计,2016年到2021年童装行业的复合增速将达到6.3%,高于服装市场整体表现。

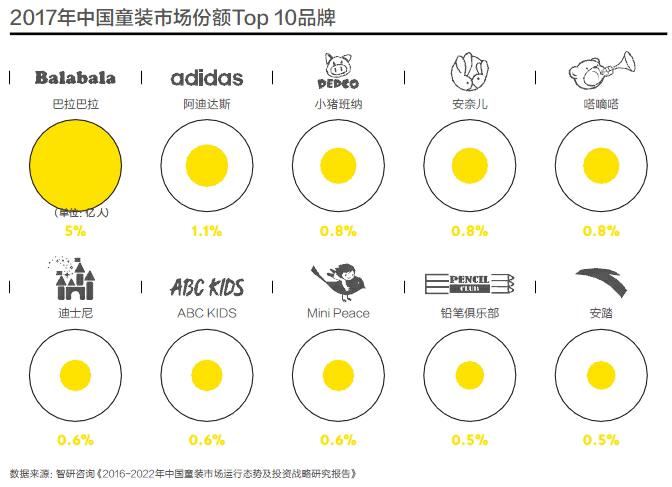

“童装市场现在是我们最大的蛋糕,因为行业的寡头效应还没有出现,每个品牌都有争当头部品牌的机会。”施朝祺向《第一财经周刊》列举了一组数据,“男装市场的前十大品牌基本瓜分了一半以上的市场,但童装市场排名前十的品牌加起来可能20%的市场份额都不到。”而这剩下的80%,足以吸引各种品牌入场竞 争。

大部分的85后、90后或是更早一代人而言,关于自己小时候着装品牌的记忆恐怕都是空白的。“过去买童装,大家都是买unbrand的,现在85后和90后成为父母,他们开始买brand了,这片市场之前一直是空白。只要品牌有意识培养这个市场,市场就会回应。”罗兰贝格执行总监季晓燕告诉《第一财经周刊》。

而且童装行业还有一个特殊的消费特征,那就是体验者并非消费者,绝大多数时候,父母才是最终的购买决策者,而他们自身的服装消费习惯会像影子一样投射到孩子身上,并寄希望于在潜移默化中培养孩子的审美意 识。

这为很多原本就有市场关注度的成人服装品牌开设童装线创造了一个绝佳的条件,Mini Peace、jnby by JNBY和little MO&Co.其实都是这个路径。

由成人服饰品牌衍生出的童装,几乎一眼就能捕捉到与主品牌设计风格、品牌调性相似的基因。如ZARA童装的设计样式也会偏欧美风,Mini Peace一些款式的黑色卫衣背后会印上大块米老鼠卡通图案,而jnby by JNBY的模特推荐穿搭就是江南布衣当季的款式,只不过按比例收缩了大小。“购买太平鸟的都是年轻的新生代消费者,他们对时尚有一定的渴望和认知,当他们组成家庭后,也一定会让孩子去追求时尚,我们是为他们提供产品。”施朝祺说。

当这个消费群体本身从80后向85后、90后转移,他们的童装审美也在发生变化。在2014年之前,Mini Peace还喜欢用蕾丝或者流行色做点缀,但更年轻的家长认为这“不够洋气”,于是他们也改为和当下流行的小黄人、蜘蛛侠等卡通人物结合。

33岁的陈琳生活在南京,有一个5岁的儿子小亦。小亦4年前还在穿爬服时,陈琳就开始打扮他。陈琳的首要需求是穿着安全舒适,比如根据她个人的经验,关于贴身衣物,纯棉材料的优衣库是首选,Gap的经典连帽卫衣也是每季必入。但外穿,尤其是外出时,陈琳很爱给小亦拍照,这些主打舒适、高性价比的产品就不在考虑范围内了,“快时尚的外套样式太素了,没有风格。”陈琳知道国产品牌巴拉巴拉,但又认为“图案太过花哨,不想让孩子穿得那么复杂”。

看《爸爸去哪儿》时,陈琳很喜欢其中天天的穿着,“觉得很精神很帅气”。通过搜索了解天天穿的是Mini Peace之后,她每次逛街时都会去门店里搜羅一下,看是否有合适的打折款式,而且店员经常会以“可以搭配成亲子装”作为说辞打动她给丈夫和儿子各买一套。

“很多童装品牌的样式都比较幼稚,上面印有花花绿绿的熊或者娃娃的图案,而小太平鸟的服装比较成人化一点,比如干净的白衬衫配个黑色领结,两岁多的孩子模仿大人的样子,很帅。”她说。

陈琳也有为儿子置装的心理预算,她能接受一件卫衣不超过500元,一条裤子不超过300元,然而她在Mini Peace购买过最贵的一件羽绒服,打完8折也超过了1000元。这个价格一点也不比成人服装便宜。但对于生活在二线城市,且每个月收入超过万元的陈琳来说,价格并不是她会优先考虑的问题,她最在意的还是面料以及风格。对于经常会弄脏的裤子,陈琳多数时候会挑选单条均价在100元上下的巴拉巴拉。

由森马服饰集团创立于2002年的巴拉巴拉,在国内起步较早,在广阔的新一线甚至更低线的城市,它可能是最早对年轻父母做品牌教育的童装品牌,如今仍有很大的知名度和客群。2016年,巴拉巴拉为森马贡献了超过50亿元的营收,占集团业绩的近一 半。

巴拉巴拉的童装符合中国传统审美对童装的想象,喜好用大红、金色等高饱和度的色彩,并印制卡通图案、点缀蕾丝和花边等,且当季服装经常有较大力度的折扣促销,通常一件羽绒服的折后价大约为500元、一条棉裤折扣价100元左右,大众化的价格契合了绝大部分父母“孩子长得很快,不用买太贵的衣服”的心理。

和前述几个因为从前的消费者变成父母而诞生的童装品牌相比,巴拉巴拉这种第一代童装不但在设计审美上是完全不同的风格,价格体系也有不同。

施朝祺告诉《第一财经周刊》,Mini Peace在设计价格体系时,会以成本为基础,参考成人服装的价格定位,再通过竞品调研了解整个行业的定价,最后综合目标受众的年家庭收入得出。

little MO&Co.的母公司EPO时尚集团副总裁、市场推广总监陈岚和施朝祺给出了相同的答案。她表示,little MO&Co.的价格介于高街和奢侈品品牌之间的中间位置層,这个定价有品牌定位的功能,可以将little MO&Co.与以跑量为主的大众品牌区隔开,而且从整个行业看,童装目前的定价倍率其实反而低于成人服装。

当然,在成人服装品牌的基础上推出童装线,并不是把所有事情同比缩小那么简单。假如直接套用成人服装的供应链和运营模式,很可能会走弯路。

Mini Peace在2011年刚上市时,就选用和成人服装一样的面料,还设计了和成人线一样的oversize风格的衣服,门店内配置的是带门锁的木质试衣间,上新的策略也和成人服装同步,“当时的业绩很糟糕,比如家长其实习惯提前很久就给小孩准备好下一季的衣服,小孩也不会一个人待在门店试衣间里。”施朝祺告诉《第一财经周刊》。

经过市场调研,Mini Peace改良了生产流程,比如用美棉替代国产棉,开辟了新的专属生产线,招收手更小巧的女工,能加快像“翻袖子”这类操作细节的速度。

而且在供应链环节,童装有比成人服装更为严苛的质检,这也是耗费成本的大头。为了保证安全性,每件童装都要经过耐唾液度、甲醛、重金属等标准检测。施朝祺表示,“童装在生产环节和质量检验的标准上的支出要比成人服装多得多,赚的倍率也比成人服装少,但这块市场非常大,而且明显是上升的,所以品牌还是想进来。”

而想控制成本,他认为只能依靠规模效应。“只有在这个市场中占有率逐渐提高,产量增大,后台生产的费用才能降下来。”

不过,随着国内电商行业的繁荣,家居和服装行业的新创互联网品牌越来越多,传统的生产供应链模式也在发生变化,一些工厂开始适应小批量接单、并根据品牌节奏灵活调整订单的供应模式,这就为2015年前后涌现的独立童装设计品牌创造了条件。

2014年成立的原创童装品牌纳桔的创始人张艳是一位4岁女孩的妈妈,她生活在上海,正是给孩子买衣服的体验让她有了创业计划。

“像巴拉巴拉这些本土品牌要满足大众市场,衣服的品类多,讲究实用,但审美和设计无法满足我们的需求;国外代购的品牌童装又会特别贵;而快时尚的童装又千篇一律几乎没有设计语言。”张艳认为市场上能满足在一线城市生活、更看重产品品质的中产阶级年轻妈妈的童装品牌并不多,而且她们一旦认定某些品牌,具有很高的品牌忠诚度。

孟诗语和张艳有相同的烦恼。她给6岁的儿子木木购买童装时,虽说也将舒适度排在第一位,但仍想让他“穿得帅气些”。平时,木木穿得最多的是英国品牌Next、优衣库和Gap等,孟诗语从来没有买过太平鸟和江南布衣等本土品牌,大致了解过这些品牌的童装风格后她认为“木木很难驾驭,也不想去了解”。

通过朋友圈,孟诗语接触到了互联网童装原创品牌壹果,“手感柔软、不浮毛、洗了不褪色”的第一次购物体验给她留下了好感,有设计特点又不花哨的样式满足了她“希望木木穿得特别一点,但撞衫几率又不高”的需求。而且T恤70多元、外套300元左右的价格定位刚好符合她“高性价比”的购物理念。如今,她几乎每隔一段时间就会看看壹果有没有上架新款。

壹果由凡客诚品原联合创始人钟恺欣在2016年创立,获得天使轮和A轮融资之后,同年7月开设了天猫旗舰店。以微信公众号链接到官方店铺的形式测试市场。

这些原创品牌获取第一批种子用户的途径无外乎微博和微信。壹果“GOTS认证”(全球有机纺织品标准)为卖点先在妈妈的朋友圈中传播,纳桔则是在微博上用转赠这种简单粗暴又有效的形式扩大效 应。

纳桔一个名为“春天来了”的微信群有415名用户,每天群里都会有上千条对话。今年2月初,纳桔设计了一件带恐龙图案的蓝色卫衣,设计人员预先将设计图的一部分po到群里预热,妈妈们立即响应,积极地针对色彩、图案提出自己的意见。甚至连生产北方冬天必备的“毛裤”,纳桔的产品灵感也是来源于群里的反馈。除此之外,这里就像一个家长交流群,话题的讨论范围能从美妆辐射到育儿经。

“这些妈妈群的粉丝质量特别高,她们认同你的审美和价位,传播影响力也很大,而且也会给我们的设计提供一些经验。”张艳说。

从设计风格看,这些把市场定位在一线和新一线城市的原创品牌不会用过于丰富的色彩和亮片、珍珠和蕾丝等亮闪闪的配饰,而是以柔和的白色、蓝色、粉色等纯色和棉质材料为主。钟恺欣给设计团队提出的要求是“材质要选用已有的材料”“一件衣服上不要超过3个时尚点,可以有一些小趣味和小时尚”,此外还要考虑功能性,将儿童蹦跳的生活场景考虑在内,比如“做斗篷袖子下部不能漏风”“裙子不能过长”等。

根据壹果提供的数据,目前销售额排名第一第二的城市分别是北京和上海,而在纳桔,冬季的客单价大约500元左右,复购率在60%到70%之间,夏季款的复购率最高能达到80%,单品的销量通常在2000件左右。

不过对这些独立原创服装品牌来说,虽然有了愿意接小单子的工厂,库存仍是一个严峻的问题。目前它们采取了一定办法将损失降到最低:在生产端,用更高的利润说服工厂采用柔性供应链模式;而在终端,尽管会影响购物体验,他们还是经常采用预售方式来提前预估销量。

例如壹果会在一件成衣完成打样后,先小批量生产,同时开启网店预售,收到订单后,工厂再升级式翻动滚单,前后交付至少要半个月时间。

“工厂现在其实不怕订单量小,但最好下的订单量能够滚动再生产,也就是不停地做。”钟恺欣说,但这是最理想的情况,小品牌只能在销售后及时将补单给到工厂,双方也需要磨合的过程。

纳桔至今不敢轻易参与“棒棒糖”这类亲子生活分享平台上的团购活动,也是担心货物储备不够或者销量预估错误造成库存积压。发展近3年后,纳桔才形成了上千件基本款和销售旺季每周上新的固定节奏。“现在我们仍在不停研究銷售数据,将整个产品结构设计得更合理一些,将供应链做得更好。问题是解决不完的。”张艳说。

当一个行业从蓝海变为红海时,意味着市场要经历一轮优胜劣汰的洗牌。Gap Kids就是一个例子。2010年来到中国时,用四年时间以0.6%的市场占有率排名童装市场第七,而根据欧睿咨询对2017年的童装市场统计数据,它已经跌出了前十。

在季晓燕看来,当下童装生意比拼的已经不是性价比,而是风格极致化,这是品牌的一个机会。“不再是之前讲究实惠的年代了,童装有点变成家庭品位的标签。品牌如果认准了某种风格,就要往那个方向做到极致。”她说。

关于比拼风格,陈岚对l it t le MO&Co.充满自信,“我们根本不担心竞争力,快时尚品牌和我们不是一个level,也没有任何个性。我们的设计有更多时髦的元素,比如机车皮衣就是消费者用中间价位的价格就能买到奢侈品服装的设计。”

施朝祺则认为,中国的童装行业已经过了2015年至2016年的紧绷状态,当下各个品牌的诉求点不同,那80%、价值1200亿元的市场空间对所有竞争者都非常具有吸引力。

当然别忘了还有另一点,那便是二孩政策的放开。这个市场只会越来越热闹。