我国区域产融结合效率的实证分析

2018-03-21刘昌菊茶洪旺

刘昌菊,茶洪旺

(北京邮电大学经济管理学院,北京100876)

0 引言

中国的产融结合一直处于动态的演变中,产融结合的效率也随结合方式的转变而发生变化。20世纪80年代中国产融结合的模式主要是大型企业设立财务公司,主要服务于集团内部成员,从而达到合理分配资金,降低企业整体财务成本的目的。90年代的资本市场处于起步阶段,中国的产融结合模式还是以债权的形式结合较多。进入21世纪后,随着科学技术的发展,产业结构发生的明显变化,金融产品的种类日渐丰富,各类股权和债权形式的产融结合模式也逐步发展起来,基金、信托、投资等金融机构参与到经济活动中。

国外产融结合的研究文献表明,以美国为代表的市场主导型产融结合模式建立在市场经济高度发展的背景下,市场经济体制完善,产业资本与金融资本结合过程中,政府干预少,资本市场发达,产业融资成本低,企业的负债率低;然而,以日德为代表的主银行型产融结合模式是在一定历史条件下发展起来,产融结合过程中产业对银行的依赖度高,企业的负债率高。这两种产融结合模式并不完全适合中国,中国处于改革深化阶段,适合中国国情的市场经济体制正在探索和完善中,因而,选择怎样的产融结合模式,需要立足于中国国情,对现阶段产融结合程度有充分的认识后再做考虑。国内关于产融结合效率的研究文献,没有从区分债权和股权的结合模式讨论产融结合的效率,但从法律上的关系来看,产业与金融结合发展只有债权和股权两种方式。市场主导型产融结合中债权结合的形式低于股权结合的形式,主银行型的产融结合则主要通过债权结合的形式,企业融资方式依赖于银行贷款。因此,从债权和股权的视角研究现阶段中国产融结合的效率有十分重要的意义。

基于面板数据的前沿技术分析方法逐渐成为中国经济增长和地区差异研究中的重要分析工具。本文将使用随机前沿模型对2003—2015年中国产融结合的效率进行分析。本文的研究对象是融资活动的两种方式股权融资和债权融资,运用FRONTIER4.1软件,采用最大似然估计法对产融结合效率值进行回归分析。对中国产融结合效率进行研究,一方面可以了解中国产融结合的现状,另一方面深入分析产融结合的效率影响因素,为提高中国产融结合效率提出有效的发展策略。

1 理论分析与模型

产融结合是经济发展过程中金融业和产业相互影响、相互作用的演化过程,本质上是以产业发展为核心,金融为产业服务的形式不断变化的过程。产融结合效率是指在既定的经济发展条件下,合理的金融投入,扶持产业结构优化升级、技术创新,可为经济增长提供动力的程度。产融结合的效率不仅与产业所处的生命周期密切相关,同时与金融提供的服务方式也密切相关。创新型产业在发展初期,资本积累较少,产融结合过程中,以债权融资时,信用度低,抵押物少,产融结合效率低;以股权融资时,产业部门和金融部门可各司其职,产业部门可减少财务管理,专心于技术创新,一旦成功,产业部门和金融部门均可得到丰厚收益。成熟稳定的产业再生产扩大生产规模时,由于已经在之前的生产活动中积累了一定资产,社会信用度高,可抵押资产充沛,因而,仅需选择低利息的债权融资完成扩大生产规模。

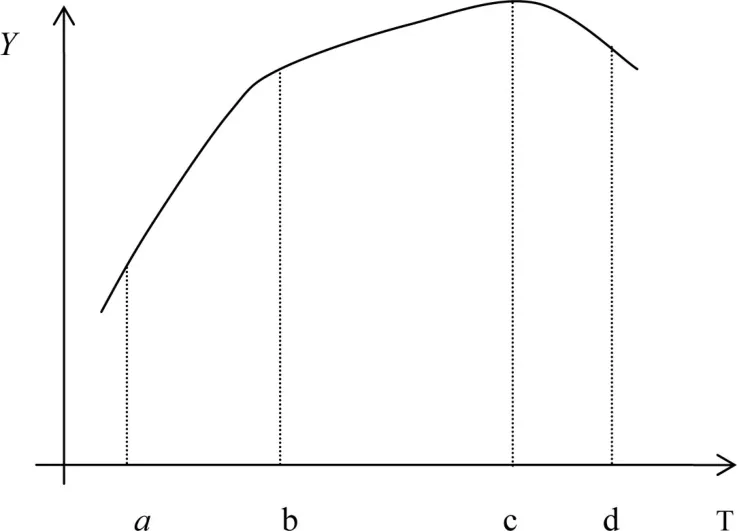

在图1所示的产业生命周期中:

图1 产业生命周期

a-b阶段:产业成长期,社会信用度和资本都处于积累过程中,风险投资、天使投资、基金投资等金融产品在这个时期参与产业生产活动较多,随着产业资本积累增加,社会信用度提高,商业银行逐步参与到产业活动中,前期获利的金融产品逐步淡出产业生产。

b-c阶段:产业步入稳定发展后,产融结合多是以债权的形式,如短期流动资金或长期抵押贷款,缩短产业资本循环流转的周期,加速生产,提高收益率。

c-d阶段:随着技术革新,产业步入衰退期,此时多处于产融分离阶段。

任何形式的产融结合,均是为了使产业达到生产最大化的前沿稳态位置。本文运用科布道格拉斯生产函数,来描述这个过程。

假设1:生产是与产业资本投入和金融投入相关的函数。

其中ξ为生产技术水平,满足0<ξ≤1。如果ξ=1,则生产处于效率前沿。Y为产出,K为产业资本,F为金融资本。

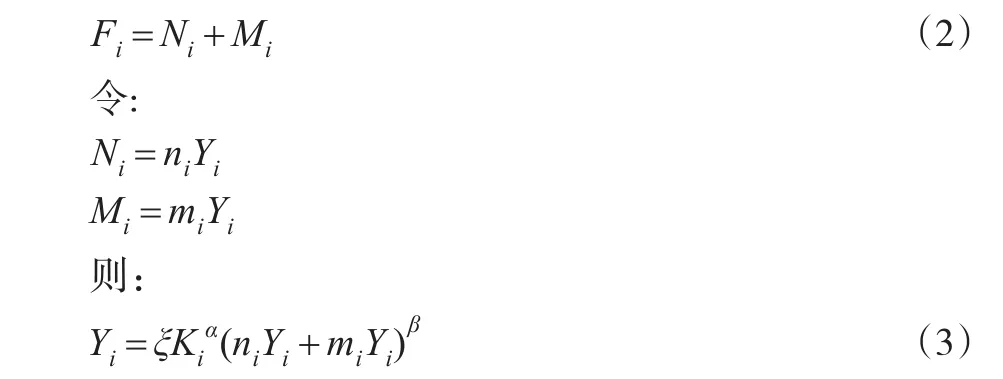

生产是与资本投入和金融投入相关的函数,马克思在金融资本理论中论述了在资本循环流转中,金融资本减少了流通领域中所需的预付资本,缩短产业资本循环的流通过程,降低了纯粹的流通费用,提高效益。金融资本是一种生息资本,金融资本的运动立足于产业资本运动的基础上,并依附于产业资本的运动,金融资本是一种资本融合生长。因而单从资本循环的角度出发,生产可以描述为关于产业资本和金融资本的函数。从社会总资本构成的角度角度,构建了Y与K、F的生产函数。本文将产融结合过程中金融资本分为股权资本和债权资本两种形式参与产业资本的生产活动。

设Ni为以债权资本形式参与产融结合,Mi为以股权资本形式参与产融结合,那么:

在现实经济活动中,给定产业资本和金融资本的投入,经济活动还会受到其他随机因素的影响,不能达到最大产出的前沿,考虑到这种随机因素的影响,故将方程(3)改写为:

其中,eν>0为随机冲击,方程(4)意味着生产函数的前沿是随机的,故此类模型称为“随机前沿模型”(stochastic frontier model),最早由Aigner、Lovell、Schmidt(1977)提出,并在实证领域运用广泛。

对方程(4)取对数可得:

整理得:

由于0<ξ≤1,所以lnξ≤0。定义u=-lnξ≥0,u为“无效率”项,反映了生产距前沿面的距离,故产融结合的效率可表示为TE=exp(-u)。

假设2:产融结合的效率TE=exp(-u)服从独立的,零处截尾的正态分布u~(μ,σ2);

随机前沿估计模型在确定性前沿模型基础上引入随机扰动项来更确切地描述生产行为的计量模型。产融结合中,不确定的随机扰动项对结合的效率影响较大,假设初始状态下,产融结合的效率为u0,随时间T的变化,产融结合受到已有金融投入的影响,可以用以下公式来刻画产融结合效率的变化形式:

产融结合在产业和金融之间建立了一个传导机制,η刻画了随时间推移,产融结合的变化趋势:当η=0时,产融结合效率为0;当η>0时,产融结合的效率呈递增趋势;当η<0时,产融结合的效率呈递减趋势。通过对η的分析,采取一定金融手段有效地调控经济运行方式。

2 实证分析

本文使用Coelli编制的Frontier4.1软件,采用随机前沿模型进行实证分析,产出、资本投入、金融投入的数据由历年《中国统计年鉴》、中国人民银行统计数据整理所得。金融投入参考戈德史密斯对金融资产总量的定义,将金融资产划分为股权资产和债权资产两部分,股权资产主要是当年股票市场的融资额,债权资产包含当年的银行贷款、债权、社会融资额三个部分。

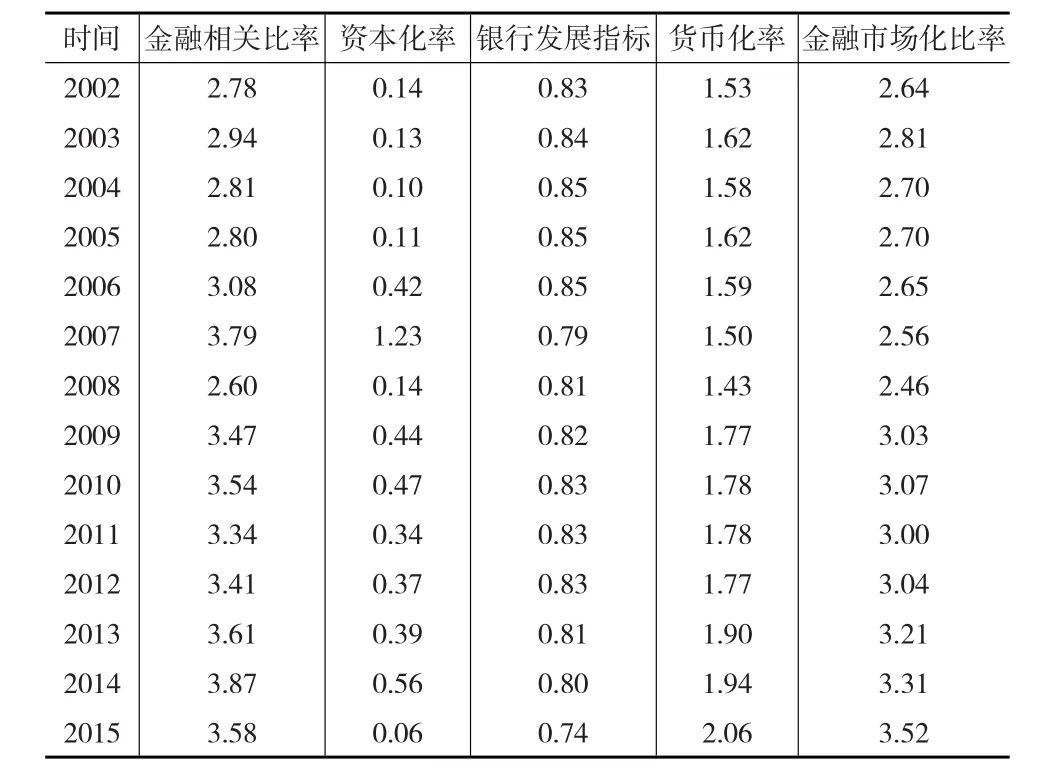

借鉴戈德史密斯在《金融结构与金融发展》中评价金融发展的指标,本文定义金融相关比率为金融总量占GDP的比重,用来描述经济货币化程度;资本化率指股市流通市值占GDP的比重,用来来描述股权融资占GDP的比重;银行发展指标是指商业信贷规模占全部社会融资的比率;金融市场化比率是指经济货币化程度中不考虑商业银行的因素影响。谈儒勇(1999)、曹啸(2003)实证研究得出:中国资本市场的发展与经济增长之间的关系较不明显,当时中国金融深化水平处于比较低的阶段。本文参考2002—2015年《中国统计年鉴》中与金融发展相关的数据得出表1。

表1 中国金融发展指标

金融相关比率在2006—2009年出现了明显的波动,2006年中国金融总量为66.86万亿元,2007年为101.87万亿元,增长率52.36%,主要是由于证券市场交易活跃,投资者新开账户明显增加,较上年增长1128.7%,证券流通市值比上年增加258.74%,个人投资者及机构投资占比下降的趋势明显。QFII、QDII等政策的实施,使得国内投资者和外国投资者可以合法的渠道参与国外和国内资本市场的投资。2008年,证券市场活跃度下降,流通市值明显降低。2009—2014年证券市场发展较为稳定,产品日渐丰富,股票、债券、理财、开放基金等稳步发展。2015年证券市场的活跃度明显下降,流通市值大幅下降。银行贷款处于相对稳定的状态,这种相对稳定是指相对国内生产总值的变化,处于同步增长变化。从2008起,年贷款余额的增量保持在10万亿的速度增长,2013年更是达到近20万亿的增长。在国内外经济环境疲软的情况下,大量资金涌入市场,不仅不会加快资本的循环流转,一定程度上会形成产能过剩。

由此可见,近10年来我国产融结合的模式还是以债权形式为主,银行在产融结合中起到了稳定作用,资本市场动荡、不稳定因素颇多,资金流动性较大。但是债权形式的产融结合倾向于成熟、社会信用度高、有资产抵押、有利润保障的产业,因而会造成创新型产业的融资困难、中小型企业融资困难局面长期得不到有效改善。产融结合的效果没有达到理想的为产业优化升级服务的目的。

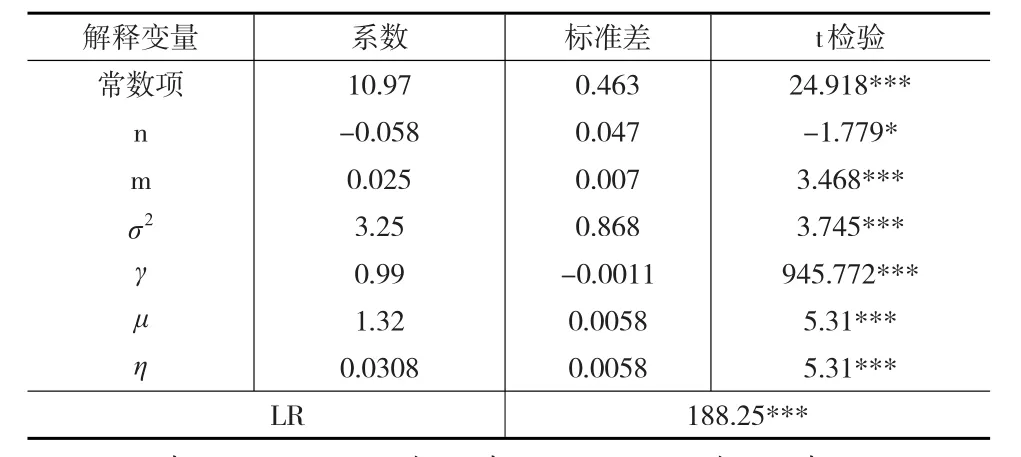

本文参照国家统计局和人民银行2013—2015年的统计数据,选取31省(市、自治区)的债权融资和股权融资作为投入,31省(市、自治区)的地区生产总值为产出,做了随机前沿分析,结果如表2所示。

表2 SFA实证结果

由结果中得到:LR值为188.25在1%水平下显著,表明整个模型具备一定的解释力,接受假设2,说明以股权、债权产融结合作为投入,以地区生产总值为产出,适合运用SFA方法分析。γ也通过1%水平的显著检验,说明模型中的误差主要来自于技术非效率。

从结果中可以得到待测系数n为-0.058,待测系数m为0.025,并通过检验,在产融结合中,债权形式的融资对生产活动的贡献是负值,说明当前债务规模较大,不利于经济增长。前期的银行贷款利于房地产、能源产业等资源型产业的发展,对经济的拉动也是明显的。现在由于国际经济低迷,产能过剩,去房地产库存的压力增大,经济增长的压力也加大。同时,结果显示,当前我国的资本市场对生产活动的贡献较小,还处于发展初期,一些地区的资本市场处于极度不活跃状态。在产融结合过程中,由于存在信息不对称等因素,加上金融业的逐利性和规避风险性,表现为融资结构单一,产业主要通过债权融资的形式解决生产活动中遇到的融资困难问题。同时,这也反映出中国处于产融结合发展低级阶段,制度约束和结构性缺陷是不可忽略的问题,A股市场较高的准入门槛,使得一些产业难以通过资本市场获得融资或发行债券。银行贷款或其他金融机构可以在短期内解决融资难问题,同时也要承担较高的市场利率,若是遇到信贷紧缩,会更加重产业负担,使其注重短期的利润回报,而忽略了产业优化升级发展。

结果中的μ为1.32,并通过检验,产融结合过程中的随机扰动项影响较大,不确定的因素较多,我国的产融结合模式还未形成完整的金融服务产业发展,产业带动金融发展的良好模式,效率低下。同时,人民银行从2013年开始按地区统计社会融资规模,因而本文选取的31个省(市、自治区),93个面板数据作为投入分析,面板数据量少对实验结果也会有一定影响。η为0.0308,假设2成立,产融结合有利于中国经济的增长。但是η较小,这主要与我国现阶段产融结合模式有关,资本市场在产融结合过程的作用不稳定,造成技术上的非效率影响较大。

东部沿海地区和珠江三角洲的产融结合效率较高,这一结果与一般经验基本吻合,这些地区的产业发达,资本密集,产融结合处于前沿发展地位。我国31省(市、自治区)中,仅有三个省份处于产融结合效率较高水平,幅员辽阔的西部地区产融结合效率极低。η值极低,影响产融结合效率的技术和政策因素对产融结合的促进作用微乎其微。我国从20世纪90年代开始探索产融结合路径,信息不对称是产融结合面临的首要问题,财务公司则是产业与金融业连接的纽带,将产业部门的财务专业化发展,降低企业的财务成本,这只是产融结合的初级模式。随着互联网技术的发展,资本市场活跃度提高,产融结合的金融产品越来越丰富。但是,产融结合发展偏重金融业发展,通过资本逐利带来的收益高于实体经济的收益,形成的金融泡沫极不利于产业发展,产融结合的效率低下。

实验结果显示北京的产融结合效率为0.31,北京市2014年社会融资规模是12877亿元,其中非金融企业境内股票融资额900亿元,远高于其他各省,GDP为21330亿元,与其他省份相比,融资规模远高于其他省份,但是产出GDP值低于其他省份,投入产出比低。各金融机构的总行设在北京,这应该是造成融资规模统计高于其他省份的原因。

3 结论

产融结合的本质是金融更好地服务于产业发展,因而,产业发展是产融结合的必要条件。基于此,本文所构建的实证分析模型分析得出,我国产融结合的效果不佳,存在以下问题:

(1)资本市场发展不协调。2015年北京、上海、广州、江苏、浙江是资本市场最活跃的地方,其余省(市、自治区)与这些地方的活跃度相差较远,一些地区(包括广西、海南、西藏、云南、贵州、青海、甘肃、宁夏、新疆)资本市场的活跃度极低。

(2)区域产融结合发展不协调。当前,中国产融结合效率整体水平不高,仅有东部沿海地区和广东等部分省市产融结合处于较好发展,这些省市共同的特点是工业和制造业发达。然而,中部和西部地区,产融结合的效率极低。

(3)产融结合的模式单一。中国目前的产融结合模式主要有:大企业在集团内部成立财务公司,服务于集团内部成员;以银行为主体的投行业务表现为债权形式;资本市场的门槛较高,贡献低。大多省份产融结合表现为以债权形式为主的发展模式。

(4)产融结合的制度不完善。银企信息不对称,银行传统的信贷业务解决资金需求灵活度低,不能充分满足产业的资金需求。资本市场的机制也处于探索阶段,对产业发展的贡献低。

(5)金融发展与产融结合发展不协调。金融总量增长快速,但产融结合效率低下,资本逐利的本性在产融结合过程中抑制了产业发展,要实现产业结构升级和高新技术产业发展,需要降低债权融资对产业的负担。

[1] 谈儒勇.中国金融发展与经济增长关系的实证研究[J].经济研究,1999,(10).

[2] 朱小强.我国产融结合的经济学分析[J].当代经济,2003,(6).

[3] 杨姝琴,张沛康,侯杰宇.基于SFA的制造业产融结合效率及影响因素的实证研究[J].探求,2016,(2).

[4] 王定祥,李伶俐,冉光和.金融资本形成与经济增长[J].经济研究,2009,(9).

[5] 刘锡良,齐子漫,刘帅.产融结合视角下的资本形成与经济增长[J].经济与管理研究,2015,(7).

[6] 支燕,吴河北.动态竞争环境下的产融结合动因——基于竞争优势内生论的视角[J].会计研究,2011,(11).

[7] 曹啸,吴军.我国金融发展与经济增长关系的格兰杰检验和特征分析[J].财贸经济,2002,(5).