2017年中药材市场走势分析报告

2018-03-21宁晓玲陈庆

宁晓玲,陈庆

(成都天地网信息科技有限公司,成都 610091)

1 综合指数滑落,价格虚热减退

1.1 中药材价格综合200指数下滑明显

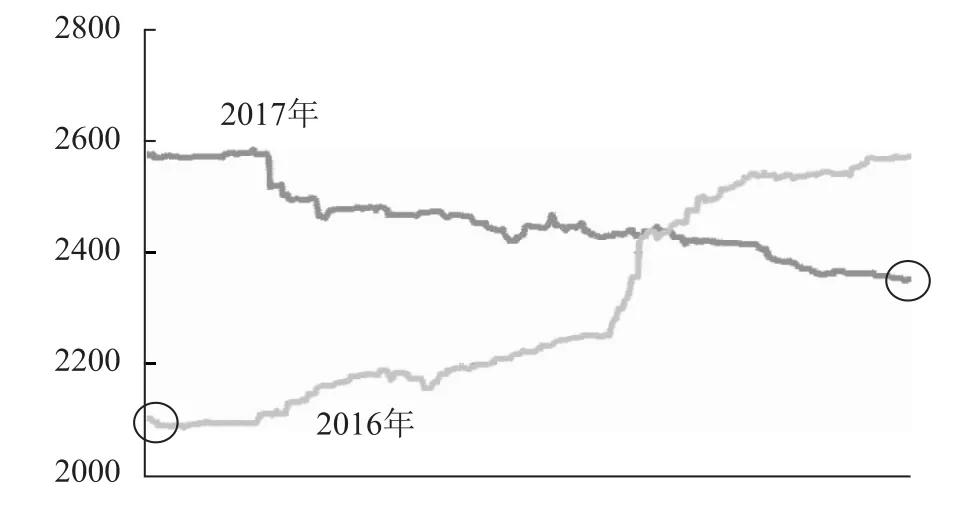

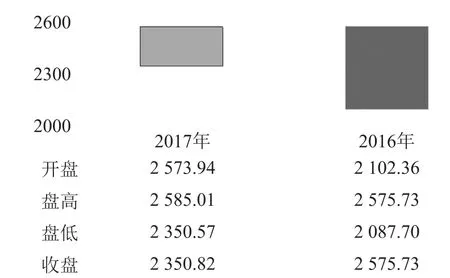

中药材价格综合200指数2017年开盘点位2 753.94点,12月31日收盘点位2 350.80点,下降223.12点,同比下降8.67%。当前点位未跌破2016年起涨点,整体仍高于去年平均水平(见图1)。

图1 2016年与2017年综合200指数走势对比

通过中药材价格综合200指数11年的走势图可以看出,2017年的点位处于近年价格波动箱体的中部,仍未找到阶段性支撑点(见图2)。

图2 中药材价格综合200指数11年走势图

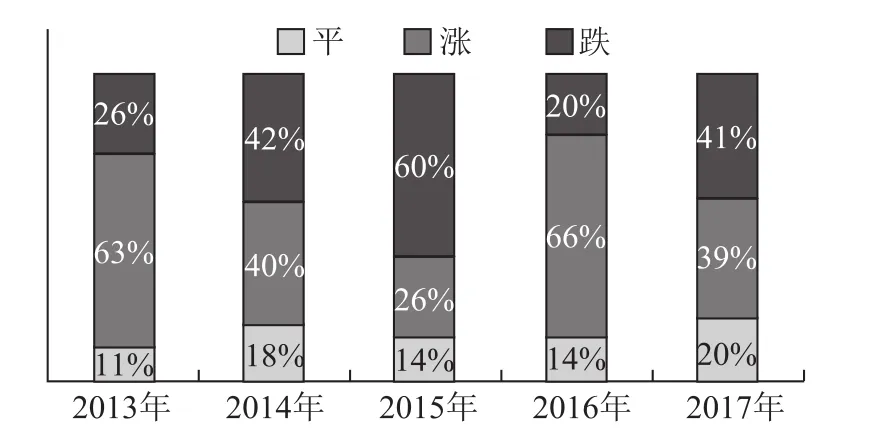

1.2 综合品种跌价近半,下滑通道再次打开

中药材价格综合200指数构成品种中,涨跌平品种占比同2014年数据类同(见图3)。

图3 中药材价格综合200指数构成品种近年涨跌平占比

比较2013-2015年,2017年趋势同2014年契合度极高,2018年指数继续下行是大概率事件(见图 4)。

图4 中药材价格综合200指数契合度

1.3 行情变盘:全品种变价幅度降低,市场趋于理性(见图5)

图5 监测品种变价幅度分布

2017年,变价幅度10%内的品种增加了4个百分点,变价幅度大于50%的品种减少了5个百分点,市场更加理性。

1.4 跌价品种月度占比近三年最高(见图6)

1.5 综合200指数构成品种权重前20品种以跌价为主

品种权重排名前20的品种,是对指数走动具有举足轻重作用的蓝筹品种,该20个品种在2017年14个品种跌价,只有5个品种涨价(见图7)。

图7 2017与2016年指数振幅对比

1.6 指数振幅变小活跃降低,仅野生品种指数小幅上行

2017年综合200指数振幅为10.09%,远低于2016年高达23.38%的振幅,反映出市场活跃度降低,市场虚热渐退(见图8)。

图8 2017与2016年指数振幅对比

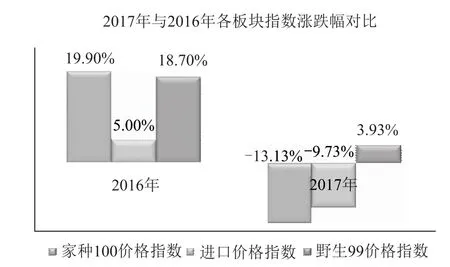

从各分类指数涨跌看,家种、野生和进口价格指数中,仅有野生指数有所上升,家种和进口价格指数都出现了较大幅度的下降(见图9)。

图9 家种100指数2017年走动

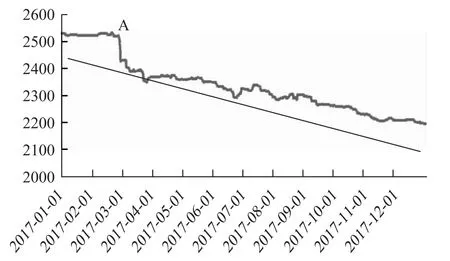

1.7 家种指数直下,无力阻拦

中药材家种100指数2017年开盘点位2 528.05点,12月31日收盘点位2 196.04点,下降332.01点,环比下降达13.14%,指数一路而下,一点阻力都没有遇到(见图10)。

图10 2017年与2016年家种指数走势

2016年与2017年家种价格指数走势,两线于9月在2300点处交叉时间,下半年产新集中开启季与传统药市旺季开启重叠,截然不同的走势,反映出2017年产出量大,进一步映射市场信心低迷。

1.8 地方积极性高,政策遍地开花

中药材种植热向全国扩散,地方政府种植引导积极性高涨。

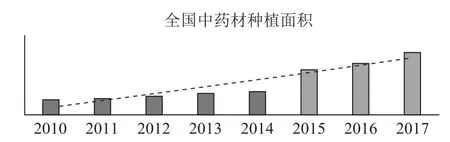

1.9 行情变盘:粮药比仍有差距,种药还是优选

土地确权面积的不断扩大,土地更具有流动性和规模性,流转种植更就有操作性。同时,以玉米为代表的粮食价格下跌,种植者为了寻求收益最大化,转向中药材种植(见图11)。

图11 全国中药材种植面积

2 整体预期不佳,野生资源显优

2.1 行情变盘:野生指数整体上升

中药材野生99指数2017年开盘点位2 981.8点,12月31日收盘点位3 099.2点,上涨117.4点,环比上涨3.93%(见图12)。

图12 野生99指数2017年走动

2016年与2017年野生价格指数走势对比(见图13),2016年的上升急促而稳健,2017年虽整体上升,但未突破一个箱体,整体平缓。2017年野生指数9月后出现蛇尾,受大盘拖累信心相关,同时部分野生变家种品种后出现的价格急速下滑也成为重要影响,如:白及。

图13 野生99指数走动对比

2.2 野生守住向上大势,一枝独秀

图14 家种野生产量增长对比

2.3 流通环节调查普感生意难做

市场信息挖掘结果显示:认为走动快的信息所占比例从2013年的33.2%减少到2017年的25.1%;认为走动慢的信息所占比例从2013年的35.8%增加到2017年的46.3%,流通商普遍感受生意难做。

图15 流通环节走动快慢主观感受

2.4 行情变盘:流通商对市场信心不足

市场信息挖掘结果显示:2017年的市场流通商家对后市行情看跌的占比最大,达到33%。综合来看,流通商预期中看跌和观望者占比超过60%,流通商信心不足。

图16 行情预期挖掘

3 内需结构调整,出口增加明显

3.1 中药材出口大幅增加,一带一路是关键增长极

根据中国医药保健品进出口商会已公开数据,在2017年1-11月,我国出口中药材19.81万吨,同比增长10.11%。多数为新兴经济体及发展中国家的“一带一路”国家,其正处于经济发展上升期、有巨大的发展和提升空间,成为了我国中药材出口的关键增长极。

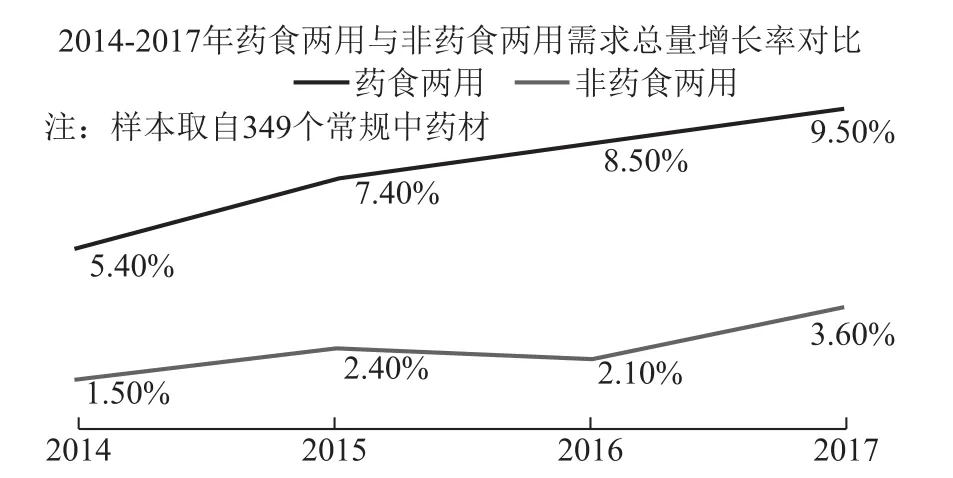

3.2 药食两用中药材品种需求增长快

随着人们治未病、大健康和保健理念的不断加强,2017年药食两用中药材品种需求增加明显。

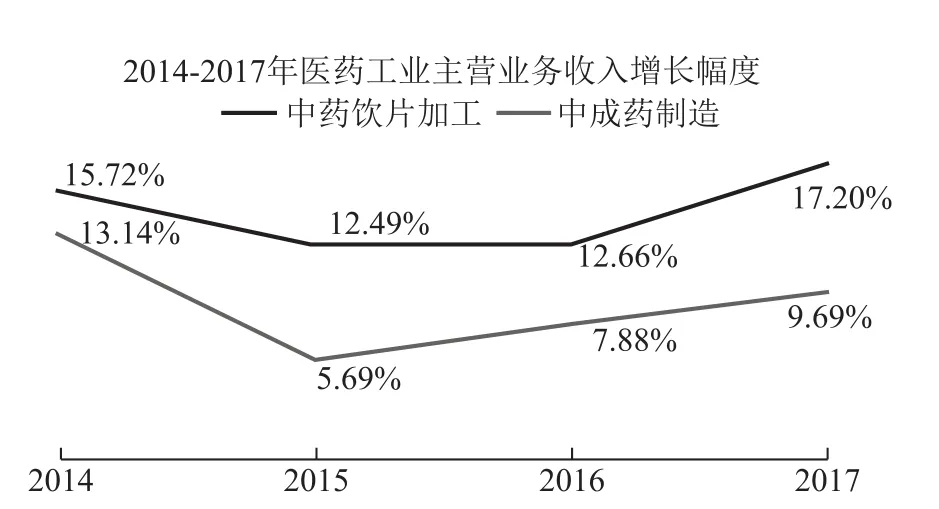

3.3 中药饮片发展成绩亮眼

2017年,医药工业各细分领域市场表现上,中药饮片加工的成绩相当亮眼,其是医药工业细分领域中增速排名第一。

图17 药食两用与非药食两用中药材品种需求增长对比

图18 医药工业主营业务收入增长

3.4 配方颗粒市场规模再度突破

中药配方颗粒因 “消费者使用方便、享受中药饮片加成政策等优势,近年其市场规模的平均增速30%。2017年,虽然中药配方颗粒受制于生产企业数量和医保尚未全覆盖等因素,但市场规模仍然再度突破,市场规模接近150亿元。

3.5 中药注射液市场受阻明显

2017年,某企业清热解毒明星注射液被召回的事件,再度使中药注射液成为舆情热点。中药注射液近年在重点城市的销售增速显示,绝大部分出现了增速放缓的情况。而2017年公布的新版医保目录,更对中药注射液使用进行了限制。

4 政策红利释放,资本进驻加码

4.1 政策密集出台,全方位护航产业

2017年1 月,《中医药 “一带一路”发展规划(2016-2020)》发布,规划中明确提到充分发挥丝路基金作用,对中医药 “一带一路”建设项目给予支持,对企业从事中药材的种植、养殖等项目所得,可按税收法律法规规定减免企业所得税。

2017年5 月,《关于支持社会力量提供多层次多样化医疗服务的意见》发布,意见中提到:促进有实力的社会办中医诊所和门诊部(中医馆、国医堂)等机构做大做强,实现跨省市连锁经营、规模发展,中药材的应用场景将会扩大。

2017年7 月,《中医药法》正式施行,其中第21条至第28条,使中药材种养殖规范、道地评价、质量监测、存储加工、饮片炮制、流通应用方面实现了有法可依。

2017年8 月,《关于印发中药材产业扶贫行动计划(2017-2020年)的通知》发布,在扶贫行动计划中,不仅明确讲到支持发展规模适度的中药材种养大户,还提到推动以药食两用中药材为主要原料的健康类产品的产业化开发生产。

2017年10 月,《中药经典名方复方制剂简化注册审批管理规定(征求意见稿)》发布,征求意见稿讲到:符合要求的经典名方制剂申报生产,可仅提供药学及非临床安全性研究资料,免报药效研究及临床试验资料。这将有利于加快经典名方制剂作为成药的上市节奏,增加中药材的应用产品。

2017年10 月,《中药材生产质量管理规范(修订稿)》发布,在上一版中只是进行原则上约定的中药材采收与初加工,在新一版中对采收期、采收方法、干燥方法、鲜中药材保鲜方法等均进行了明确的细致要求。

2017年11 月,《“十三五”健康老龄化规划重点任务分工》的通知发布,“中医养老”成为亮点,通知中明确讲到:鼓励新建以中医药健康养老为主的护理院、疗养院,有条件的养老机构设置以老年病、慢性病防治为主的中医诊室,可以看出中药材应用场景的扩大。

2017年12 月,《关于推进中医药健康服务与互联网融合发展的指导意见》发布,指导意见提出:探索和推广 “智慧药房”建设,“智慧药房”提供包括中药饮片、配方颗粒、中药煎煮、膏方制作、药品配送、用药咨询等药事服务,这将更有利于中药终端消费和使用增长,进一步提升中药材原料的需求量。

4.2 产业内投资并购众多,资本锁定中医药全产业链

2017年医药产业各领域已披露并购金额中,中药材及中成药以546.78亿元的金额排名医药产业各领域第一。

4.3 外部产业巨头紧盯,加紧医疗领域布局

2017年,外部产业巨头同样紧跟产业,不仅有中国平安宣布斥资16亿元人民币收购日本龙头药企津村10%的股份;碧桂园集团,与同仁堂集团签订健康养老战略合作协议,依托同仁堂提供顶级康养服务。

5 管理强飞检频,再促优质优价

5.1 职能部门重拳出击,行业情况显著改善

近几年,食药监部门对医药领域持续加强监管,在中药相关企业GMP证书收回数量上,2017年涉中药企业证书被回收不仅数量下降,其占比也有所下降,中药行业质量不断提升改善,其前端中药材质量同时得以提升。

图19 近年食药监GMP证书收回

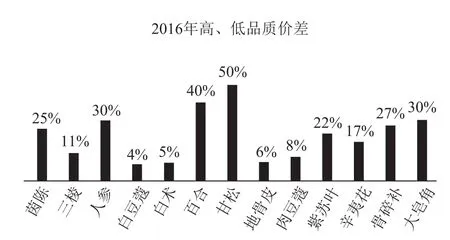

5.2 优质优价效应更强,高低价差进一步拉大

图22 2017年品种高低品质价差

图21 2016年品种高低品质价差

面对不断加码的监管,2017年同一品种的高质量、低质量货源的价差进一步拉大,反映出中药材优质优价不断强化,高品质货源进一步得到了市场认可,其市场持续扩大。

6 市场新象频出,产业加速下沉

6.1 行业以控股产地公司、生产溯源系统等多种形式向产地下沉

随着中药材资源的重要性提升,行业代表企业都加大了对产地资源的关注和投入。

产地溯源、产地规范化种植、产地规范化加工等蓬勃发展,不仅充分发挥了产地资源优势,还有力推进了中药材生产与流通的标准化、集约化、规范化,进而促进中药材行业整体的发展升级。

6.2 冷链配送的持续发展,带来鲜食中药材的热点新象

近几年,我国冷链配送得到了长效的发展,截至2017年,我国冷库总容量已经达到了4775万吨,我国冷藏车总量已经达到了13.4万辆。对中药材行业而言,鲜食中药材市场日益突出,不仅是电商领域有众多鲜食中药材推出,大量的鲜食中药材已经直接进入了超市和菜市,线上线下的购销活跃度足以说明已经获得广大市民的认可。

6.3 成本再涨,中药材出国种植不断出现

随着工价、地价、物料等中药材种植投入的上升,为控制种植成本,国人出国寻低成本区域进行中药材种植。据红网(靖州站)报道,早在2015年靖州茯苓纯菌丝种首次走出国门落根非洲,在2017年,不仅在马达加斯加大获成功,更被推广至了南非。

7 量变到质变或到临界点

2017年,战略地位显著提升的中医药事业,政策护航覆盖到各方面;领域内的投资并购大戏加码上演;监管部门探照灯下的市场,正在良性发展的大道上调整脚步;内部的需求结构性正在不断优化,外部的需求增长不断拓深拓宽;产业环节的下沉更是行业不断夯实地基的表现。

但药材端综合指数的滑落,虽然释放了部分市场风险,可种植热依然没有停,中药材价格的 “谷底”正向我们走来。数据呈现的内容,行业的您是否感同身受?抑或是有更多独立的思考与解读?但行业的我们都有共同的感受:中药材行业的 “变革”正向我们走来。市场因素、需求结构、行业格局都或发生巨大的变化。

图22 100个常规家种中药材种植成本平均增长

7.1 市场因素将 “再定义”

中药材种植成本的内涵将被 “重新定义”:种植户不计算自有土地价值、自身人工价值、机会成本等的中药材种植成本计算方式已不是主流方式;中药材库存内涵将被 “重新定义”:中药材库存的库容量在生产端、流通端 (传统贸易端、电商贸易端)、需求端发生了变化,各端的库存动机和基础今非昔比,生产端库存意愿显著强化,需求端库存意愿不仅受到价格预期影响,质量因子的权重不断上升,甚至成为决定性因素。

7.2 需求结构将 “再整合”

品质消费已明显上升,高品质中药材消费将进一步被刺激;需保健人群基数扩展,药食两用品种空间再增;应用场景扩大带来中药饮片需求的进一步增长,以中药材为原料的中成药及中药注射液市场份额的或将受限;中药配方颗粒未来市场的不确定性或将增加,一方面中药配方颗粒省级试点企业会在2018年争夺配方颗粒市场,另一方面不同省份对中药配方颗粒的报销态度会给其市场带来极大不确定性。

7.3 行业格局将 “再变化”

优质优价的质量格局将 “再变化”,优质精品中药材的价格支撑将更加稳固,甚至会有规避大行情风险的情况发生;中药材产业的竞争格局将会“再变化”,中药材的 “富贵药”特性会更明显,饮片、配方颗粒、中成药等以中药材为原料的应用级产品的互相争夺及竞争将会更加激烈;中药材 “水库”的库容变化,在新一轮调整中,“水库”安全水位线将会上升,蓄水调节能力会再提高。

用广阔的视角迎接2018年中药材价格高下滑概率,迎接2018年整体供大于求的基本面,迎接精品好药材的更高溢价……,拥抱行业的变化不断优化调整,即使痛苦也要坚持前行,经过变革阵痛的洗礼才能良性发展,行业更健康是从业者之责任、行业之担当、人民健康之幸事。