基于中介调节模型的保险需求实证研究

2018-03-20姜世杰王雅珺

姜世杰,王雅珺

(湖南大学 金融与统计学院,湖南 长沙 410082)

一、引言

为了实现个人风险管理目标,消费者的保险决策应该基于其自身的风险,高风险群体应该选择购买更多的保险来弥补可能的财产损失,并且客户只有在价格至少与其支付意愿相匹配时才会购买保险。但在已有的实证研究中发现,高风险群体并没有选择多买保险,反而倾向于少买。Cutler和Zeckhauser(2004)对某些案例进行研究后发现那些不需要财务保护的人却选择了购买保险。这意味着此类消费者购买了错误类型或者错误金额的保险,他们并没有根据自身的风险状况选择投保金额,属于保险需求“异象”的一种,这种异象目前还未能得到全面的解释,本文将尝试从心理学的角度对这个现象进行分析。

一个可以用来解释上述保险市场异象的原因是:人们会把用于消费的收入放在不同的心理账户中(Mental Accounting),所谓心理账户就是个体在做出决策时不可能综观所有可能的结果,相反地,个体会无意识地将决策分成好几个部分来看待,也就是把资金按照用途划分成好几个心理账户,而对于不同心理账户的处理则会有不同的应对思路。因此,保险决策会受限于用来规避小概率事件发生的“保险预算”账户,消费者会尽可能地通过选择最便宜的保单或者降低保险范围来减少保险预算。所以,如果考虑把消费者的自身风险作为保险定价的因素之一,高风险者就要为一单位的保险支付更多的保费,那么他们必须通过少买保险来控制预算。Austin和Fischhoff(2010)发现,由于消费者在作保险决策时有固定的预算,那么即使有补贴,他们在保费上升时也会选择少买保险。这说明,如果客观风险与保险公司规定的保费是正向相关的,则高风险者在预算固定而保费更高的情形下,他们只能少买或不买保险。这里的客观风险指的是保险公司和投保人均能观测到的,可用于定价的风险因素。从另一个方面来看,高风险者选择少买保险可能是因为他们觉得没有必要多买。Cohen和Siegelman(2010)认为,如果客观风险能够根据个人可观测的性格特征来衡量,作为一个理性的高风险者,在面对同样的保单但保险公司对他收费更高的情况时,该群体并不愿意去购买更多的保险。换句话说,这种可以被保险公司观测到的客观风险会导致消费者不愿购买更多的保险,因为相较于一般消费者,他们必须为同样的保单付出更多的保费。

但以上两种观点仍无法完全解释高风险人群选择少买保险的原因,并且他们都没有考虑到主观的风险感知对于保险决策的影响,这令他们的结论缺少信服力。因此,本文引入预防焦点这个会干扰主观风险感知的概念,从消费者对于风险的敏感性出发,利用风险感知在客观风险与保险决策中的中介效应,来分析保险需求中存在的异象。

二、研究假设

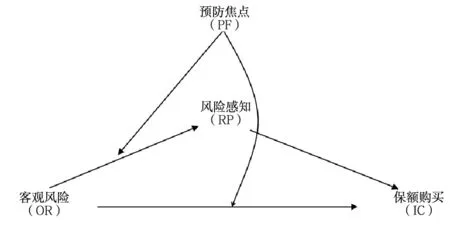

本文将基于Edwards和Lambert(2007)建立的一般路径分析框架(General Path Analytic Framework)来构建客观风险与保险决策的中介调节模型、基于风险感知与预防焦点的中介调节模型,如图1。通过对比有无风险感知参与的两条保险决策路径,该模型可以检测个人的保险决策是否通过风险感知形成,以及预防焦点是否对保险决策产生调节效应。在这个模型中,我们首先假设预防焦点会在客观风险与保险决策中起到一个调节的作用。也就是说,当人们自身存在高的客观风险时,保险公司会对这些人收取更高的保险,但只有那些有着低预防焦点的个体会选择减少保险的购买,而有着高预防焦点的个体则不会。第二步,加入风险感知作为中介变量。假设风险感知作为媒介,在客观风险与保险决策中起着中介效应,而预防焦点在客观风险与风险感知之间有可能存在调节作用。由以上两步,可以得到本文想要构建的中介调节模型。

图1 保险购买决策的中介调节模型

由于Kluger等(2004)以及Bryant和Dunford(2008)强调预防焦点对风险感知有影响,所以本文预估,有着高预防焦点的个人会感知到更高的客观风险,因为他们倾向于规避风险并且更容易认识到存在的客观风险,因此,当面临高客观风险时,即使高预防焦点的消费者会被收取更高的保费,他们也不会少买保险,甚至会多买。而有着低预防焦点的个人感知风险的能力较差,他们也许不容易认识到客观风险的存在,当面临高客观风险时,因为会被收取更高的保费,他们会通过少买保险来控制预算。总的来说,在面临高客观风险的时候,具有高预防焦点的消费者比具有低预防焦点的消费者购买更多的保险。另一方面,当客观风险降低时,具有高预防焦点的消费者能感知到自身风险的降低,从而会减少用于购买保险的预算,但出于谨慎的心理,减少的数额不会太大。而具有低预防焦点的消费者由于不能感知到自身风险的降低,反而不会大幅度降低保险的需求,甚至会因为保费更便宜而选择在不超过预算的前提下多买保险。由此,本文提出下述待检验假设:

H1:拥有高预防焦点的个体会比拥有低预防焦点的个体消费更多的保险。

H2:拥有低预防焦点的个体,其保险消费与客观风险负相关。

H3:拥有高预防焦点的个体,其保险消费与客观风险正相关。

H4:风险感知在客观风险与保险决策中起中介作用。

三、问卷设计与数据收集

本文选取了中国台北一家专营财产与意外保险公司的商业机动车辆第三者责任保险的907名投保人作为样本。投保的机动车辆是私人小汽车。在中国台湾,商业机动车辆第三者责任保险被认为是一种可以在强制性保险之外的补充保险。在中国台湾大约有超过60%的车主会购买这种非强制性汽车保险合同。

商业机动车辆第三者责任保险市场采用过失责任原则,这意味着保险是赔付给第三方受害者,而不是给投保人自己。如果投保人造成了交通伤亡,投保人需要赔偿第三方的人身伤害和财产损失。汽车碰撞险的赔款取决于被保汽车本身的价值,而第三方人身伤害与汽车碰撞险不同,保险公司应根据投保人承担责任部分对受害者进行赔偿,很难估计该买多少保险金额的保险,因为潜在的风险暴露可能是无限制的。没有人能确切地预估驾驶人该承担多少责任。这样的估计更依赖于消费者的风险感知和他们对交通伤亡的责任感知,这意味着消费者具有的心理特点可能对保险决策产生重大影响。

在这项研究中,要求参与者完成一个标准化的问卷。内容包括风险系数,保险金额选择的决定,驾驶员风险感知量表,预防焦点量表和一些其他问题。本文是在研究者的监督下,由中国台北专营财产与意外保险公司的销售代表来完成的。为鼓励所有参与者,本文提供了小型零售商店的礼券。每个人的调查时间需不超过30分钟。

1.风险感知的度量

风险感知最早是由哈佛大学学者Bauer(1960)作为心理学中的一个概念被提出的,它主要是指个人在信息不完全且处于不确定情境的情况下,对风险的种类和特征做出直觉上的判断,并对损失进行预测(包括损失发生的概率、损失的程度或情感评估等)的思维过程。现实生活中,风险感知是人们进行决策前必经的一步,是人们决策时的重要依据。Sitkin和Pablo(1992)认为任何变量对风险的影响都不是直接的,而是由风险感知作为中介变量影响的。

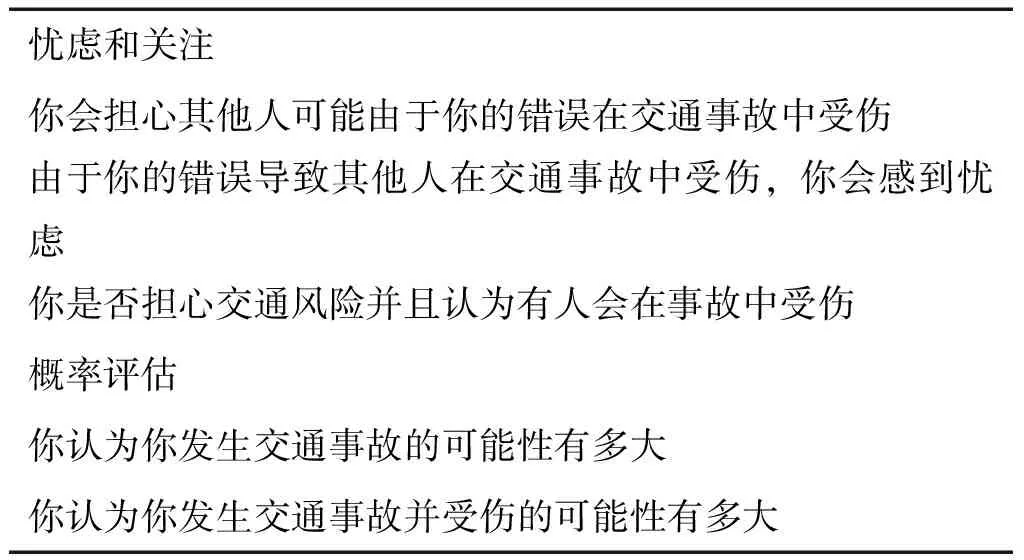

在目前国内外已有的对风险感知的研究的文献中,学者选用数据的方法有多种:Rundmo和Iversen(2004)通过传统的自填式的问卷调查,对从驾驶执照登记簿中抽取的挪威籍的驾驶员进行访问,该问卷包括了态度、风险行为以及事故和最近事故的参与度来得出风险感知量表。

而本文通过商业机动车辆第三者责任险去研究客观风险与保险决策、风险感知与预防焦点的关系适用的是风险感知度量,如表1所示,即采用的是Rundmo和Iversen(2004)的研究。这个量表包括两个维度,一个是对导致交通事故的担忧和关心以及被访者对这些现象的关注程度,另一个则是对未来会造成交通事故主观概率的估计。所有的题目都采取7分制从1(不担心/可能/担忧)到7(非常担心/可能/关注),分数越高,则意味着被访者即投保人具有更高的风险感知。

表1

驾驶者风险感知量表

资料来源:Rundmo和Iversen(2004)。

2.预防焦点的度量

Higgins(1997)所提出的调节聚焦理论(Regulatory Focus Theory,RFT)建立于人性追求享乐的原则上,即人们拥有追求快乐的倾向和规避痛苦的习惯。为了达到自己的目标,人们往往会对自己的思想和反应进行控制,这一行为被称为自我调节行为(Self-regulation)。依据个体追求目标方式的不同,自我调节行为可分为促进焦点(Promotion Focus)和预防焦点(Prevention Focus)。当个体处于预防焦点时,会对负面信息甄别较多,以避免负面结果为主要目标,追求责任、安全及保障,关注损失发生的可能与维持现状,优先考虑负面结果。

关于测量消费者调节焦点的问卷开发,对于个体自我调节焦点的测量有多个量表和其适配的多种测量方法。其中,应用最为广泛的是特质性调节焦点测量量表,主要有调节焦点量表和通用调节焦点量表。

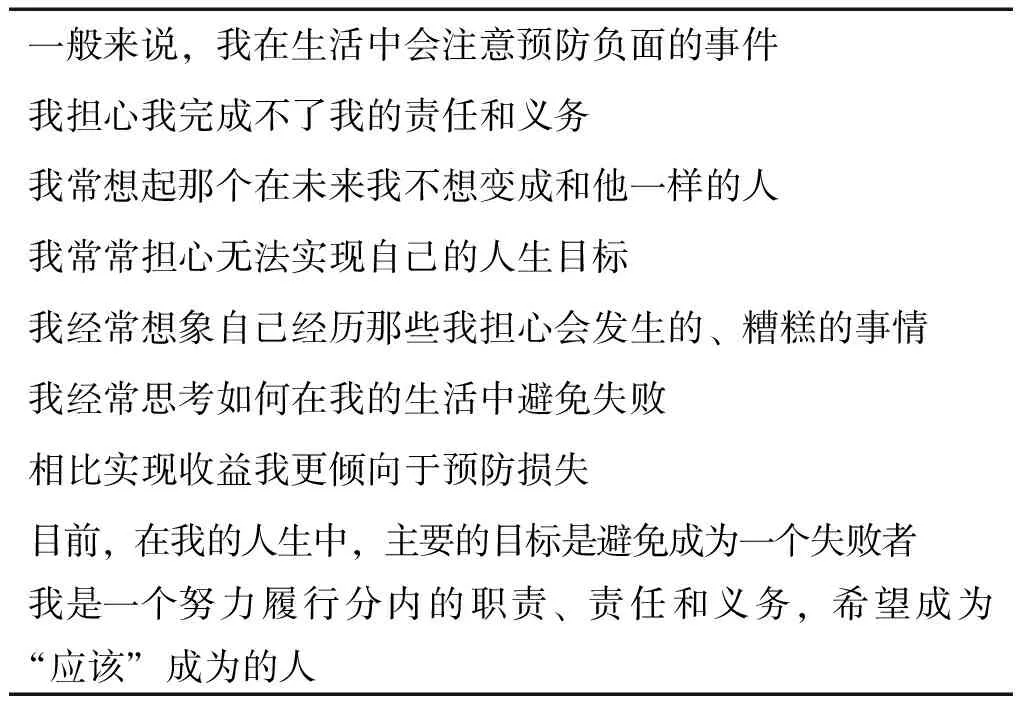

本文采用的是Lockwood等(2002)开发的调节焦点量表(General Regulatory Focus Measures),简称GRFM,其中包括了18个题目项来直接测量个体的调节焦点。该量表共有两个因子,每个因子分设9个题目项:①促进焦点因子,题目项包括“在生活中我总是设想自己将来如何实现理想和抱负”等;②预防焦点因子,包括“我经常思考如何才能避免生活中的失败”等,要求被试者按照自己情况的真实程度打分。对30项采用GRFM量表研究的元分析,分析结果显示,促进焦点因子和预防焦点因子的平均信度均为0.82。

本文依据所选取的对象即商业机动车辆第三者责任险的投保人,需要研究其对于负面事件的看法以及实现程度,如表2所示,本文借鉴Lockwood等(2002)人的研究成果,并在他们的基础之上进行修正。所有题目采取9点量表,从1(强烈不同意)到9(强烈同意)。

3.客观风险的度量

风险通常是指未来的不确定性,而这种不确定性通常被定义为:人们事先不能准确知道或控制的事情,或者由于人们缺乏一定的相关信息或者缺乏处理信息的能力而发生的尚不被人知晓的事件。按照人们对风险的认识来划分,风险可以分为主观风险和客观风险。其中客观风险是自然存在的不以人的意志为转移的实际发生的风险,通常可以利用统计上的方法计算其概率。在保险领域,客观风险指的是可用于保险公司定价的公开信息。

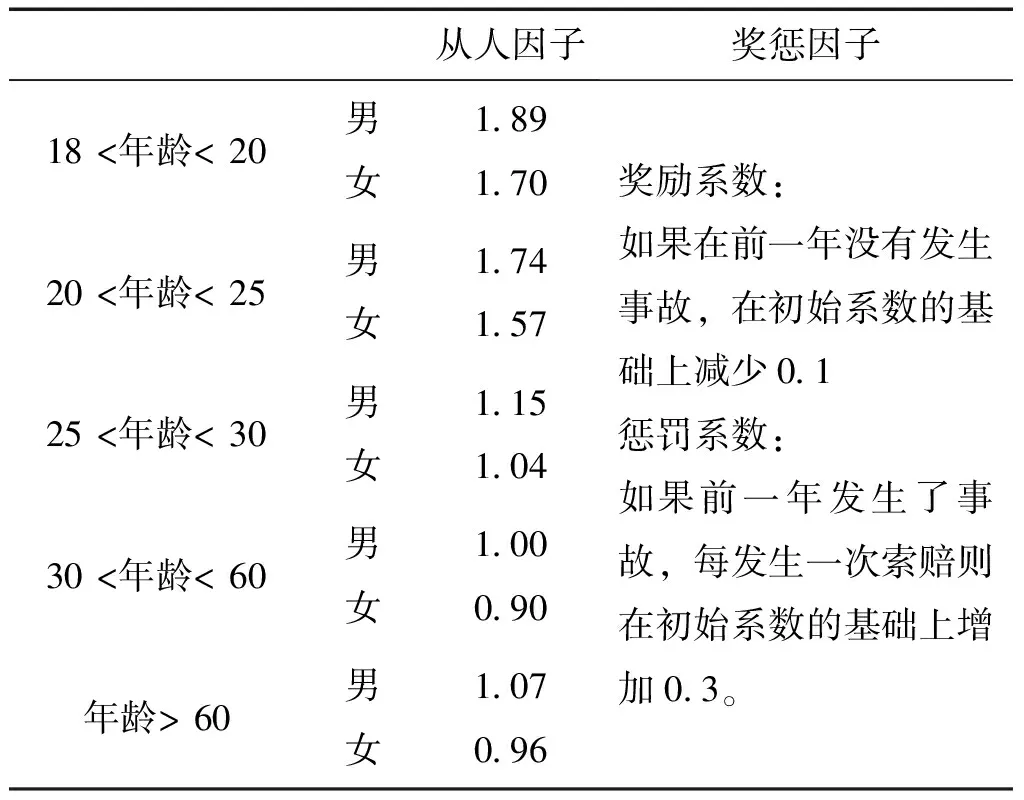

关于客观风险,本文采用与保险定价相关的经验费率系数来衡量。与大多数发达国家类似,中国台湾用于对机动车辆第三者责任保险定价的因子包括从人因子(如年龄和性别)和奖惩系统因子(如,根据近三年保单持有人索赔记录计算的系数)。为了定价,这两个因子被用于计算经验费率系数,而这个系数可以刻画个人的驾驶风险。奖惩系统的运作机制如下:如果在前一年没有事故发生,则系数下降0.1;如果发生了索赔,每发生一次系数增加0.3。可以很明显的看出,这种经验费率法允许保险公司对在前一年发生索赔的保单持有人收取更高的保费。表3展示了机动车辆第三者责任险的经验费率系数的计算。

表2 预防焦点量表

资料来源:Lockwood等(2002)。

表3非强制性汽车第三者责任险经验费率系数

从人因子奖惩因子18<年龄<20男女1 891 7020<年龄<25男女1 741 5725<年龄<30男女1 151 0430<年龄<60男女1 000 90年龄>60男女1 070 96奖励系数:如果在前一年没有发生事故,在初始系数的基础上减少0 1惩罚系数:如果前一年发生了事故,每发生一次索赔则在初始系数的基础上增加0 3。

资料来源:中国台湾金融管理委员会。

4.保险金额决策

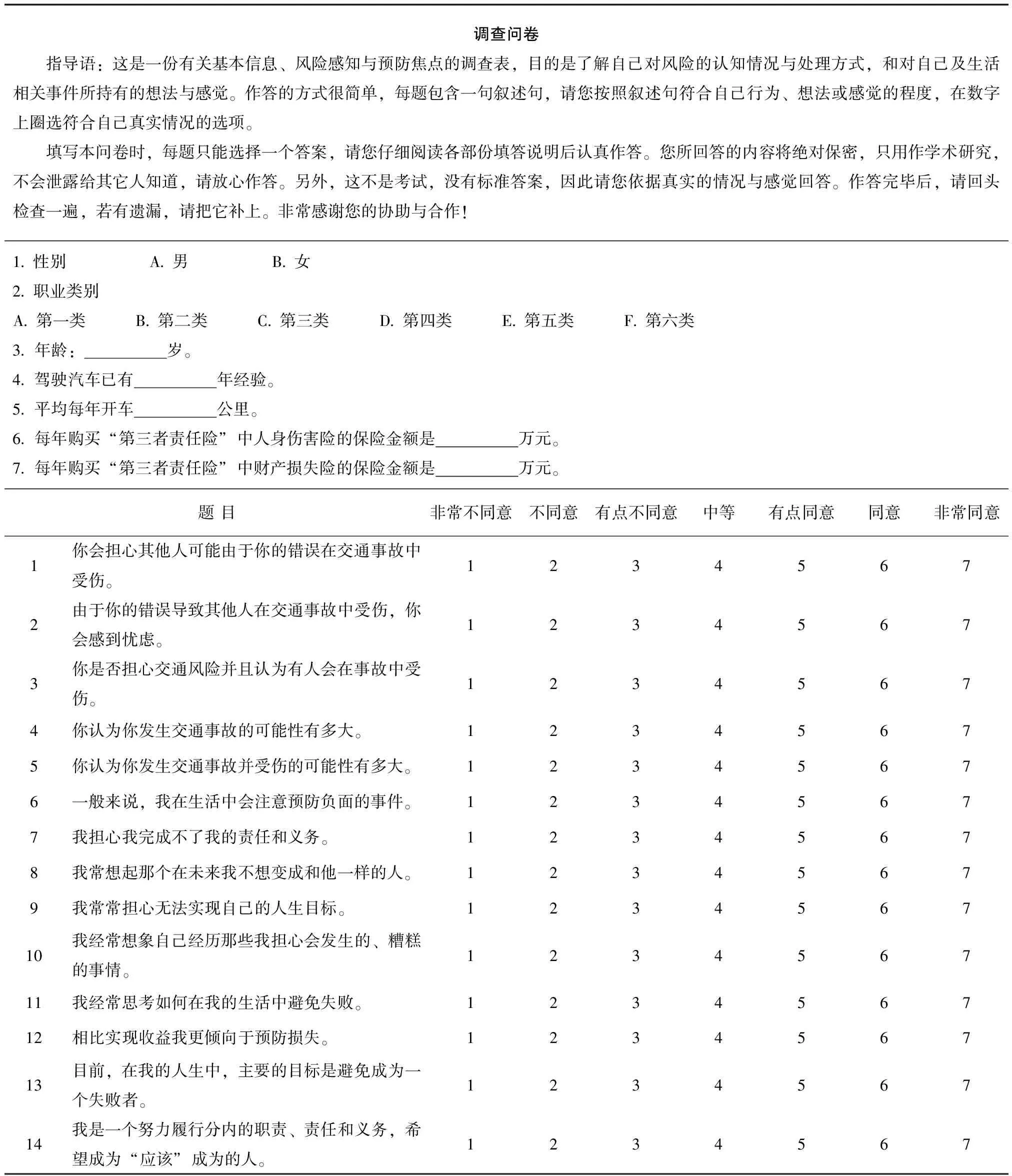

中国台湾的非强制性机动车辆第三者责任保险分为两种:一种保单的保障范围是对受害者的财产损失进行赔偿,另一种是对受害者的人身伤害进行补偿。这种保险没有免赔额,它对财产损失的赔偿有多种固定的投保限额,即每一次事故的最大保险金额。为了得到本文所需数据,结合风险感知量表、预防焦点量表以及其他问题,如性别、年龄、驾龄以及保险金额等,严格按照标准化测试的设计程序编制出一份问卷(表4),随后将该问卷发放给投保人,督促投保人如实填写后对数据进行整理分析。

表4 中国台湾机动车辆第三者责任险问卷调查

四、描述性分析与信效度分析

本文的调查问卷于2016年3月开始发放,截至2016年6月,调查期间约为3个月,总共发出1100份纸本问卷,一共回收987份问卷,回收率为89.7%,回收问卷经过剔除回答不完整与无效问卷80份后,最后有效问卷为907份,有效回收率约为82.5%。本文以此有效的907份问卷作为后续统计分析的样本。

1.客观风险情况

本文回收的有效问卷共计907份,对被试者的基本资料进行分析,得到被试者关于性别、年龄、职业类别、驾龄以及平均每年行驶公里数的基本情况,从而以此计算出被试者的客观风险系数。

对回收样本对被试者的基本资料进行整理分析后,发现:在此次调查中,大部分被试者为男性,有559位,占总人数的61.6%;女性有348位,占38.4%,比例符合目前中国台湾机动车辆驾驶员的男女比例,可证回收成果有效;被试者的年龄大部分集中在30~59岁,占87%,据此可推论在中国台北的开车族群中将近九成集中在30~59岁,符合目前中国台湾机动车开车族的年龄情况,于此同时在保费计算中的从人因素系数也以30~59岁的系数最低;被试者在职业类别方面,主要集中在第一类和第二类,分别占比84.9%和15.1%,这两类也是中国台北大多数人从事的职业,包括内务人员、经营人员、行政人员、司机等风险较低的人群;被试者有10年以上驾龄者约占七成,10年以下驾龄者占三成左右;被试者平均每年行驶千米数在15000千米以下约占八成,每天行驶公里数约40千米。

2.信度分析与相关性分析

信度(Reliability)是指反应衡量工具的正确性与精确性,即一份量表所填分数的可信性及稳定性(Cooper和Emory,1995),也可以说是测量的可靠程度。本文采用Cronbach’s α系数作为鉴定各量表内部一致性的工具。一般而言,量表信度Cronbach’s α数值大于0.7表示信度可接受,小于0.7则表示信度不可接受。因此本文分别针对预防焦点与风险感知量表进行信度分析,衡量预防焦点的部分一共9题,衡量风险感知的部分一共5题,其Cronbach’s α数值如表5所示。整体而言,本文所采用量表的信度皆符合Cronbach’s α数值大于0.7的标准,因此,本文所使用的量表信度是可接受的。另外,由表6可知,保险金额的选择与客观风险、风险感知、预防焦点以及性别等均具有较高的相关性,这意味着投保人的保险决策与个体的心理特质有一定的关系。

表5 量表之信度分析

资料来源:本文整理。

表6 相关性分析

注:“*” 表示p< .1;“**”表示p< .05;“***”表示p< .01。

资料来源:本文整理。

五、实证分析

1.计量方法

为了验证前文基于中介调节模型提出的理论假设,我们参考了Muller等人(2005)的做法,利用已收集到的数据进行了一系列的回归分析。具体回归模型与步骤如下:

IC=β0+β1DB+β2PF+β3DB×PF+β4SEX+ε1

(1)

βi,i=1,…,4

(2)

IC=β30+β31OR+β32PF+β33OR*PF+β34RP+β35RP*PF+β36SEX+ε3

(3)

其中,IC表示保险决策(保险金额)为因变量;OR表示客观风险为自变量;PF表示预防焦点为调节变量;RP表示风险感知为中介变量;SEX表示性别为控制变量;βij,i=1,2,3,j=1,…,6为待估参数。

2.中介调节模型分析

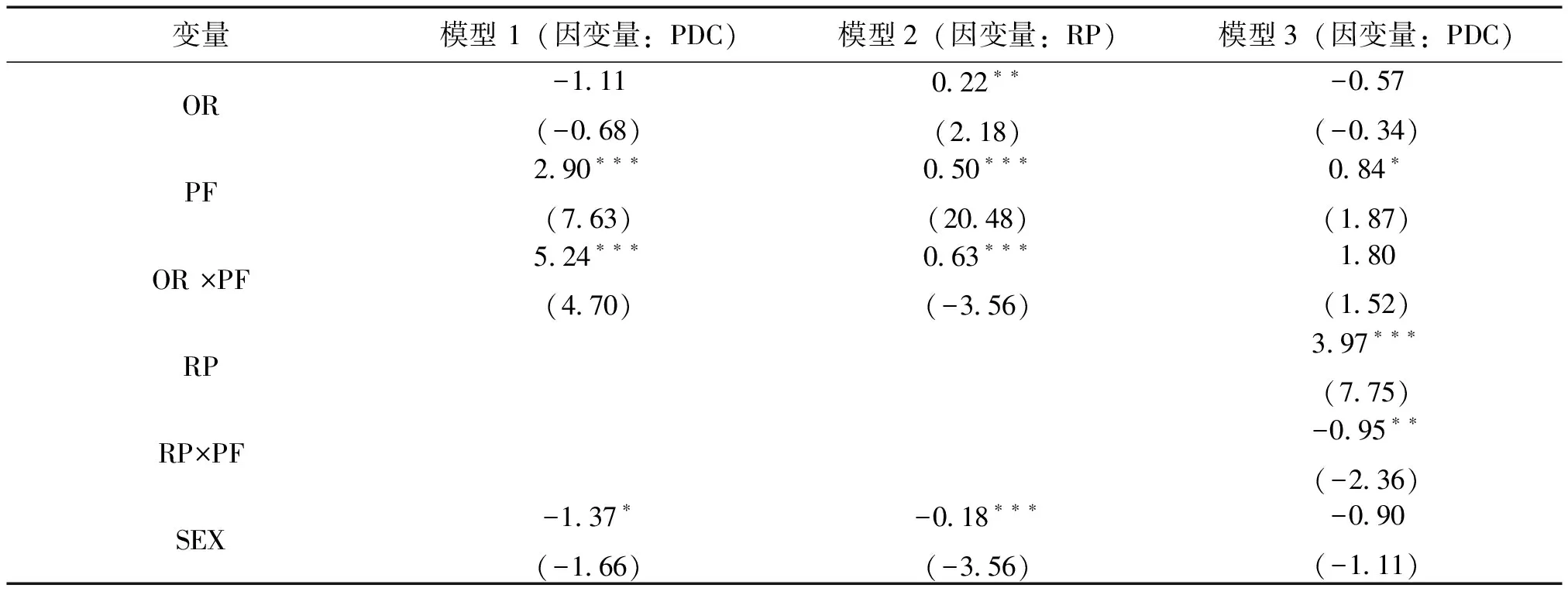

在以前的研究中,大部分经济学家认为对一个理性的人来说,即使他面临高的客观风险,也并不会因此购买更多的保险(如,Cohen和Siegelman,2010),也就是说,个人所处的客观风险状况并不能用来预测保险决策。此外,Austin和Fischhoff(2010)发现,一个对短期预算限制敏感性较高的消费者,如果他的风险更高,该消费者甚至会选择少买保险。换句话说,高风险的情况意味着消费者会少买保险。但本文认为目前已有的研究忽视了每个人都拥有不同的预防焦点这一心理特征,所以本文把这个心理因素考虑进去,利用实证的方法考察它对保险决策的影响。表7与表8分别为财产损失保险和人身伤害保险的实证结果。

(1)财产险的购买。

第一个回归分析(模型1)检查客观风险的影响和预防焦点以及他们在财产损失险上的交互影响。结果表明,客观风险的主效应是不显著的,b=-1.11,t(903)=-0.68,p=0.49。但是,预防焦点的主效用是显著的,b=2.90,t(903)=7.63,p<0.01。预防焦点较高的人更倾向于购买保险。此外,客观风险与预防焦点交互效应也是显著的,b=5.24,t(903)=4.70,p<0.01。为了更直观的观察客观风险与预防焦点的交互作用,本文采用简单斜率(Simple Slope)的方法,根据Aiken和West(1991)以及Dawson(2014),具体的计算过程如下:

Y=C1+C2X+C3M+C4XM

(4)

(5)

表7 预防焦点在客观风险和保险金额选择(财产险)的调节中介效应变量

注:财产损失险=PDC;风险感知=RP;客观风险=OR;预防焦点=PF;性别=SEX。

“*” 表示p< .1;“**” 表示p< .05;“***”表示p< .01;回归系数下面括号内的数值为相应的t值。

资料来源:本文整理。

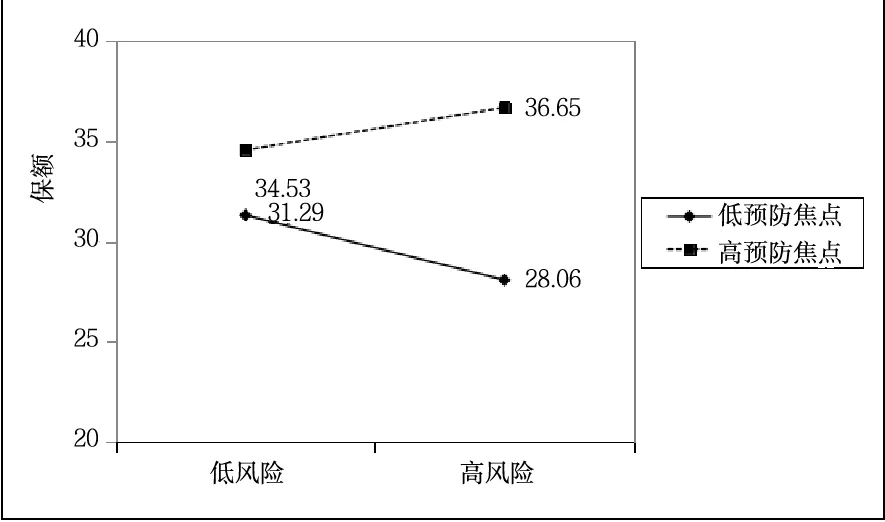

本文采用简单斜率检验来分析预防焦点在客观风险与保险决策关系中的调节作用。按照预防焦点的平均值加减一个标准差,将参与者分为高预防焦点组(高于平均值加一个标准差)和低预防焦点组(低于平均值减一个标准差),在本文中,由于变量均进行了中心化,所以均值为0,而变量客观风险的标准差为0.25,预防焦点的标准差为1.02,所以对低风险以及低预防焦点人群来说,他们的保险金额预测值计算过程如下:

IC=32.64+(-1.11)×(-0.25)+2.90×(-1.02)+5.24×(-0.25)×(-1.02) =31.29

(6)

对高风险以及低预防焦点的人群来说,他们的保险金额预测值计算过程如下:

IC=32.64+(-1.11)×0.25+2.90×(-1.02)+5.24×0.25×(-1.02)=28.06

(7)

其他类型人群的保险金额预测值可用类似的方法得到,由此可得图2。采用分组回归的方式考察客观风险与保险决策的关系,结果显示,在低预防焦点组客观风险会显著影响保险决策,预测系数(Gradient of Slope)为b=-7.17,t=-4.45,p<0.01;在高预防焦点组客观风险也会显著影响保险决策,预测系数为b=3.63,t=1.65,p=0.09。这表明,在低预防焦点组,客观风险与保险消费是负相关,即随着客观风险的增加,个人选择购买的保险金额是减少的;而在高预防焦点组客观风险与保险消费是正相关的,即随着客观风险的增大,个人选择购买的保险金额是增加的。另外,高预防焦点组的保险金额不管在低风险处还是高风险处均大于低预防焦点组,所以本文提出的四个理论假设H1、H2、H3和H4在这里均得到证实,具体见图2。

图2 财产损失险的保险购买示意图

因为本文假设在客观风险和财产损失险之间,预防焦点的调节效应(至少部分地)是通过中介变量风险感知而起作用的(即第一阶段调节,预防焦点会影响到个体对客观风险的风险感知),这种中介效果是由两个回归分析依次进行检验的。

表6第二列是模型2的回归结果,用来检验客观风险与预防焦点以及它们的交互项分别对风险感知的影响(预防焦点对风险感知的调节作用)。从表中可以看到,b=0.22,t(903)=2.17,p=0.03,即客观风险的主效应是显著的。预防焦点的主效应也是显著的,b=0.49,t(903)=20.47,p<0.01。也就是说,预防焦点这个心理学特质会对个体的风险感知产生影响。另外,客观风险与预防焦点的交叉项前的系数也显著且为正,b=0.62,t(903)=8.94,p<0.01,这恰好与本文的预期一致,即在同样的客观风险水平,拥有高预防焦点的个人会感知到更高的风险,而拥有低预防焦点的个人会感知到更低的风险。

第三个回归分析(模型3)是在模型1的基础上,同时考虑了风险感知的中介效应,预防焦点的调节效应以及风险感知与预防焦点的交互作用。结果显示,风险感知起着相当重要的作用(b=3.96,t(901)=7.75,p<0.01),同时可以观察到,风险感知与预防焦点交互效应也非常显著(b=-0.95,t(901)=-2.36,p=0.02)。此外,相比在模型1中客观风险与预防焦点的显著的交互效应,在模型3中客观风险与预防焦点交互效应被减弱(b=1.80,t(901)=1.52,p=0.13)。根据Muller等人(2005)的研究成果,当同时考虑到风险感知对保险决策的主效应、客观风险与预防焦点交互项对风险感知的调节效应,并且其相应的系数均显著,另外客观风险与预防焦点交互项对风险感知的调节效应在模型3中降低,则表明实证结果支持中介调节模型的构建。也就是说,客观风险对保险决策的作用受到风险感知(作为客观风险与保险决策的中介变量),以及预防焦点(作为客观风险与预防焦点的调节变量)的影响。

(2)人身伤害险的购买。

第一个回归分析(模型1)是用于检验客观风险、预防焦点以及它们交互效应对人身伤害险保险金额购买的影响。结果表明,客观风险的主要作用是显著的,b=-72.43,t(903)=-7.04,p<0.01。预防焦点的主要效应也是显著的,b=6.42,t(903)=2.39,p=0.02。则说明拥有较高预防焦点的人倾向于购买较高保险金额的保险。此外,客观风险与预防焦点的交互效应也是显著的,b=18.11,t(903)=2.56,p=0.01。

表8 预防焦点在客观风险和保险金额选择(人身伤害)之间的调节中介效应变量

注:人身伤害险=PDC;风险感知=RP;客观风险=OR;预防焦点=PF;性别=SEX。

“*”表示p< .1;“**”表示p< .05;“***”表示p< .01;回归系数下面括号内的数值为相应的t值。

资料来源:本文整理。

图3 人身伤害险的保险购买示意图

同样根据Aiken和West(1991)以及Dawson(2014)的研究方法,本文采用简单斜率检验来分析预防焦点在客观风险与保险决策关系中的调节作用(具体见式4和式5),图3显示,在低预防焦点组,客观风险会显著影响保险决策,预测系数为b=-105.19,t=-9.23,p<0.01;在高预防焦点组,客观风险也会显著影响保险决策,但其影响幅度并没有很大,预测系数为b=-31.73,t=-2.04,p=0.04。这表明,在低预防焦点组的客观风险与保险消费是负相关,即随着客观风险的增加,个人选择购买的保险金额是减少的;而在高预防焦点组,客观风险与保险消费虽然也是负相关的,即随着客观风险的增大,个人选择的保险金额是减少的,但其减少幅度相对于低预防焦点的人群来说不会很大,并且在同一风险水平下,高预防焦点的个体普遍会比低预防焦点个体购买更多的保险,针对高预防焦点的人群,由于人身伤害险的保险金额相对于财产险来说是较大的(十倍以上),在这种情况下,客观风险与保险消费负相关的情况便会出现。这便使得预算启发式的效果会大于预防焦点的效果,主导了保险决策的结果。综合以上论述,本文提出的三个理论假设H1、H2和H4在人身伤害险获得证实。

因为本文假设预防焦点在客观风险和人身伤害保险需求之间起调节效应,并且这种调节效用有一部分是透过风险感知的中介起作用的,同时预防焦点也会直接影响客观风险和保险决策之间的关系。这种中介调节效应是由以下两个回归分析依次进行检验的。第二个回归分析(模型2)检测了模型1所有回归项对风险感知的影响。结果和财产损失险的模型2是一样的,客观风险与预防焦点的交互效应是显著的,即对于那些较高预防焦点者具有更高的风险感知。

第三个回归分析(模型3)是在模型1的基础上,同时考虑了风险感知以及风险感知与预防焦点的交互效应。结果显示,风险感知与预防焦点的交互效应并不显著。b=-4.09,t(901)=-1.44,p=0.15,而风险感知主效应显著,b=27.05,t(901)=7.59,p<0.01。此外,相比模型1中客观风险与预防焦点显著的交互效应,客观风险与预防焦点交互效应变得不显著了,在模型3中,b=2.15,t(901)=0.28,p=0.77,根据温忠麟等(2006)的研究,此时模型3的结果仍证明了中介调节效应的存在。

六、结论

对本文的实证结果进行分析后可以发现,客观风险需要通过风险感知作为客观风险与保险决策之间的中介变量,才能对保险决策产生影响,同时,预防焦点作为客观风险与风险感知之间的调节变量起作用。换句话说,风险感知作为客观风险与预防焦点的函数,它的改变将会导致保险决策的改变。

另外,本文的实证结果也表明,拥有高预防焦点的消费者相比拥有低预防焦点的消费者会购买更多的保险。购买保险对于拥有高预防焦点的个体而言是为了实现自己的预防目标所做出的正确的选择。然而在另一方面,对一个拥有低预防焦点的高风险者来说,即使在面临高风险的情况下他应该购买更多的保险来保障自己的利益,但是实际上他也不会选择这样做。因此,在实务中,保险公司应该把更多的注意力和资源放在拥有低预防焦点的消费者身上,因为他们倾向于减少保险的消费,这样将有利于保险公司挖掘市场,填补缺口。保险经纪人以及相关的保险公司可以利用能衡量个体预防焦点状况的问卷来达到自己销售、承保和风险控制的目标。

[1]Aiken L S, West S G. Multiple Regression: Testing and Interpreting Interactions[M]. London: Sage, 1991.

[2]Austin L C, Fischhoff B. Consumers’ collision insurance decisions: A mental models approach to theory evaluation[J]. Journal of Risk Research, 2010, 13(7): 895-911.

[3]Austin L C, Fischhoff B. Consumers’ collision insurance decisions: A mental models approach to theory evaluation[J]. Journal of Risk Research, 2010, 13(7): 895-911.

[4]Bauer R. Consumer Behavior as Risk Taking[C]//Hancock R. Dynamic Marketing for a Changing World, 43rd, Chicago: American Marketing Association, 1960:389-398.

[5]Bryant P, Dunford R. The influence of regulatory focus on risky decision-making[J]. Applied Psychology, 2008, 57(2): 335-359.

[6]Cohen A, Siegelman P. Testing for adverse selection in insurance markets[J]. Journal of Risk and Insurance, 2010, 77(1): 39-84.

[7]Cutler D M, Zeckhauser R. Extending the Theory to Meet the Practice of Insurance[J]. Brookings-Wharton Papers on Financial Services, 2004, 1(2011):1-53.

[8]Dawson J F. Moderation in management research: What, why, when and how[J]. Journal of Business and Psychology, 2014, 29(1):1-19.

[9]Higgins E T, Beyond pleasure and pain[C]. American Psychologist. 1997:1280-1300.

[10]Lockwood P, Jordan C H, Kunda Z. Motivation by positive and negative role models: Regulatory focus determines who will best inspire us[J]. Journal of Personality and Social Psychology, 2002, 83(4): 854-864.

[11]Muller D, Judd C M, Yzerbyt V Y. When moderation is mediated and mediation is moderated[J]. Journal of Personality and Social Psychology, 2005, 89(6): 852-863.

[12]Rundmo T, Iversen H. Risk perception and driving behavior among adolescents in two Norwegian counties before and after a traffic safety campaign[J]. Safety Science, 2004, 42(1): 1-21.

[13]Sitkin S B, Pablo A L. Reconceptualizing the determinants of risk behavior[J]. Academy of Management Review, 1992, 17(1): 9-38.

[14]曹元坤, 徐红丹. 调节焦点理论在组织管理中的应用述评[J]. 管理学报, 2017, 08(14):1254-1262.