万科集团的偿债能力分析

2018-03-19李景海

李景海

【摘 要】万科股份有限公司是中国房地产行业的领军企业之一,有着雄厚的资本,较大的业务辐射范围,在中国的房地产行业中有着举足轻重的地位,在社会上的众多企业中也有很大的代表性。本文选取万科集团2014—2016年度报告中的财务报表,主要利用比率分析方法,对企业的偿债能力进行财务分析,帮助管理者有效追溯问题根源,客观反映企业经营状况,评价企业存在的问题并给予建议。以期给企业经营管理者、企业债权人、股东等报表使用者提供参考,做出正确决策。

【关键词】财务分析;偿债能力

房地产行业是受国家政策和地方政策紧密影响的行业,政策调整可能会造成房地产市场的急剧扩张或者是猛烈下降。目前,房地产企业面临着融资难、资金周转缓慢等实际困难。万科集团虽然作为房地产上市公司中的龙头企业,在实际市场中也面临着同样的机遇以及挑战。

一、企业简介

万科企业股份有限公司(万科A),也可以简称为万科集团,证券代码是000002,万科集团于1984年在深圳成立,1988年开始逐渐进入房地产市场,在其30多年的努力及发展下逐步的成为了国内房地产市场的龙头企业,万科集团的总股本为1104805.81万股(截至2016年12月31日),万科集团连续3年上榜由中国地产网举办的红榜评选活动,并取得了一定的成绩。在2016年8月,万科集团在“2016中国企业500强”中排名第86位。

万科集团近几年将目光聚焦在某个城市圈带的发展上,截至2016年底,公司实现了销售面积2237.2万平方米,销售金额3647.7亿元,与2015年同期相比,分别增长了29.4%和23%,与全国的市场占有率相比增长了3%。截至2016年底,万科集团的服务项目已经扩展到了近千个并且已经覆盖了中国大陆的64个大中城市,就连旧金山、香港、新加坡、纽约、伦敦及西雅图等海外城市也已并入项目中。

二、万科集团偿债能力分析

1.短期偿债能力分析

一般用两种方法来衡量偿债能力的好坏:一种是比较一个企业的可供偿还债务的资产和负债,如果它的负债存量远低于它的资产存量的话,我们就认为该企业的偿债能力比较强;另一种是用一个企业经营所创造的现金流和需要偿还的现金流来做比较,如果经营所产生的现金流已经超过了所需要偿还的现金流,我们就认为说该企业具有了较强的偿债能力。

(1)流动比率

流动比率是流动资产与流动负债的比值。

一般来说,一个企业的短期偿债能力是和流动比率成正比的,但是也要遵循适度原则,如果流动比率过大的话,资金由于被滞留在流动资产上而得不到合理的利用,一旦资产产生了滞留,就又会导致企业资金周转发生困难,影响企业最后的盈利能力。通常情况下我们认为,在一个企业流动比率达到2的时候它的偿债能力是相对充分的。

从表1数据可知,自2014年开始,房地产行业由于受到了政府限购令的影响市场开始变得较为紧张,受其影响,万科集团的流动比率也开始呈下降趋势,已经逐渐偏离了人们的想想之。这个原因应该在公司以后的发展中予以关注,是否是万科集团的应收款项方面存在着问题。

(2)速动比率

速动比率是一个企业的流动资产和存货的差额与流动负债的比值。

速动比率是用来衡量一个企业可以用多少资产变现来偿还流动负债的能力。该数据也反映出了一个企业可以用随时就能变现的流动资金来偿还即将到期的债务的能力,从某种程度也可以看做是对流动比率的一个补充数据。在一般的情况下,速动比率也是跟企业短期偿债能力成正比的,这个指标为1左右的时候是相对好的,不过这也得根据实际情况进行分析。

从表2反映的信息可知,万科集团的速动比率在在近三年比较稳定并且在2016年有了小幅度的提升,这主要归功于政府逐渐放宽的政策,本企业相对稳定的业绩以及比较好的财务状况,这些因素都促使了企业的偿债和支付能力的逐步提升。由于2016年的存货比前两年的多,并且在扣除了存货的情况下速动比率同比上升了0.0114,这也从侧面反映出了在不考虑存货时万科的偿债能力在2016年有所提升。

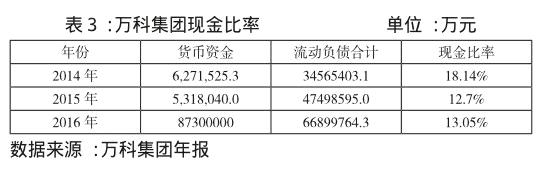

(3)现金比率

现金比率是货币资金和交易性金融资产的总和与流动负债的比值。

现金比率是用来衡量用一个企业在其生产经营的过程中产生现金流偿还流动负债的一种指标。

从表3的数据可知,万科集团2015年的现金比率比2014年下降了5.44%,而这种大幅度的下降也反映出了万科集团的支付能力出现了下滑的迹象,还有一个重要的原因就是货币资金的急剧下降。但是2016年的现金比率又比2015年增加了0.35%,说明万科集团的支付能力有所回升,并且也可以看到,货币资金的增加幅度也是比较大的。

2.长期偿债能力分析

长期偿债能力是指一个企业偿还长期负债的能力,它用来表明企业有没有能力来偿还长期负债的本金以及利息。长期偿债能力也可以反映出一个企业的自有资产的质量情况和财务杠杆的使用情况。一般来说,企业的财务状况与安全程度都是通过长期偿债能力这个指标的强弱来反映的。

(1)资产负债率

资产负债率是负债总额与资产总额的比值。

資产负债率一个企业对债权人的资金是否已经进行了合理的利用,是从债权人手中筹集到的资金占该企业全部的资产总额的比重。

从表4数据可知,万科集团2014资产负债率在这3年相对降低了一些,但基本持平。但是从整体上来看,万科集团的资产负债率还是呈逐年递增的趋势。我们可以看到万科集团的资产负债率相对而言是比较高的,不过也是可以通过财务杠杆来进行调整的,但这也会从一定程度上增加万科集团的长期偿债能力的风险系数。

(2)股东权益比率

股东权益比率是股东权益与资产总额的比值。

房地产企业都有一个共同的通病,那就是它们的资产负债率都比较高,但是相对的却是较低股东权益比率,这也同时反映出了一个公司的长期偿债能力是比较差的。但是就万科集团来说,这个问题还是不用太顾虑到的,万科集团支付能力的提高决定了它较高的利息保障倍数。

从表5数据可以看出,2014年至2015年万科集团的股东权益比率从总体来看还是比较稳定的,变化不是特别明显,但是2016年却太突然下降到了19.5%,根据上面的表可以得知萬科集团资产的70%多都是进行债务融资筹集到的 ,债权人是没有办法自行恢复债券的,由此也可以得出万科集团对债券人的利益保障程度是比较低的。

三、评价及建议

1.万科集团财务状况的总体评价

通过对万科集团的偿债能力进行分析得知,它的公司整体发展前景还是呈现出一种比较良好的态势的,但是在它发展运营的过程中依旧存在着一些问题,主要的问题是偿债能力较差。万科集团由于总资产中存货占有较大比重导致了企业的流动比率、速动比率较小并且持续下降。与此同时,万科集团负债总额又在不断攀升,这也使得企业的举债投资风险高于正常投资。

2.改进万科集团财务状况的对策建议

针对上述问题的解决,提出以下对策建议:

(1)积极加强合作,寻求政府支持。近几年来,政府对房地产行业的扶持力度比较大,所以万科集团应该把握这个机会,积极响应政府号召并且加强与政府间的合作,力求得到政府政策方面的支持,在土地购置这个问题上争取到一点优势。

(2)制定企业计划和预算,控制建筑成本。万科集团应该提前做好财务预算和合理的财务计划,避免出现各类财务费用过多,建筑成本过高导致的营业额及利润的减少。

(3)预先市场调研,做出对应调整。当今社会是信息化的社会,想要抢占市场先机就必须提前做好市场调研,通过网上民意调查和探访实地调查的方式分析出每个城市的具体用房需求,然后再有针对性的做出调整措施,并且还应提供售后回访等服务,努力提高企业的信誉度。

(4)增强危机意识,观察环境变化。从近两年的宝能系事件可以得出,万科集团必须得具有一定的危机意识,随时关注政府政策的调整变化以及整个房地产市场的变化,采用适当的方式对企业内部进行调整改革。

参考文献:

[1]齐静.财务报表分析——以万科企业股份有限公司为例.北京:财政部财政科学研究所.2013.

[2]张惠忠,裘益政,胡素华.财务报告分析.北京: 科学出版社,2013.

[3]蒋佐斌,魏娟,柯鑫.我国房地产行业上市公司的财务报表分析——以万科集团和保利地产为例.物流工程与管理,2013(2).

[4]刘建林.财务报表分析中存在的问题及改进方法探索.时代金融,2012(3).

[5]赵伟,孙涛.顺境变革 更为艰难——郁亮谈万科的颠覆之道.21世纪商业评论.2005年(3).