企业投资管理初探

2018-03-19赵涛

赵 涛

(浙江中兴税务师事务所有限公司 浙江绍兴 312000)

企业投资对一个企业的经营发展实在太重要了,不少企业正因为没有好的决策及管理能力导致企业的破产,这样的例子数不胜数,如何做好企业投资管理,为此进行研究和探讨,确属十分必要。笔者将从以下内容并结合房地产的拿地投资来加以探究:

一、投资决策的重要性

(一)企业的价值取决于未来现金流量的折现值

公司的价值取决其未来现金流净量的折现,只有当公司投入的资本回报超过资本成本时,才会创造价值。而要实现公司的价值,有两点至关重要,其一,公司要有利润;其二,利润应切实转变为现金流入企业,因此投资是推动企业发展最重要的因素。

(二)资本预算将企业的战略明确化、具体化

战略是从企业的使命和愿景引发出来的,要使战略明确化和具体化必须借助投资项目来实现的。

(三)投资决策一般都是企业战略性的、重大的经营活动的调整或加强

投资项目一般也会持续很多年,重大项目的投资在不同程度上减弱了企业的财务弹性,影响到企业的融资决策。尽管融资决策作为单一的决策,但需要配合投资的行为,除了要考虑其获取的低成本外,更要考虑资金的安全及效率问题,为此投资的规模要与企业的融资、自有资金及盈余能力相匹配。

二、房地产企业投资决策的步骤

(一)提出投资方案

一般的投资方案由董事会提出方案,重大项目由股东大会决定。

(二)估计方案相关的现金流量

1.项目投资的决策依据以现金流的测算为起点,它与利润相比有其相同点和不同点。

①相同点:若一个项目不考虑资金时间价值,则其现金累计产流净流入等于累计净利润。

②不同点:(1)净利润没有考虑资金的时间价值,而资金的时间价值的折现则是财务决策的基础。(2)净利润方法对财务风险缺乏足够的判断,一个项目现金流的实现和净利润的实现往往是不同步的,此时的决策很难预估到现金流短缺的风险,因此在实际工作中以现金净流量来考虑相关的现金净现流符合实际情况。

2.测算现金的流入(营业收入、收回的运营资金、固定资产的出售、固定资产出售时的所得税的抵减等)、现金的流出(付现的营业成本及费用、固定资产的投资、垫支的运营资金、固定资产出售时的所得税缴纳等),而在现金流出中,要着重考虑自有资金的占用量和融资方式是否可行。以下以房产公司为例对其收入及支出进行分析:

①收入的测算:收入的测算的前提是产品业态,在拿地前一块地的容积率是既定的,此时需要测算如何搭配产品类型,比如别墅、高层或者排屋、多层等等来实现收入的最大化和去化周期的最短化。另外收入的测算要结合区域板块未来土地供应、区域内近年商品住宅量价走势、周边的楼价和配套(学校、医院等)、区域内未来的人口流量和未来的发展规划等来确定总收入以及收入实现的时间点。

②支出的测算:支出测算主要有成本、费用、税金。目前随着房地产市场的标准化,成本和费用的计算基本可以框定,此处节约空间并不是很大,而税金当中所得税和增值税随着收入、成本和费用的框定也基本确定,此时税金中土增税的影响较大,一个地块不同的分期则土增税的金额会有很大的不同此处财务应该着重测算。另外房地产投资的周期性很强,一般以交纳拍地保证金为起点,预售许可证取得前为资金需求量最大时间点,项目交房时为现金流取得最大值,所以房地产的现金流实现与权责发生制的会计利润实现基本不能同步。因此房地产的拿地投资测算应以现金流的价值分析为主。

(三)估计方案相关的各种价值指标

如净现值、内含报酬率、现值指数等的估算。其中非折现指标也需要进行考虑比如项目资金占用最大时间点,此时应考虑企业是否有充足的资金去满足,已经如何筹集资金去满足,如不认真考虑有可能导致优质项目的烂尾。

(四)进行分析、决策

对于估算出的净现值、内含报酬率、现值指数等指标,就可对其进行分析与决策。对于房地产企业来言静态指标主要关注:1.现金流回正时间点:在此时间点内则项目自己可以自收自支从而不用额外增加现金的投入。2.现金回收期:因为房地产的资金投入较大资金风险随着国家的宏观调控会发生很大的变化,此时及时回收现金可以较大程度的避免本金亏损风险。

对于房地产企业来言动态指标主要关注:1.内涵报酬率:因为内涵报酬率可以确定房地产企业采用何种方式进行融资、融资的规模和利率的高低。2.净现值此时可以判断在项目周期的长度对动态收益率的影响以及项目是否能够达到股东要求的投资收益率。

由于房地产企业周期短,资金占用量大、营运速度快的特点,静态指标尤其是资金平衡点作为项目投资的底线,动态指标内含报酬率和净现值作为项目是否有投资价值的判断方式。

(五)对项目进行事后的审计

由于是初次的投资方案,其后应予以审计,有没有出现偏差,如有及时跟进与校验。

三、现金的筹集和使用

根据项目的收支,可以计算出项目的现金缺口,此时公司需要进行现金的筹集。比如房产公司,现金筹集的最低要求是要能满足企业在预售许可证取得前不断裂,最高要求是筹集速度快、利率低。因此要根据自有现金流量和外部借款可以合理的来搭配房地产企业的股权和债务结构。

四、常规企业现金流的价值分析及其优缺点

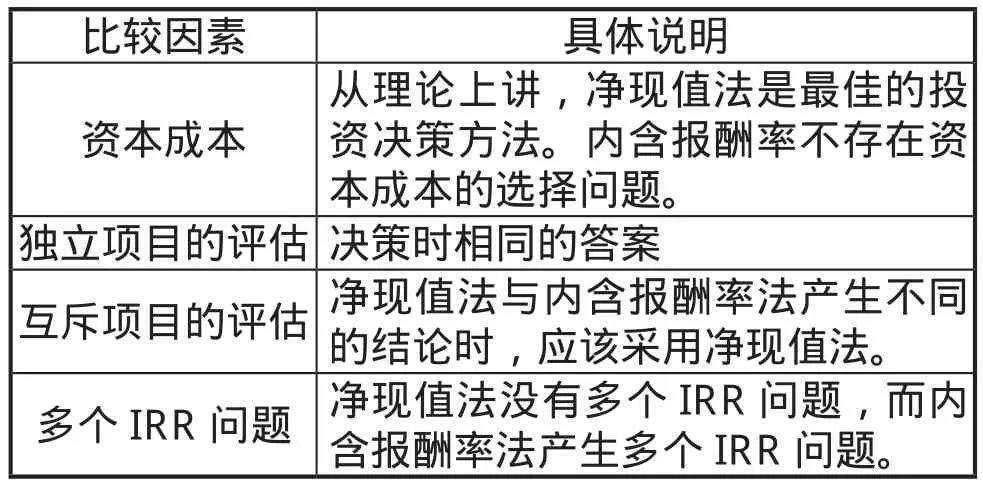

企业可以采用投资回收期、净现值、内涵报酬率等静态和动态的分析指标进行分析。如房产公司,在拍地的时候只有土地价格是动态的,这时候可以采用土地基准价格每增加10%进行一次测算,这时候净现值则是一个最好的考核指标,此指标把所有的资金投入都计算了时间价值,等得出净现值为零的时间点此时则是企业拍地能出到的最高价格,也就是企业拍地的底线。关于净现值和内含报酬率,可能决策者会对此问题有较大的争议,必须要引起高度重视。现将以上两种观点的优缺点作出如下说明:

1.净现值法(NPV):其收益能否补偿出资者投入的本金及所要求的投资收益,如果净现值大于等于零,企业会采纳,否则则予放弃该项目的投资。

2.内含报酬率法(IRR):项目本身要求的报酬率,在此要注意如下几个问题:

①如果内含报酬率法大于其资本成本,接受项目可增加股东财富,反之则不然。

②内含报酬率法(IRR)的优缺点:

优点:内含报酬率法作为一种相对数指标除了可以和资本成本率比较之外,还可以与通货膨胀率以及利率等一系列经济指标进行比较。

缺点:由于是相对指标,无法衡量出公司价值的绝对增长;在衡量非常规模项目时,可能会产生多个IRR,造成项目评估的困难,这是内含报酬率法的最大局限性,如果产生企业预收款后投入的情况下,此时的IRR测算将会完全失效。针对这种情况,企业往往会采用净现值法来替代内含报酬率法,进行相关正确的决策判断。

3.净现值法与内含报酬率法的比较

总之,在项目投资决策时,在关注项目的前景性时,要预测好企业的资金需求量,在合理的资本结构框架下,随着项目的开展,各种预测指标也要根据实际情况加以投资项目的风险调整、最佳资本预算调整,包括经营活动现金流、加权平均资本成本率等,这是财务管理的核心,也是财务人员的价值之所在。