国际渔业动态

2018-03-17

2017年FAO全球渔业回顾及展望

海洋渔业捕捞

2017年全球鱼类和渔业产品产量预计将增长2.3%,增速略高于去年。这是由于厄尔尼诺结束后南美洲秘鲁鳀的捕捞量恢复导致的。然而,尽管产量提高,但基于全球经济形势改善带来的需求,还是提高了许多重要的海鲜商品的价格。特别是拉丁美洲和亚洲发展中国家市场的收入增长,继续加强了消费者对海产品的需求,增加了进口量,同时吸收了更多的国内产量。

水产养殖

世界水产养殖产量继续以每年4~5%的速度增长,今年产量预计继续与去年同比增长。根据经合组织(OECD)和粮农组织(FAO)最近的预测,到2022年,水产养殖部门将占所有生产(包括非食品用途)的大部分。在全球需求增长强劲的推动下,全球大部分产品将出口,加之世界鱼类和水产品贸易预计2017年将增长5.8%,达到1 509亿美元。2017年全球水产养殖市场价值为1 764.5亿元,预计到2022年将以4.46%的增长率增长,达到2 194.2亿美元的市场规模。

水产品国际贸易概况及部分品种价格走势

全球经济状况的改善,令海鲜需求复苏。2017年全球鱼类和渔业产品产量将增长1.1%,与去年同期相比增速略有加快。

鲑鱼,虾,金枪鱼,小中上层鱼类(特别是鲭鱼)及其他鱼类价格上涨的主要原因是鱼油价格上涨。这些鱼种的水产品市场鱼价指数在同一时间段分别增加了22%、11%、8%、32%和9%。就鲑鱼而言,供鱼类食用的智利藻类死亡后,鲑鱼产量减少,再加之全球需求旺盛,供应持续紧张,使价格上涨至创纪录水平。对于虾类,西方市场和亚洲市场的良好需求正好与虾产量增长的趋势持平。对于金枪鱼,新的管理配额导致了低产,造成了价格上涨,而头足类和双壳类则是其他鱼类增加的主要原因。白色鱼类是唯一一个总体交易价格下降的类别,主要是由于主要市场需求减少。

在全球主要海产品出口国中,2017年,印度和智利成为表现突出的国家。在印度,南美白对虾的丰产是印度海鲜出口预计增加23亿美元(增长41%)的主要因素。对于智利来说,鲑鱼收获量的复苏和鲑鱼产品的高价格水平相结合,预计出口值将增加16亿美元(与去年相比,增加了30%)。预计今年厄瓜多尔(主要是虾和金枪鱼),秘鲁(主要是鱼粉和鱼油)和挪威(主要是鲑鱼,底层鱼和小中上层鱼)的出口量将大幅增加。进口方面,发达市场和发展中市场预计2017年表现良好。预计东南亚新兴市场进口增长尤其明显,而美国,欧盟(EU)、日本等传统的水产品进口大国都将通过改善经济状况来提振海鲜需求。

全球水产品供需概况

随着全球供应量和价格水平的不断提高,今年世界海产品出口总值预计上涨8%(将以美元计算)左右,近似2016年上涨幅度。2017年8月,粮农组织的鱼类价格指数上涨了10个百分点,最近一个月份的所有商品类别均高于2016年同月。鲑鱼、虾、金枪鱼、鳕鱼、头足类和一些小型中上层鱼类的价格上涨提高了许多大型生产商的出口收入。特别是印度,作为日益重要的虾生产国,海鲜出口的价值大幅上升,而改善虾和金枪鱼价格也使一些中南美国家受益。与此同时,挪威,智利和英国继续从全球鲑鱼供需紧张中获得回报。在市场方面,最重要的贸易增值贡献者是中国,美国,欧盟28国和日本。巴西和俄罗斯联邦两个大型新兴市场若能持续发展到2018年及以后,将会进一步推动水产品总需求的增长。这两个国家以及阿根廷在过去几年里,经历了经济衰退,海鲜需求下降。2017年回到正增长轨迹是贸易额增长的重要因素。2017年和2018年加速实现世界国内生产总值(GDP)增长,这对海鲜业来说是一个积极的发展。然而,这种增长在全球并不是平均的。欧盟28国和日本的经济,与经济表现强劲的美国以及发展中地区特别是亚洲的快速增长比较,增长平稳而缓慢。海产品需求对收入增长高度敏感,因此正是这些经济趋势,再加上人口增长率,将成为未来贸易流量和消费模式的主要决定因素。在拉美和非洲,相对于美国,欧盟28国和日本增加世界市场份额的同时,亚洲大部分人口迅速转变为城市化,中产阶级的消费者将是最重要的单一因素,有望在未来一段时间塑造全球海鲜市场。 2018年,虽然预计一些主要商品群如小中上层鱼和鲑鱼的供应增加,但全球对底栖鱼等其他物种的需求不断增加和供应趋紧将阻止海鲜总价格的大幅下降。

截止2017年9月鲑鱼农场交货价格单位:欧元/kg

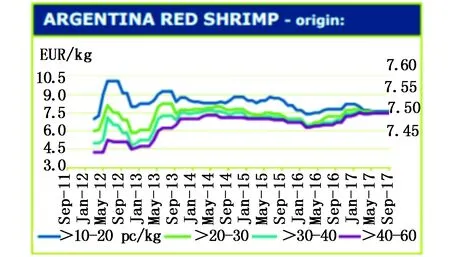

截止2017年9月阿根廷红虾国际市场价格单位:欧元/kg

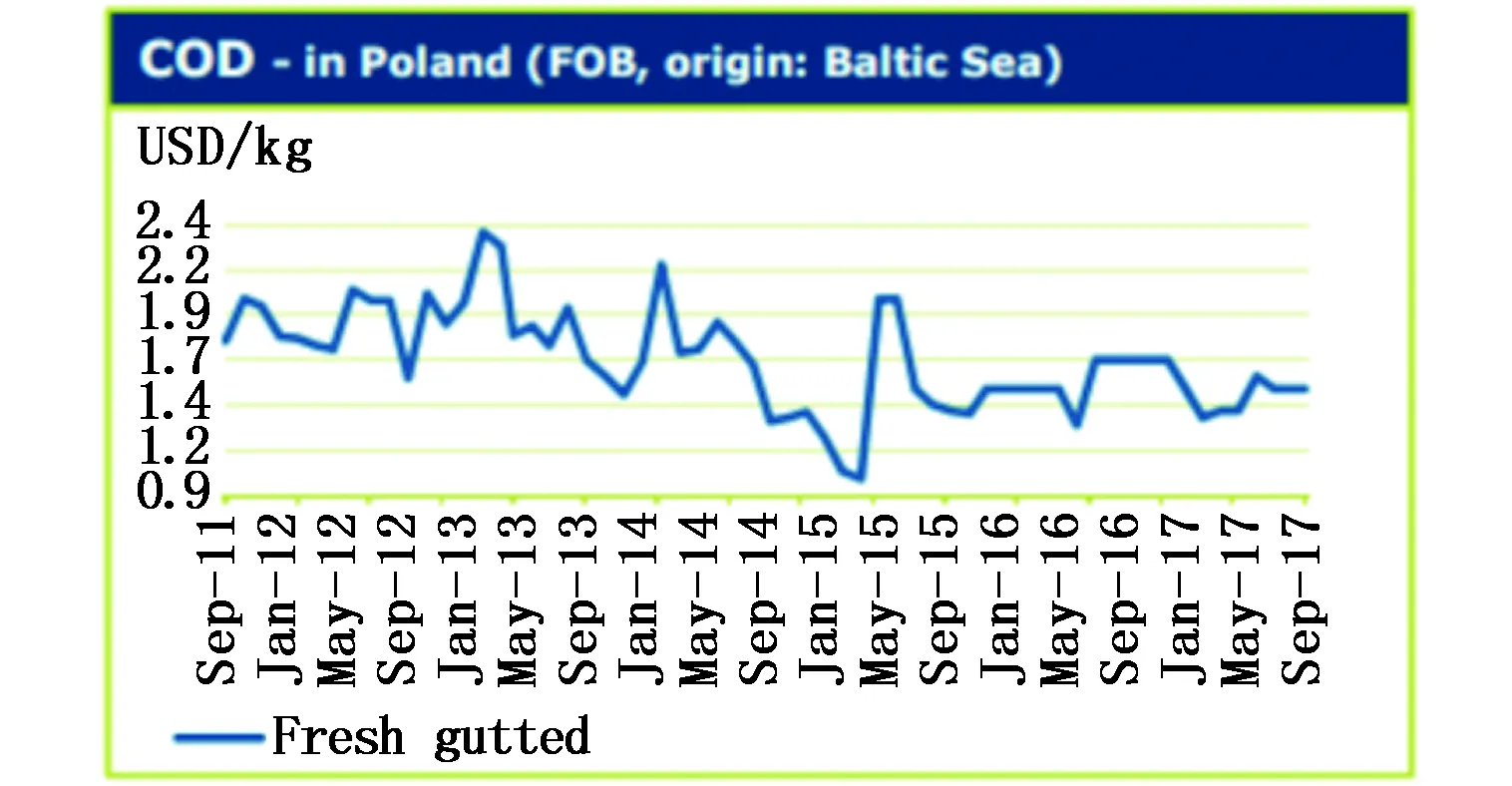

截止2017年9月鳕鱼国际市场价格 单位:美元/kg

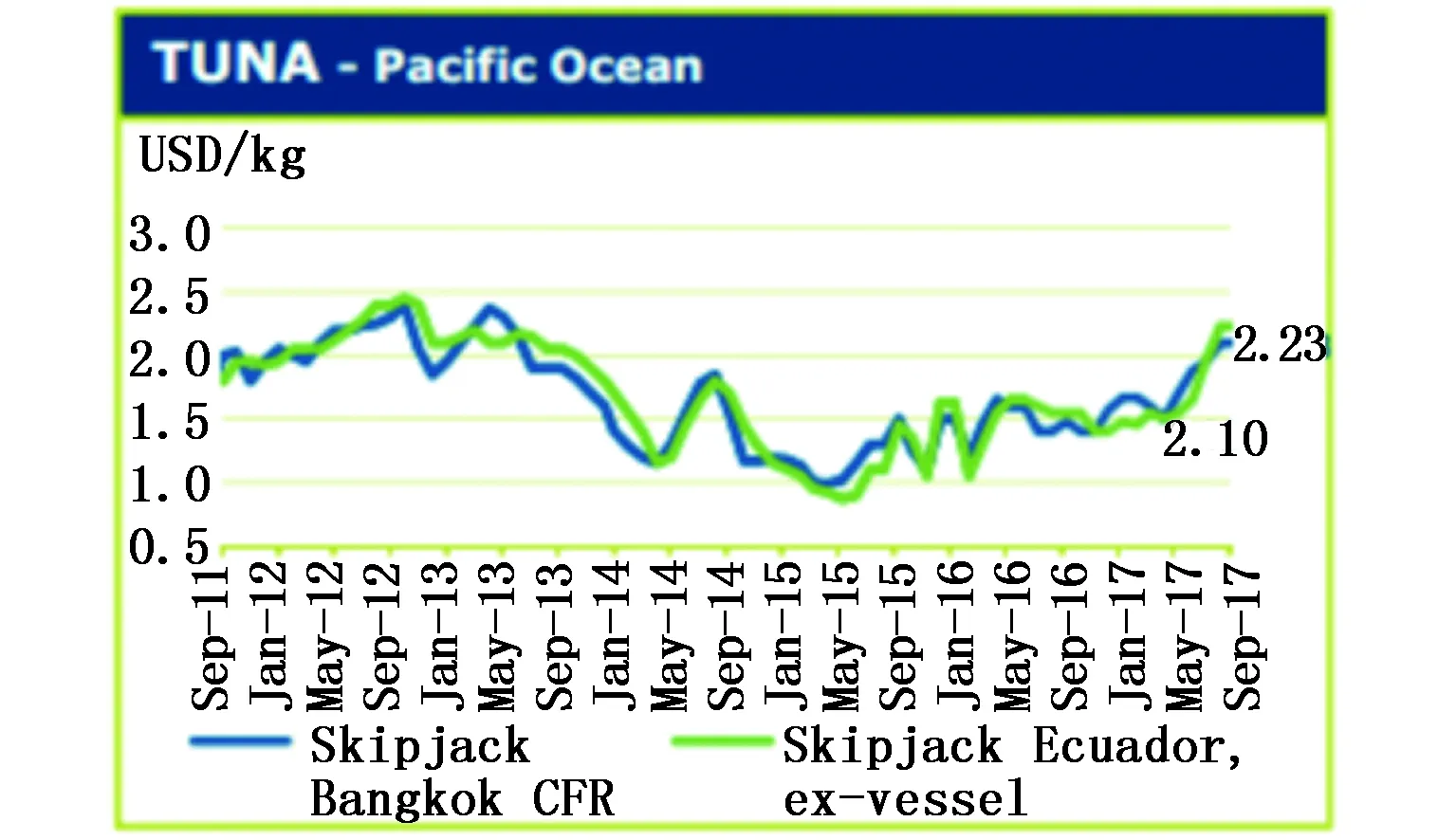

截止2017年9月金枪鱼国际市场价格(太平洋产)单位:欧元/kg

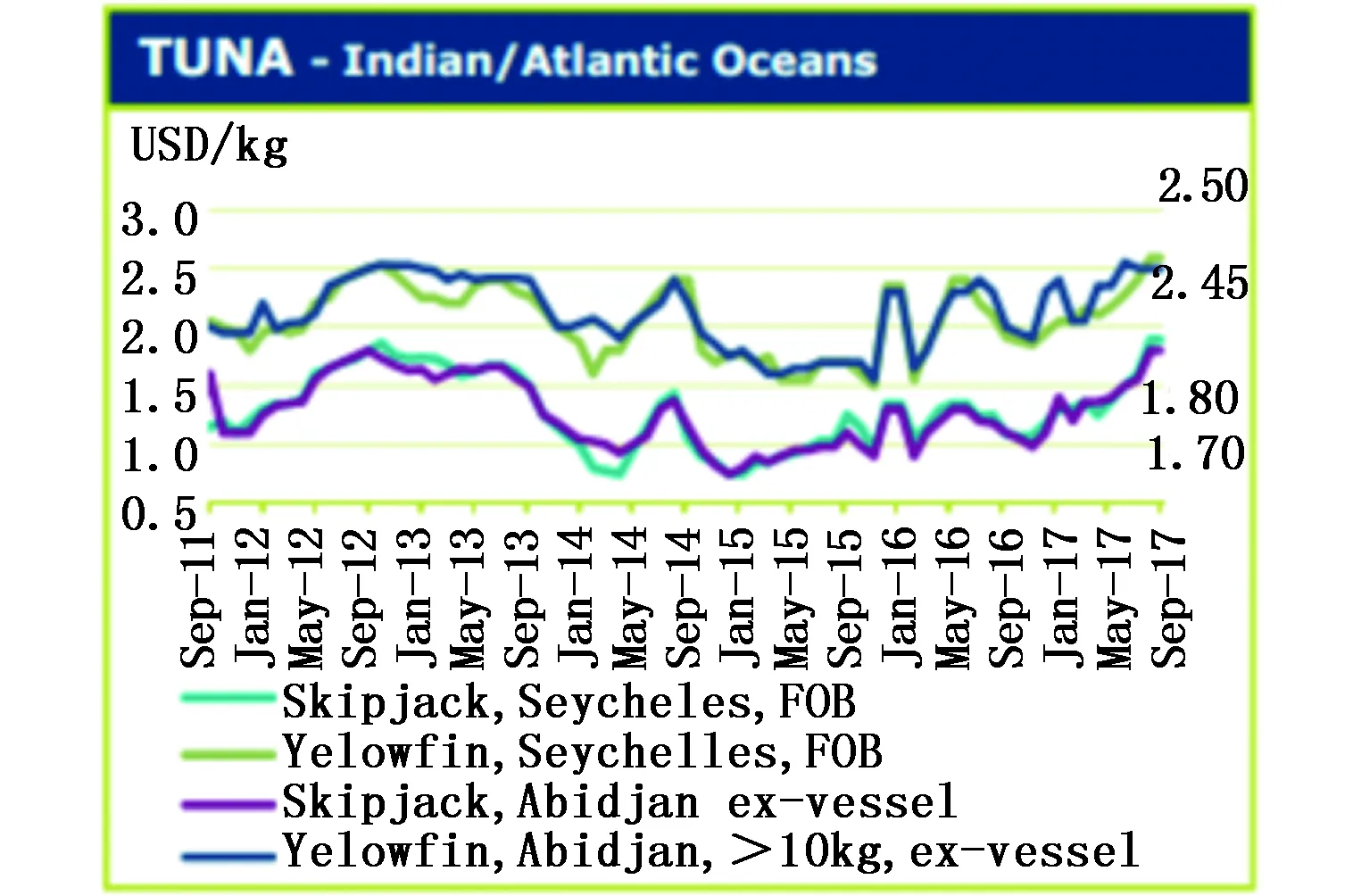

截止2017年9月金枪鱼国际市场价格(印度洋/大西洋产)单位:美元/kg

截止2017年9月鱿鱼国际市场价格 单位:欧元/kg

FAO全球水产品市场价格指数

注:鱼价指数截止2017年11月

国际渔业其他重要事件

2017年年初,美国迎来新一届总统特朗普,刚上任特朗普政府就着手修改美国在全球贸易中的角色,宣布退出《跨太平洋伙伴关系协定》(TPP),引发了全球海鲜产业的一系列连锁反应。预计2018年太平洋鳕鱼配额将大幅缩减,致使2017年其价格及销售出现双涨的局面。据NOAA数据显示白令海鳕鱼生物种群数量下降了近35%,而阿拉斯加则为107 324 t,同比下降了58%。此外挪威与俄罗斯已经确定将大西洋鳕鱼配额缩减13%至775 000 t,这将进一步收紧全球鳕鱼供应。对于价格与供应的上涨,欧洲经销商已经开始考虑替代产品。

全球鱼粉产量创新低,中国需求持续增加。2016年全球鱼粉产量为409×104t,创近40年新低,其中秘鲁产量63.1×104t,同比下降27.1%。智利产量21.4×104t下降近10×104t,中国产量31×104t。而从需求看全球需求为429×104t增长10%,最大增长量来源于中国。

公海占世界海洋的60%以上,但基本上没有受到任何干扰,因而受到非法捕捞和其他破坏活动的影响。经过多年谈判,联合国筹备委员会投票赞成就公海条约进行正式的外交谈判,这是朝着超越任何国家管辖范围的海洋地区的保护和负责任管理迈出的关键一步,这对我们的全球气候起着至关重要的作用,包括粮食供应和经济。

做为一个具有历史意义的里程碑事件,两个主要的渔业管理机构 - 西太平洋渔业委员会和中美洲太平洋渔业委员会的北方委员会和美洲热带金枪鱼委员会 - 同意逐步将太平洋蓝鳍金枪鱼库存从目前捕捞前水平的2.6% 提高到2034年这些水平的20%,增长了七倍。

随着价格不断上涨,鱿鱼市场供应压力大增。年初鱿鱼价格上涨明显,随着4月份阿根廷渔获量的上升,价格开始出现小幅下滑,但是在布鲁塞尔渔博会期间价格又开始拉升。5月份随着联合国对朝鲜制裁的逐渐加码,中国暂停在该海域捕捞鱿鱼,而该海域年产鱿鱼4 000~5 000 t,原料缺口对于中国加工供应商来说压力较大。

Fishing Company of Alaska’s (FCA)出售近10×104t底栖鱼配额。阿拉斯加的渔业公司(FCA)出售了近10×104t的底栖鱼配额,从这笔交易中,总部位于缅因州的奥哈拉公司获得了55%的份额与221英尺长的 Alaska Spirit号渔船。Seattle-based Ocean Peace公司获得其余45%配额以及Alaska Warrior 和 Alaska Victory两艘渔船。

为了达到2020年在欧盟水域结束过度捕捞的最后期限,欧盟各成员国将需要遵循以科学为基础的捕捞限额。 正如欧洲理事会在布鲁塞尔举行会议,就欧盟2018年欧盟库存的捕捞限额达成一致,皮尤专家呼吁决策者抵制政治压力,并按照科学结束过度捕捞。

罗非鱼病毒影响罗非鱼产量及全球蛋白质供应。该病毒已在多个水产养殖中心被发现,从哥伦比亚、厄瓜多尔到埃及、从以色列到泰国。虽然该病毒不会对人类构成任何健康风险,但有关官员和组织表示,它确实对食品供应构成威胁。“根据联合国粮农组织的说法,这种病毒不会对公众健康造成威胁,但是通过致病导致鱼类死亡会大大减少产量,从而引起全球粮食安全和营养的关注,”Undercurrent曾报道“罗非鱼低成本、广适应、大产量的特点使其迅速成为各国养殖重要鱼种,是发展中国家蛋白质的重要来源”。目前对该病毒传播过程的调查仍在继续,大家都希望能查出原因及早做到预防。

欧盟与印度的对虾“孽缘”。由于在印度海鲜产品中发现了越来越多的抗生素残留,显然触动了欧洲食品安全的底线,如不整改,欧洲很可能关闭对印度水产养殖虾的进口。2017年,欧盟对印度进口虾的抗生素含量及超标问题把控更为严格,2016年共有3次禁止其虾类产品进关,而2017年则高达12次,最近一次拒关是在9月份。随后英国冷冻食品联合会给印度商务部及工业部反馈,称其抗生素类药品控制不达标,所采取的措施还不够严格。尽管目前欧洲还未全面禁止其对虾进口,但是消息的传出已经对全球白虾贸易格局产生影响。

强劲需求使黑虎虾价格超过南美白对虾。由于印度养殖虾逐渐侧重转向南美白对虾,但是越南及孟加拉等国家对黑虎虾的需求不断增长,黑虎虾价格持续上涨。另一方面,供应减少使中国从越南购买黑虎虾价格同比上涨20~25%,同时欧洲、美国等传统市场需求也在稳步增长。

OECD和FAO对全球渔业中长期发展的预测

经合组织(OECD)与联合国粮农组织(FAO)联合发布了题为《世界农业前景预测(2017-2026)》的专题报告,报告认为,全球渔业总产量在2026年将会达到1.94×108t的规模,接近2×108t,而2014年全球渔业产量为1.67×108t。换言之,2026年全球渔业总产量将在目前的基础上增加2 600×104t,年增长率约为15%。未来全球新增产量的绝大部分仍然将集中在发展中国家,尤其是亚洲国家。

报告认为,水产养殖业将成为未来10年全球渔业增长的主要助推器,水产品养殖产量将在目前的基础上增长34%。全球养殖水产品产量将会在2025年首次超过1×108t,2026年预计将达到1.02×108t。

经合组织与联合国粮农组织在这份报告中称,在过去的10年里,全球水产养殖产量的年增长率为5.3%,在未来的10年(2017-2026年),全球水产养殖的增速将会放缓,年增长率预计在2.3%。尽管增速放缓,水产养殖业仍然是未来10年全球食品生产领域增速最快的产业部门。

未来十年,全球水产养殖产量增量中的绝大部分来自亚洲地区,到2026年,亚洲地区的养殖产量在全球养殖总产量中的占比将达到90%。中国仍将在全球水产养殖业中占据主导地位,2026年,中国的水产养殖产量在全球水产养殖总产量中的占比约为63%左右。

熊敏思编译

东大西洋金枪鱼围网捕捞改进项目

东大西洋的一个金枪鱼渔业改进项目(FIP)正式启动,在15个组织间签署协议并批准行动计划。

FIP将致力于满足海洋管理委员会(MSC)的渔业可持续发展的标准,使大西洋围网捕捞业得到实质性的改善。

“渔业产业、政府及其他利益相关者对此合作非常感兴趣,证明了该项目在整个海鲜供应链中工作的有效性。SCODI也成为其一个重要的合作伙伴,并期待着在大西洋东部保护可持续捕捞的有效变化。”Mohamad Khachab说,他是该项目的成员之一。

这些改进将在5年内实施,并将实现完全符合海洋管理委员会的标准。它将利用参与者的集体力量,努力对渔业的管理方式带来积极的改善。FIP 将努力为金枪鱼制定强有力的捕捞战略, 确保管理措施能维持配额和亚种的生物学限制水平, 并提供一个框架且结合围网渔业的影响管理生态系统。

该项目涵盖从围网捕捞的金枪鱼、黄鳍金枪鱼和大眼金枪鱼的捕捞量,并支持着两大金枪鱼类型的恢复计划。该地区的鱼种,黄鳍金枪鱼和大眼金枪鱼以及确保决议通过、以及大西洋金枪鱼保护委员会的建议,并对其管理效果进行跟踪。

熊敏思摘自world fishing & aquaculture 2017.12

大西洋金枪鱼资源未得到改善

尽管东大西洋和地中海蓝鳍金枪鱼的数量有所改善,但一项新的资源评估认为,这一观点的提出为时尚早,因为严重枯竭的金枪鱼资源尚未得到完全恢复。国际大西洋金枪鱼养护委员会(ICCAT)的决定来源于许多团体,包括皮尤慈善信托基金。

对于东方蓝鳍金枪鱼来说,科学家们对于如何预测幼鱼种群是有争议的。为了评估,科学家评估了高、中、低取样的情况,并指出,如果高场景是正确的,资源仍然可以被认为是过度捕捞。如果低或中等计算准确,资源可能已经恢复。

新的评估是为了解决大量科学数据评估下金枪鱼资源状况不确定性,此次评估是有史以来对蓝鳍金枪鱼鱼种进行的最复杂的评估。尽管如此,ICCAT的科学家们仍然无法解决许多悬而未决的问题,并依然担心他们对这些鱼类资源丰度估计过于乐观。这源于有关新数据来源的准确性的问题。例如对地中海的蓝鳍鱼幼体进行新的调查,这种调查正在推动种群的增长,再加上担心这一估计进一步偏离,它们只包括2015年捕捞季节的数据; 2016年和今年的船只捕捞量要高得多,这几乎肯定会影响东部的整体预估。而且,科学家未来的预测一如既往地比目前的状况估计更不确定。

也许最令人担忧的是,ICCAT可能会回到更高风险的管理方法,首先是在2014年同意在三年内将东部蓝鳍金枪鱼配额提高72%(达23 155×104t),然后去年通过投票再增加500 t,再次超过科学建议的限额。

一个新的经济分析表明,提高蓝鳍金枪鱼配额也可能对企业造成不利影响:当蓝鳍金枪鱼及其市场替代品(如新鲜的大眼金枪鱼)全球供应不足时,价格上涨,相反全球供应充足时,所有这些物种的价格下降。而且,对于金枪鱼的几种产品,价格的下降幅度要大于供应量的增加,这意味着即使这些渔民能够出售更多的鱼,他们的整体收入也会减少。虽然ICCAT科学家在10月6日在马德里开会,为2018年或更长的时间提出建议,但政府已经掌握了关键信息,帮助他们在今年形成管理职位:科学家们还没有证实东方蓝鳍金枪鱼的恢复;评估结果高度不确定,可能对形式估计过于乐观,近年来东部蓝鳍金枪鱼产量大幅增加,导致金枪鱼价格下跌。

虽然科学建议提供了配额谈判的范围,但是渔业管理人员有责任保护大西洋蓝鳍金枪鱼和相关渔业的全面恢复和长期稳定。今年的科学和经济学清楚地指出,需要保守的管理方法。这包括为未来几年设定基于对科学建议的预防性解释的配额,同时在制定收获战略方面取得进展,这是一个创新的渔业管理系统,将使ICCAT转变为更有效、可预测和在未来稳定蓝鳍金枪鱼种群资源的方法。

熊敏思摘自:The pew charitable trusts-Global Tuna Conservation

皮尤慈善信托基金赞扬联合国保护公海的行动决议通过将启动一项新的国际条约的谈判

皮尤慈善信托基金赞扬联合国大会以协商一致方式通过了一项决议,即启动一个全球政府间合作协议来共同保护公海。

公海占国家管辖范围以外地区,面积约占世界海洋面积的三分之二。公海超出专属经济区的界限,有关公海的规则或协调管理机制并不多。该协议或将成为首个有关公海海洋保护的协议,它将着重强调建立一个有凝聚力的全球系统,以协调海洋生物多样性的保护和可持续利用,并考虑到人类活动对公海的影响,例如捕捞和运输。它还将为在公海建立海洋保护区(MPA)和海洋保护区的管理措施做补充和铺垫,保护重要的、脆弱的生物多样性区域免受采掘和破坏活动的影响。

皮尤信托基金的公海海洋生物保护委员会主任Liz Karan发表声明如下:

“联合国今天的行动表现出保护公海生物多样性的迫切需要。沿海国家管辖范围以外的海域每年为全球渔业和航运以及碳储存等生态系统服务提供数十亿美元,现在国际社会已经达成一致,认为那里存在的多种多样的物种值得保护。”

“经过十多年的讨论,令人鼓舞的是,联合国成员国一致同意在2018年前进行一项国际协议的谈判,以填补海洋管理方面的空白,确保保护公海的海洋生物。”

“国际社会,包括国际自然保护联盟(IUCN)的科学家和成员,同意将全球至少30%的海洋作为海洋保护区,以实现海洋的可持续。保护公海的生物多样性将是实现这一目标的关键组成部分。”

“我们鼓励各成员国注意科学技术在海洋保护中的作用,并维持目前的势头,最晚将在2020年完成条约文本。” 皮尤慈善信托一直致力于通过科学技术的力量来解决当今最具挑战性的问题。

熊敏思摘自皮尤信托管理组织,2017.12

马来西亚政府呼吁合作社帮助应对上涨的鱼价

根据马来西亚的议员(国会议员)和渔业发展部门主席的说法,所有政党、包括合作社,需要联手打击中间商哄抬鱼价的行为。其中一个最主要的阻止鱼价过快上涨的方法就是,通过全国渔民协会,由合作社直接提供给消费者。他认为根据以往的经验,最好的例子就是全国渔民协会提供冷冻鱼给消费者,合作社帮助消费者降低了消费成本。

一度被马来西亚渔民称为“穷人鱼”的Ikankembung(印度鲭鱼),现在价格约为16~20(MYR/kg,约3.4~4.8 美元/kg)。鱼贩子增加了商品税、服务税和高的油价。在2015年4月GST实施时,Ikankembung(印度鲭鱼)作为其他鱼类价格定价的基准,当时市场价格为8(MYR/kg,约1.9美元/kg)。它的价格上涨促使国内贸易、合作社和消费部门考虑把它的价格放在价格控制的物品清单上。

熊敏思摘译自INFOFISH TRADE NEWS NO.19/2017

台湾将提高移民渔民的工作权利

根据台湾渔业署的说法,台湾当局将继续努力改善台湾渔船上移民渔民的海上工作环境。尽管台湾不是国际劳工组织(ILO)的成员,但是渔业署将采用国际劳工组织ILO的公约,该管理办法将在2017年11月生效。

一名菲律宾移民渔民代表回应称台湾在为移民渔民提供公平和安全的工作环境方面是失败的,包括还没有解决在海上工作的渔民和在港口工作渔民的工资的差别。

新的管理规定要求每月支付至少450美元的工资给海上工作的渔民,这项管理规定意味着政府将会着力保护移民渔民的权利。台湾渔业署官员说,台湾通过雇佣合同的形式将不遗余力地保障移民渔民的权益,不仅包括大陆渔民,而且包括了越南、印度的移民渔民,就业方面的条款对移民渔民是公开透明的。这些渔民移民多来自于越南、印度尼西亚和菲律宾。

熊敏思摘译自INFOFISH TRADE NEWS NO.19/2017

俄罗斯近年大力发展水产养殖业

俄罗斯政府宣布国内养殖业发展计划,到2030年实现鱼类及其他海产品年产量达到70×104t。俄罗斯联邦渔业署表示,2016年俄罗斯养殖类海产品产量为172 100 t,而该计划的养殖类海产品产量将是2016年的三倍。

俄罗斯西南部的养殖区集中在罗斯托夫、阿斯特拉罕、克拉斯诺达尔、卡莱利亚和摩尔曼斯克,是俄罗斯年产最大的生产地区。同时,俄罗斯鱼籽的年产量增加至180 t,占全球市场供应的15%。

2017年俄方计划向养殖业投资600万欧元,养殖户可提出基金申请,用于购买饲料、设备以及其他与养殖活动相关的作业需要。预计俄罗斯联邦渔业署将在2018年追加基金投放额度。

王茜摘译www.the fish site.com. 2017.8.4

俄罗斯境内将开辟9×104ha渔场用于水产养殖

《俄罗斯报》报道称,2017年俄境内将开辟面积为9×104ha的1 300块渔场用于水产养殖。

俄联邦渔业署副署长瓦西里·索科洛夫称:为加快产业发展,该部门正在全国开展渔场建设行动。

索科洛表示:“2017年计划将总面积约9×104ha的1 300块渔场用作水产养殖。远东联邦区目前有2×104t渔场正在使用,还有约1.3×104t将在近期投入使用。”

远东地区集中了俄罗斯82%的水生生物资源。据远东科研机构估计,滨海边疆区潜在自然水域总面积约为6×104t。

索科洛夫强调:俄水产品质量很好。俄养殖的水产品不使用生长激素。俄国内禁止使用转基因生物,养鱼场都位于清洁水体。

王茜摘译自www.the fish site.com. 2017.10.24

布鲁塞尔和英国因渔业配额产生争议

布鲁塞尔已经准备尝试跟英国就其退出欧盟之后的两年过渡期的渔业配额问题进行谈判。

欧盟当局希望英国能够尊重“共同渔业政策(CFP)”,并能将其执行至2021年。根据共同渔业政策,欧盟的其他成员可以分别进入到英国12~200海里的水域内。

去年,英国环境部长迈克尔.戈夫曾宣称在退出欧盟之后,英国打算控制其水域并不再执行共同渔业政策。这一消息在不久之后曾被英国首相特蕾莎.梅进一步重申,但是现在大家开始怀疑英国到底能不能实现这个想法。

据欧盟的外交部门估计,迈克尔·戈夫很有可能会默许英国不再对相关渔业配额问题进行表态直到过渡期结束。

因为欧盟每年是在12月份定下次年的渔业配额权,那么依据共同渔业政策,英国应该执行相关规定到2021年12月份为止。

欧盟渔业联盟主任Gerard van Balsfoort坚定地表示欧盟不会为英国开绿灯,来改变共同渔业政策的内容。

最近研究显示如果英国真的放弃共同渔业政策,结果将会导致国内富人的财富缩水,很多人也会失去工作,这个决定造成的影响将会持续到2030年。

挪威并不是共同渔业政策的协议国,但是跟欧盟约定可以互相进入其水域跟市场,所以挪威将在未来谈判中扮演重要的角色。

挪威渔业部长Pers Sandberg预计,欧盟、英国和挪威之间关于渔业权的谈判将会是极其复杂的,它们很可能在过渡期结束时才能结束。

Pers Sandberg 说:“毫无疑问,这是一个具有挑战性的议题,但我们并不是一切都从头开始。现在最重要的目标是保证过渡期内的平稳,以及过渡期能够按时结束。要努力避免制度安排上存在可能妨碍北海渔业的疏漏。”

王茜摘译自www.fis.com.2018.1.13

2016-2017年印度水产品出口概况

2016-2017年,国际市场对冷冻虾和冷冻鱼的需求旺盛,印度出口了1 134 948 t的水产品,价值57.8亿美元(37 870.90卢比),与去年同期出口量945 892 t和46.91亿美元相比略有增长。其中,东南亚和美国仍然是冷冻虾和冷冻鱼主要的进口国,欧洲市场也在同期呈现出增长趋势。

在印度出口的水产品种类中,冷冻虾保持了出口的最高纪录,增长率为38.28%,收益增长64.50%(以美元计算)。虾出口量增加了16.21%,收益增长了20.33%(以美元计算)。冷冻鱼是第二大出口项目,销量占了市场总销售份额的26.15%,销售量增长了11.64%,收益增长了26.92%(以美元计算)。

美国进口188 617 t印度水产品,以美元计算,占总进口额的29.98%。印度出口到美国的水产品的增长率为22.72%,以卢比和美元计算,分别增长了33%和29.82%。东南亚仍是印度第二大水产品进口国,占总进口额的29.92%(以美元计算),紧随其后的是欧盟(17.98%),日本(6.83%),中东(4.78%),中国(3.05%)和其他国家(7.03%,以上数据均按美元计算)。总体来看,出口东南亚地区的印度水产品的数量增加了47.41%,按卢比价值,增长了52.84%,美元为49.90%。

南美白对虾的产量增加,水产养殖种类的多样化,持续的管理措施保障水产品质量,增加了基础设施生产增值产品。“在很大程度上,印度对海鲜出口的积极增长负有主要责任。”印度商业部部长Nirmala Sitharaman说道。

在2016-2017年期间,虾的出口量为434 484 t, 约37.263 6亿美元。美国是冷冻虾最大的进口市场(16.582 7×104t),其次是欧盟(7.7178×104t),东南亚(10.576 3×104t),日本(3.128 4×104t),中东地区(1.955 4×104t),中国(7 818t)和其他国家(2.706 3×104t)。

南美白对虾是主要出口的水产品出口量从25.669 9×104t上升到2016年至2017年的32.976 6×104t,数量增长28.46%。按价值计算越南出口增长为49.55%,美国在其后为23.38%,东南亚13.17%,日本4.53%,中东3.02%,中国1.35%。

日本是黑虎虾的主要市场,从全球黑虎虾出口额来看,日本占了43.84%的份额,紧随其后的是美国23.44%和东南亚11.33%。冰冻虾继续成为主要出口美国的水产品,占94.77%。然而越南虾从数量上增长了22.56%,在价值上增加了31.75%。

印度的水产品出口市场方面,从东南亚市场地区来看,越南是最主要的,因为它在份额中占79.57%。其次是泰国12.93%,台湾3.88%,马来西亚2.60%,新加坡2.21%、韩国1.5%和其他国家0.3%。越南单独进口印度海鲜产品的数量是3 181 717 t,比其他任何一个国家都要多。

欧盟仍是印度海鲜产品的第三大进口国,其份额占全球的16.73%。印度出口欧盟产品中,冷冻虾是主要的产品,占了40.66%,印度在出口总额中占55.15%,越南出口对欧盟的虾的数量增加了9.76%,美元价值增加了11.40%。

日本是印度水产品的第四大进口国,印度出口日本的水产品出口额占总出口额的6.83%,出口量占6.08%。冷冻虾仍然是出口到日本的主要水产品,在出口总量中占的比重为45.31%,在出口总额中所占比重为77.29%。

除了冷冻虾和冷冻鱼,印度出口的海鲜产品就是冷冻鱿鱼。从出口的产量、出口额卢比和美元来看,分别增长了21.50%,59.44%和57%。冷冻墨鱼出口量虽然有所下降,但从出口额来看,卢比价值和美元分别上涨18.85%和16.95%。

干货水产品从数量、卢比价值、美元价值计算分别增长了40.98%、20.14%和79.05%。在2016~2017年期间印度港口处理的货物总量为1 134 948 t,价值为37 870千万(约58亿美元)印尼盾,相比2015~2016年期间货运总量945 892 t,价值30 420.83千万印尼盾(约47亿美元)有所增长。

这是印度几个重要的港口(Vizag,Kochi,Kolkata,Pipavav 和Jawaharlal Nehru Port(JNP)2016~2017跟2015~2016年数据的比较:Vizag在2016~2017年出口量为159 973 t,价值为9 294.31千万(约14亿美元),2015~2016年出口量为128 718t,价值为7 161千万印尼盾(约11亿美元);Kochi(出口量为155 988 t,4 447.05千万卢比)紧跟在Vizag 其后;此后依次为Kolkata(出口量为104 688 t、4 451.67千万卢比)、Pipavav(232 391 t,4 217.45千万卢比)、Jawaharlal Nehru Port(JNP)(149 914 t,4 084.96千万卢比)、Krishnapatnam(62 049 t,3 701.63千万卢比)、Tuticorin(42 026 t,2 220.52千万卢比)和Chennai(37 305 t,1 693.87千万卢布)

数据来源:印度海运产品出口发展管理局(MPEDA)

熊敏思摘自INFOFISH trade News November 2017