我国医用耗材和器械集采模式探究

2018-03-16耿鸿武叶小芳

文/耿鸿武 叶小芳

近年来,医改新政频出,诸多文件均与集中采购制度有所关联,国家各部委更是多次发文规范耗材和器械的集中采购。2016年11月8日,《国务院深化医药卫生体制改革领导小组关于进一步推广深化医药卫生体制改革经验的若干意见》发布,明确提出“实行医用耗材阳光采购,开展高值耗材、检验试剂和大型医疗设备集中采购”工作。医用耗材和器械的集中采购工作在2016-2017年度各地稳步推进的过程中加速进行。

耗材和器械集采模式分析

全国31个省、自治区、直辖市中,有29个省份对高值耗材进行了省级集中采购,其中贵州目前正在酝酿新一轮集采;西藏未有集中采购消息。从目前集中采购情况来看,原卫生部十大类高值耗材,各类别均有半数以上的省份对其进行集中采购。其中血管介入类29个省份都对其进行了招标。另外,对起搏器类、电生理类启动招标的省份也非常多,基本覆盖了全国。

目前,已有辽宁、山西、天津、河北、河南、湖北、广东、广西、海南、青海、陕西、安徽、浙江、江苏、上海、山东、四川和重庆十八省份启动或者完成了对十大类高值耗材的集中采购。

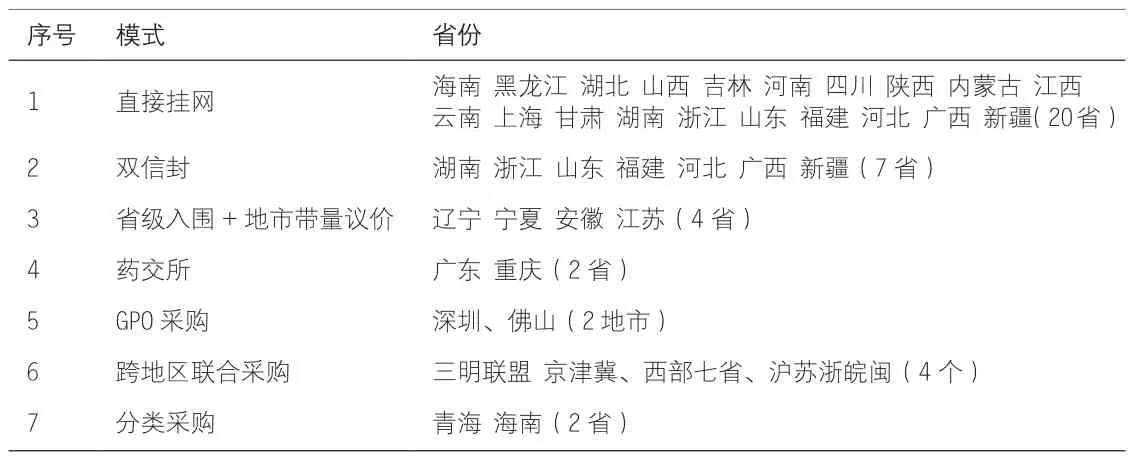

通过对上述省份集中采购方法的分析,可将我国现阶段医用耗材和器械集中采购的模式归纳为以下七种方式,详见表1。

第一,直接挂网模式。该模式操作简便,被多数省份采纳使用。该模式下产品进入医院环节将面临“二次公关”,产品的实际成交价格多低于挂网价格。按照目前医保支付价格的制定方法,差价结余归医疗机构,医疗机构自主议价的动力将越来越强。具体流程见图1。

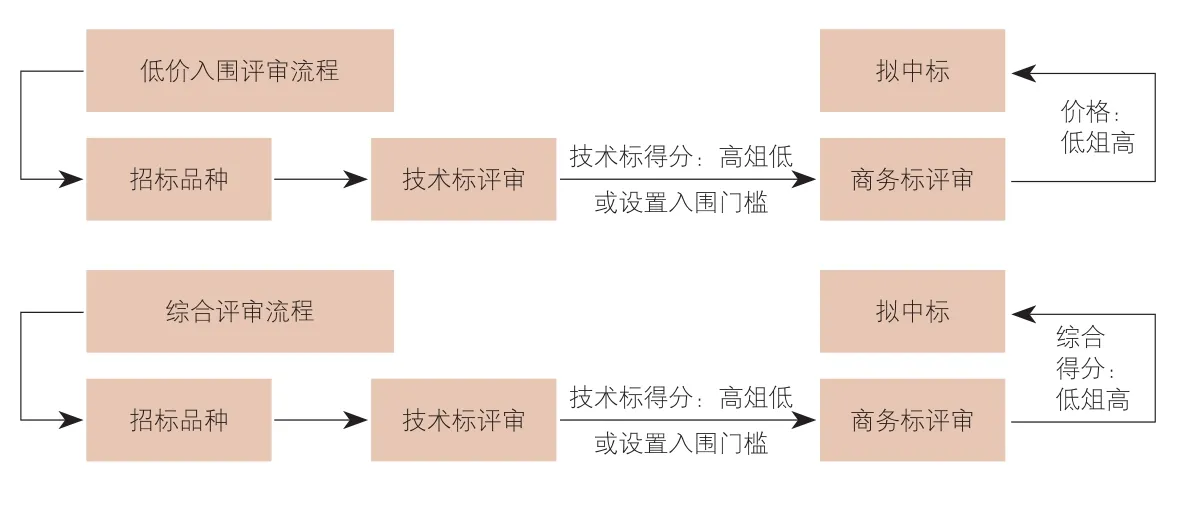

第二,“双信封”模式。该模式是7号和70号文的规定动作,自2009年在基本药物的集中采购中得到应用,并逐步推广到医疗耗材和器械集中采购中,最早在广西、浙江、青海等省应用。该模式先评定技术标,再评价商务标,在商务标的评审中一般有两种方式,一是最低价中标,二是综合评审得分高者中标,具体流程见图2。

各地在双信封制的集中采购探讨中,又将此模式进行了优化和改造,如浙江在技术标的评审中分为两次评审,再进行商务标的评审,实际上成为“三信封”。

第三,“省级入围+地市带量采购”模式。该模式用“带量采购”取代了“议价”的表述,省级平台的价格仅是入围价,后以地区、医联体、医共体、医疗机构为单位与供应商进行带量和带预算的议价,决定最终的成交价格。此模式是对第一种模式的进一步延伸。2016年以来,最具特点的是安徽的分片区带量采购,辽宁、宁夏也采用了此模式。

表1 2009年后各省份高值十大类集中采购模式统计

图1 直接挂网模式流程图

图2 “双信封”模式的流程图

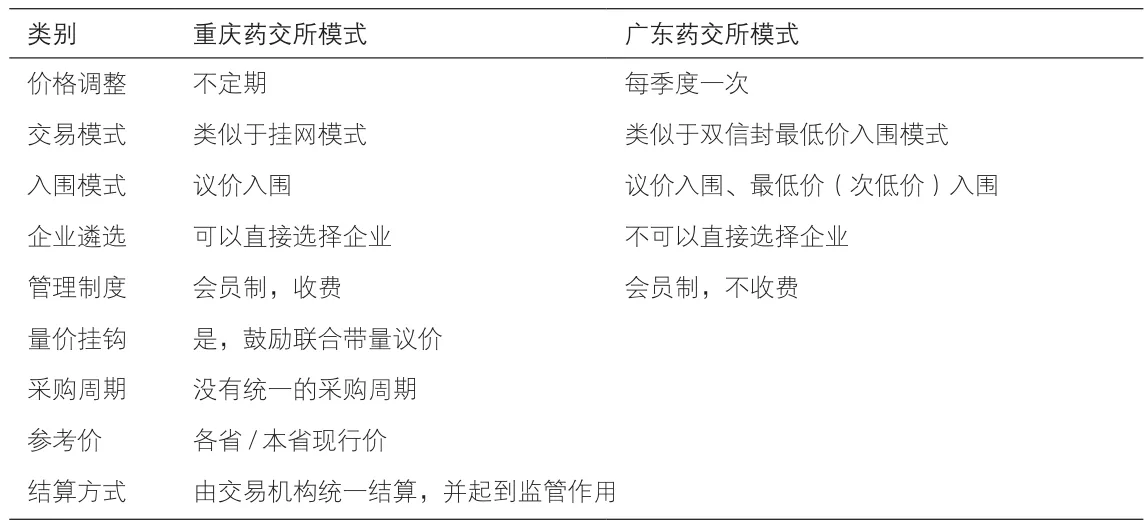

第四,药交所模式。目前成立药交所的有两个地区,重庆和广东。重庆药交所2012年试运行了首批医疗器械电子挂牌交易,广东药交所2016年10月份也将医用耗材纳入采购范围。药交所属于第三方交易平台,实现了挂网、竞价、议价、订单、采购、网上结算、会员管理的采购全过程管理。该模式曾得到国家有关部门的肯定,或将成为未来集中采购的一种发展方向,可参考广东药交所交易流程见图3。

图3 广东药交所竞价流程图

除了广东药交所外,重庆药交所是我国首家药交所,其让买、卖、配三方自由灵活地实现随时交易,类似于淘宝方式,和广东药交所相比,区别见表2。

表2 重庆药交所VS广东药交所模式比较

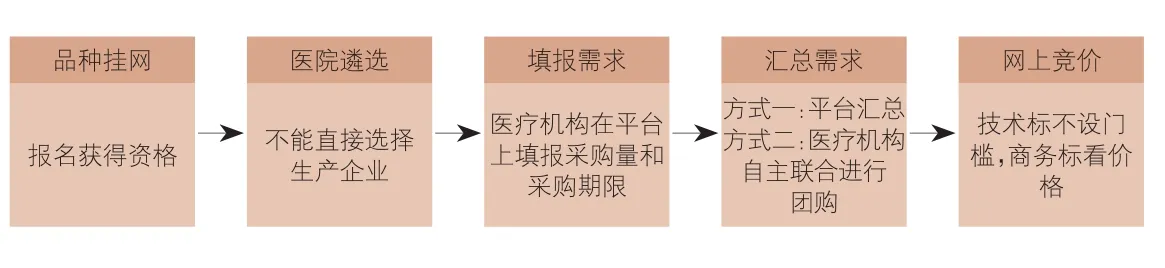

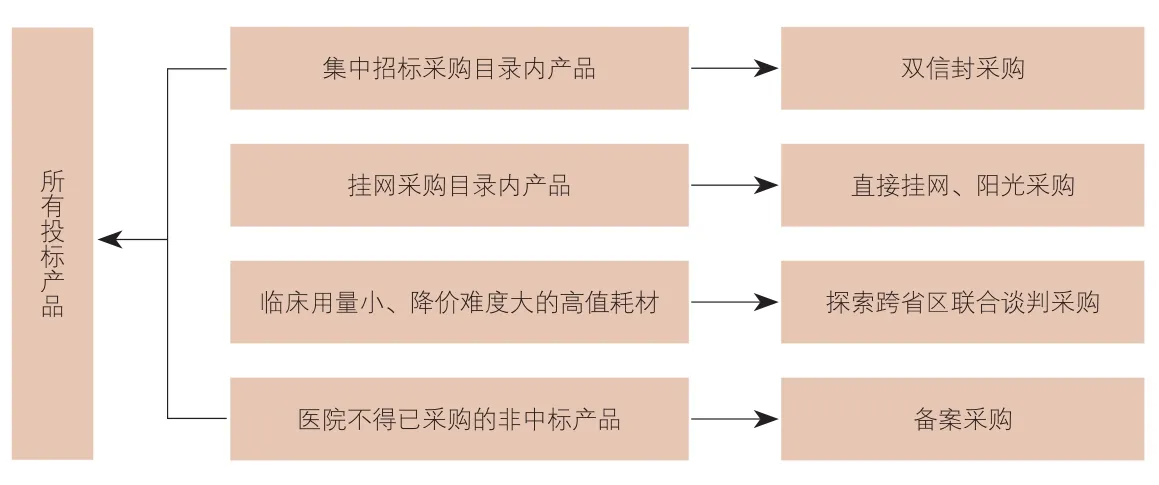

第五,分类采购模式。该模式是7号文、70号文的规定动作,2016-2017年青海、海南两省严格按照文件要求进行了耗材和器械的集中采购安排。以青海为例,规定见图4。

图4 青海分类采购模式示意图

第六,跨区域联合采购模式。2016年以来有各种类似联盟组建:比如三明联盟;京津冀协同发展;西部七省耗材器械联盟;四省一市联盟;不久的将来,沪港合作采购或许被提上日程……

三明联盟目前已经有48个地市县签订联合限价采购协议,所有采购成员实行价格动态调整、“两票制”、最低价联动。京津冀耗材招标2017年2月份已经启动,将共建采购平台,信息共享、结果共用。西部七省耗材联盟,由陕川蒙宁甘青新七省组成,从最初的四省逐渐扩充到目前的七省;其机制是分开招标,建立统一数据库,省际间耗材集采数据互联互通,资质审核结果互认,资源共享。四省一市联盟,由沪苏浙皖闽组成,上述省份皆为试点省市,采购模式鲜明,预计将耗材打包采购可能性不大,联合重点应是“价格共享和谈判采购”。《2017年上海市卫生计生工作要点》明确“要建立健全四省一市综合医改联席会议制度,探索开展医用耗材联合采购”,同时提出“支持开展沪港合作采购高值医用耗材试点”。

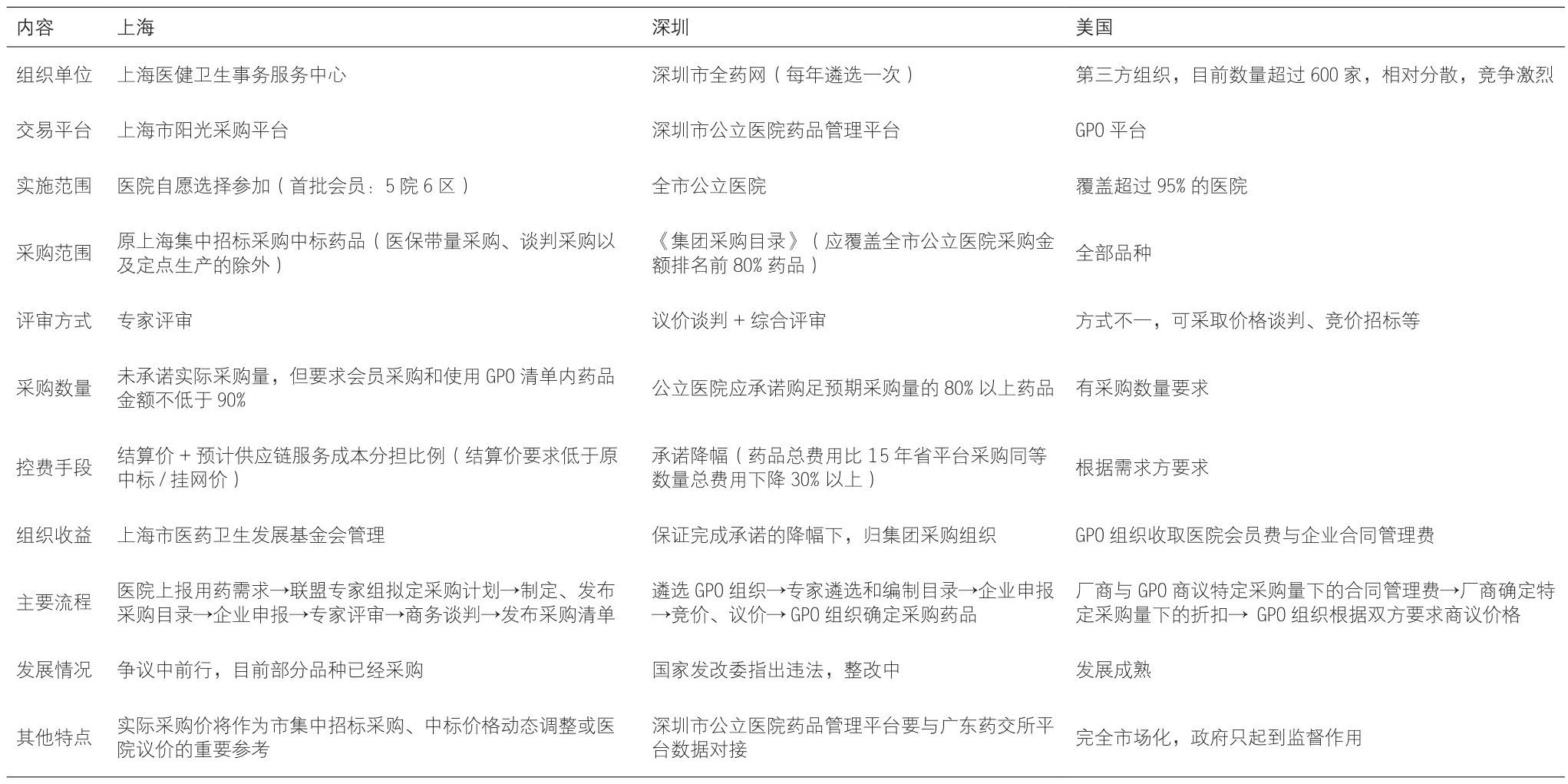

第七,GPO模式(Group Purchasing Organization)。该模式在国外已有百余年历史,2016年在上海、深圳的药品领域试水;2017年该模式蔓延至耗材领域,深圳、佛山等地区表态探索GPO采购模式的医用耗材和器械采购。上海、深圳GPO与美国GPO的对比见表3。

表3 上海VS深圳VS美国 GPO模式对比

医疗耗材和器械集采特点

综上分析,2016-2017年度我国医用耗材与医疗器械集中采购特点归纳如下。

一是集中采购从集中到分散、地市的主体地位凸显。一直以来,集中采购坚持的都是以省份为单位组织采购;现阶段,集中采购开始转型,省级权力下放,省级入围价仅是“限价”,各地市、医联体、医疗机构还将在此基础上进行议价,采购的主体地位改变。

二是限价趋严,取最低价或将成为趋势。限价作为集中采购的重要环节,能直观地反映规则的严厉性。现阶段,由之前参考部分省份的中位价、平均价、次低价、偶有的最低价等变为现在高频率的全国最低价……在“控费”的背景下,限价取最低价将会继续保持。

三是优化竞价分组,加速进口替代。70号文要求科学设定竞价组,通过剂型、规格标准化,将适应证和功能疗效类似的药品优化组合和归并。此举,耗材采购中也有实践,如江西原则上将同功能同用途同材质的产品归为同一竞价组。虽鲜有省份试点,但是国家提倡的方向。

竞价组划分的另一个重要维度——质量层次,大部分省份按产品性质分为国产和进口两个层次;部分省份划分更细,将产品认证情况纳入考量;极少省份别出心裁,将技术标得分作为划分依据……作为医改大省,广东将出口额纳入考量范围打破格局。加上在“控费”的大背景下,国家扶持“本土品种”政策频出,进口替代加速。

四是规范评审流程,低价、降幅高的产品受青睐。“双信封”低价入围模式受到国家肯定,影响各省份的集中采购。虽然目前耗材招标中鲜有省份“唯低价是取”,但给低价、降幅高的产品留有入围“绿色通道”的省份越来越多,预计此类产品还将继续受青睐。

五是价格联动、动态调整,联盟联合采购、谈判成主流。在近年的集中采购中,价格联动是各省份惯用的压价手段,根据省内或者省间的新低价格调整中标价/入围价,实现了联动省市价格“一盘棋”的局面。虽此举备受业内诟病,认为其违背了“带量采购”的原则,但在降价的背景下依然颇受青睐。另外,联盟采购悄然兴起,互联互通也为联盟采购、价格联动、谈判提供了条件。

六是高值耗材的采购主体下沉到基层。随着分级诊疗制度的实施,提升基层医疗服务成了关键环节之一。放开基层用药,基层可以使用非基药后,耗材紧随“引路人”,像陕西等省份已经将高值耗材的执行范围下沉到乡镇卫生院和政府办社区卫生服务机构。

七是“量价挂钩、带量采购”替代二次议价表述。为了进一步降价,“带量采购”成为现阶段集中采购的常态,如“省级挂网+地市议价”模式的兴起、安徽推行的分片区带量采购、广东药交所模式下的团购……越来越多的省份鼓励各医疗机构、医疗机构联合体、相关部门或有条件的地区通过“带量采购、量价挂钩”等方式进行采购,替代“二次议价”表述。

八是试点城市集中采购方法各异。国家鼓励试点城市自行采购,截至目前,已有200个医改试点市在集中采购方法上各具特色:浙江温州、宁波的“三步评审”,福建三明的竭尽压价,深圳酝酿医用耗材设备的集团采购等试点城市特色涌现,呈现百花齐放的姿态。

九是耗材、器械的集中采购与药品同要求。药品集中采购的今天就是医疗耗材、器械集中采购的明天。现阶段,耗材和器械的集中采购呈现出与药品一样的要求。尤其是《“十三五”深化医药卫生体制改革规划》出台后,高值医用耗材“分类采购”思路凸显……都体现了耗材集中采购加快发展,与药品同要求。

另外,未来将有更多的省份启动乙类大型设备省级集中采购,在很大程度上会跟随高值耗材集中采购,也就是说与药品同要求。

耗材和器械集采趋势判断

结合目前29个省份的集中采购文件及近期国家关于集中采购的政策规定,对我国医疗耗材和器械集中采购的趋势作出以下八点预判。

第一点是降价是主基调。国家政策文件多次强调要降低药品、医用耗材和大型医用设备检查治疗和检验等价格,基调鲜明。而在各省份的实践中,也处处透露出降价的讯息。加上现阶段,三明模式蔓延,带量采购、跨区域联合采购、GPO模式、市级医联体等新的降价方式涌现,势必会对未来的产品价格产生巨大影响。

第二点是医疗机构主体地位回归。7号文、70号文之后,部分省份集中采购中对“政府主导”的描述改为“政府引导” “政府指导”,各省份在进行职能定位时也将集中采购管理从“招标服务”定位为“服务招标”。而目前直接挂网目录的扩大,以及将招标采购的“中标”变“入围”等做法,都体现了政府职能正在转变,凸显了市场在资源配置中的决定性作用,增强了医院在集中采购中的参与度。

第三点是医保地位逐渐凸显。现阶段,医保在集中采购中的地位凸显:福建招标机构直接归属于省医保办;广东欲建立省医保基金管理中心整合并承担药品集采等多项职能;河北要求有条件的地区积极试行由医保管理部门组织药耗品集中采购;辽宁提出医保经办机构直接参与采购谈判。

第四点是药交所及GPO采购将会涌现。新时代,带量采购可以说是集中采购的典型趋势之一,也是集中采购回归本质的体现,此种情况下药交所及多种形式的GPO采购将会涌现。2017年以来,深圳、佛山两地就提出要在耗材(设备)领域开展GPO试水,随着此模式的“边整改边完善”以及国家和业内专家的逐渐认可,预计将会在全国上演“重头戏”。

第五点是带量采购成常态。随着“省级挂网+地市议价”模式被广泛应用,以地市、医联体、医疗机构为单位的议价主体将增多。

第六点是跨地区联合采购不断涌现。跨地区联合采购不断发展,仅一年多的时间相继组建了三明联盟、京津冀联盟、西部七省联盟和四省一市联盟,另外,上海市还要开展沪港合作采购。这些联盟既包含东西部差距较大地区,也包含京津冀国家政治核心区,还包含长、珠三角等经济发达地区,可谓四处开花,预计未来还会有新的跨省联合采购体诞生。

第七点是两票制范围继续扩大。2016年7月,九部委联合下发《关于印发2016年纠正医药购销和医疗服务中不正之风专项治理工作要点的通知》,明确规定在公立医院试点地区,医用耗材也要实施“两票制”。截至目前,已有福建、贵州、辽宁、陕西、青海、黑龙江、山西、宁夏等多省份提出,医用耗材将推行两票制。

第八点是直接挂网进一步扩大。直接挂网范围扩大,这一点在2016年被体现得淋漓尽致。此前的集中采购中,双信封、综合评审等模式最为流行,但在2016年除了浙江、广东等省,其余省份都采用阳光挂网模式进行招标,加上各省份需要通过此方式来摸清采购品种、数量以及价格等信息,预计在未来一段时间内,挂网范围还会进一步扩大。