锰硅合金产业研究

2018-03-15孟小杰朱志刚王波涛

孟小杰,朱志刚,王波涛

(1. 全国锰业技术委员会 《中国锰业》编辑部,湖南 长沙 410006; 2. 全国锰业资讯平台,湖南 长沙 410006)

1 铁合金产品分类及产业链

铁合金指的是铁与一种或几种元素组成的中间合金,主要是在炼钢时作为脱氧剂、元素添加剂等使用,以使钢具备某种性能。作为脱氧剂的铁合金一般用于在炼钢过程中脱除钢水中的氧;作为合金添加剂的铁合金一般用于将某种合金元素添加到钢内以改善钢的性能。除此之外还有作为孕育剂的铁合金,在铸铁浇铸前加入铁水中,用于改善铸件的结晶组织。

铁合金的分类方法很多,可以按合金中主元素分,也可以按含碳量划分,或者按生产方法分类等。硅铁合金和硅锰合金即属于按合金中主元素分类的合金品种,且这两个品种属于铁合金中的主要品种。此外还有锰铁、铬铁、钨铁、镍铁、钒铁、钼铁等系列铁合金。按照生产和消费规模,铁合金也可以划分为大宗和特种两类,其中大宗铁合金产量和消费量占铁合金的90%以上,包括锰铁、锰硅、硅铁、铬铁4大类,主要用于普通钢;特种铁合金主要用于特种钢领域,包括镍铁、钼铁、钨铁等。铁合金上下游产业链见图1。

图1 铁合金上下游产业链

2 锰硅合金6517的行业特征

2.1 总规模

在相同条件下使用锰或硅单独脱氧,其烧损率分别为46%和37%,而用锰硅合金脱氧,烧损率减少至29%。因此,在炼钢中得到了广泛应用,其产量增长速度高于铁合金和钢的平均增长速度。

最近5年,锰硅合金产能迅速扩张,从1 500万t增长到2 380万t[1](详见图2),年平均增长率达16.63%,致使供给迅速过剩,同时受经济增速下滑影响,价格持续低迷,产量不断下降,直到2016年才稍有回升。产能扩张和产量缩减双重因素导致产能利用率从71.13%下降到27.76%。

图2 2011-2017年国内锰硅合金的产能与产量

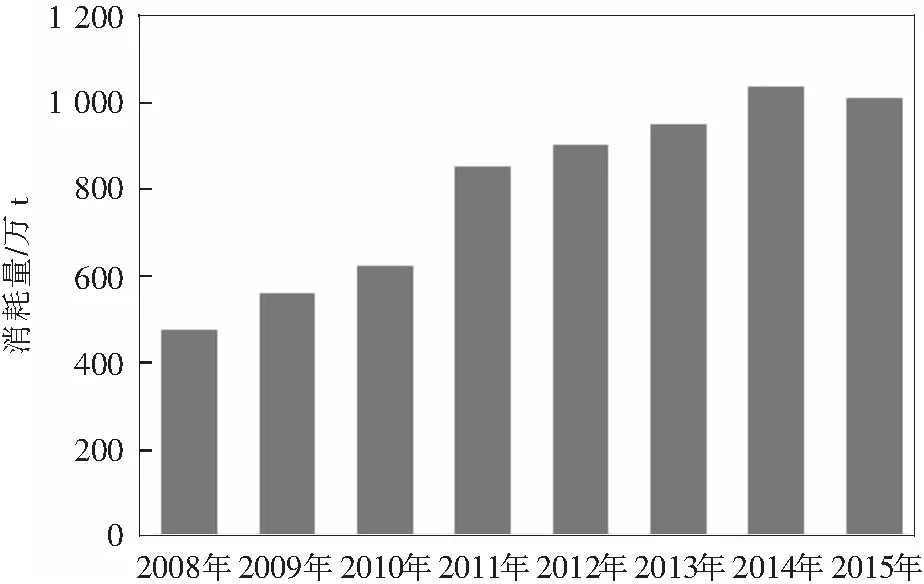

锰硅合金消耗量呈逐年上升态势,与我国粗钢产量基本同步,2014-2015年的消耗量均维持在1 000万t左右的水平[1](见图3)。值得注意的是,房地产和基建的下行压力,以及持续化解钢铁行业过剩产能将对合金企业造成的冲击。

图3 2008-2015年国内锰硅合金的年消耗量

2.2 产能和产量的地理分布

从产能上看,中国北方和南方的锰硅合金企业相差不大,但北方的产能较为集中,主要分布在内蒙古和宁夏,两省占国内产能的35%;而南方的企业相对分散,主要分布于贵州、广西、云南(见图4)。从产量来看,北方占据绝对优势,产量排名前十的企业几乎都在北方,内蒙古34%,宁夏26%,两省产达全国产量的60%,而南方产量最大的广西省仅占13%(见图5),说明南方企业的开工率明显不如北方,北方企业的成本优势更加明显。

图4 2017年国内锰硅合金产能分布

2.3 行业集中度

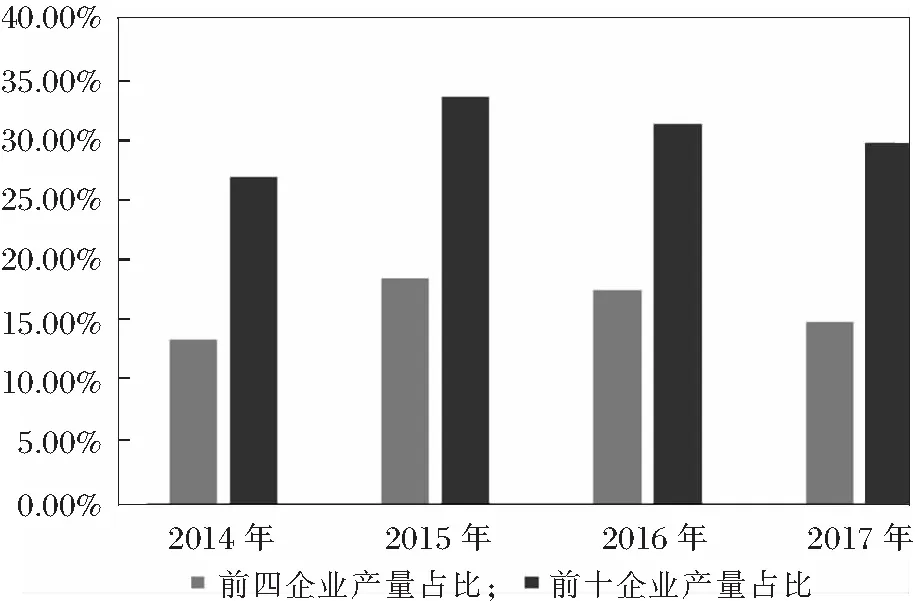

我们用前10大锰硅合金企业的产量占全国锰硅合金产量之比来衡量行业的集中度。2017年我国锰硅合金CR4和CR10分别为14.95%、29.65%(见图6),与国外相比,我国锰硅合金的行业集中度偏低。近几年,通过淘汰落后产能和环保因素出清产能等措施,行业集聚明显,集中度总体呈现稳中有升的趋势。

图5 2017年国内锰硅合金产量分布

图6 2014-2017年锰硅合金行业集中度

3 市场分析

3.1 价格走势

2017年主产区锰硅合金6517价格走势见图7。

在供给侧改革和环保限产等因素的驱动下,锰硅合金6517价格从2016年初不到4 000元/t开始反弹,2017年12月底突破10 000元/t大关之后回落,目前在8 500元/t附近徘徊。

3.2 月产量

从目前所掌握的数据来看,从2011年开始,锰硅合金产量总体上呈下降走势(见图8)。2015年产量为587万t,2015年消耗量为1 000万t,而2017年产量仅660万t[1],说明目前供给能力不成问题,需求有待提高。

图7 2017年主产区锰硅合金6517价格走势

图8 2011-2017年锰硅合金月产量情况

以长江为界,我们将锰硅合金企业划分为南方和北方。2013年,南北企业的总产量不相上下。但近几年来,以广西、贵州、湖南为代表的南方企业产量大幅缩减,从2013年的456.73万t缩减至2017年的158.86万t,而以内蒙古和宁夏为代表的北方企业产量从2013年的437.32万t增加至501.83万t。在需求端没有起色的情况下,北方企业产量波动相对平稳,前十大锰硅合金企业目前主要分布在内蒙和宁夏地区,足见北方企业的成本优势明显。

3.3 主要原材料

3.3.1 锰矿

2016年初,南非Mn37%和澳洲Mn46%不到20元/吨度,2017年底已分别涨至58和65元/吨度(见图9),较高的入炉品位可以降低电耗提高锰回收率,同时减少渣量,在环保和淘汰过剩产能过程中,供求关系得以迅速改善,厂家为提高生产效率,加大了对高品位澳矿的需求。

图9 2011-2017年南非Mn37%、澳洲Mn46%港口价格走势

2016年以来,随着供给侧改革与环保限产减产力度的推荐,国内钢材市场回暖,黑色系价格普遍大幅上涨,锰矿价格也水涨船高,进口量不断增加,港口库存压缩。2017年1-11月锰矿进口量超过1 900万t[1](见图10),创历史新高;12月底库存仅为180万t[1](见图11),天津港库存处于低位,而钦州港库存变化不大,这与南方企业生产成本较高,开工率低迷,产量占比持续减少不无关系。

图10 2004-2017年锰矿进口量情况

图11 2017年港口锰矿库存情况

3.3.2 焦炭

焦炭价格也是成本计算中比较重要的因素,从2016年以来,焦炭价格涨幅很大,给合金生产成本带来了不小的压力。生产每吨锰硅合金需消耗0.55 t焦炭,焦炭每涨价100元,锰硅成本增加55元。2016年初以来,焦炭价格从不到600元/t上涨至超过2 000元/t(见图12),粗略估计导致每吨锰硅合金成本上涨800元以上。

图12 2014-2017年二级冶金焦市场价格走势

3.4 下游粗钢情况

2016年以来,基建和房地产投资增速快速增长,粗钢需求端强势发力。但出于对地方政府债务风险的担忧,持续的投资拉动经济已不可持续,随着房地产调控政策密集出台,预期粗钢消费将缓慢萎缩。从数据来看,目前粗钢产量维持在8亿t[2]的较高规模(见图9),后期由下游需求促使的粗钢产量回落将很快传导至锰硅合金企业。

3.5 铁合金行业政策

锰硅合金应采用全封闭型,矿热炉容量≥25 000 kV·A(革命老区、民族地区、边疆地区、贫困地区矿热炉容量≥12 500 kV·A),同步配套余热和煤气综合利用设施。锰硅合金生产企业能源消耗须满足《铁合金单位产品能源消耗限额》(GB21341)规定的准入值要求。主元素回收率应满足锰硅合金(Mn68Si18)Mn≥82%(回收锰渣法Mn≥90%)、锰硅合金(Mn67Si23)Mn≥80%。铁合金生产企业水循环利用率达到95%以上,炉渣综合利用和无害化处理率不低于90%,矿热炉煤气和烟气余热须100%回收利用。

图9 2007-2017年粗钢生产情况

4 结 语

近几年,锰硅合金从南北比肩发展到北强南弱的局面。在环保、人力、资金等成本压力下,中小型企业缺乏技术和设备更新的能力,将被逐步淘汰,现有大型铁合金企业将通过技术、设备、资金、规模等建立行业壁垒。

下游需求强势并不明显,产能过剩的局面并未解决,市场期待的牛市没有基础;但在成本高企、行业集中度提高的形势下,行情深度下跌也不可能,震荡行情还将延续较长时间。

[1] 中国铁合金在线[EB/OL].http://www.cnfeol.com/.

[2] 我的钢铁网[EB/OL].http://www.mysteel.com/.