非洲撒哈拉以南地区水电情况综述

2018-03-14L.

[] L.

1 研究背景

非洲撒哈拉以南地区(以下简称“SSA地区”)的人口增长率位居全球前列,在中短期内迫切需要发掘新的电力资源。目前对SSA地区能源领域的年均投资额在90亿~100亿美元。为达到联合国制订的可持续发展目标,即2030年以前实现电力的全球普及,年均投资额需达到400亿~500亿美元,当前亟需发展多种规模的发电设施,而水力发电在该地区的整体能源供应网中发挥着重要的作用。

SSA地区约20%的供电来自水电,由于其污染小、可再生、能效高等特点,大幅减少了人们对化石燃料的依赖。通过对多目标优化设计的应用,水电也有益于供水安全、灌溉发展和防洪。在当前气候变化背景下,水电开发已成为获取经济能源的关键因素,是消除贫困和实现可持续发展的重要工具,能为满足日常用电需求和推动社会经济发展做出重大贡献。

针对SSA地区装机50MW以上的65个水电项目、已试运行、在建或在2004~2014年获得项目资助的大项目中所获取的数据资料,世界银行对其进行了综述与研究分析,还进一步对处于不同开发阶段和尚未完成财务收尾的218个项目进行了考察。为获取相关经验并找出需要重点改进之处,研究覆盖了整个项目周期,包括规划、建设、运行与维护以及后期的修复和升级;同时详细分析了每项资金来源的投资类型、投资需求以及近期成功或失败的案例。

2 近期水电发展特点

2004~2014年实际调拨或承诺用于支持水电发展的资金总额为360亿美元,包括新增装机容量20 586 MW的水电设施,以及对总装机4 568 MW的水电设施的修复。过去10 a,SSA地区新开发的水电装机容量已超过了2004年之前已投产的水电总装机容量(19 500 MW)。新增水电装机的22%(4 560 MW)于2004~2014年间投产,56%(11 436 MW)已经进入施工阶段,余下的22%(4 590 MW)也已经完成财务收尾工作,并将在接下来的几年中相继投运。

尽管过去10 a在 SSA地区有20多个国家参与投资大规模水电项目,效益惠及4个地区(东非、南非、西非和中非)电力系统,但是发电设施的分布仍然比较集中。大规模水电项目新增装机容量的75%集中在尼日利亚、刚果民主共和国、安哥拉和埃塞俄比亚。

值得一提的是,埃塞俄比亚在2004~2014年新开发了近10 000 MW的水电项目,成为了一个特例。10 a间,仅埃塞俄比亚投资新建的项目就有8个,水电投资占SSA地区投资总额的25%(向该国调拨的资金总额为92.2亿美元)。在过去10 a利用率较高的65座水电站中,47座为新建项目,其中27座具备蓄水功能,仅有12座为多功能电站。

对现有水电站进行修复和升级已成为当前投资热点项目(65个项目中,修复项目13个,总装机容量4 568 MW;升级改造项目5个,新增装机容量726 MW),帮助解决了大坝修复和升级滞后问题,其中许多项目正处于实施阶段或已经完成。但是,有时候大规模修复是因为电站设备出现提前老化,这是由于运行和维护不善造成的。这一问题也引起了人们水电行业未来相关技术的可持续性和成本效益方面的关注。

3 项目投资方

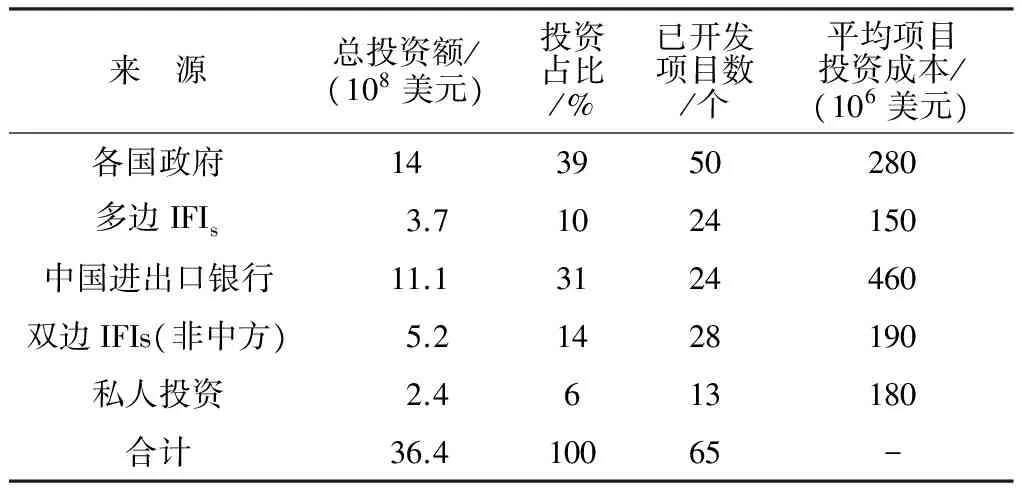

在过去10 a,主要有4个融资团体在SSA地区水电行业扮演了积极的角色,总投资额达到了360亿美元,它们分别是:各国政府、国际金融机构(IFIs)、中国进出口银行(因其规模和特殊的业务模式,此处与其他传统的国际金融机构区别考虑)和私人投资者,见表1。

表1 2004~2014年SSA地区的水电投资

注:由于项目通常由多个投资方共同出资,已开发项目数的总和大于2004~2014年间已开发项目的总数(65个)。同一个项目由来自多个多边和/或双边IFIs共同融资的情况时有发生,因此同一个项目中共同融资方的平均投资额会相对较低。

3.1 各国政府

各国政府投资占水电行业总投资的40%,是最大的融资主体,资金主要来源为政府收入、公用电力收入(仅限国有企业)和(或)债务融资,其中一些是与其他投资方的共同融资。政府还经常提供资金用于预备性研究和减轻对社会环境影响(如土地征用和安置补偿)。然而造成这种局面的真正原因是少数几个国家政府成为了主要融资方。过去10 a间,在SSA地区通过贷款提供的国内配套资金中,仅安哥拉(30亿美元,占比21%)和埃塞俄比亚(73亿美元,占比52%)融资就占总额的3/4,这两个国家制定了非常政策,完全依靠自有资金为本国一些开发项目提供经费。

3.2 国际金融机构

IFIs投资大型水电项目的做法由来已久,这些项目包括多功能和跨界综合项目,但是近10 a来其投资步伐有所减缓。过去10 a,多边IFIs共投资24个项目,占总融资额的10%(37亿美元),并且通常会联合多个融资方(平均6个),其中也包括各种双边IFIs。传统的IFI投资模式的特点是要求项目准备充分、组织良好,并着重展示其广泛的经济效益和长期发展成果。该模式需要对机构进行严格管理,因此常被受资助国家认为耗时费力。多边银行使用的工具在降低综合性项目的风险(国家政策性风险、安全风险、拒付风险)等方面尤其受欢迎。过去10 a的研究结果支持了此论断。总体而言,多边IFIs参与了多种投资项目类型,既有新建项目也有修复项目,包括单个国家径流式水电站以及较为复杂的地区性项目,其传统召集力也在其中得到了有效利用。

世界银行对SSA地区水电行业的参与也例证了这一模式,世界银行联合众多融资方为14个项目投入了共约17亿美元的资金(几乎占多边融资总额的50%)。在这14个项目中,修复和升级项目7个,新建项目7 个(4个被定义为复杂工程,即装机容量巨大且/或范围为区域性的工程)。

3.3 私人投资者

私人投资者通常会与信用良好的承购商之间签订长期购电协议(PPA)。私人投资仅占总融资额的6%,全部用于私人项目,而且大部分是“建造-经营-拥有-移交”(BOOT)特许经营权的业务模式。虽然这一模式在其他地区很常见,但目前在SSA地区还未发现已经签约的公私合营水电项目。布贾卡里(Bujagali)水电站(250 MW)是乌干达唯一一个具有一定规模的新建私人项目。由于该电站上网电价高于即将启动的政府资助项目伊辛巴(Isimba)和卡鲁马(Karuma)电站,乌干达政府对PPA的财务可持续性表示担忧,且可能会为该项目重新融资。尽管投资者对一些新开发的私营或公私合营水电项目(喀麦隆的纳赫蒂加尔(Nachtigal))项目和位于刚果民主共和国、卢旺达和布隆迪3国交界地区的鲁济济(Ruzizi)项目Ⅲ期)表示出了极大兴趣,但是相关工作仍处在起步阶段,尚无法对其进行分析。根据目前的数据,私人投资者对大型水电项目融资的参与也仍然受到限制。

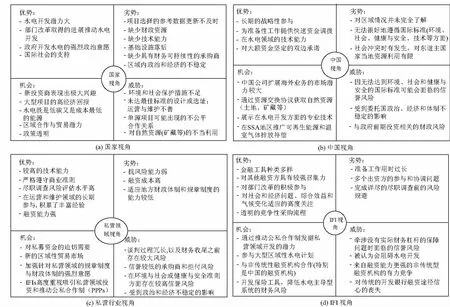

图1 不同视角下对水电开发的SWOT分析

4 趋势与挑战

水电行业的经营环境在过去10 a发生了显著变化,并且这种变化仍在持续之中。10 a来,来自巴西、俄罗斯、印度等国非传统双边融资机构逐渐崛起。在某些情况下,政府会介入为项目筹措资金。与之形成对比的是,来自传统IFIs的融资金额一直不高,许多政府正在考虑放弃这种传统的融资模式,而私人投资的发展仍未达到预期。值得注意的是,埃塞俄比亚水电行业取得了令人瞩目的发展。这一成就的取得,依靠的是政府强烈的政治意愿、对政府资源的调动以及对项目的快速跟进。

目前的形势带来了两个挑战:

(1) 投资需求的增加。虽然过去10 a水电融资额的增长可观,但是水电行业的年均投资额仅36亿美元,整个能源行业的投资总额在90亿~100亿美元,而要在2030年之前加速实现电力在全球的普及,预估每年至少需要400亿~500亿美元的投资。过去10 a间,私营企业对SSA地区水电发展的贡献非常有限,与其他地区私人投资的迅速发展形成鲜明对比,因此未来10 a SSA地区面临的一项重要挑战就是吸引私人投资。

(2) 为尽可能地扩大对稀缺资源的开发,需要更多高质量且更具战略性的投资项目。一些项目的快速开发,引发了人们对于水电站最优选址的关注,单纯追求能源生产这一目标可能会错失机遇。许多倚赖于农业、易受气候变化影响的内陆国家,不得不为了能源生产放弃综合性区域项目的开发机会。同样地,许多相对较新的水电站也需要修复,这也凸显出可持续资产管理的重要性,以及完善长期性运营维护项目规划和筹备的必要性。

5 开发模式对比分析

研究中,对4种不同的开发模式进行了对比分析。SWOT(优势、劣势、机会、威胁)分析法的目的在于找出优势,弥补劣势,发掘机遇和减少潜在威胁。只有认识到每个模式的优缺点,才有希望通过战略性规划和决策在SSA地区成功实施水电项目。完整的分析内容见图1。

因此,若想在SSA地区创造一个充满活力的经济环境,需要抓住潜在的机遇,与多个融资方开展合作。将4种不同的模式进行组合,充分利用各个开发机构的优势,可以促进竞争性水电投资并避开隐患。例如,利用国家政府在当地合作伙伴的资源、私营企业的技术能力、IFIs的社会和环境保障措施等,可以通过知识共享进一步改进目前的开发模式。

6 具有较大开发潜力的项目

在SSA地区落实的218个新建项目中,1/3位于西部非洲电力系统,2/3是国家级项目,1/3具有区域性影响力。几内亚拥有的潜力项目最多,有23个待开发水电工程,拥有最大水电开发潜力的埃塞俄比亚排在第二,有21个具有开发潜力的项目,刚果民主共和国和喀麦隆并列第三,共有19个这样的项目。

该研究还通过初步的多准则分析,对未来的项目受欢迎程度进行了排序,并按照优先级列出了最具开发潜力的项目。每个项目得到的加权分数在0~3分之间,评分依据7个评判标准(即技术局限、环境和社会影响、经济可行性、管理约束、电力系统关联度、准备情况和可融资性),具有水资源管理(WRM)方面效益的项目还可获得额外加分。

喀麦隆水电项目机会主要集中在对萨纳加(Sanaga)河的开发上。其他有前景的项目分别位于埃塞俄比亚、几内亚和刚果民主共和国,尤其是将水资源管理方面的效益考虑在内。

在“中国式”开发模式下,排名最高的10个水电项目中,阿贾哈拉(Adjarala)、苏阿皮蒂(Souapiti)和卡富埃(Kafoue)峡谷下游水电项目处于开发后期。

巴托卡(Batoka)峡谷项目是赞比西河梯级开发中成本最低的能源工程,目前正处在筹备阶段。包括工程研究、环境与社会影响评估在内的准备性研究,以及为赞比西河流域管理局提供法律和制度支持,均通过CIWA(非洲国际水域合作计划)信托基金获得了世界银行的资助。该项目是一个大型项目的一部分,旨在为赞比西河流域内的沿岸国家和区域性组织提供支持。

对于开发商(尤其是私营开发商)而言,资助准备性研究是开发新水电项目的关键。开发新电站的风险很大,如果无法保证在项目出现故障的情况下可以收回成本完成财务收尾,私营行业会因此避开对这类项目的投资。此外,这些前期费用是股权式的,高投资回报率会增加项目的融资成本。在巴托卡模式下,这些准备性研究的资金通过信托基金从IFI优惠贷款或捐赠性资助中获得,可以降低开发成本,加速项目实施进度,减轻开发商面临的风险,并最终吸引来自私营领域的投资。