国有企业高管薪酬激励研究综述及展望

2018-03-13副教授

,(副教授),

一、引言

本文主要采用文献综述的方法对我国国有企业高管薪酬激励存在的问题进行探讨。通过在中国知网对2009~2016年以“国有企业高管薪酬”为主题的核心期刊文章进行搜索,共得到142篇文章,去除综合影响因子小于0.5的期刊所载文章,剩余118篇,其中综合影响因子大于1的期刊所载文章有73篇。本文按照“公司治理—高管薪酬行为—高管薪酬激励效果—高管薪酬改革”的研究路径对已选取文献的研究主题进行分类归纳,总结各个主题的研究情况,以期为高管薪酬改革的深入研究提供借鉴。

国有企业高管薪酬激励研究路径分析图

二、国有企业高管薪酬激励的研究路径分析

近年来,有关国有企业高管薪酬激励的研究基本按照“公司治理—高管薪酬行为—高管薪酬激励效果—高管薪酬改革”的思路展开,如图所示。

导致我国国有企业高管薪酬激励偏离最优契约理论的两大基本原因:一是企业内部管理层权力膨胀,高管可以通过权力寻租获得高额薪酬;二是政府对国有企业的行政干预,模糊了高管的努力与企业经营目标之间的关系。进一步分析可以发现,这两方面问题的根本是由于我国国有企业特殊的产权性质,以及信息不对称现象的存在。因此,本文认为解决我国国有企业高管薪酬的相关问题应从改变国有企业特殊的产权性质、提高国有企业的信息披露质量入手。

国有企业特殊的产权性质以及信息不对称现象对高管薪酬激励的影响具体表现为国有企业实施了高管薪酬激励的公司内、外部治理存在缺陷。其中,内部治理对高管薪酬产生影响的因素主要有管理层权力、高管薪酬结构(货币薪酬、业绩薪酬、股权激励等)、董事会、薪酬委员会、大股东的监督作用、薪酬评价指标的制定、内部薪酬差距的权衡等方面;外部治理的影响因素主要有政府干预(高管选拔、政治晋升、国有企业承担的社会目标)、薪酬管制、行业薪酬差距、高管薪酬信息披露等因素。

由于公司治理的不完善,致使高管在追求自身利益最大化的时候偏离了股东利益,由此引发高管基于薪酬的自利行为主要包括以下方面:政府干预下国有企业高管在多任务目标以及政治晋升与薪酬激励之间的选择行为,管理层权力膨胀带来的过度在职消费、过度投资、薪酬评价指标操纵等行为,薪酬差距引起的高管怠工和离职等行为。由于高管在薪酬激励中的不同选择导致薪酬与现有业绩及未来经营业绩的敏感性均降低。

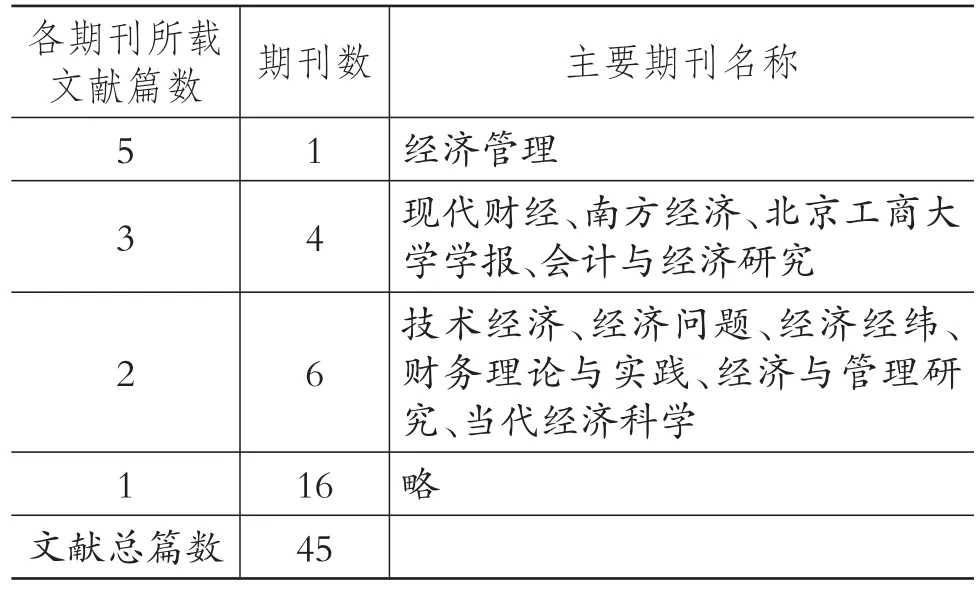

三、我国国有企业高管薪酬研究文献年份及期刊分布

本文归纳了中国知网中有关国有企业高管薪酬的文章,选取综合影响因子在0.5以上的文章后对研究的分布范围、主要期刊名称及研究年限分布进行了总结,具体见表1、表2和表3。

从表1、表2、表3可以看出,近8年在高质量期刊中发表的国有企业高管薪酬研究的文献总篇数为118篇,说明国有企业高管薪酬一直是学术界关注的热点,国有企业的高管作为企业发展、改革的设计者,对企业的发展起着至关重要的作用。从文献分布上来看,《南开管理评论》《会计研究》《管理世界》三大期刊每年均会刊载1~2篇有关国有企业高管薪酬的文章,其次是《经济研究》《中国工业经济》等。由此可见,高管在国有企业发展中的作用举足轻重,但是在高管激励中仍然存在尚未解决的问题。从研究年限上来看,2010年以后,对国有企业高管薪酬的研究进入高峰期,每年的数量均多于10篇,且2014年、2015年的研究数量达到20多篇。可见,近几年国家对国有企业改革的大力支持以及对公司治理中高管作用的重视,国有企业高管薪酬激励问题成为研究热点。

表1 影响因子大于1的文献及期刊分布数据

表2 影响因子为0.5~1的文献及期刊分布数据

表3 影响因子大于0.5的文献年限分布情况 单位:篇

四、国有企业高管薪酬研究主题分布及研究内容综述

为了避免分类过于分散,本文根据高管薪酬的研究路径按高管薪酬业绩敏感性、高管薪酬激励影响因素、高管薪酬改革三大主题对118篇文章的研究内容进行了分类汇总,以便明确近几年我国国有企业高管薪酬激励的主要研究内容与研究方法。在主题分类的过程中,本文发现部分文章涉及多个研究主题,单纯地将其归为某一主题会影响研究价值,因此本文将该类文章在多个主题中均进行了统计,最终研究主题分布的文章总数为146篇,具体如表4所示。其中,研究高管薪酬业绩敏感性的文章有36篇(24.66%),研究高管薪酬激励影响因素的文章有88篇(60.27%),研究高管薪酬改革问题的文章有22篇(15.07%)。

表4 国有企业高管薪酬研究主题分布 单位:篇

1.高管薪酬激励效果研究。最优契约理论认为,薪酬与业绩的相关程度是对薪酬契约是否合理的有效衡量。随着我国国有企业渐进式改革路径的不断推进,国有企业高管薪酬考核制度相继出台,国企高管薪酬与企业业绩之间的相关性越来越显著。但是,近几年随着大量学者对国有企业高管薪酬的深入研究,发现我国国有企业高管存在薪酬-业绩不对称、过度在职消费、薪酬操纵等问题。研究发现,2009~2016年每年均有5~7篇研究该主题的文章发表。对于国有企业高管薪酬激励效果的研究,本文认为主要分为两个方面:

(1)研究薪酬业绩的非对称性现象。近几年,大量学者的研究发现高管薪酬与企业业绩之间存在能升不能降(方军雄,2011)、业绩提高时薪酬上升幅度大于业绩下降时薪酬下降幅度(刘星、徐光伟,2012)的非对称现象。这种现象模糊了薪酬与业绩之间的联系,降低了薪酬对高管的激励作用,不利于公司业绩的提升。围绕高管薪酬与企业业绩的非对称性主题,很多学者对其影响因素进行了探讨。

(2)研究公司治理因素对薪酬业绩敏感性的影响。从高管薪酬的研究路径来看,薪酬业绩敏感性作为薪酬激励的经济效果,一直是高管薪酬研究的主题。从2010年以后的文献来看,关于高管薪酬业绩敏感性影响因素的研究范围越来越广,考虑的因素也越来越多。其中,关注度较高的有管理层权力、政府干预、会计信息以及企业投资等方面。权小锋和吴世农(2010)、方军雄(2011)、刘星和徐光伟(2012)均验证了管理层能够利用权力寻租自定薪酬,损害薪酬与业绩之间的敏感性。蔡地和万迪昉(2011)、张敏和王成方(2013)、唐松和孙铮(2014)、刘星和徐光伟(2012)等分别从政府干预、安置冗余雇员、政治关联以及政府管制等方面阐述了政府的诸多干预对高管薪酬业绩敏感性的显著降低作用。步丹璐、文彩虹(2013),罗劲博、庞仙君(2014),蒋涛、刘运国和徐悦(2014)等还从国有企业内部的投资行为、业绩评价标准以及会计准则等方面对高管薪酬业绩敏感性的影响进行了论述。另外,其他学者还从企业内部控制、私募股权、债权人、市场化进程、企业风险、薪酬信息披露等方面对高管薪酬业绩敏感性进行了研究,具体论述将在高管薪酬激励的治理因素中进行分析。

2.影响国有企业高管薪酬激励的治理因素。从高管薪酬业绩敏感性非对称的现象可以发现,我国高管薪酬激励效果并没有达到期望值。是什么原因影响了高管薪酬契约的激励效果?现有文献对存在的问题进行了多方面的研究。根据国有企业高管薪酬激励的研究路径分析,影响高管薪酬激励的因素可能涉及政府干预、薪酬管制、管理层权力、信息披露、薪酬差距、薪酬结构等公司治理的内、外部因素。为全面、清晰地总结国有企业高管薪酬的影响因素,本文从高管薪酬管制、薪酬差距、管理层权力、薪酬结构、政府干预(不包括薪酬管制)、薪酬信息披露等几个方面进行梳理和归纳,具体如表5所示。另外,对于比较分散的涉及企业内外部治理的因素,本文统一将其放在薪酬治理因素的其他项里进行反映。

(1)国有企业高管薪酬管制。高管薪酬管制是国有资产管理部门在信息不对称的情况下对国企高管薪酬激励做出的唯一选择。从2009~2016年涉及薪酬管制的12篇文献来看,其研究内容主要集中于薪酬管制的效果以及薪酬管制的成因两方面。

对于政府实施薪酬管制的效果,大部分学者均认为国有企业的薪酬管制对企业的绩效产生了负向影响。薪酬管制的存在,使得在职消费与高官腐败成为国企高管的替代性选择(陈信元、陈冬华等,2009),增加了代理成本(王新、毛慧贞,2012)。对薪酬管制比较乐观的观点主要有:黄晓红、张昉(2012)通过比较薪酬激励成本与薪酬管制成本,认为短期内仍应维持薪酬管制;陶萍、张睿、朱佳(2016)发现,限薪令后货币薪酬对企业业绩的正向激励作用增强;张洪辉、章琳一(2015)认为,薪酬管制降低了高管追求会计业绩的冲动,增强了企业的会计稳健性。

表5 国有企业高管薪酬激励的影响因素研究综述归纳

对于政府实施薪酬管制的成因,大部分学者均赞同信息不对称以及政府干预是薪酬管制的关键因素,另外王晓文、魏建(2014)认为政府对国企初次分配的“不平等厌恶”是薪酬管制的直接原因。

另外,从薪酬管制的研究思路上看,大体分为两种思路:一是将薪酬管制作为时间界限,对比薪酬管制前和薪酬管制后高管薪酬与企业业绩和企业会计信息质量之间的关系(沈艺峰、李培功,2010;陶萍、张睿、朱佳,2016);二是通过模型或指标测算薪酬管制强度,验证薪酬管制强度对企业绩效的影响。其中,薪酬管制强度指标主要有两种,一种是以高管薪酬与员工薪酬的比值表示薪酬管制(刘星、徐光伟2012;王晓文、魏建,2014;张洪辉、章琳一,2015);另一种比较复杂的算法是通过模型求出非正常相对薪酬(王新、毛慧,2012)。本文认为,由于我国市场化进程加快以及受国家相关薪酬政策的影响,限薪令后高管薪酬与企业业绩之间关系增强的影响因素有很多,不仅仅是由薪酬管制导致的,因此在第一种方式下验证的结果需进一步思考。

(2)国有企业高管薪酬差距。2009~2016年有关高管薪酬差距的研究文献有18篇,本文从研究结论以及研究内容两方面对薪酬差距对高管薪酬激励的影响进行了分析。

从研究结论上看,现有文献主要研究高管薪酬差距的激励效果,但是研究结论尚不统一:一部分文献支持“锦标赛理论”,认为薪酬差距能够激励高管努力工作,从而提高企业业绩(黎文靖、胡玉明,2012);另一部分则从社会公平角度证实了“行为理论”,认为过高的薪酬差距,会引起消极情绪,影响团队的合作效果,从而降低企业业绩(张正堂,2008;张泽南、马永强,2014;张兴亮、夏成才,2016)。从研究内容上看,方芳、李实(2015),黎文靖、岑永嗣和胡玉明(2014)等研究了企业外部薪酬差距对企业绩效的影响,其余文献均研究企业内部薪酬差距。主要关注两个方面:①高管与员工的薪酬差距,如石榴红和张时淼(2013)认为高管与员工的薪酬差距与经营绩效关系之间存在一定的区间效应,张泽南和马永强(2014)、缪毅和胡奕明(2016)认为高管与职工薪酬差距与企业盈余管理显著正相关;②高管团队内部的薪酬差距,主要研究CEO与非CEO高管或者经理与副总经理的垂直薪酬差距和水平薪酬差距,以及非CEO高管或副总的离职率对企业业绩的影响(张兴亮、夏成才,2016;梅春、赵晓菊,2016;徐细雄,2012)。

从我国现有薪酬差距的研究文献来看,未有文献将企业内、外两部分薪酬差距结合在一起考虑,本文认为作为理性的经济人,企业高管在比较自身薪酬的同时必定会关注内、外部薪酬差距,这两部分薪酬差距过大均会引起高管的不公平感,从而增大企业的高管离职率并影响工作的努力程度。

(3)国有企业管理层权力。管理层权力理论认为管理层能够影响董事会对高管薪酬契约的设计,管理层权力越大,操纵自身薪酬的能力就越强。在管理层的权力寻租下,最优契约理论对管理层的薪酬激励目标无法实现,因此管理层权力成为高管薪酬激励效果弱化的一项重要的影响因素。从近几年的研究文献看,关于管理层权力的研究主要集中于两方面:一方面分析管理层权力对高管薪酬激励效果的影响;另一方面研究管理层权力的对高管高额薪酬的辩护手段或实现路径。

对于第一方面的研究,学者们意见比较统一,均认为管理层权力弱化了高管薪酬的激励效果(代彬、刘星和郝颖,2011;傅颀和汪祥耀,2013),降低了高管薪酬与企业业绩之间的敏感性(刘星、徐光伟,2012)。对于第二方面的研究,主要有以下成果:刘星、汪洋(2014),步丹璐、王晓艳(2014),傅颀、汪祥耀和路军(2014)等分别从高管利用权力控制现金股利发放、政府补助、企业并购等方面研究高管权力对高管薪酬激励的负向影响。权小峰、吴世农和文芳(2010)研究发现,高管能够利用权力获取私有收益、在职消费,从而获取高额薪酬。

在管理层权力相关文献的研究中,有关管理层权力变量的度量存在较大差异,部分学者采用总经理与董事长两职合一、第一大股东持股比例、独立董事比例、高管任职年限4个指标进行单指标回归度量;部分学者采用主成分分析法及单指标值综合取值法进行度量。对管理层权力变量的衡量成为研究国企高管权力与薪酬问题的关键,本文认为该方面仍然具有一定的研究空间。

(4)国有企业高管薪酬结构。从高管薪酬的组成内容来看,除了常见的货币薪酬,众多学者还发现在职消费(傅颀、汪祥耀,2013)、运气薪酬(沈艺峰、李培功,2010)、权力薪酬(权小锋、吴世农,2010)等亦会对高管激励产生影响,在特定情况下,其影响效果甚至超过了货币薪酬。

从高管薪酬的水平来看,现有研究比较关注超额薪酬、私有收益对企业绩效的影响。关于薪酬结构的研究,目前大部分均是针对企业存在的不同类型薪酬对企业业绩、高管激励以及相互之间的影响,并且研究结论尚不统一,且对于不同类型的薪酬应该如何进行安排尚未进行深入研究。从“理性经济人”的角度考虑,国企高管在利益最大化时,不管是货币薪酬、在职消费、运气薪酬还是权力薪酬,高管均倾向于选择最优的薪酬组合(以最小的成本获得最高的薪酬收益),因此需要继续研究各个薪酬之间的互补及替代关系,设计良性竞争的薪酬机制,激励高管努力工作。

(5)政府干预对国有企业高管薪酬的影响。由于国有企业特殊的产权性质,政府干预成为影响高管薪酬激励效果的关键因素,其对高管薪酬激励的影响主要集中于控制国有企业高管的选拔与晋升、国有企业经营目标的多任务性、政治关联等方面。从高管的选拔与晋升来看,现有的研究大多支持高管的政治晋升对高管具有一定的激励作用(黄福广、李广、李西文,2011)这一观点,但是这种激励作用主要表现在企业社会责任的履行上,与经济责任目标不相关(刘青松、肖星,2015)。关于政治关联的研究,吴成颂、唐伟正(2015)认为政治联系能显著提升高管薪酬业绩敏感性,而唐松、孙铮(2014)认为存在政治关联的国有企业高管会获取过度薪酬,是一种有损企业未来绩效的机会主义行为。晏艳阳、金鹏(2014)等认为政府多任务目标的干预降低了高管薪酬与业绩之间的敏感性。

对于目前有关政府干预的研究,本文认为存在两方面的不足:①对政府干预变量的衡量仍然没有明确化,大部分学者均采用是否存在政府干预的虚拟变量进行衡量,部分学者以企业冗余雇员代表政府干预变量,这种衡量方法不够准确。②关于政府与企业目标的重合性,本文认为政府干预与企业的经营目标不一定总是相违背的,有的政府干预比如地方的税收目标、经济增长目标与企业的经营目标是一致的,有些政府干预如社会责任、人口就业等问题可能与企业的经营目标相违背,因此在政府干预的研究中需要进行区分,并评价政府目标与企业经营目标的重合和阻碍程度。

(6)国有企业高管薪酬信息披露。高管薪酬信息披露作为对高管薪酬进行监督的外部治理机制能否发挥其治理效果呢?从现有的研究来看,可以发现高管薪酬信息披露存在一定的信息操纵行为,并且国有企业中高管获取货币性收益后,在薪酬的自愿性披露中存在明显的薪酬操纵(黄再胜,2013)。田志刚(2011)研究了高管强制性信息披露,验证了强制性信息披露能够提高高管薪酬业绩敏感性。与此相反,江伟、彭晨、胡玉明(2016)发现在竞争性的国有企业中,高管薪酬信息披露导致薪酬业绩敏感性有所下降。由此可见,国有企业高管薪酬披露的研究并不完善,原因可能是在制度方面,要求披露的高管薪酬信息易于被高管操纵,或者与高管的经营业绩并不是完全匹配。另外,高管薪酬信息披露容易被操纵,致使薪酬信息披露形同虚设。

3.高管薪酬改革。

(1)国有企业高管薪酬评价指标。我国现有的国有企业高管薪酬业绩考核办法,基本都是基于多重业绩指标的评价,并且评价指标包含了会计信息和市场信息,其中以会计信息为主。从评价指标自身来看,蒋涛、刘运国(2011、2014)认为多重会计业绩信息存在异质性,降低了高管薪酬业绩敏感性。从高管对业绩指标的反应行为来看,罗宏、宛玲羽、刘宝华(2014)等认为高管会利用手中的权力增加薪酬与较高业绩指标的相关性以提高薪酬,并为其高薪提供辩护。刘浩、许楠、张然(2014)等在分析国企高管的多业绩指标竞争时发现,收入达标是高管薪酬与利润相关性的条件函数。

本文认为,在现有的薪酬评价指标中存在以下问题:①高管薪酬的考核体系中应选取哪些指标,权重如何确定才能更好地激励高管尚未形成定论;②现有的会计业绩指标易于被盈余管理操纵,是否在会计指标之外引入不易操纵的现金流指标进行约束,尚需进行进一步的研究;③没有考虑国有企业的经营、控制风险,在业绩与风险的关注中,风险控制是否会成为业绩选择的条件函数,仍需要考虑。

(2)国有企业高管薪酬改革理论。现有文献对国有企业薪酬改革的论述大多提倡将国有企业的高管按照选拔路径的不同分为行政高管和市场高管两类,对于行政高管实施公务员工资制度,而对于市场高管执行市场薪酬制度,根据企业的经营业绩决定市场高管的薪酬水平(宋晶、孟德芳,2012)。2016年颁布的《中共中央、国务院关于深化国有企业改革的指导意见》中“对党中央、国务院和地方党委、政府及其部门任命的国有企业领导人员,合理确定基本年薪、绩效年薪和任期激励收入。对市场化选聘的职业经理人实行市场化薪酬分配机制,可以采取多种方式探索完善中长期激励机制”的指导意见与目前的薪酬改革理论不谋而合。

五、结论与建议

1.结论。通过对现有文献的回顾,本文认为我国国有企业高管薪酬激励的相关研究存在以下不足:

(1)高管薪酬及薪酬激励效果的测量变量有待进一步完善。现有测量高管薪酬变量的指标大部分是高管的货币薪酬,并且一般以薪酬最高的前三位高管薪酬的自然对数进行衡量,本文认为这种方法不能全面地反映高管薪酬,高管的在职消费、期权激励、持股红利等报酬均未包含在内。而对于薪酬激励变量,现有文献大都采用企业业绩进行衡量,但大部分学者采用的是ROA、ROE、收入等容易被操纵的会计指标,较少考虑现金流指标以及企业风险控制指标。

(2)关于国有企业高管薪酬激励治理因素的研究,缺乏整体视角下的综合分析,需要全面化和系统化。从本文分析可以看出,文献的研究主题虽多,但涉及多个主题的文章很少,即使在同一研究主题中,研究内容也比较分散。如在薪酬差距的研究中,现有研究将外部差距、高管团队差距以及高管员工差距分开研究,尚未有文献将其放在一起,这样的分散研究可能因影响因素不全而影响最终结论。

(3)现有对高管薪酬激励的研究缺少动态性。大多数研究基于面板数据,很少采用时间序列数据进行相关研究,高管薪酬的激励效果是否仅作用于本期的企业业绩还是会具有滞后性,以及对后期的企业业绩会产生什么影响,高管薪酬的治理因素是否均作用于当期薪酬、是否具有滞后性,高管对某些激励因素是否会提前布局,这些问题现有研究尚未进行解答。

2.建议。针对上述问题,结合我国国有企业高管薪酬激励的研究现状,本文提出以下建议:

(1)推进国有企业改革。我国国有企业高管薪酬问题的根本是我国特殊的产权性质以及信息不对称现象,因此应继续推进国有企业混合所有制的产权性质改革,降低政府对国有企业经营的干预,增加外部监督力量。同时,本文认为,混合所有制改革不是一蹴而就的,需要一个过程,如何有效地推进改革、改革效果如何、存在哪些问题将成为今后我国国有企业高管薪酬研究的新问题。

(2)优化国有企业高管薪酬的衡量标准。将现金流指标以及风险指标引入高管薪酬的评价体系中,确立现金流指标以及风险指标与会计业绩指标之间的关系,构建多层次指标评价体系。

(3)构建国有企业高管薪酬影响因素的框架体系。应通过框架体系全面、系统地研究,同时,结合高管薪酬的评价指标体系,建立影响因素与评价指标之间的联系。通过对这种联系的研究可以测量高管薪酬变动的原因以及变动的经济后果。

方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011(4).

刘星,徐光伟.政府管制、管理层权力与国企高管薪酬刚性[J].经济科学,2012(1).

权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11).

蔡地,万迪昉.政府干预、管理层权力与国企高管薪酬—业绩敏感性[J].软科学,2011(9).

步丹璐,文彩虹.高管薪酬粘性增加了企业投资吗?[J].财经研究,2013(6).

蒋涛,刘运国,徐悦.会计业绩信息异质性与高管薪酬[J].会计研究,2014(3).

黄晓红,张昉.国有企业高管薪酬管制有效性的实证研究——来自A股上市公司的证据[J].上海金融,2012(5).

陶萍,张睿,朱佳.高管薪酬、企业绩效激励效应与政府限薪令影响——133家A股国有控股公司的实证研究[J].现代财经,2016(6).

张洪辉,章琳一.国有企业薪酬管制与会计稳健性[J].当代财经,2015(4).

王晓文,魏建.中国国企高管薪酬管制的原因及其对绩效的影响——基于委托人“不平等厌恶”模型[J].北京工商大学学报(社会科学版),2014(1).

黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗——基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014(4).

缪毅,胡奕明.内部收入差距、辩护动机与高管薪酬辩护[J].南开管理评论,2016(2).

傅颀,汪祥耀.所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角[J].中国工业经济,2013(12).

步丹璐,王晓艳.政府补助、软约束与薪酬差距[J].南开管理评论,2014(2).

傅颀,汪祥耀,路军.管理层权力、高管薪酬变动与公司并购行为分析[J].会计研究,2014(11).

刘青松,肖星.国有企业高管的晋升激励和薪酬激励——基于高管双重身份的视角[J].技术经济,2015(2).

黄再胜.高管薪酬自愿性披露存在信息操纵吗——来自中国上市公司的经验证据[J].南开管理评论,2013(4).

江伟,彭晨,胡玉明.高管薪酬信息披露能提高薪酬契约的有效性吗?[J].经济管理,2016(2).

刘浩,许楠,张然.多业绩指标竞争与事前谈判:高管薪酬合约结构的新视角[J].管理世界,2014(6).