不良资产证券化产品的风险管控评价

——以“中誉一期”和“和萃一期”为例

2018-03-10赵淑英梁晓俊程驷宇

赵淑英,梁晓俊,程驷宇

(1.黑龙江科技大学经济学院,哈尔滨150027;2.吉林大学商学院,长春130012)

一、引言

商业银行不良资产证券化基于其自身所独有的可实现系统性风险分散转移、盘活银行业系统内不良沉淀资产、有效活跃金融市场等显著特征,故而在中国商业银行不良资产存量及不良贷款率日益攀升的今天越来越受到重视。但因为不良资产本身及其证券化操作具有较大风险,商业银行不良资产证券化产品的风险管控评价更为重要。

二、商业银行不良资产证券化典型案例

2016年中国最新面世了两大典型商业银行不良资产证券化产品:“中誉一期”和“和萃一期”。“中誉一期”由中国银行发起,该行将其期待证券化的资产打包成资产池并委托给受托人兴业信托,由兴业信托设立信托SPV。在证券发行过程中,委托发行人兴业信托与发起机构中国银行、联席主承销商(招商证券、中银国际证券)签署相关协议,在组建承销团后对该期证券化产品优先档证券及次级档证券进行建档发行。同时委托招商银行北京分行作为独立第三方资金保管机构负责该期信托资产账户资金保管工作。最后,兴业信托委托中央结算公司对“中誉一期”资产证券化产品提供登记托管与兑付结算中介服务。

“和萃一期”与其类似,由招商银行发起,以华润深国投信托作为受托人,以北京银行作为第三方资金保管机构的招商银行首期不良资产证券化产品。该期不良资产证券化产品是招商银行以其合法所有的,未偿本息余额为209769.75万元的不良类信用卡债权作为基础资产,采用信托机制设立的银行不良资产证券化产品。

三、风险管控评价

(一)信用风险管控评价

“中誉一期”及“和萃一期”两大典型不良资产证券化产品在信用风险管控机制设计上主要有以下两方面:一方面,两大典型不良资产证券化产品皆采用了外部增级的方式来实现信用风险的管控。在不良资产证券化机制设计上,皆着重采纳各自对应评级机构所给出的参考意见,且为了提高产品估值、定价的准确性,在利用这一外部增级方式时综合归纳了多家评级机构所给出的建议以确保风险管理准确性。另一方面,两大典型不良资产证券化产品皆重视采用内部增级方式把控信用风险,在以信托模式为主体的不良资产证券化产品机制设计上,两大典型产品皆采用了优先档与次级档证券分层的方式来组织证券化产品的发行,居于证券本息受偿末位的次级档证券为具有优先受偿资格的优先档证券提供内部信用增级。在“牺牲”次级档证券的同时保证了优先档证券本息到期及时还付的可靠性及低风险性,为不良资产证券化产品构建模式提供借鉴。

两大典型证券化产品为管控自身证券化产品信用风险皆采取了内部与外部信用增级交叉结合的方式进行,整体上实现了证券化产品信用风险的有效管理,同时也可为其他商业银行合理设计自身资产证券化产品信用风险管控机制提供借鉴。

(二)流动性风险管控评价

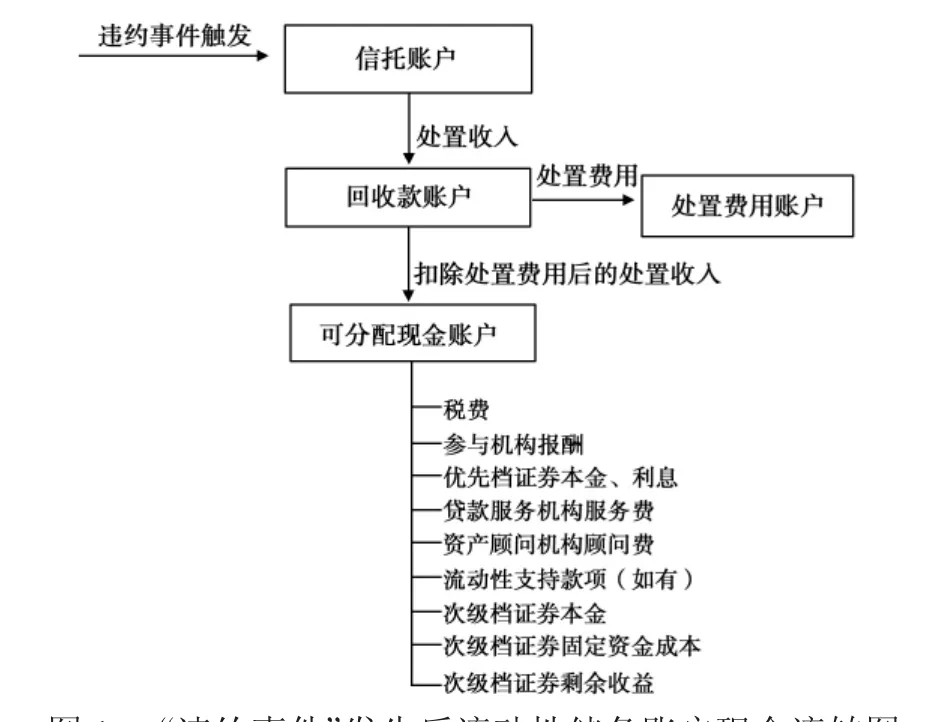

在证券化产品流动性风险管控机制设计方面,“中誉一期”与“和萃一期”皆设计了“信托账户”这一内部流动性储备账户来缓释优先档证券本息所面临的兑付风险。当“违约事件”发生后即预计可回收现金流未按期还付,已回收资金流会通过“信托账户”为代表的一系列内设账户流转的方式,对亟需定期偿付的优先档证券本息及面临流动性危机的有关资产进行紧急兑付以缓解流动性风险。两大产品在管控流动性风险机制设计上的唯一区别是:“中誉一期”加设了外部流动性支持条款来进一步削减产品流动性风险,而“和萃一期”则并未设置外部流动性支持机制。“和萃一期”未设置外部流动性支持机制是基于该产品基础资产池具有入池资产借款人数量大、地域分布分散、资产回收风险不确定性相对较小等特征的考虑,该期基础资产池以上特征使“和萃一期”在有效管控住自身流动性风险的同时也实现了交易成本的降低。

通过信托账户流动性储备的机制设计,使两大证券化产品皆实现了在“违约事件”发生后优先档证券所面临的偿付风险最小化,为证券发行后获得广大投资者的认可铺平了道路,同时也为其他商业银行进行自身不良资产证券化产品流动性风险管控机制设计提供借鉴。

具体的“违约事件”发生后现金流在各流动性储备账户中的运转流程见图1。

(三)集中度风险管控评价

在集中度风险管控机制设计上“和萃一期”提供了商业银行值得借鉴的经验,而“中誉一期”则提供了让人深思的教训。商业银行在选择入池不良资产时应进行高标准的筛选与甄别,并非所有商业银行待处置不良资产都适合证券化这一处理方式,应以基础资产自身特征为依托而区别对待。“和萃一期”在入池资产的遴选上选择了具有借款人数量多、地区分布广为基础特征的个人不良类信用卡债权,有效拉低了整体证券化产品借款人集中度风险及入池资产地区集中度风险。然而,“中誉一期”所选择的入池资产则是借款人集中风险程度高、地区分布及行业分布集中度高的不良公司类债权。据“中誉一期”发行说明书统计,在借款人资金集中度方面,“中誉一期”前三大借款人的预期回收金额约占资产池总体回收金额的56.62%,前五大借款人的预期回收金额总量占比更是达到了67.10%,在借款人资金集中度方面呈现出较高的风险。在借款人地区分布上,入池资产的借款人全部来自山东省各县市,借款人地区分布集中度风险极高。在不良资产借贷行业分布上,仅批发业一个行业就占整体资产池未偿本息余额总量的52.25%。以上相关数据皆揭示了“中誉一期”存在很高的集中度风险。若不是该期证券化产品可在过渡期内实现对巨额不良资产现金流的及时回收,能够有效对集中度风险予以缓释,则该期证券化产品在发行之后必将面临市场认可度的考验甚至可能致使该期证券化产品发行失败。所以,在不良资产证券化产品构建过程中,依据一定的原则对入池资产进行合理筛选是把控集中度风险的重要一环,是整体证券化产品成功发行过程中不容忽视的重要步骤。

图1 “违约事件”发生后流动性储备账户现金流转图

[1] 王 隽.不良资产证券化的风险控制[J].中国金融,2016(4).

[2] 彭 惠.不良资产证券化的交易结构分析[J].金融研究,2004(4).

[3] 刁博珏.次贷危机后的我国商业银行不良资产证券化研究[J].时代金融,2012(1).