大气资源资产价值核算技术研究初探

——以深圳为例

2018-03-07叶有华孙芳芳曾祉祥

付 岚,叶有华,2*,张 原,孙芳芳,陈 礼,曾祉祥

(1.国家环境保护饮用水水源地管理技术重点实验室,深圳市环境科学研究院,广东深圳 518001;2.仲恺农业工程学院,广东广州 510225)

自党的十八届三中全会以来,“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”成为我国生态文明建设的一项重要任务。除国家统计局、国家发展和改革委员会、国土资源部、环保部、水利部等部委联动推进编制工作之外,北京市、深圳市、延安市、承德市、湖州市等13个市(县),已明确将“探索编制自然资源资产负债表”列入生态文明制度建设创新内容,主动开展了自然资源资产负债表试编工作[1]。

按照存在形态,自然资源大致可以分为生物资源、土地资源、矿产资源、海洋资源、气候资源(光、温度、降水、大气)、水资源等[2,3]。关于自然资源资产的定义,联合国环境规划署提出“人在自然环境中发现的各种成分,只要它能以任何方式为人类提供福利的都属于自然资源资产”[4],但也有学者提出“只有那些存在稀缺性、具有明确的所有权归属并且一定使用用途的自然资源才能进入自然资源资产”[5,6]。因此关于自然资源资产的定义还存在一定争议。

确定核算对象是编制自然资源资产负债表的首要步骤。目前,成功开展自然资源资产负债表编制的试点区域,考虑到资源核算开展的难易程度,先行选取了相对容易计量的水资源、森林资源、土地资源作为核算对象,再尝试开展核算较为复杂的资源。例如,贵州省就是先以水、森林、土地为核算对象,继而展开对矿产、湿地、大气等自然资源资产负债表的研究[1]。作为先行者,深圳市在全国率先构建了城市自然资源资产负债表与核算技术体系,目前纳入核算的自然资源资产兼顾常规资源和特色资源,包括林地、城市绿地、湿地、饮用水、景观水、沙滩、近岸海域、大气、耕地和可利用地10类资源。

大气资源被纳入自然资源资产负债表账户,此举有利于深圳市大气环境治理的监督、考核及责任审计。本文旨在探索研究深圳市大气资源价值核算技术体系,以期为深圳市大气资源资产负债表填制及领导干部离任审计提供技术支撑,同时为大气资源质量改善和治理提供管理依据,也为其他地区大气资源价值核算提供技术参考。

1 深圳市大气环境质量基本情况

根据《2015年度深圳市环境质量状况公报》公布的结果[7],2015年,全市环境空气质量指数(AQI)达到国家一级(优)和二级(良)的天数共340天,占全年监测有效天数(353天)的96.3%;二氧化硫、二氧化氮、可吸入颗粒物、细颗粒物、一氧化碳日平均浓度和臭氧6项空气质量指标实现全面达标,PM2.5年均浓度下降到30µg/m3,在全国副省级以上城市中保持最好水平。

深圳市提出的大气污染治理最新目标是:到2020年,全市PM2.5低于25µg/m3,达到欧盟标准,空气质量优良天数比例达到98%。“深圳蓝”已成为深圳市亮丽新名片,因此将大气资源纳入深圳市自然资源资产负债表账户并进行资产价值核算十分必要。

2 大气环境质量评价

空气质量指数(air quality index,AQI)是由美国环保署(Environment Protection Agency,EPA)开发的为人们提供当地空气质量信息的一种及时的、易懂的方法,是一套目前在国际上被广泛应用的大气环境质量评价体系。AQI指数分为6个级别,分级与人体健康状况对照明确。近年来,AQI已广泛应用于对不同地区的大气环境质量进行评价[8-10]。AQI也是深圳市评价大气环境质量的首要评价指标。

3 深圳市大气资源价值核算技术研究

3.1 大气资源价值评估研究进展

大气资源泛指大气圈以及相关方面为人类提供的能源或者生产生活资料。一般而言,风能、太阳能、气候的季节变化产生的经济效应等都算大气资源。由于大气资源资产价值的核算难度较大,本研究主要针对深圳市大气资源因质量变化而导致的价值量变化进行核算体系构建,并以大气的污染经济损失来揭示其价值损失。

目前主要的大气资源价值评估方法有条件价值法、治理成本法和健康损害法。

3.1.1 条件价值法

条件价值法(contingent valuation method, CVM),是通过询问人们对于环境质量改善的支付意愿(willingness to pay, WTP)来评估环境物品或服务的价值。李莹等[11]用CVM分析了北京市居民为改善大气环境质量的支付意愿,评估大气质量改善的价值。张明军等[12]采用CVM,用支付卡的方法设计了500份调查问卷,调查了兰州市居民对改善兰州市大气环境质量的支付意愿。李亦然等[13]从成都市大气污染现状出发,利用意愿调查评估法调查了成都市居民为改善空气质量的支付意愿。

3.1.2 治理成本法

环境治理成本是指治理环境污染的运行成本,包括治理过程中的固定资产折旧费、维修费、人工费、电费,以及各种材料的消耗等费用[14]。环境治理成本分为实际治理成本和虚拟治理成本。实际治理成本是当期已经发生的费用,一般指各部门用于治理废水、废气和固体废物的运行费用。虚拟治理成本是指将目前排放到环境中的污染物按照现行的治理技术和水平全部治理所需要的支出[15]。

刘润香等[16]对辽宁省抚顺市大气污染治理成本进行了初步研究,结果表明:每减少排放1吨SO2就可以带来27 468元的净效益;每减少排放1吨烟尘即可以带来4 655元的净效益;杨建军等[17]采用能够反映环境治理成本两个侧面内容(实际与虚拟)的单位成本分析模型,对2000—2009年西安市大气环境治理的成本进行了系统核算。

3.1.3 健康损害法

人体健康损失的计算其实是对人的价值损失的计算,目前国内较为常见的为人力资本法。人力资本法评价不同环境质量条件下人因为发病或死亡对社会贡献的差异作为环境污染对人体健康影响的经济损失[18]。人力资本法将环境污染引起人体健康的经济损失分为直接经济损失和间接经济损失两部分[19-22]。

周悦先等[19]采用健康损害法对洛阳市大气污染危害人体健康造成经济损失进行了评估,结果表明,大气环境污染造成的经济损失为1.504亿元,占当年全市总消费支出的13.5%;张国珍等[23]分析了兰州市大气污染现状,计算出由肺癌、肺心病和慢性支气管炎三种疾病造成的经济损失共计4.74亿元,占GDP的比重为1.13%。

3.2 深圳市大气资源价值核算技术体系研究

根据上述针对大气资源价值核算方法的介绍,本文确定了深圳市大气资源价值核算体系的核算思路框架。

①AQI≤50,空气质量一级,令人满意,基本无空气污染,对健康没有危害。采用条件价值法进行价值核算,通过问卷调查的形式,了解市民对优质空气的支付意愿,从而进行价值核算。

②50<AQI≤200,空气质量二至四级,对敏感人群影响较为明显,因此采用治理成本法进行价值核算,即通过了解大气资源质量改善资金投入情况核算这部分大气价值。

③AQI>200,空气质量五至六级,空气重度乃至严重污染,会对每个人的健康都产生比较严重的危害。采用健康损害法进行大气价值核算。

3.2.1 条件价值法

由于该方法主要为了核算AQI≤50,即空气质量一级时,被调查者的支付意愿。因此,主要询问被调查者为保护深圳市优质(一级)空气的支付意愿,问卷发放对象为深圳市民。

(1)问卷设计

问卷分为三部分:第一部分为被调查者的社会经济情况;第二部分为被调查者对深圳市空气质量的满意程度;第三部分为被调查者对于深圳市优质空气的支付意愿。

(2)调查实施

问卷调查时间集中在2016年1月,共发放300份,实际回收243份,总回收率为81%。对回收的243份问卷进行了预处理,除去其中乱答、漏答或无逻辑性问卷,最后得到230份有效问卷,占总回收问卷的95%。

(3)结果分析

①受访者基本社会经济特征

本次调查受访者的基本社会经济特征是:女性占47%,男性占53%。从年龄来看,20~30岁人数比例最高,为49%;其次是30~40岁人数比例为33%;40~50岁人数比例为10%;其他年龄段合计占8%。从学历来看,本科学历所占比例最高,约为44%;其次是研究生学历,占33%;专科学历占14%;高中或中专学历占7%;其他占3%。从职业类型来看,事业单位人员比例最高,为40%;公务员比例为23%;企业人员为13%;其他类型所占比例较低。从工资收入水平来看,调查者中5 000~8 000元工资水平比例最高,为34%;其次为2 000~5 000元,占24%;再次为8 000~10 000元及10 000元以上,分别占19%和17%;2 000元以下工资收入水平比例仅为5%。居住在深圳市区的调查人数比例为89%,深圳市外的为11%。

②支付意愿和支付意愿值

受访者对深圳市大气环境的满意程度调查结果如下:“非常满意”比例为45%,“基本满意”比例为51%,“不满意”比例仅占3%。

受访者对深圳市大气质量改善必要性的调查结果如下:“很有必要”比例为39%,“一般”比例为55%,“不必要”比例为7%。

受访者对保护深圳市大气质量的支付意愿如下:“愿意支付”为49%,平均支付意愿为1140元/年,支付原因主要有:为了优质的居住环境;为了身体健康;为了子孙后代的可持续发展。“不愿意支付”比例为51%,高于“愿意支付”比例2%,主要原因为:收入有限;应该由政府买单;担心钱是否真正用于改善空气质量。受访者认为应由政府买单,通过计算该类受访者认为政府应该为保护深圳空气每年应支付经费数额,结果为577.198 6亿元/年。通过计算2015年深圳一级优质空气总价值为640.76亿元。

③社会经济特征对居民支付意愿的影响

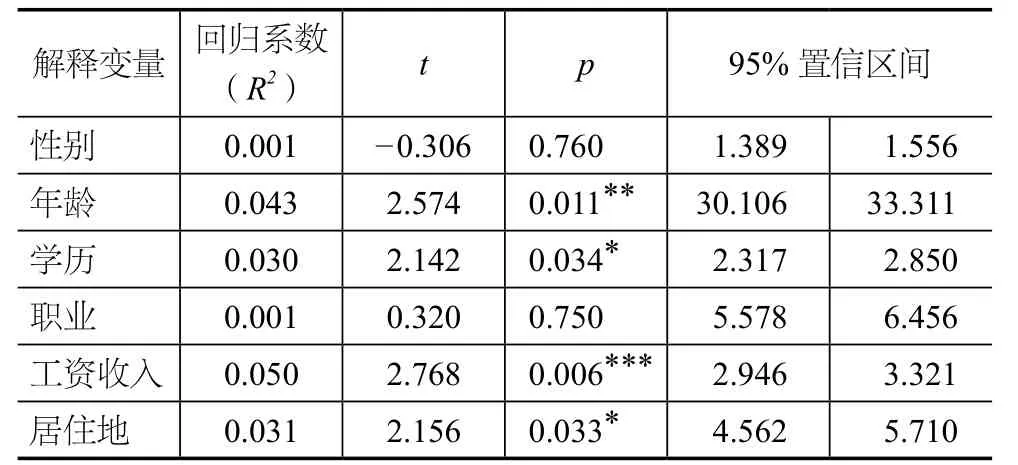

为了分析社会经济变量对居民支付意愿影响的显著性,把这6项指标作为解释变量(由于多数社会经济变量是定性指标,为便于分析,统计过程中采用了通用的编码方法),支付意愿作为被解释变量,在SPSS软件下进行了多元线性回归分析,并检验回归系数(R2)的显著性。回归结果见表1。

表1 社会经济变量与受访者支付意愿的线性回归结果

由线性回归和显著性检验的结果来看,对支付意愿影响最显著的因素是受访者工资收入(p=0.006),其次是年龄(p=0.011)、居住地(p=0.033)和学历(p=0.034),而其余变量p>0.05,对支付意愿无显著影响。进一步对不同工资收入水平与支付意愿进行单因素方差分析,结果显示,不同工资收入水平受访者的支付意愿差异显著(F=9.056;p=0.003),比较发现,工资收入越高,支付意愿就越高。

3.2.2 治理成本法

参照谭亚荣等[24]研究中对于虚拟治理成本的计算方法,计算公式如下:

式中,Yf为虚拟治理成本(元);Ya为污染物实际治理成本(元);C为污染物单位治理成本;D为污染物排放量(吨);R为污染物实际削减量(吨)。

2015年深圳市政府针对大气治理资金投入63亿元。通过对《2015年深圳市统计年鉴》[25]进行查询,2015年深圳市大气主要污染源二氧化硫的削减量为2 381吨,排放量为8 400吨,氮氧化物的削减量为7 650吨,排放量为72 900吨。2015年的虚拟治理成本为510.61亿元。

3.2.3 健康损害法

人体健康损失值可利用如下公式计算:

式中,YH为大气污染对人体健康造成损失的经济评估值(万元);P为人力资本,一般取人均净产值[元/(年·人)];M为污染调查区的人口数(10万);Ti为i种疾病患者人均丧失劳动时间(年);Hi为i种疾病患者陪护人员的平均误工时间(年);Yi为i种疾病患者平均医疗费用(含住院费、门诊费、营养费和交通费等);Li和Loi分别为污染区和对照区i种疾病的标化死亡率(1/10万)。i种疾病选取的是大气污染导致的疾病中最普遍的三项,即慢性支气管炎、肺心病和肺癌,i1=慢性支气管炎,i2=肺心病,i3=肺癌。

2015年,深圳市GDP达到17 502.99亿元,全市人均GDP为162 383元。截至2015年末,深圳常住人口1 137.87万人。

根据《2013年深圳市卫生统计年鉴》[26]结果,深圳市支气管肺炎患者人均医疗费4 611元/人(Y1),肺心病人均医疗费12 210/人(Y2),肺癌患者人均医疗费36 337 元 /人(Y3)。

根据对兰州和昆明的大气污染健康损害研究数据[21,23],慢性支气管炎和肺心病患者丧失劳动时间分别平均为1年和2年(T1,T2),肺癌患者平均丧失劳动时间为12年(T3);慢性支气管和肺心病陪护人员平均误工时间分别约为0.06年和0.07年(H1,H2),肺癌陪护人员的平均误工时间约为0.20年(H3)。

由于调查区和对照区三种疾病标化死亡率数据暂未获得,本文采用相应疾病全国城市居民死亡率和全国新农村居民死亡率之差近似代替调查区和对照区三种疾病的标化死亡率之差,其中慢性支气管炎为67.97/10万,肺心病为54.76/10万,肺癌为30.38/10万[21]。

将以上数据代入公式得出若深圳市大气处于重度污染及严重污染级别(仅为虚拟假设),则对人体健康造成损害的年经济损失约为105.11亿元,占2015年深圳市全年GDP总数的0.6%。

4 深圳市大气资源资产价值核算体系

4.1 资产构成

大气资源为非实物型资源,因此不具有实物量价值,主要核算其生态系统服务价值。

4.2 核算指标

以AQI为质量评价指标,根据其等级类型划分为三类进行大气资源核算。

4.3 核算公式

(1)AQI≤50

式中,Y1为深圳市优质大气资源年度价值总额(元);X为深圳市常住人口数;p为愿意个人支付金额的人群比例;M1为被调查者中愿意支付费用者的支付意愿年均值(元);M2为被调查者认为应由政府投入大气保护资金的金额(元)。

(2)50<AQI≤200

式中,Y2为50<AQI≤200大气资源价值(元);Y1为深圳一级优质大气资源年度价值总额(元);Yf为深圳大气资源改善需投入的年治理成本(元);Ya为污染物实际治理成本;D为污染物排放量;R为污染物实际削减量。

(3)AQI>200

式中,Y3为AQI>200大气资源价值(元);YH为大气污染对人体健康造成损失的经济评估(元);P为人力资本,一般取人均净产值(元/年·人);M为污染调查区的人口数(10万年);Ti为i种疾病患者人均丧失劳动时间(年);Hi为i种疾病患者陪护人员的平均误工时间(年);Yi为i种疾病患者平均医疗费用(含住院费、门诊费、营养费和交通费等);Li和Loi分别为污染区和对照区i种疾病的标化死亡率(1/10万)。i种疾病选取的是大气污染导致的疾病中最普遍的三项,即慢性支气管炎、肺心病和肺癌,i1=慢性支气管炎,i2=肺心病,i3=肺癌。

4.4 大气资源年价值核算流程

(1)确定大气价值核算年份,分别采用条件价值法、治理成本法及健康损害法计算Y1,Yf和YH。

(2)获取地区年内AQI日均值数据,分别统计:① AQI≤50 天数 D1;② 50<AQI≤200 天数 D2;③ AQI>200 天数 D3。

(3)依据核算标准计算Y1、Y2、Y3。

(4)Y1、Y2、Y3分别除以统计年份天数(365/366天),即不同质量情况下单日大气价值Y1′、Y2′和Y3′。

(5)根据年内不同AQI等级的天数构成,计算年大气年度总价值,公式为:

深圳市2015年AQI≤50天数为225天,50<AQI≤200天数为140天,未出现AQI>200,计算得出2015年深圳市大气资源年度总价值为444.91亿元。

5 讨论

(1)目前对大气资源价值核算多为单一地对大气污染损失价值核算,如王舒曼等[27]对江苏省大气资源资产核算直接采用大气污染所导致的经济损失来反映大气资源的价值损失,仅计量了人体健康损失和农业经济损失两项,并指出所得结果应是一个偏小值;牟秦杰[28]仅考虑治理成本法对重庆大气资源资产价值量进行核定,上述核算方法都不够系统和完整。

本研究综合采用条件价值法、治理成本法及健康损害法构建了深圳市大气资源资产价值核算体系。虽然条件价值法采用问卷调查的形式,其结果准确性存在很大的争议,但这一方法能够解决其他许多方法所无法解决的问题。国外一些经济学家认为,对于没有使用价值的环境物品,如大气资源,只有人们的支付意愿才能表达出与它们有关的全部效用[29,30]。此外,本研究根据不同空气质量级别及其对人体影响程度的分析,运用治理成本与健康损害方法评价环境污染健康损失,弥补了单一方法的不足,提高了评价的可信度,体系更为科学和合理。

(2)支付意愿调查研究结果显示多数受访者不愿意支付且认为应由政府买单。由此可见,公众认为政府部门特别是环保部门对大气环境质量改善起到了关键性的作用,当然这一现象的产生也与现阶段公众的环保意识有关。在李莹等[11]针对居民为改善北京市大气环境质量的支付意愿研究中也发现了这一问题并进行了讨论。

(3)通过对深圳市2015年日均AQI统计发现,深圳未出现大气严重污染或者重度污染日,因此年度价值计算无须考虑健康损失经济价值,但考虑作为核算体系的系统性和完整性要保留此核算方法。一旦深圳市大气处于重度污染及严重污染级别,则会对人体健康造成巨大损害。尽管目前深圳市空气质量处于全国领先水平,政府也应该进一步加大对治理大气环境污染的力度。

(4)本研究仅对深圳市大气资源资产价值核算体系进行初步探索。作为非实物型资源,大气资源的价值很难衡量,本核算方法只是尽可能地体现科学性、合理性、可操作性,但仍存在一定主观性。如何构建一个基于大气环境质量变化的更为科学、合理的核算技术体系,客观评估大气资源资产价值变化情况,仍需进一步深入探讨。

[1] 姚霖, 侯冰. 我国自然资源资产负债表编制的问题与思考[J]. 国土资源情报, 2015(7): 27-30.

[2] 刘成武, 杨志荣, 方中权, 等. 自然资源概论[M]. 北京: 科学出版社, 1999: 212-243.

[3] 于连生. 自然资源价值论及其应用[M]. 北京: 化学工业出版社,2004: 20-24.

[4] UNEP. United Nations conference on the human environment: Final document[J]. International legal materials, 1972, 11(6): 1416-1469.

[5] 姜文来. 关于自然资源资产化管理的几个问题[J]. 资源科学,2000, 22(1): 5-8.

[6] 国务院发展研究中心资源与环境研究所课题组. 自然资源资产所有者的权利与义务研究[J]. 中国机构改革与管理, 2016(5): 19-22.

[7]深圳市人居环境委员会. 2015年度深圳市环境状况公报[EB/OL]. (2016-03-18)[2016-12-08]. http://www.szhec.gov.cn/xxgk/tjsj/ndhjzkgb/201603/t20160318_3540031.htm.

[8] 霍雨, 宝荣, 周延林. AQI在呼和浩特市大气环境质量评价中的应用[J]. 内蒙古环境保护, 2005, 17(3): 39-43.

[9] 郑健. 基于AHP模型的乌鲁木齐市大气环境质量评价研究[J].干旱区资源与环境, 2013, 27(11): 148-153.

[10] 高庆先, 刘俊蓉, 王宁, 等. APEC期间北京及周边城市AQI区域特征及天气背景分析[J]. 环境科学, 2015, 36(11): 3952-3960.

[11] 李莹, 白墨, 杨开忠, 等. 居民为改善北京市大气环境质量的支付意愿研究[J]. 城市环境与城市生态, 2001(5): 6-8.

[12] 张明军, 范建峰, 虎陈霞, 等.兰州市改善大气环境质量的总经济价值评估[J]. 干旱区资源与环境, 2004, 18(3): 28-32.

[13] 李亦然, 董蕾, 孟弋琳, 等.成都市大气污染研究——成都居民支付意愿调查[J]. 智富时代, 2014(6X): 29-30.

[14] 国家环境保护总局, 国家统计局. 中国绿色国民经济核算研究报告(公众版)[R]. 北京: 国家环境保护总局, 国家统计局,2004.

[15] 毛果平. 基于投入产出和产品生命周期分析的湖南省资源—环境—经济关系研究[D]. 长沙: 中南大学, 2009: 13-18.

[16] 刘润香, 李鼎. 抚顺市大气污染治理成本浅析[J]. 辽宁城乡环境科技, 2003, 23(1): 8-10.

[17] 杨建军, 董小林, 张振文. 城市大气环境治理成本核算及其总量、结构分析——以西安市为例[J]. 环境污染与防治, 2014,36(11): 100-105.

[18] 靳乐山. 2000年北京大气中SO2浓度削减50%的健康效益——人力资本法实例研究[J]. 中国环境科学, 1998, 18(3): 280-283.

[19] 周悦先, 李红. 洛阳市大气污染危害人体健康造成经济损失的评估[J]. 环境与健康杂志, 1999, 16(2): 65-67.

[20] 刘丙国. 人群环境健康调查评价与应用研究[D]. 青岛: 中国石油大学(华东), 2013: 26-28.

[21] 沈晓文, 王一涵, 张雯熹. 昆明城区大气污染对人体健康损害的经济评估[J]. 中国市场, 2014(46): 124-126.

[22] 桑燕鸿, 周大杰, 杨静.大气污染对人体健康影响的经济损失研究[J]. 生态经济, 2010(1): 178-179.

[23] 张国珍, 褚润, 南忠仁. 兰州市大气污染对人体健康影响及经济损失研究[J]. 干旱区资源与环境, 2008, 22(8): 120-123.

[24] 深圳市统计局. 深圳统计年鉴[M]. 北京: 中国统计出版社,2015: 376.

[25]谭亚荣, 郑少锋. 环境污染物单位治理成本确定的方法研究[J].生产力研究, 2007(24): 52-53.

[26]深圳市卫生和计划生育委员会. 2013年深圳市卫生统计年鉴[EB/OL]. (2014-10-30)[2016-11-21]. http://www.szhfpc.gov.cn/xxgk/tjsj/zxtjxx/201410/t20141030_2615663.htm.

[27]王舒曼, 曲福田. 江苏省大气资源价值损失核算研究[J]. 中国生态农业学报, 2002, 10(2): 128-129.

[28]牟秦杰. 基于干部离任审计的重庆水与大气资产负债表研究[D].重庆: 西南大学, 2016: 31-32.

[29] MITCHELL R C, CARSON R T. Using Surveys to Value Public Goods: The Contingent Valuation Method[M]. Washington DC:Resources for the Future, 1989: 54-57

[30] BROMLEY D W. The handbook of environmental economics[J].General information, 1995, 22(3): 125-126.