银行艺术品质押贷款业务现状分析

2018-03-06张丽丽

□ 张丽丽

溥仪向银行抵押①宫内珍品来维持内廷开支,表明早在民国时期银行就涉及艺术品质押业务。而与艺术品质押融资直接相关且相对完善的制度与政策,可追溯到1995年施行的《中华人民共和国担保法》。其在第四章第六十三条中提及:“动产质押,是指债务人或者第三人将其动产移交债权人占有,将该动产作为债权的担保。债务人不履行债务时,债权人有权依照本法规定以该动产折价或者以拍卖、变卖该动产的价款优先受偿。债务人或者第三人为出质人,债权人为质权人,移交的动产为质物。”

本篇论述的艺术品质押贷款,主要是指以银行为主要风险承担者开展的艺术品质押贷款业务,即借款人以艺术品为质物,按照一定利率从商业银行获得货币资金的信用活动形式。②不涵盖典当行和艺术品经营机构(如拍卖公司)等其他主导的典当等类似业务类型。

一、银行开展业务背景与现状

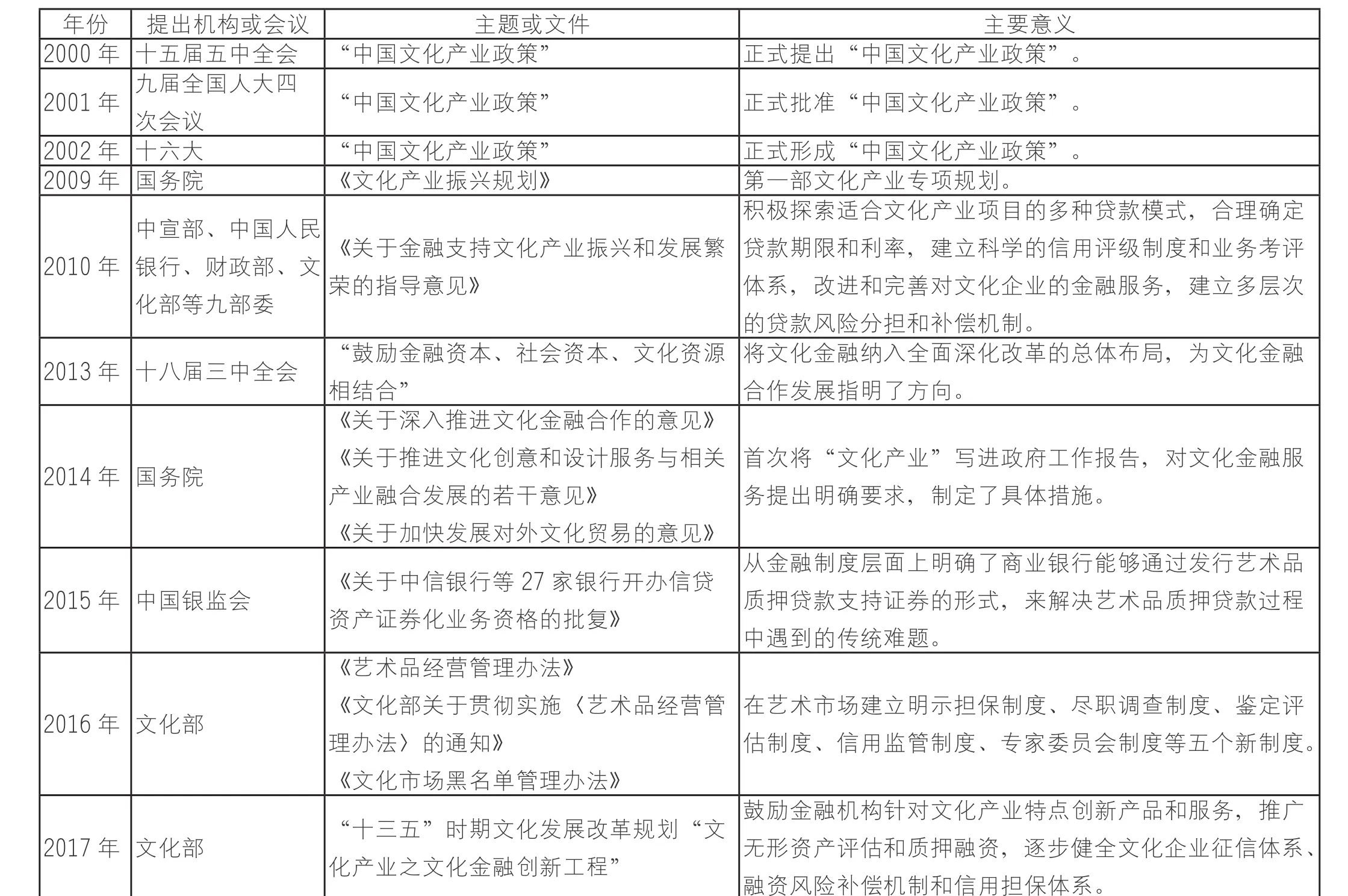

文化产业自2000年开始就受到持续高度重视,2010年更是被誉为“中国艺术品金融元年”。③这些政策与制度为艺术品质押贷款提供了不可或缺的理论支持与指导意见,具体如表1所示。

表1 2000年~2017年关于艺术品质押贷款相关政策与制度背景脉络整理表

景德镇陶瓷

寿山石摆件

玉石籽料

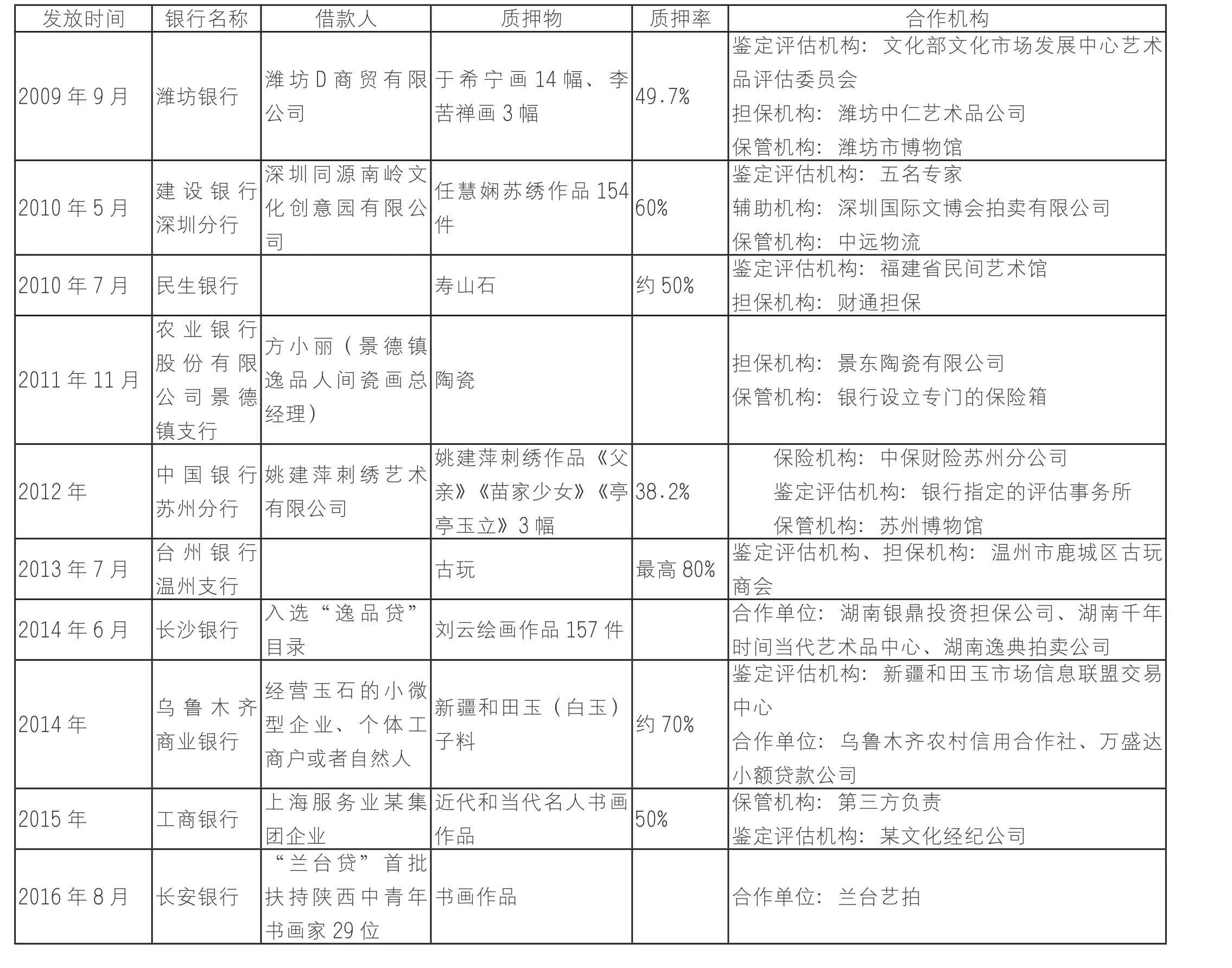

市场中,在以有序推进,差异化、精细化,鼓励与慎重并举为特性的政策环境下,各地不同银行陆续尝试推出了艺术品质押贷款的业务,具体情况见表2。

表2 2009年~2016年各银行艺术品质押贷款业务具体情况统计表④

潍坊市博物馆

盆 景德镇陶瓷

结合表1、2可知,文化产业扶植政策的利好态势,以及中国艺术金融火热局势,让不少银行看到了艺术品质押融资的可行性与巨大潜力,同时,许多拥有艺术品的机构或自然人也愿意用艺术品作质押来获取贷款,从而解决资金需求。在近8年的时间里,分布不同的10余家银行先后开展了艺术品质押贷款业务,涵盖书画、陶瓷、刺绣等艺术品类,借款人以小微企业居多,质押率大致区间为38.2%~80%,合作机构包括专业的艺术经营机构、物流仓储公司、非盈利性博物馆等类型。

从目前公布的信息来看,潍坊银行是较早涉足艺术品质押融资业务的金融机构。潍坊银行于2007年提出“文化兴行”的发展理念,并着手关注金融对文化产业的支持。经过两年的筹备阶段,潍坊银行与潍坊市中仁艺术品发展有限公司以及潍坊市博物馆签署了《艺术品质押融资业务战略合作框架协议》,并以此为基础出台了艺术品质押贷款具体实行的办法与相关协议。于是,2009年9月,潍坊银行正式开展艺术品质押贷款业务。根据已公开的资料可知,第一批成功质押贷款业务有两笔,贷款对象分别是企业法人和自然人:潍坊D商贸有限公司和某位艺术家。⑤

贷款的D商贸公司主营高档烟酒和工艺品,由于临近中秋佳节,急需大量进货,但自有资金紧缺。所以,选择以公司所藏的李苦禅、于希宁国画作品申请质押贷款。这17件作品由文化部文化市场发展中心艺术品评估委员会负责鉴定与评估,估价362万元;潍坊市中仁艺术品发展有限公司负责担保;该公司获得180万元贷款,质押率为49.7%,贷款期限1年,月利率为6.6375‰(比一般贷款利率上浮50%);质物由潍坊市博物馆负责保管。

同批贷款成功的自然人系原山东省美术家协会理事、潍坊市美术家协会副主席。为获得收藏其他字画的资金,将自藏的12幅于希宁国画作为质物,银行审批担保流程与上述一致,最终获得82万的贷款,质押率、贷款期限、月利率均与商贸公司贷款一致。

2009年至2011年,潍坊银行先后向四家企业和三位自然人发放了8笔艺术品质押贷款,质押艺术品主要为国画和油画两类,总评估价值合计3558万元,共发放1591万元贷款,平均质押率为44.59%,贷款期限均为1年。2013年以来,潍坊银行成立专属文化金融事业部,突破原有单一鉴定、保管、担保特定合作机构的初步模式,引入预收购人机制,自建艺术品仓储库,建立艺术金融数据库,成立艺术金融博士后研究科研站,与山东财经大学对接合作等等,这一系列举措有利于拓展业务量以及提高业务风险管理和应对能力。

2012年,苏州姚建萍刺绣艺术有限公司接受北京人民大会堂订制苏绣作品《春早江南》。因订制作品尺幅巨大(长7.5、宽3.4米),限定期限短(3个月),用料精细考究,该公司面临着高昂的材料成本和人力成本。姚建萍选择向中国银行苏州分行质押《父亲》《苗家少女》《亭亭玉立》3幅自绣精品申请贷款。银行组织专家进行多次调查,认为姚建萍是国家级非物质文化遗产(苏绣)代表性传承人,其作品拥有较高的艺术价值和收藏价值;加上苏绣作品具有稳定的物理、化学性质,而且易运输、易保存、易变现。银行指派评估事务所对质物进行评估,中保财险苏州分公司负责全额保险,最终作品估值1309万元,发放贷款500万元,3件作品在贷款期内交由苏州博物馆委托保管。

上海自贸区艺术品保税仓库

上海自贸区艺术品保税油画仓库

刘云作品

二、艺术品质押贷款现状分析

1.零星开展 规模不大

艺术品质押融资仍是一种非标准化的金融产品,市场上虽有潍坊银行等少数银行先行先试,但在艺术品市场发展过程中一直未能形成有效的规模。不少银行表示有艺术品投资方面的理财产品,但却不愿触及艺术品质押贷款业务。

在业务前期筹备与宣传推广过程中饱受社会各界争议,步履蹒跚。争议点包括艺术品资产产权不清晰、鉴定评估难题悬而未决、风险控制难度大、前期运行成本高等等。此外,2011年9月谢氏商人自制“金缕玉衣”骗贷事件,让艺术品质押颇受质疑,也使得银行态度更加谨慎。潍坊银行就在2012年出现了业务中断。

另外,艺术品质押贷款一般需要等待较长的审批时间,涉及多个操作环节,同时贷款者还需要承担除贷款利息之外的鉴定评估费、保管费用。繁琐的过程和额外的费用致使业务量增长缓慢。

刘云作品

姚建萍刺绣作品 父亲

于希宁 老梅

姚建萍刺绣作品 晓雾清荷

2.分散的“地域文化产业”

据统计,目前艺术品质押贷款的质物以现当代书画作品为主,也涵盖瓷器、刺绣以及和田玉等珠宝玉器。

观察表2,潍坊书画、温州古玩、苏州刺绣、景德镇陶瓷、新疆和田玉等质押标的均是放贷银行所在区域的特色文化产业,在当地具有深厚的文化底蕴,拥有优越的文化产业基地,存在较为稳定的市场需求。基于这样的条件,可以在一定程度上使银行在鉴定评估环节难度下降、风险降低、运行成本减少、效率提高。基于此情况,银行给贷款人的质押率也比较高,这就意味着借款人可以获得更高的贷款额度。因此当下艺术品质押呈现“地域文化产业”的分散现象,绝非偶然。

这也启示我们,在目前艺术市场体系不完善的大环境下,不同银行在尝试艺术品质押融资时,可考虑将自身发展规划与扶植所在地域小微文化企业相匹配,结合地方性非物质文化遗产以及区域性、特色性文化品种。

3.多方合作模式

银行作为依法成立的经营货币信贷业务的金融机构,与传统典当行相比,在业务机制、资金实力、风险控制等方面更具优势。但银行不具备独立鉴定评估艺术品真伪与价值的能力,银行的仓储保管条件一般也不能符合艺术品特定的高要求标准(不排除银行自建专业仓库,如现在的潍坊银行和农业银行股份有限公司景德镇支行,但基于目前此项业务的成本与规模等因素的考虑,一般银行仍采用委托第三方保管的方式)。

另外,如借款人违约、无法清偿时,银行面对质押标的如何处理、通过何种渠道处理的问题。这一系列的业务流程均决定了银行需要与专业的拍卖公司、担保公司、保险机构、仓储物流公司(如适用)、鉴定评估专家或机构等多方,在签订贷款合同时,形成职责明确、各自独立的合作关系。

正如前文提及的骗贷事件,从侧面警醒银行,鉴定评估机构的客观性与胜任能力、保管机构的专业水准、担保机构的公信力是艺术品质押贷款的关键。

4.运行成本过高 盈利不多

现阶段的艺术品质押贷款的运行成本主要有宣传、调研费用,还有促成多方合作产生的差旅、招待费用。此外艺术品价值不同于普通商品,更具复杂性与变动性,决定了银行在应对风险控制方面需要耗费更多的时间成本和人力资源。因此,属于创新金融产品的艺术品质押贷款,产生的业务运行费用比普通信贷产品高很多。

于希宁 玫瑰花

李苦禅 落雨

李苦禅 花鸟

抵押价值=抵押物价值×抵押率=贷款额度,其中房地产抵押率一般为50%~70%,而艺术品质押贷款的质押率大致在30%~50%区间,虽不少银行开展业务初期对外宣称最高有80%,但高于50%的情况屈指可数。至少,从业务发展较为活跃的潍坊银行对外公布的数据表明,质押率一般不会超过50%。⑥出于业务初期争取资信客户的考虑,贷款利率不会上浮太高。尽管有些银行利率上浮50%,仍无法增加多少利润。目前艺术品贷款期限大多为短期,一年期居多。再者,业务未形成规模,成功贷款客户并不多,即业务量并不多。因此,目前艺术品质押贷款业务利润远远低于房地产抵押这一类普通信贷业务。

三、结语

欧美国家艺术品质押融资业务发展较为成熟,其开展是在一个相对稳定健全的艺术市场上实现的。中国则与之相反,面临着多重市场风险。因此,我国的艺术品质押贷款必然呈现着不同于他国的特性。从国家政策、市场需求以及银行经营策略等多角度出发,银行试水艺术品质押贷款。艺术品质押贷款本身的业务性质与操作流程决定了它与房地产抵押等常见业务的利润空间不可能齐平,因此一味将两者进行比较也是不合理的。银行主导下的艺术品质押困难重重,但以其自身的内控设计、资金规模和公正性优势,发挥着从扶植地域文化产业到促进全局发展、由单一业务涉及问题的陆续攻克到推进艺术品市场健康、低风险发展的重要作用。

(1)李焱《深圳首创艺术品质押贷款》,深圳特区报,2010.05.17。

(2)谢梦《温州率先启动古玩抵押贷款业务》,南方日报,2013.07.09。

(3)刘世涛《房地产抵押价值评估问题研究》,河北经贸大学,2014年。

(4)郑敏、周小华《改革开放以来我国艺术品质押融资政策建设进程》,新西部(理论版),2014.4。

(5)何忠勇、余娜《景德镇陶瓷艺术品质押融资的现状及解决对策》,中国陶瓷工业,2015.6。

(6)季涛《艺术品质押贷款的市场在哪里》,中国拍卖,2016.6。

注释:

①目前“抵押”与“质押”存在资产是否实现空间转移的区别,但在清末民国并没有“质押”之说,根据当时此笔“抵押”实质将其界定为如今的“质押”范畴。

②马健《国外艺术品质押贷款的方式与启示》,《美术观察》,2015.1。

③杨枝煌《繁华遮蔽下的贫困—浅谈我国艺术金融化的市场表现》,《对外经贸》 2012.2。

④根据相关新闻报道、期刊论文以及专箸等整理制表。

⑤⑥西沐、史跃峰《中国艺术品质押融资案例研究—潍坊银行先行先试的架构与意义》,中国书店,2014年。