企业社会责任对海外并购影响的实证研究

2018-03-05邓秀媛傅代国

邓秀媛,傅 超,傅代国

(1.西南财经大学 会计学院,四川 成都 611130;2.杭州电子科技大学,浙江 杭州 310018; 3.重庆理工大学,重庆 400089)

一、引言

海外并购(也称跨国并购)是中国企业实现“走出去”、共建“一带一路”、提升竞争力的重要途径。据Dealogic统计,2016年我国海外并购交易总额超过2000亿美元,保持七年连续增长。然而,在我国企业海外并购持续升温的背后,其成功率(并购交易完成)仅为67%,与发达市场企业相比差距甚远*选自《迎接中国企业海外并购新时代》报告——波士顿咨询公司(BCG)发布于2015年9月http://www.bcg.com.cn/cn/newsandpublications/publications/reports/report20150924001.html。并购的顺利完成是企业“走出去”获取资源、学习经验、创造价值的基本前提,因此,对于影响我国企业海外并购成败的因素进行探讨具有理论价值和现实意义。

从现有关于跨国并购成败的研究来看,学者们更多关注宏观层面,指出我国与东道国之间的制度因素、政治关系、文化差距等会影响并购结果。然而本文认为,宏观环境是企业需要应对而难以控制的因素,而微观层面的因素探讨更有助于提升企业在跨国并购中的竞争力,找出问题的症结所在。海外并购跨越了不同的文化和地域,但从本质上来说并购成功率提升的关键是得到目标方企业的认同。Deng et al.(2013)[1]利用美国并购数据指出,企业履行社会责任能够满足并购双方利益相关者需求从而获得他们的支持,提高并购成功率。我国企业近年来也投入越来越多的资源用于社会责任建设,这样的变化既是各级政府积极号召和沪深两所强制要求的结果,也是企业维护声誉和实现战略目标的必然选择。但必须承认,在现阶段我国企业社会责任的履行程度与发达国家相比仍然有一定差距。那么在不同的情境下,企业社会责任表现是否能够向海外企业传递正面的信号?还是说有“汝之蜜糖,彼之砒霜”的可能?本研究从企业社会责任的视角切入,基于“利益相关者理论”和“股东成本理论”,提出我国企业社会责任表现对海外并购结果产生影响的竞争性假设,并以2008年至2014年间宣告并购的239起中国企业海外并购事件为样本进行了实证检验。本文不仅为我国海外并购成败的影响因素研究拓展了新的理论视角,也为企业社会责任的经济后果研究提供了经验证据。

后文的安排如下:第二部分是文献综述与假设提出;第三部分是研究设计;第四部分是实证结果与分析;第五部分是进一步分析;第六部分是稳健性检验;第七部分是文章的结论与讨论。

二、文献综述与假设提出

(一)海外并购过程和并购执行阶段文献综述

海外并购是一个动态的、复杂的决策和博弈过程,主要包含并购前(规划设计)、并购中(交易执行)和并购后(并购整合)三个阶段。与大量文献聚焦于并购前期[2-4]和并购后期[5-7]相比,学者们对于海外并购中期的研究未给予足够的关注[8]。而这一阶段对于新兴市场企业而言起着承上启下的关键作用[9]:如果企业“走出去”的第一步不能成功,不仅前期目标(如获取资源、战略资产等)难以实现,并购整合更是空中楼阁。

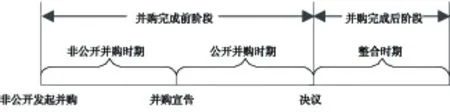

Meyer and Altenborg(2007)[10]通过挪威和瑞典电信公司的并购案例首次揭露了跨国并购中间环节的重要作用。Muehlfeld et al.(2007)[11]也提出学者们通常忽视了并购中间阶段的复杂性和不确定性。Boone and Mulherin(2007)[12]和Dikova et al.(2010)[13]详细分解了公司并购过程,认为并购中间阶段分为两个时期、三个事件(如图1)。在非公开并购时期,主并方公司与目标公司初步协商;当双方达成初步协议并公开宣告,则意味着公开并购时期的开始。理想的、综合性的并购过程研究应该以潜在主并方考虑并购策略为起点,到选择目标企业、交易协商,再到决议,但是公司公开宣告之前的信息难以获取[11],因而学者们的研究往往仅限于公开并购时期。宣告并购之后,交易能否达成需要跨越宏观和微观的双重障碍:从宏观角度,是否符合并购双方所在国的政策法规以及相应的国际规则;从微观角度,并购双方深入了解,商讨细致的整合方案,并接受员工、投资者和其他利益相关者反馈[13]。Zhou et al.(2016)[9]认为并购成功与否对于主并方公司非常重要,因为其在初始报价时就已经承担大量成本(如向律师和并购代理的支付,资源及时间的投入等),并购交易的中止也会损害主并方信誉[14]。在跨国并购中,并购双方在政治、经济、文化和贸易环境等方面差距较大,在并购完成前阶段需要更多的组织资源投入。

图1 公司并购过程

已有文献大多以发达国家为对象,发现国家间的制度和文化距离、公司经验、并购比率、敌意收购等因素影响跨国并购的成败及持续时间[10,13,15]。Zhou et al.(2016)[9]关注到新兴市场参与的跨国并购,认为并购成功率的影响因素分析需要取决于全球扩张的方向:对于新兴市场的并购(对内并购)还是新兴市场对外并购。立足于我国现状,张建红等(2010)[15]从不同层面概括分析了影响海外收购成败的主要因素,提出双方政治和体制的限制、中国企业本身的发展水平和国际化程度不高是造成收购失败的主要原因。李诗等(2016)[16]认为中国与东道国之间的政治、文化、外交,以及历史上是否长期交战等关系能够影响并购结果。贾镜渝和李文(2016)[17]分析了正式制度距离和知识距离对跨国并购成功率的作用。李维安等(2014)[18]从公司决策层董事会角度,考虑了董事会异质性和董事会断裂带对跨国并购成败的影响。李秀娥和卢进勇(2013)[10]探讨了目标国与中国的制度差异对中国企业跨境并购效率的影响。

(二)企业社会责任文献综述

近年来,我国企业在承担与履行企业社会责任方面有了很大进步:越来越多的企业设立了社会责任委员会;企业社会责任报告的总量从2006年的32份增长到了2015年的1703份。不仅如此,根据润灵环球的社会责任报告评价指数,企业社会责任平均得分从2009年的29.8提高到2015年的42.6,增幅达到43%。

我国在企业社会责任方面的快速变化引起了学术界的广泛关注。综合来看,这些讨论沿袭了企业社会责任领域一直以来的矛盾对立观点:以Freeman(1984)[20]、Carroll(1996)[21]为代表的企业社会责任思想的支持者们从利益相关者、企业长期利益等角度出发,认为企业承担社会责任有利于优化企业形象、降低融资成本[22]、提升财务绩效[23]和竞争力[24];而以Friedman为代表的学者则推崇自由经济下企业的纯粹职责,更关心股东利益[25],认为社会责任并不是公司理应承担的义务,且公司管理层也不可能成为可靠与高效的社会责任承担者[26],企业积极的社会责任活动会耗费公司有限的资源,反而会使其经济绩效下降[27]。具体到我国实际情况,多数学者认为,企业社会责任代表公司重视股东和其它相关者利益,能够提升企业声誉[28],也能为企业带来融资便利[29]、政府补助[30]等多方面的经济实惠,对企业财务绩效有积极影响[31],有利于公司价值的提高。而另外一些学者提出,在我国,某些社会责任表现好的企业实际存在很多不负责任行为[32],对于企业承担社会责任情况“报喜不报忧”,其可信性难以保证,决策价值和市场价值均比较低[33]。不仅如此,一些战略性地承担更多的社会责任、披露高质量的社会责任年报的企业是在社会责任的外表下掩盖其损害利益相关者福利的行为,或转移外界对企业缺陷的关注[34]。社会责任也常被企业管理层作为隐瞒坏消息以及转移股东审查的工具,造成股价崩盘风险的加剧[35],与企业价值负相关[36]。

部分学者关注到企业社会责任在并购领域的作用。Deng et al.(2013)[1]基于美国国内并购数据指出主并方社会责任表现是并购绩效和并购成功率的重要决定因素,履行社会责任较好的主并方能实现更高的股票回报和长期业绩,并购完成时间更短且成功率更高。刘藏岩(2010)[37]基于规范研究的角度,认为跨国并购中企业社会责任的履行和社会责任公关战略的实施能够减少东道国政府、雇员、消费者、行业协会、工会等利益集团抵制和压力,为成功实施并购和购后整合等提供有力支持。

本文从以下方面对现有文献进行了补充和拓展:第一,为我国海外并购成败的影响因素研究提供了新的理论视角。现有研究仍然更多地探讨我国企业海外并购的动因[38]、进入模式[39]及经济后果[40],而对于并购交易成败缺乏足够关注。本文在着眼于交易成败的基础上,摒弃传统的宏观视角,选择从微观企业层面分析,并结合企业社会责任理论更全面地给出影响海外并购成败的影响因素。第二,丰富了我国海外并购交易执行阶段的研究。相比于已有文献专注于我国海外并购交易成败[15-18],本文尝试加入交易执行阶段的另外一个重要因素:交易完成时间。交易成败意味着企业跨出国门的第一步能否成功,无疑是非常重要的。而同样完成并购的交易中,从公开宣告并购到完成交易所花费时间的长短在一定程度上可以反映一项跨境并购交易的“效率”[19]和交易过程的“成熟度”[13]。通过对交易成败和持续时间两方面的同时考察能够更完整和深入地剖析海外并购的中间过程。

(三)假设提出

虽然少数学者[1,37]注意到企业社会责任对于并购的影响,但主要基于国内并购的角度,或是仅限于规范研究。而跨国并购与国内并购相比,最显著的不同在于跨越了国境:我国企业的社会责任表现是否在跨国并购中有影响力?我国企业的社会责任表现会以何种方式传递到目标企业?对于这些问题的回答,本文基于企业社会责任的“利益相关者理论”和“股东成本理论”和我国的现实情境,提出企业社会责任对于跨国并购结果可能产生的两种效应:正面效应和负面效应。

1.基于利益相关者理论的正面效应

根据利益相关者理论,包括股东在内的所有利益相关者都能够影响企业的生存和发展,企业通过承担社会责任满足利益相关者需求,赢得他们的好感与支持,有助于提升企业长期价值。如果在海外并购中企业社会责任扮演着这样一种角色,那么预期企业社会责任越好,海外并购结果越好。具体体现在以下两方面:(1)管理层通过履行社会责任增加企业价值,符合股东利益,此时委托人和代理人的目标和利益更趋于一致。代理问题的缓解使得股东和管理层在跨国并购过程中共同努力,为决策团队提供不同的资源,以应对环境的复杂多变,同时克服在全球化过程中所面临的诸如信息过剩以及市场短视等问题[41],并购更容易成功,持续时间也会更短。(2)企业是一系列契约的集合,这样的契约包括了显性契约和隐形契约[42]。企业在社会责任上的投入传递了其看重隐性契约、倾向于维护公司信誉的信号,并购后也会(相比低社会责任公司)更加注重目标方利益相关者诉求,尊重东道国规则和文化,能够赢得目标方好感,降低来自目标方利益相关者的压力,有利于并购成功完成和持续时间缩短。综上,我们提出假设:

H1A:中国企业海外并购成功率与企业社会责任呈显著的正向关系,即企业社会责任表现越好,海外并购成功率越高。

H2A:中国企业海外并购持续时间与企业社会责任呈显著的负向关系,即企业社会责任表现越好,交易持续时间越短。

2.基于股东成本理论的负面效应

股东成本理论[22,43]认为,企业承担社会责任无疑会耗费公司资源,增加股东成本,当这种成本超过其可能带来的收益时,可以预期企业社会责任越好,海外并购结果越差。原因如下:(1)Prior et al.(2008)[44]发现有盈余管理倾向的管理者为构建其防御堑壕(self-entrenchment),会更积极地参与企业社会责任活动。Petrovists(2006)[45]也认为慈善捐赠是公司经理进行盈余管理的一种工具。盈余管理会降低主并方企业的财务信息质量,加大公司的代理成本,在海外并购这样的信息高度不对称、高风险项目中,同时损害主并方和目标方利益相关者利益,造成海外并购交易持续时间增加,失败风险也会更高。(2)企业社会责任建设代表着公司有限资源的高昂分配,成本包括进行社会责任活动的直接成本以及由于参与社会责任活动而丧失的机会成本[46]。跨国并购的推进(包括目标公司尽职调查、应对东道国法律和文化等冲突、制定整合计划等方面)需要企业大量资源的投入。社会责任表现更好的企业投入了更多的资源用于社会责任,可能挤占海外并购活动的资源,使得企业在多个并购方之间的竞争中处于不利地位。(3)在国内,企业社会责任的履行一有各级政府的积极号召,二有沪深两所的强制要求*2006年9月深交所发布《深圳证券交易所上市公司社会责任指引》,正式对上市公司履行社会责任并自愿披露相关信息提出规范和指导。2008年5月,上交所发布《关于加强上市公司社会责任承担工作暨发布<上海证券交易所上市公司环境信息披露指引>的通知》,鼓励上市公司积极披露社会责任报告;2008年12月上交所和深交所同时要求上证公司治理板块、A+H股和金融板块上市公司以及纳入深证100指数的公司在发布年报的同时披露社会责任报告。;而在对外投资领域,虽然下发了《对外投资合作环境保护指南》,但是全部以“指导”、“引导”等非强制要求为主,执行方式是“由企业自觉遵守”[47]。可以看到,我国企业社会责任政策方面存在“内紧外松”、“内严外宽”的现象。加之大量企业并没有真正意识到社会责任的长期价值,只是作为一种“利益工具”[34-35],因此,我国企业国内的社会责任表现很难延伸到国外。不仅如此,我国企业社会责任越好的并购方,其维护本国利益相关者利益的压力越大,在海外并购时可能会更多考虑经济利益以支撑其在我国的社会责任资源投入,或进行更多的诸如劳务输出等挤占东道国利益为的行为,海外并购谈判更加艰难,失败率也可能会更高。

H1B:中国企业海外并购成功率与企业社会责任呈显著的负向关系,即企业社会责任表现越好,海外并购成功率越低。

H2B:中国企业海外并购持续时间与企业社会责任呈显著的正向关系,即企业社会责任表现越好,海外并购持续时间越长。

三、研究设计

(一)样本选择与数据来源

本文以2008年1月1日至2014年12月31日期间宣告并购的中国企业海外并购事件作为研究样本,选择2008年作为起点是由于2009年润灵环球(RKS)才开始披露社会责任报告评价指数(当年披露企业上一年社会责任建设情况,因此数据起点为2008年);选择截至到2014年是因为跨国并购从宣告到决议最长需要1-2年时间[11]。样本选择的标准如下:主并方为在A股上市的中国企业(剔除ST公司);目标方为境外企业(包含香港、台湾与澳门,不含避税天堂国家,如开曼群岛、维京群岛等);剔除未发布企业社会责任报告的样本;剔除仅收购外方资产的样本;剔除数据不全的样本。最终得到239个样本观测值用以检验假设H1A和H1B。而假设H2A和H2B考察企业社会责任表现对于并购持续时间的影响,由于并购未成功则难以计算持续时间,因此剔除并购未成功的样本,最终得到218个样本观测值用以检验假设H2A和H2B。本文跨国并购数据来自于BVD-ZEPHYR数据库,并通过WIND中国并购库以及手工查询上海、深圳证券交易所披露的上市公司公告加以验证;社会责任数据来自润灵环球的社会责任报告评价指数;世界进出口数据来源于BVD-EIU数据库;中国进出口数据来自中经网统计数据库;公司财务数据来自WIND数据库,部分变量通过上市公司年报手工搜集。为了剔除异常值的影响,本文对连续变量在1%和99%水平上进行Winsorize处理。

(二)模型设定与变量度量

本文用模型一检验假设H1A和H1B,在假设中,被解释变量是衡量跨国并购成败的虚拟变量(Succ),采用 Logit模型进行参数估计。式中的 P(i)表示跨国并购交易完成的概率,e 表示指数函数,X(i)表示自变量向量,β表示自变量的回归系数,模型的解释能力采用似然比检验来确定。其中βX(i)包含了解释变量CSR和一系列控制变量,可以扩展为模型二。控制变量参照已有文献的研究,包含了从宏观到微观四个层面的因素:国家层面(官方语言、资源性行业、技术优势、出口强度、亚洲国家)、行业层面(行业匹配、高科技产业)、公司层面(并购经验、资产负债率、公司规模、国有企业、盈利能力)和交易层面(并购比例、并购对价)。每个变量的类别、名称、符号和定义详见表1。

表1 变量及定义

① 对于跨国并购对价的衡量,本文也使用了并购对价取对数的方法,结果没有变化。

P(i)=1/[1+e-βX(i)]

(模型一)

βX(i)=β0+β1CSRi+β2Languagei+β3Resoursei+β4Techi+β5Exporti+β6Asiai+β7Indmatchi+β8Hitechi+β9Experiencei+β10Leveragei+β11Sizei+β12SOEi+β13ROAi+β14Percenti+β15Dealvaluei+εi

(模型二)

本文用模型三检验H2A和H2B。由于跨国并购完成时间是一个连续变量,本文采用普通最小二乘法进行回归[19]*由于近年来我国某些企业跨境并购活动比较活跃,同一企业在同一年份发生不止一起海外并购,导致本文无法使用面板结构的数据进行实证检验。。

Durationi=γ0+γ1CSRi+γ2Languagei+γ3Resoursei+γ4Techi+γ5Exporti+γ6Asiai+γ7Indmatchi+γ8Hitechi+γ9Experiencei+γ10Leveragei+γ11Sizei+γ12SOEi+γ13ROAi+γ14Percenti+γ15Dealvaluei+μi

(模型三)

四、实证结果与分析

(一)描述性统计

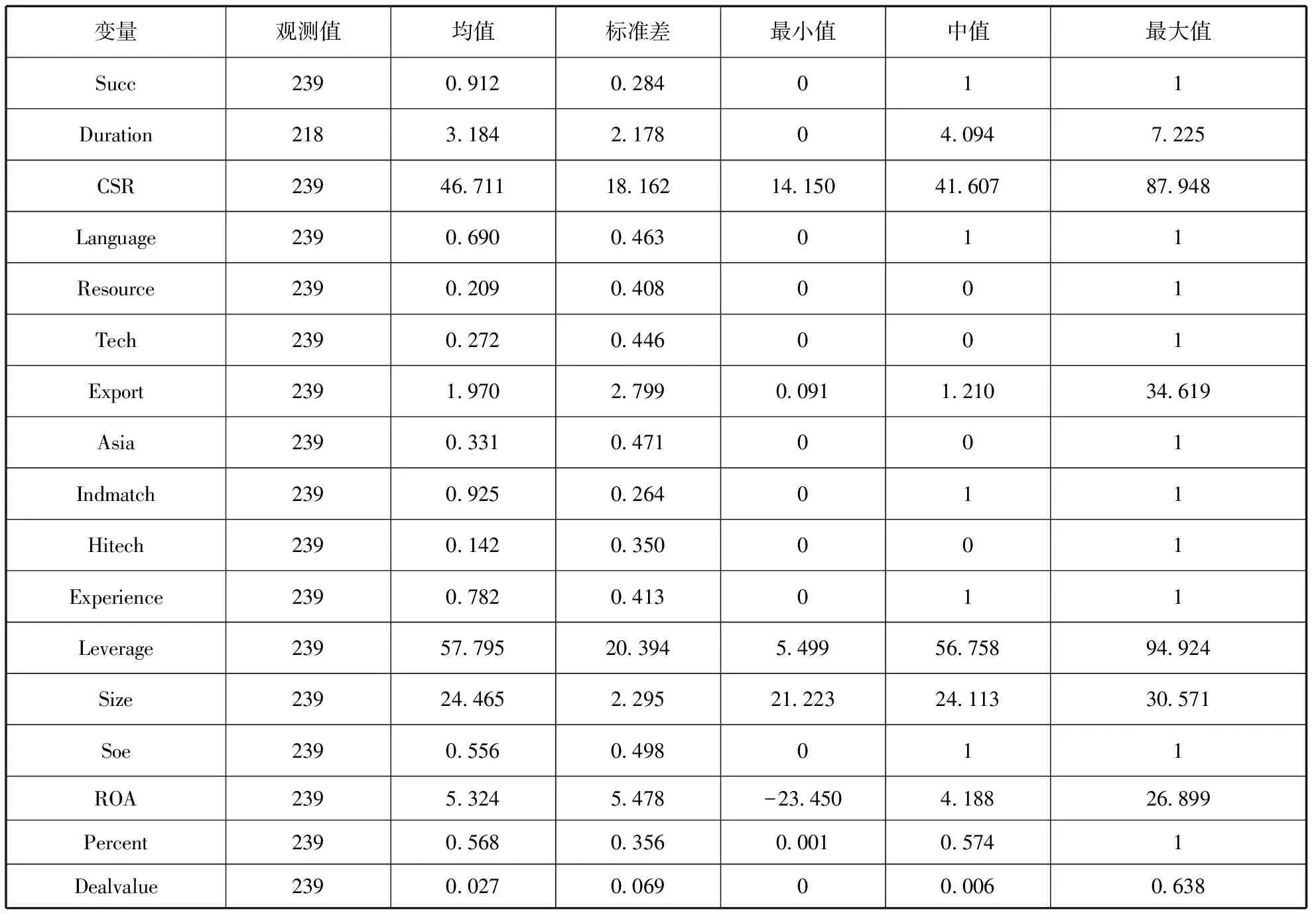

从描述性统计(表2)可以看出,2008-2014年宣告海外并购的样本中平均有91.2%的并购成功完成。在样本中润灵环球的社会责任评分(CSR)平均为46.711分。从资源变量(Resource)和技术优势变量(Tech)来看(其均值分别为0.209和0.272),近年来中国企业海外并购尤其关注资源或技术等战略资产的获取。从亚洲国家变量(Asia)来看,其均值为0.331,说明我国企业海外并购有相当一部分选择在邻近的亚洲国家(地区)进行。在进行跨国并购时,行业匹配的并购为绝大多数,其均值为0.925。并购比例均值为56.8%。我国进行海外并购的企业存在如下特点:(1)大部分在多年的海外并购中积累了丰富经验,并购经验的均值为0.78。(2)国有企业是跨国并购的有力参与者,占样本总数的55.6%。

表2 描述性统计

注:本文对所有的自变量进行了多重共线性的检验。检验使用方差膨胀因子(VIF),发现平均VIF为1.69,所有的VIF值都没有超过5的临界值,不存在严重的多重共线性问题。

(二)检验结果和讨论

1.单因素分析

本文首先通过T检验分析不同社会责任表现的企业海外并购结果有何不同。本文以样本中企业社会责任指数的中位数作为分组基准,大于中位数取值为1,小于等于中位数为0,分为社会责任评分高、低两个样本组,分别计算海外并购成功率均值并进行均值显著性差异检验。结果如表3所示。低社会责任样本组并购成功率均值为0.958,高社会责任样本组均值为0.866,T值为2.557,在5%水平上显著,在一定程度上支持了假设H1B。在跨国并购持续时间方面,低社会责任样本组平均持续时间为78.716天,而高社会责任样本组平均耗时111.028天,T值为-1.727,在10%水平上显著,在一定程度上支持了假设H2B。

表3 基于企业社会责任对海外并购成败及效率的差异性检验

注:均值显著性差异的检验方法是T检验

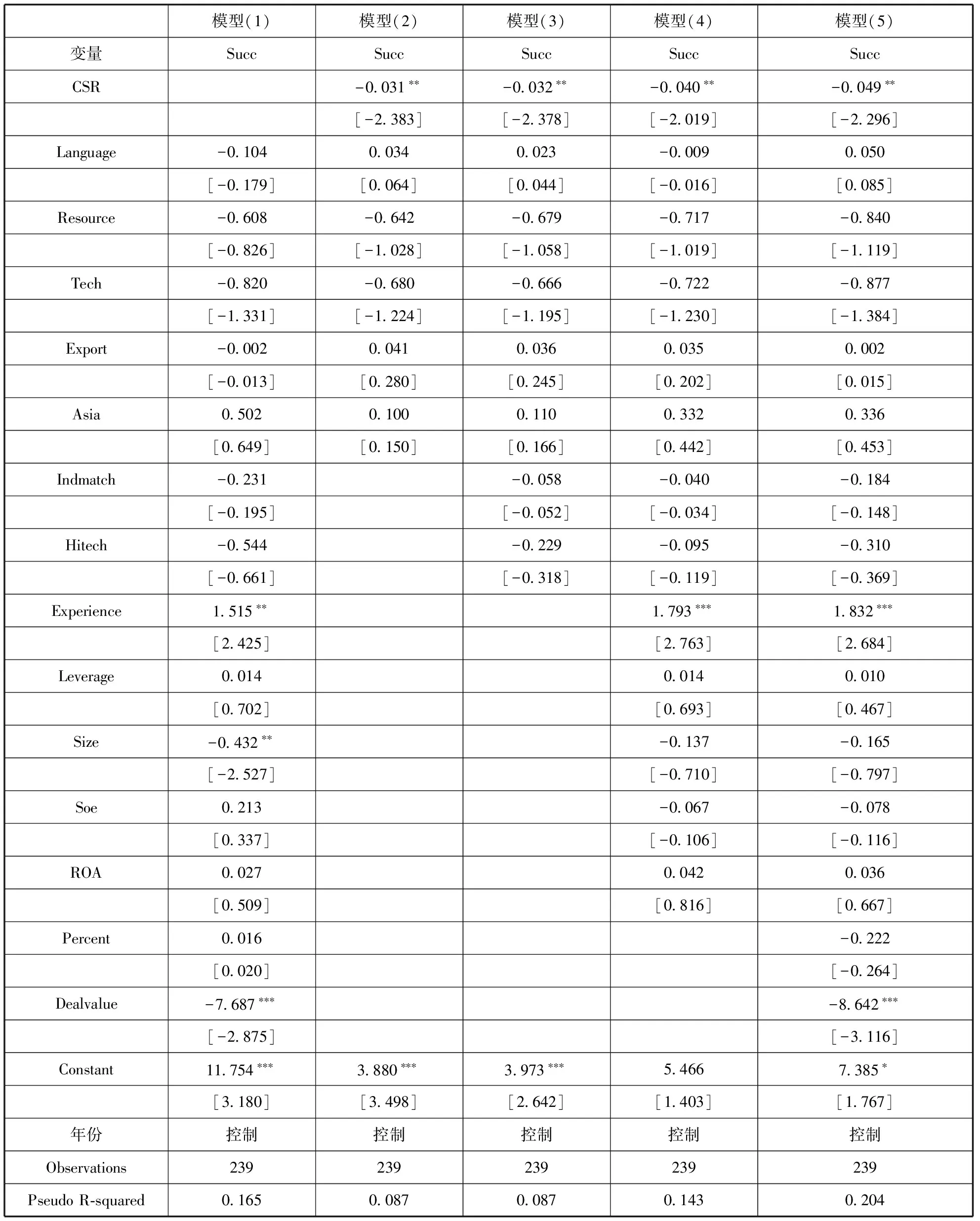

2.企业社会责任对海外并购成败的实证结果

表4汇报了Logit模型的实证结果,运用多因素回归分析检验了企业社会责任对于海外并购成败的影响。其中,模型(1)只包含控制变量,模型(2)加入解释变量CSR,控制变量选择了国家层面因素,模型(3)增加行业层面因素,模型(4)再加入公司层面因素,模型(5)同时包含国家、行业、公司和交易四个层面的因素,所有模型都控制了年份虚拟变量。从宏观到微观的回归结果同时显示:企业社会责任对于海外并购结果有负向影响,即企业社会责任越好,海外并购成功率越低。该结果至少在5%的水平上显著*本文参考李秀娥和卢进勇(2013)[19],尝试剔除并购比例小于5%和10%的样本后回归,发现CSR对跨国并购成功率影响仍然为负,且在1%水平上显著。,并且在以0.5为概率界限的条件下,准确预测比率达91.63%*本文计算了表4模型5的准确预测比率,由于篇幅限制未在正文中列出。,假设H1B再次得到验证。通过计算模型自变量的边际效应,可以获得当其他变量取平均值时,企业社会责任变量的边际效应回归系数为-0.0022,即润灵环球的社会责任指数每上升一分,并购成功率下降0.22%。

从模型中也可以看到,Experience的系数显著为正,表示主并方企业有跨国并购经验时,并购成功率更高。Size的系数显著为正,表明主并方企业规模越大,跨国并购成功可能性更高,Dealvalue显著为负,代表交易对价更高的跨国并购更难以成功。控制变量回归结果与张建红等(2012)[15]和李诗等(2016)[16]的结果基本一致。

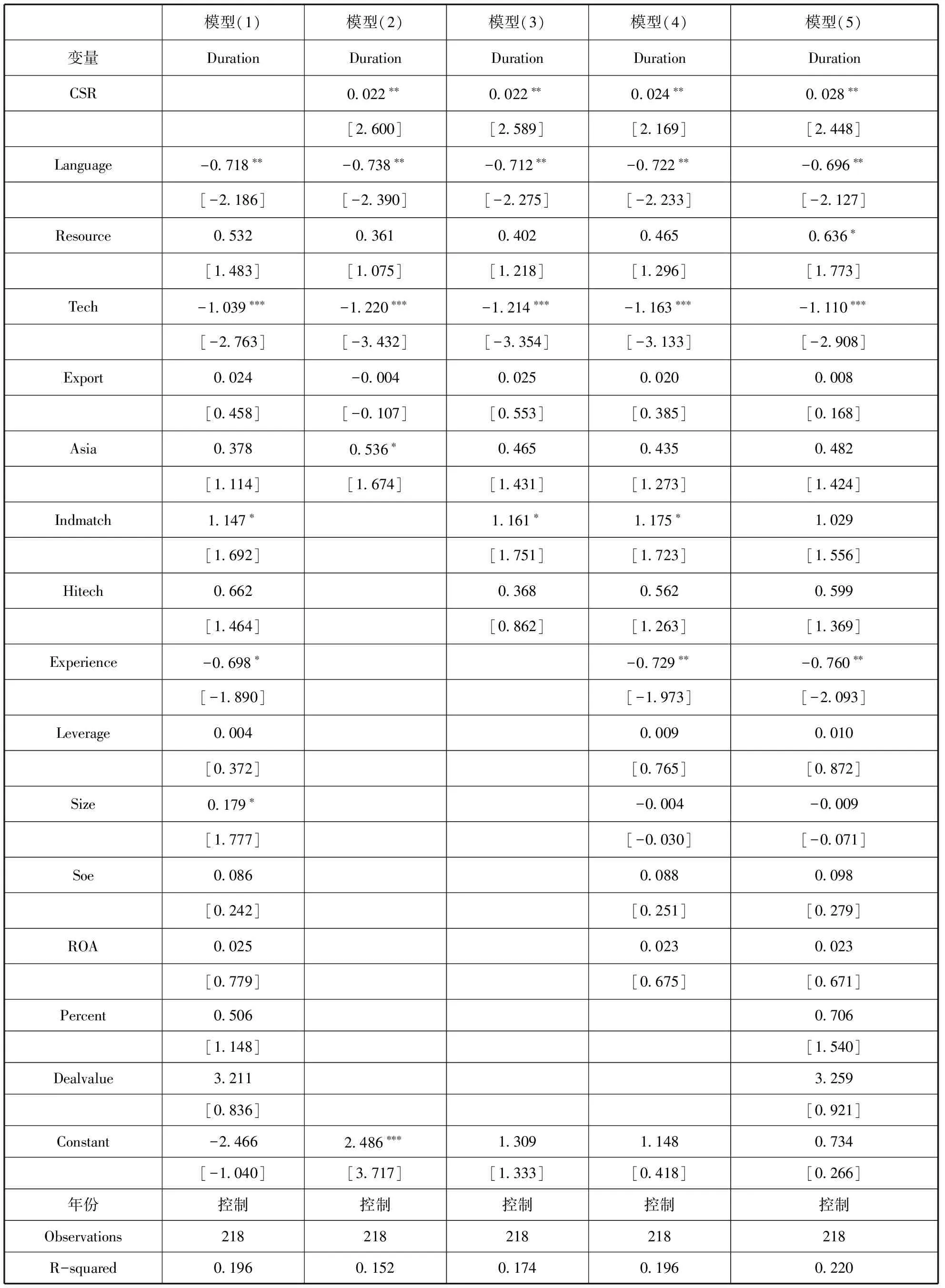

3.企业社会责任对海外并购持续时间的实证结果

表5汇报了企业社会责任对于海外并购持续时间的影响,被解释变量是从并购宣告到并购完成之间的天数。模型(1)只包含所有控制变量,模型(2)加入解释变量CSR,控制变量选择国家层面因素,模型(3)-(5)依次增加行业、公司、交易层面因素,所有模型都控制了年份虚拟变量。从宏观到微观的回归结果显示,企业社会责任对于跨国并购持续时间有正向影响,即企业社会责任越好,跨国并购持续时间越长,该结果在5%的水平上显著*本文尝试剔除并购比例小于5%和10%的样本后回归,发现CSR对跨国并购持续时间影响仍然为正,且在10%水平上显著。,假设H2B得到验证,且海外并购持续时间的检验与并购成败的检验结论一致,表明我国企业社会责任对于海外并购结果的影响中,负面效应较为显著。

五、进一步分析

透过以上数据结果发现,我国社会责任表现更好的企业在海外并购中并不占据优势,它们并购成功率更低,且需要花更长的时间完成并购活动,企业社会责任履行更多的体现为公司成本和资源的消耗。基于资源依赖理论,我们认为处于不同的内外部环境下,企业履行社会责任对于其海外并购结果的影响会存在差异。本文考虑了内部和外部两个因素:从内部角度来说,企业财务状况不仅是经济活动过程及结果的综合反映,也能反映企业可利用资源的丰富程度。财务状况较好的主并方企业资源充沛,预计能够削弱企业社会责任对于海外并购结果的负面影响。参考姜付秀等(2009)[48]的做法,本文使用Edward Altman提出的Z指数衡量企业财务状况*Z指数计算公式为:(0.012×营运资金/总资产+0.014×留存收益/总资产+0.033×息税前利润/总资产+0.006×股票总市值/负债账面价值+0.999×销售收入/总资产)×100,该数值直接取自Wind数据库。本文也使用了ROA衡量企业财务状况,利用ROA和CSR构建交乘项(CSR×ROA),回归结果与使用Z指数基本一致。,Z指数越大,说明财务状况越好。根据Altman(1968)模型,美国企业Z指数的临界值为1.8,因此以1.8为临界值来判断企业的财务状况并设置虚拟变量(Zscore),Z指数大于1.8设置为1,否则为0*本文也直接使用Z指数带入模型,结果基本保持一致。。本文在原模型基础上加入Z指数及其与企业社会责任(CSR)的交乘项,以考察财务状况对海外并购结果的调节作用,结果如表6中(1)、(2)所示:在1%的显著水平上,企业海外并购成败(Succ)与财务状况和社会责任的交乘项(CSR×Zscore)正相关,表明财务状况较好的企业能够减弱社会责任成本所带来的负面影响。财务状况对于海外并购持续时间的影响不显著。

表4 企业社会责任对海外并购成败的实证结果

注:*为在10%水平下显著,**为在5%水平下显著,***为 1%水平下显著;括号内为z值。

表5 企业社会责任对海外并购持续时间的实证结果

注:*为在10%水平下显著,**为在5%水平下显著,***为 1%水平下显著;括号内为t值。

从外部因素来看,融资约束是国内外企业在经营与发展过程中普遍遇到的难题,已经有大量文献研究融资约束对公司投资、现金持有等财务决策的影响[49-50]。当企业面临较高程度的融资约束时,其对企业社会责任的资金投入的机会成本更大,因此将更明显地影响企业海外并购。本文采用了KZ指数衡量公司融资约束程度,该指数越高表示公司的融资约束程度越高,KZ指数具体构造方式如下:

KZ=-1.002×(企业经营活动现金流/上期资产总额)+0.283×TobinQ+3.139×资产负债率+39.367×(现金股利/上期资产总额)-1.315×(现金持有量/上期资产总额)

本文按照中位数将样本公司划分为低融资约束组和高融资约束组并设置虚拟变量(KZ),大于中位数则取1,为高融资约束组,反之取0*本文同样尝试直接使用KZ指数带入模型,结果基本保持一致。。本文在原模型基础上加入KZ指数及其与企业社会责任(CSR)的交乘项,以考察融资约束对海外并购结果的调节作用,结果如表6中(3)、(4)所示:在10%的显著水平上,企业海外并购成败(Succ)与融资约束和社会责任的交乘项(CSR×Zscore)负相关,表明高融资约束的企业中,社会责任成本对海外并购带来的负面影响更加强烈。融资约束对于海外并购持续时间的影响不显著。

六、稳健性检验

为进一步确认以上结论的可靠性,本文进行了以下几方面的稳健性检验,原有结论依然成立。

1.参照李姝和谢晓嫣(2014)[29]的方法,使用雇员平均工资(Wage)和捐赠额(Donation)两个方面来衡量企业社会责任的履行程度。雇员平均工资考察了企业对内部的社会责任履行状况,使用应付职工薪酬除以员工人数计算,由于该指标可能存在行业性差异,所以采用经行业调整的雇员平均工资指标。捐赠数额能够在一定程度上反映企业对外部环境和社区的社会责任履行状况,使用上市公司捐赠金额加1之后取对数计算。

回归结果如表7所示:雇员平均工资和捐赠额都与海外并购成功率负相关,至少在10%水平上显著;而雇员平均工资和捐赠额都与海外并购持续时间正相关。整体来看,我国企业社会责任对于跨国并购结果的影响中,仍然是负面效应较显著。

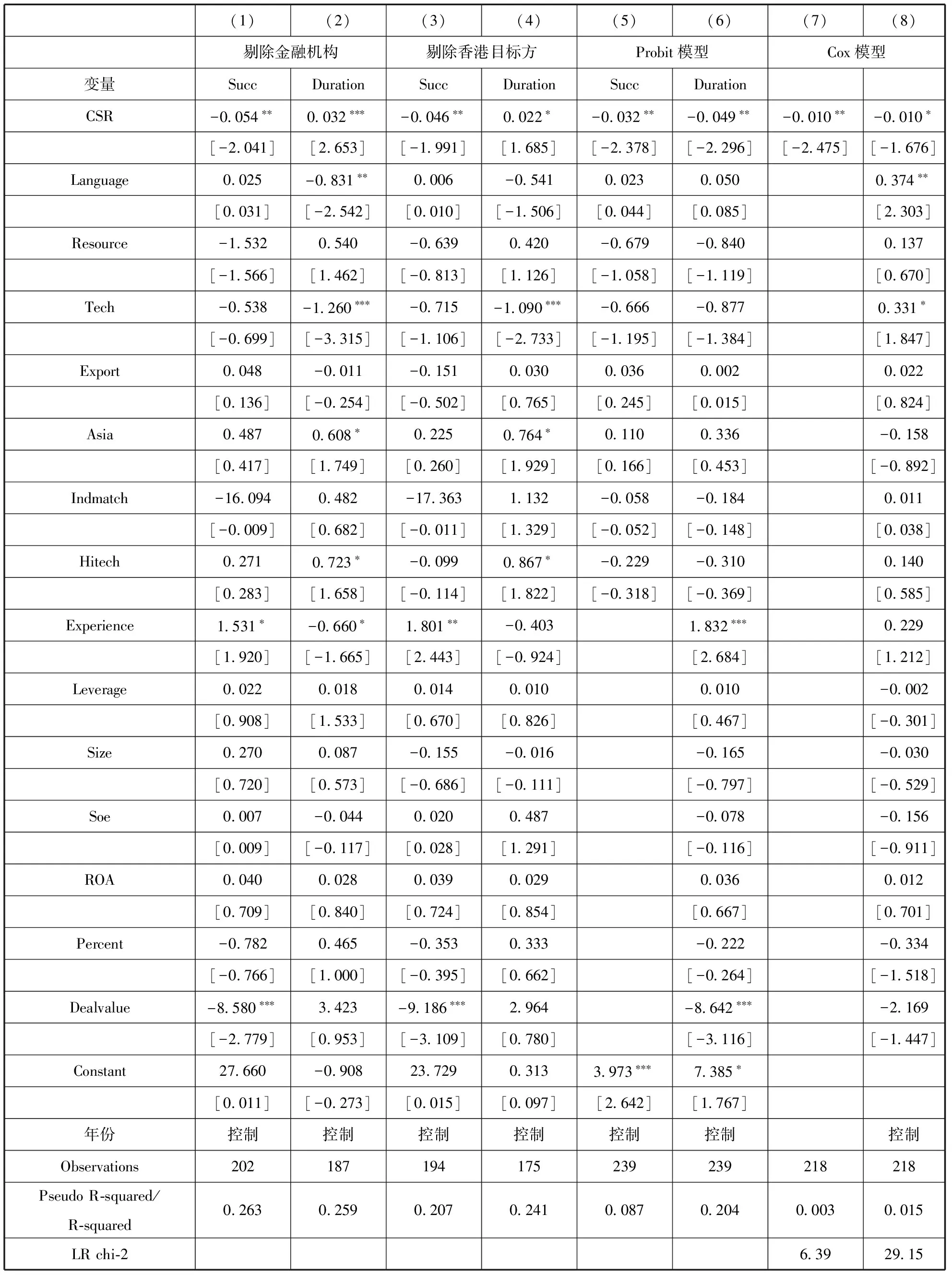

2.分别剔除金融机构和香港目标方样本。金融机构在资产负债率以及目标方企业对价等要素上不同于其他类型的企业,可能会导致研究结论的偏差。因此剔除样本中所有的金融机构后进行回归,结果表明主要结论依然成立,检验结果如表8中(1)和(2)所示;由于香港和大陆密不可分的关系,目标方企业在香港的海外并购可能成功率会更高,因此剔除目标方为香港的样本,发现实证结果没有明显变化,检验结果见表8中(3)、(4)。

3.变换模型检验。本文采用Deng et al.(2013)[1]和Zhou et al.(2016)[9]研究并购成败时的做法,使用Probit模型进行回归,检验结果如表8中(5)、(6)所示:其中(5)使用了国家层面和行业层面控制变量,(6)同时包含国家、行业、公司、交易四个层面的控制变量。回归结果显示本文的结论仍然稳健。

使用Cox比例风险模型检验企业社会责任表现对于海外并购持续时间的影响。本文采用Deng et al.(2013)[1]研究并购持续时间时的做法,使用Cox模型进行回归,检验结果如表8中(7)、(8)所示:其中(7)是企业社会责任对持续时间的单因素回归,(8)加入了所有控制变量。在Cox模型中,如果回归系数小于0则代表该变量是保护因素(延长持续时间),即CSR越大,并购持续时间越长。本文同时计算了危险比(Hazard Ratio),结果显示CSR危险比小于1(保护因素),同样证明与前文结论基本一致。

表6 企业财务状况和融资约束调节效应的实证结果

注:由于资产负债率(Lev)与Z指数、KZ指数都存在较强的相关性,在该部分回归中没有引入此控制变量。

表7 雇员平均工资和捐赠额对海外并购的实证结果

表8 剔除样本和变换模型后企业社会责任对海外并购影响的实证结果

六、结论与讨论

由于部分企业把海外并购当作隐秘的资本外逃渠道,监管部门收紧了现阶段对海外并购的管制。但是从更长的发展阶段来看,以实体经济为主的中国企业通过并购先进技术、品牌等战略资产以提高在全球价值链上的位置,这种趋势不会逆转。本文以我国2008—2014年间宣告并购的239起海外并购为样本,基于企业社会责任的视角检验影响海外并购结果的因素。以企业社会责任的“利益相关者理论”和“股东成本理论”为基础,结合我国实际情况,提出企业社会责任对于海外并购结果可能产生的不同影响,并采用Logit模型和混合OLS模型进行实证分析。结果显示:我国企业社会责任表现与其海外并购成功率显著负相关,即社会责任表现越好,海外并购成功率越低,该影响在控制了国家、行业、公司和交易层面的因素后仍然有显著结论;企业社会责任与海外并购持续时间显著正相关,即企业社会责任表现越好,海外并购持续时间可能会更长。整体来看,企业社会责任对于海外并购的结果会造成影响,且该影响的负面效应要强于正面效应。而良好的企业财务状况能够缓解社会责任履行对海外并购的负面影响;相反融资约束会加强企业社会责任履行对海外并购的负面影响。

本文的研究具有一定的政策启示:(1)海外并购跨越了不同的文化、地域,由此带来的高风险和高不确定性对企业资源获取能力是不小的挑战。企业需要清醒认识并精确考量海外并购的综合成本,在时机选择和交易运作上更加谨慎,确保内部财务状况良好,有能力从外部得到资金支持,以应对激烈的并购竞争和产品市场竞争。(2)目前我国企业的社会责任可能在履行方式和履行质量上存在一定的问题,或者说企业社会责任所建立的与部分利益相关者的良好关系并不包括海外企业,海外企业对我国企业社会责任的潜在价值并不“买账”,而更多的将其视为一种成本。从这一角度,我国企业需要反思如何进行更高效的战略性企业社会责任投入,真正被其利益相关者认可并提供支持。(3)与国内企业社会责任的履行与披露日益规范相比,对外投资领域虽面临更为复杂的国际形势和国际关系,却缺乏明确、可行及有约束力的企业社会责任相关规则。制度的缺失不利于规范企业行为、深化对外投资合作及树立我国良好的国际形象,因此,加强在对外投资领域的企业社会责任具体指引建设需要引起更多的关注。

本文在研究方法和研究内容上存在一些不足,有待以后的研究进行补充和完善:第一,本文使用润灵环球的社会责任评分作为企业社会责任表现的代理变量,该数据是基于企业当年发布的社会责任报告,参与海外并购的公司若当年没有发布社会责任报告就不在本文的讨论范围之内。今后研究中若能找到覆盖面更广同时其客观性也能得以保证的企业社会责任测度变量将对本研究有实质帮助。第二,本文研究仅限于海外并购是否完成交易和交易持续时间,没有涉及并购后的整合阶段,进一步研究中可以就我国企业社会责任表现对于海外并购后整合阶段的影响展开讨论。

[1]DENG X,KANG J,LOW B S. Corporate social responsibility and stakeholder value maximization: Evidence from merger[J].Journal of Financial Economics,2013,110(1):87-109.

[2]吴先明,苏志文. 将跨国并购作为技术追赶的杠杆:动态能力视角[J]. 管理世界,2014(4):146-164.

[3]DENG P. Why do chinese firms tend to acquire strategic assets in international expansion?[J].Journal of World Business,2009,44(1):74-84.

[4]DUNNING J. Multinational enterprises and the global economy[M]. MA:Addison-Wesley Publishing,1993.

[5]顾露露,ROBERT REED. 中国企业海外并购失败了吗?[J]. 经济研究,2011(7): 40-53.

[6]赵海龙,何贤杰,王孝钰,严媛芝. 海外并购能够改善中国企业公司治理吗[J]. 南开管理评论,2016(3):31-39.

[7]MARTYNOVA M,RENNEBOOG L. Spillover of corporate governance standards in cross-border mergers and acquisitions[J].Journal of Corporate Finance,2008,14(3):200-223.

[8]POPLI M,KUMARV. Jumping from springboard? The role of marginal cultural distance in cross-border M&A deal completion[J]. Thunderbird International Business Review,2016,58(6):527-536.

[9]ZHOU C,XIE J,WANG Q. Failure to complete cross-border M&As: ‘To’vs.‘From’emerging markets[J].Journal of International Business Studies,2016,47(9): 1077-1105.

[10]MEYER CB,ALTENBORG E.The disintegrating effects of equality: A study of a failed international merge[J].British Journal of Management,2007,18(3):257-271.

[11]MUEHLFELDK,SAHIBP R,VAN WITTELOOSTUIJNA. completion or abandonment of mergers and acquisitions: Evidence from the newspaper industry,1981—2000[J]. Journal of Media Economics,2007,20(2):107-137.

[12]BOONEAL,MULHERIN J H. How are firms sold? [J]. Journal of Finance,2007,62(2):847-875.

[13]DIKOVA D,SAHIB PR,WITTELOOSTUIJN A V. Cross border acquisition abandonment and completion: The effect of institutional differences and organizational learning in the business service industry[J]. Journal of International Business Studies,2010,41(2):1981-2001.

[14]LUO Y. Do insiders learn from outsiders? Evidence from mergers and acquisitions[J]. Journal of Finance,2005,60(4):1951-1982.

[15]THANH N,JURICA S. Hostility and deal completion likelihood in international acquisitions: The moderating effect of information leakage[J]. Global Finance Journal,2016,30:42-56

[15]张建红,卫新江,海柯·艾伯斯. 决定中国企业海外收购成败的因素分析[J]. 管理世界,2010(3):80-91,119.

[16]李诗,吴超鹏. 中国企业跨国并购成败影响因素实证研究:基于政治和文化视角[J]. 南开管理评论,2016(3):18-30.

[17]贾镜渝,李 文. 距离、战略动机与中国企业跨国并购成败:基于制度和跳板理论[J]. 南开管理评论,2016(06):122-132.

[18]李维安,刘振杰,顾 亮. 董事会异质性、断裂带与跨国并购[J]. 管理科学,2014(04):1-11.

[19]李秀娥,卢进勇. 中国企业跨境并购效率影响因素实证研究:基于制度视角[J]. 世界经济研究,2013(5):67-73,89.

[20]FREEMAN R E. Strategic management: A stakeholder approach[M]. Boston: Pitman,1984.

[21]CARROLL A B. Business & Society: Ethics and stakeholder management[M]. Cincinnati: Southwestern,1996.

[22]GOSS A,ROBERTS G S. The impact of corporate social responsibility on the cost of bank loans[J]. Journal of Banking and Finance,2011,35(7):1794-1810.

[23]AUPPERLE K E,CARROLLA B,HATFIELD J D. An empirical examination of the relationship between corporate social responsibility and profitability[J]. The Academy of Management Journal,1985,28(2):446-463.

[24]CARROLL AB,SHABANA K M. The business case for corporate social responsibility: A review of concepts,research and practice[J]. International Journal of Management Reviews,2010,12(1):85-105.

[25]FRIEDMAN M. Capitalism and freedom[M].Chicago: The University of Chicago Press,1962.

[26]MANNE H G. The higher criticism of the modern corporation[J].Columbia Law Review,1962,62(3):399-432.

[27]WRIGHT P,FERRIS S P. Agency conflict and corporate strategy: The effect of divestment on corporate value[J]. Strategic Management Journal,1997,18(1):77-83.

[28]齐丽云,李腾飞,郭亚楠. 企业社会责任对企业声誉影响的实证研究:基于战略选择的调节作用[J]. 科研管理,2017,38(07):117-127.

[29]李 姝,谢晓嫣. 民营企业的社会责任、政治关联与债务融资:来自中国资本市场的经验证据[J]. 南开管理评论,2014(6): 64-70,97.

[30] 杜 勇,鄢 波,张 欢,步丹璐. 慈善捐赠、政府补助与扭亏绩效:基于中国亏损上市公司的经验证据[J]. 经济科学,2015,(04):81-94

[31]王文成,王诗卉. 中国国有企业社会责任与企业绩效相关性研究[J]. 中国软科学,2014(8):131-137.

[32]彭韶兵,高 洁,王昱升. 企业社会责任履行异象及其分析[J]. 财经科学,2013(5):46-55.

[33]黎文靖. 所有权类型、政治寻租与公司社会责任报告:一个分析性框架[J]. 会计研究,2012(1):81-88+97.

[34]高勇强,陈亚静,张云均. “红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J]. 管理世界,2012(8):106-114+146.

[35]权小锋,吴世农,尹洪英. 企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J]. 经济研究,2015(11):49-64.

[36]李 正. 企业社会责任与企业价值的相关性研究:来自沪市上市公司的经验证据[J]. 中国工业经济,2006(2):77-83.

[37]刘藏岩. 我国企业跨国并购CSR公关战略探讨:以欧美市场为例[J]. 国际贸易问题,2010(02):98-105.

[38]刘 青,陶攀,洪俊杰. 中国海外并购的动因研究:基于广延边际与集约边际的视角[J]. 经济研究,2017,52(01):28-43.

[39]黄速建,刘建丽. 中国企业海外市场进入模式选择研究[J]. 中国工业经济,2009,(01):108-117.

[40]蒋冠宏. 我国企业跨国并购真的失败了吗? :基于企业效率的再讨论[J]. 金融研究,2017,(04):46-60.

[41]SANDERS W G,CARPENTER M A. Internationalization and firm governance: the roles of CEO compensation,Top team composition,and board structure[J]. Academy of Management Journal,1998,41(2):158-178.

[42]HILL CWL,JONESTM. Stakeholder-agency theory[J]. Journal of Management Studies,1992,29(2): 131-154.

[43]PAVA M L,KRAUSZ J. The association between corporate social-responsibility and financial performance: the paradox of social Cost[J]. Journal of Business Ethics,1996,15(3): 321-356.

[44]PRIOR D,SURROCA J,TRIBJ A. Are socially responsible managers really ethical? Exploring the relationship between earnings management and corporate social responsibility[J]. Corporate Governance,2008,16(3):160-177.

[45]PETROVITSA C M. Corporate-sponsored foundations and earnings management[J]. Journal of Accounting and Economics,2006,41(3):335-362.

[46]SPRINKLE G B,MAINES L A. The benefits and costs of corporate social responsibility,business horizon[J]. 2010,53(5):445-453.

[47]吴芳芳.国有中资企业在海外经营中的社会责任问题研究[D]. 北京大学博士论文,2013.

[48]姜付秀,张 敏,陆正飞,陈才东. 管理者过度自信、企业扩张与财务困境[J]. 经济研究,2009(1):131-143.

[49]康志勇.融资约束、政府支持与中国本土企业研发投入[J]. 南开管理评论,2013(5):61-70.

[50]BUCH C,KESTERNICH I,LIPPONER A,SCHNITZER M. Financial constraints and foreign direct investment: firm-level evidence[J]. Review of World Economics,2014,150(2): 393-420.