成本效益分析在大型医疗设备管理中的应用

2018-03-02侯乐

侯 乐

医疗设备的更新换代为疾病的诊断、预防和治疗提供了有力的技术支持,随着新医改扩大了医保和新农合的覆盖范围,人民群众对医疗服务的强烈需求带动了临床检查需求量的增加。公立医院在兼顾公益性和效益性的同时,进行着医疗水平和医疗设备综合实力的较量。由于大型医疗设备的投资属于资本性支出,涉及大量的资金投入,并将在较长时间内对医院的财务状况和运营状况产生持续影响,一旦投入,不可逆转[1]。为此,本研究将成本效益分析贯穿于大型医疗设备寿命周期的全程,及时根据医改政策和新物价标准调整测算依据,是新医改环境下医院合理配置医疗检查资源、科学有序地进行设备投资决策以及提高自身竞争力的有效科学管理手段[2]。

1 设备寿命周期成本效益分析

医院大型医疗设备的成本效益分析,既涵盖设备购入后到寿命终止阶段的成本效益评价,又包括设备购置前的投资决策分析,其成本效益分析内容大致分为设备购置前的投资决策分析、设备运行过程中的绩效评价分析以及设备经济寿命周期终结的更新决策分析三个阶段。

1.1 设备投资决策阶段

医院的每项设备投资均应从其成本效益、技术水平和社会效益等方面进行可行性的分析和评价,从经济角度分析设备投资决策,主要涉及两方面的决策分析:①通过成本测算判断设备带来的成本效益是否大于其成本,设备是否值得投资;②根据投入-产出原理分析设备应通过哪种方式取得外购、租赁还是租借,若采用外购方式,功能相似品牌不同的设备间如何选择[3-5]。

1.2 设备运行使用阶段

为保证大型医疗设备的使用效率,加强设备的使用管理,需要对安装验收一年以上的设备定期进行绩效评价,根据投入产出原理设计绩效评价体系,以成本效益、工作效率及配置效率为考核内容设计评价指标。效益考核常以当年结余和年收益率作为评价指标;工作效率考核常以设备使用率、机时利用率作为评价指标;配置效益考核常以功能利用率、功能完好率作为评价指标,其中,经济效益考核评价是成本核算部门重点核算内容[6-8]。

1.3 设备更新决策阶段

医院购置的大型医疗设备在持续运行一段时间后,技术性能方面会有所下降,故障频出影响了机器的使用效率。虽然医疗设备可以通过更换零件和日常保养维修来减少故障的发生,但由于技术的更新,旧设备的使用效率与经济收益仍无法与当前新技术下的新设备同日而语。鉴于此种情况,医院的决策者需要考虑继续使用旧机器,还是重新购置新设备,一般可以根据两个方案的结余分析和每百元固定资产的业务收入,比较新旧设备的成本效益,最终选出对提高医院成本效益有利的方案[9-11]。

2 成本效益分析在设备各阶段的应用

2.1 设备投资决策阶段的分析应用

从经济角度分析,购置设备的决策涉及两个方面的评价分析。

2.1.1 设备购置必要性的论证

(1)论证方法。设备是否值得购置可以从成本效益方面进行论证分析,判断设备购置带来的经济效益是否大于设备的成本。一般而言,可以根据盈亏临界点分析、设备投资回收期、年投资收益率以及净现值等指标判断[12]。其中,盈亏临界点分析需要计算医疗服务保本量、保本额和实现目标结余的保利量及保利额。保本量计算为公式1:

例如:在游戏竞赛中,教师可以举办教学文化知识竞答的比赛,这样不仅会促进学生在课后自己主动搜索知识,了解我国数学的灿烂文化,还可以利用比赛让学生讲述有关数学家的故事,从而让学生得到锻炼。我会让学生自己找题目自己设计,在小组中互相出题回答,学生之间出的题目更加切合自身情况,答对的同学加分,答错的学生扣分,输了的小组还要表演节目,让学生们在游戏中就掌握了知识。学生们非常喜欢这种游戏,都提倡要在教学中开展。教学可以根据教学课本的具体内容,结合同学的具体情况来设置相应的比赛项目和比赛内容。游戏竞赛可以让学生的学习生活更加丰富多彩,帮助学生拓宽数学思维方式能力,体会学生学习数学的趣味性。

保本量=固定成本÷单位边际贡献 (1)单位边际贡献计算为公式2:

单位边际贡献=单价-单位变动成本 (2)单位变动成本计算为公式3:

单位变动成本=变动成本÷服务量 (3)保本额计算为公式4:

保本额=单价×保本量 (4)保本量计算为公式5:

保利量=(固定成本+目标结余)÷单位边际贡献(5)保利量计算为公式6:

保利额=(固定成本+目标结余)÷单位边际贡献率(6)(2)论证案例。①案例,检验科欲购入一套凝血检测流水线,目前年检查患者10000人次,每人次收费255元,单位变动成本76.5元/人次,固定成本202万元;②分析,单位边际贡献=单价-单位变动成本=255-76.5=178.5元/人次、单位边际贡献率=单位边际贡献÷单价×100%=178.5÷255×100%=70%、保本量=固定成本÷单位边际贡献=2020000÷178.5≈11317人次。论证案例显示,医院检验科检查项目只有当检查人次达到11317人次或收入达到2885835元时,才能不盈不亏,医院目前检查人次未达到保本点,表明该设备的购置不能达到医院预期的成本效益要求,不建议购置。

2.1.2 设备取得方式和型号的选择

(1)差量分析法。在进行设备购置测算时,要判断设备取得的方式(外购、租赁或租借),再进一步对比分析不同投资方案的优劣,避免盲目购置带来的资源浪费。在备选方案确定的情况下,可以采用差量分析法[13]。差量收入计算为公式7:

差量收入=方案甲收入-方案乙收入 (7)差量支出计算为公式8:

差量支出=方案甲支出-方案乙支出 (8)差量结余计算为公式9:

差量结余=差量收入-差量支出 (9)

(2)差量分析案例。2017年4月8日新医改政策后,核磁价格由原来的850元/部位,降为400~600元/部位,检查价格的改革使核磁检查患者尤其是体部检查患者增加,核磁预约检查时间由3 d增至5 d,核磁室申请购置一台核磁机缓解体部检查患者就诊压力。目前,有3.0T的MR750和1.5T的MR360两个机型备选,3.0T的MRI机器预计每日能够检查体部患者40人次。较1.5T的MRI能缩短1/3的扫描时间,预计3.0T的MRI比1.5T的MRI每日能够多检查10人次。两台设备的购置价格分别为:3.0T的MRI为274万美元(人民币约1863万元),1.5T的MRI为人民币1056万元,折旧按6年直线法摊销,期满无残值,维保费每年按购置价格的10%测算。全年工作日按255 d计算,单价根据医改后核磁患者检查均次费用500元测算两个方案的优劣。

(3)医改前测算案例。医改前定价850元/部位测算:①3.0T的MRI与1.5T的MRI差量收入:10×255×850=2167500元;②3.0T的MRI与1.5T的MRI差量成本:(18630000÷6+18630000×10%)-(1056 0000÷6+10560000×10%)=4968000-2825000=2143000元;③差量结余:2167500-2143000=24500元。医改前,3.0T的MRI与1.5T的MRI比较,差量结余为正,表明3.0T的MRI工作效率较高,在运行中不仅能缓解患者检查就诊的压力,还能为医院带来更多的收益,故3.0T的MRI方案更优。

(4)医改后测算案例。医改后均次费用500元/部位测算:①3.0T的MRI与1.5T的MRI差量收入:10×255×500=1275000元;②3.0T的MRI与1.5T的MRI差量成本:(18630000÷6+18630000×10%)-(10560000÷6+10560000×10%)=4968000-2825000=2143000元;③差量结余:1275000-2143000=-868000元。医改后,两个方案的差量结余为负,表明虽然3.0T的MRI工作效率较1.5T的MRI高,但由于购置成本过高,而检查价格降低,使得其增加的检查收入不足以弥补其成本,故1.5T的MRI更适合医院缓解目前患者就诊压力的情况,1.5T的MRI方案更优。

(5)案例小结。在实际工作中,功能相近型号不同的设备工作效率不同,在选择时,应通过寻找工作量与成本和效益之间的平衡点来谋求经济利益的最优化。由于定价水平的变化,使得决策方案也发生了变化。医院在进行决策分析时,需要根据物价政策的变化及时调整相关测算数据,根据最新政策测算分析,选出既能缓解患者就诊压力,又能合理配置医院大型医疗设备资源,满足医院经济运行最优化的方案。

2.2 设备运行使用阶段的分析应用

(1)投资收益分析法。对于运行使用阶段的大型医疗设备,需要定期进行绩效评价,其常用的分析方法有结余分析法和年投资收益率法[14]。当年结余计算为公式10:

当年结余=设备当年收入-设备直接成本-间接成本摊销 (10)年投资收益率计算为公式11:

年投资收益率=(设备年收入-设备直接成本-间接成本摊销)÷设备年收入×100% (11)设备年结余>0,设备有盈利;年投资收益率大于必要报酬率,则设备的运行达到了预期的要求。对于盈利设备,还可以通过评价指标同期对比分析科室运营过程中存在的成本问题,帮助科室提高设备的使用效率和效益;对于亏损设备,还需进一步通过盈亏临界点分析其亏损原因,

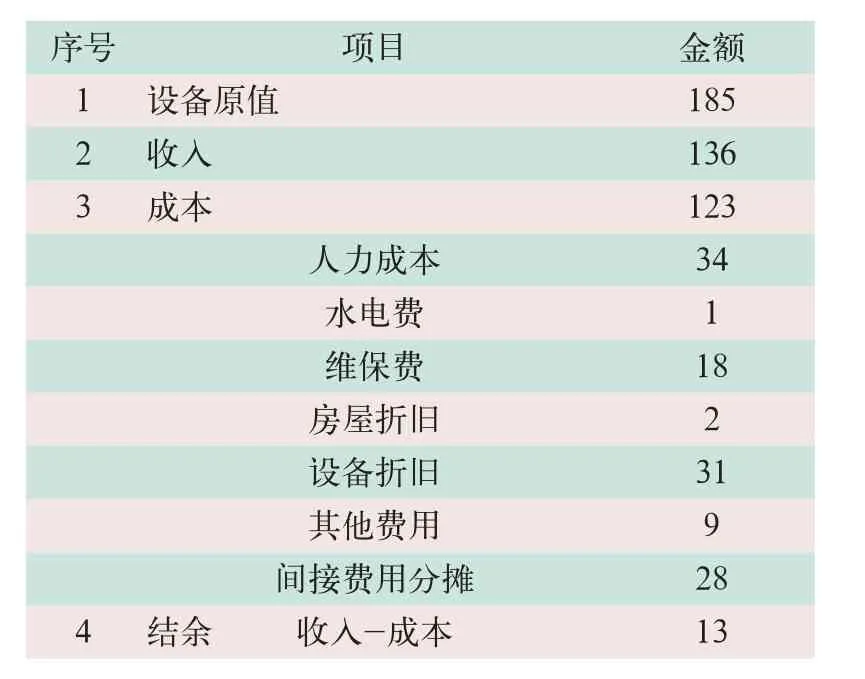

(2)投资收益分析案例。B超室一台LOGIQ E9型彩色多普勒(美国GE公司),购置价185万元,单台B超机工作量约为46人次/d,B超按6年计提折旧,每年维保费按购置价的10%计提,测算数据见表1。

表1 单台B超成本测算表(万元)

年投资收益率=(设备当年收入-设备直接成本-间接成本)÷设备年收入×100%=(136-95-28)÷136×100%=9.6%

(3)案例小结。表1显示,单台B超每年收入为136万,成本为123万,结余13万,年投资收益率9.6%,B超的购买缓解了患者就诊压力,并取得了较好的经济效益。在此基础上,还可以根据设备年结余情况进行同期对比,进一步分析设备的使用效率和收益。

2.3 设备更新决策阶段的分析应用

(1)每百元固定资产收入分析法。设备经济寿命后期由于自然磨损和故障频出,设备的使用效率和经济效率下降,是否进行更新换代,需要考虑设备的服务量、成本及两种方案间的投入产出情况。常用的方法有结余分析和每百元固定资产的业务收入分析。每百元固定资产业务收入计算为公式12:

每百元固定资产的业务收入=设备年收入÷设备原值×100 (12)

(2)每百元固定资产收入案例。PET-CT中心于2009年购置的ST-16型PET-CT(美国GE公司),机器效率下降,频繁出现故障,科室申请更新该设备,新设备预算金额3200万元,按6年计提折旧,每年按设备购置价格的10%计提维保费。按照医改对PET-CT的新物价标准,以科室现在的开单水平,每台设备13例/d,患者预约等待时间2~3 d,若满负荷工作则每台设备检查23例/d。目前,科室工作人员不足,若单台设备检查13例/d,科室需要增加2~3名工作人员,若单台设备检查23人次/d,需要增加3~4名工作人员。新旧设备信息见表2。

表2 新旧设备对比分析(元)

(3)案例小结。根据新旧设备对比分析可以清晰看出,在目前单台设备13例/d的情况下,旧设备的结余高于新设备,且旧设备的每百元固定资产的业务收入高于新设备。因此,在目前工作效率情况下,旧设备较新设备更能为医院带来收益。在新设备满负荷工作情况下,新设备明显比旧设备产生了更多收益,且新设备的每百元固定资产的业务收入高于旧设备,表明新设备投入产出比更高,只要有充足工作量,新设备方案比旧设备方案更有益于医院实现成本收益和社会效益。

3 结论

大型医疗设备的成本效益分析遵循了医疗设备整个寿命周期的发展规律,以历史数据为依据,对设备即将为医院带来的经济收益和劣势成本进行对比分析。在设备投资决策阶段,通过成本效益分析进行评估预测,在明确的投资目的前提下,对投资决策的优劣提供数据支持;在设备投入运行中,追踪设备的使用情况,通过成本效益分析进行绩效评价,为医院提高设备使用效率,及时发现使用中存在的问题,提供数据基础;在设备经济寿命终止阶段,成本效益分析又为医院管理者确定设备寿命终止时间点以及节约成本提供更新依据[15]。

为实现医疗资源的合理配置和科学有效进行设备投资决策的目的,医院应建立设备效率评价体系,规定相应的设备购置评价流程,成立医疗设备管理小组,小组成员可包括设备管理部门、成本管理部门、国有资产管理部门、审计部门、医务处等相关部门,落实设备寿命周期的效率评价,为医院在医改环境下,提高运营效率,实现社会效益和成本收益的统一发挥作用。

[1]赵奕华,李鑫,王水,等.公立医院改革背景下医用耗材管理的困难与对策[J].中国医疗设备,2012,27(11):100-120.

[2]管志祎,凌颢,袁博纯.基于综合指数测评的多维度医学装备管理方法[J].中国医学装备,2016,13(6):104-107.

[3]张晓彤,刘剑.公立医院大型医疗设备购置论证及使用效益评价[J].中国医疗设备,2013,28(10):94-95.

[4]韩晗,李树丰.王鲁.浅谈临床科室在设备申购中的初步论证[J].中国医疗设备,2012,27(12):26-27.

[5]周爱珍.关于大型医疗设备投资分析与决策之我见[J].中国总会计师,2013(5):96-97.

[6]王秋宇,史培娜.大型医疗设备经济效益评价方法探索[J].财会通讯,2011(4):52-53.

[7]穆云庆,赵存现,陈燕凌.大型医疗设备成本效益分析及重要性研究[J].中国现代医生,2009,47(31):95,133.

[8]陆正洪.公立医院大型医用设备使用绩效评价研究[J].会计之友,2015(24):94-96.

[9]戴文娟,丁旭辉,汤建凤,等.医院成本核算下大型医疗设备投资效益分析[J],卫生经济研究,2011(4):49-51.

[10]钱明理,黄丹青.公立医院大型医疗设备绩效评估[J].解放军医院管理杂志,2012,19(5):424-425.

[11]王燕.全成本核算下医疗设备投资效益分析[J].中国电子商务,2013(22):173.

[12]戴淑杰,李笑堃,孔凡圣,等.大型医疗设备成本效益实例分析[J].中国卫生经济,2010,29(18):63-64.

[13]田立启,张永征,等.医院管理会计[M].北京:中国财政经济出版社,2005:210-212.

[14]陆正洪.公立医院大型医用设备使用绩效评价研究[J].会计之友,2015(24):94-96.

[15]贾立民,张鹏飞,张鹏.医疗设备报废评定标准及残值利用[J].中国医学装备,2016,13(8):102-105.