中国少儿出版产业发展报告

2018-02-19

这是一份最全面、最深入、最有料的少儿出版产业发展报告。

在经历了自新世纪以来持续多年的高速增长后,2017年,中国少儿图书市场规模已经位居全球第二,仅次于美国。从近几年的表现来看,中国少儿图书仍保持着良好的增长态势,已成为中国大众图书领域最重要的增长驱动力。

少儿图书是以读者年龄来划分的一个图书种类。我国把未成年的年龄界定在18岁,18岁以下的孩子一般都可称为少年儿童。少儿图书是指适合0~18岁这一年龄段儿童和青少年阅读以及亲子共读的图书。

按读者年龄,少儿图书又可分为供0~3岁儿童阅读的婴幼儿图书、3~6岁儿童阅读的低幼读物、6~9岁小学低年级学生阅读的儿童读物、9~12岁小学高年级学生阅读的儿童图书、12~15岁及15岁以上的初、高中生阅读的少儿图书。不过需要指出的是,由于我国对于童书未进行分级,此种分类方式尚不健全,多常见于图书电商网站上。按体裁类型,少儿图书又可分为少儿文学类、低幼启蒙类、卡通漫画类、科普百科类、励志成长类、少儿英语类和益智游戏类。

全球少儿图书市场冷暖

从全球范围来看,2017年,各国少儿图书市场的表现冷暖不一,但绝大多数国家保持平稳。传统的童书出版强国英国、日本、德国,2017年的少儿图书的销售额基本与2016年持平,市场保持稳定。远在欧洲的法国和我们的近邻韩国,少儿图书市场则出现了不同程度的下滑。其中法国的少儿图书销售额从2016年的3.64亿欧元下降到3.4亿欧元(约合27亿人民币),市场占有率从19.4%下降到12.8%。韩国的少儿图书种类在2017年骤减17.8%。而在美国,少儿图书市场规模实现了3.86%的增长。

据英国书商儿童大会披露的数据,2017年英国童书市场全年销量增长率仅为0.07%,销售额增长0.71%。虽然整体份额比较稳定,但在具体类别上变化较大。YA小说(青少年小说,主要针对14岁以上的未成年读者)出现了断崖式下滑,负增长22%,而非虚构图书仍然保持蓬勃增长的态势,兴趣和休闲类童书的销售额几乎翻了一番,非虚构成为英国少儿图书市场最重要的驱动力。《给叛逆女孩的晚安故事集》及其续集自从2017年春季发行以来,销售额已经超过500万英镑(约合4400万人民币),销量接近40万册。这本书的爆红也在市场上掀起了新的出版潮流。随后跟风推出的《敢于与众不同的男孩的故事》出版至今也销售了4.8万册,一度位列童书新书排行榜首位。不过,非虚构童书今年当之无愧的冠军还是马修·赛义德(Matthew Syed)的《你很棒》。作者赛义德是《泰晤士报》的记者,也是一位成功的成功學图书作家。《你很棒》是他的第一本面向青少年的成功学图书,教孩子寻找自我价值,似乎在青少年群体中引起了共鸣,到目前为止已售出6.8万册,在童书排行榜上连续多周排名第一。

2017年,法国出版物销售额微降1.6%,少儿图书占比则下降6.6%。少儿图书的各细分类都出现了不同程度的销售额下降,其中百科类图书下降最为明显。但法国出版商协会(Syndicat National)的报告指出,在国内市场萎缩的同时,法国少儿图书的版权出口却逐年上升,甚至可以部分弥补国内童书业的损失。在版权交易的众多对象国中,卖到中国的版权数量最多。

在美国,少儿图书市场规模在2017年实现了3.86%的增长。非虚构类童书同样成为美国童书市场最近两年的亮点。作为全球最大的童书市场,美国的新趋势是“实务型”书籍和“平权”书籍,前者聚焦于孩子们想要了解的主题,并帮助他们学会如何操作,比如说编程、电子游戏和金融方面的书籍,后者则聚焦于性别平等、族裔平等主题。

在日韩,少儿图书市场面临的最大挑战依旧是新生儿数量的下降。日本持续多年的“少子化”问题一直没有得到改善,未成年人口数量持续减少。韩国在上世纪70、80年代的出生潮之后,90年代的出生人口出现了断崖式下跌。同样面临出生人口减少的问题,两国的少儿图书市场却呈现出截然不同的发展态势。

近年来,虽然日本的出版业整体一直下滑,但少儿图书市场的规模却比较稳定,如图表4所示。在文库本、经营书、实用书等体裁呈负增长的情况下,少儿图书占整个图书市场总体规模的比例有所上升。2017年,儿童文库、学习漫画、学习图鉴等门类的销量稳定。《遗憾的生物词典》大卖,相继出现了很多切入点相似的图书。绘本中,吉竹伸介和岩井俊雄等人气作家的新书大受欢迎。2017年白杨社《屁屁侦探》系列的销量出现了飞跃性增长。

日本的出版业的经历似乎在告诉人们:新生儿数量的下降并不一定就会对少儿图书市场造成直接影响。如图表5所示,近十年日本的新生人口数总体呈现下降趋势,但是少儿图书市场的规模却呈现整体向上的走势。随着出生人口减少,每个孩子也会受到更多的关爱,单个孩子的文化消费明显增加。反映在图书市场上,就是少儿图书整体销量的稳健增长。

但与之形成显著对比的是,则是韩国少儿图书市场出现的下滑态势,该国2017年的童书种类同比减少了17.8%。即使韩国民众在未成年人教育上的投入越来越多,但体现在图书消费上却是明显的下降趋势,新兴电子媒介对童书的冲击表现得很明显。

中国少儿图书市场发展状况

(1)整体情况

对比全球其他国家,无疑中国的少儿图书出版人是幸福的。根据《2017年全国新闻出版业基本情况》,2017年,全国图书定价总金额1731.3亿元,增长9.5%。全国共出版新版图书25.5万种,重印图书25.7万种。其中,中小学课本定价总金额211.28亿(中学课本1235633万元,小学课本877150万元)。少儿图书定价总金额175.48亿,少儿类图书品种22834种,少儿类重印品种19607种。与上年相比,少儿图书新版品种降低了10.18%,但重印品种增长7.63%,定价总金额也增长9.66%。

最近十年,我国少儿图书市场一直保持高速增长。少儿图书在大众市场的码洋占比从12.07%上升至24.6%,码洋规模从39.47亿元上升至197.59亿元,年均增速高达19%,少儿图书也成为驱动我国大众图书增长最主要的推动力。2017年,少儿图书对图书零售市场的增长贡献率为37.55%,远高于其他种类。少儿图书的码洋品种效率高达1.8,也远高于其他种类。

目前在中国,网店渠道已经成为少儿图书最重要的销售渠道。2017年,整个图书零售市场中网店的码洋占比约为57%,而在少儿图书市场,这一比重高达约八成。近些年,网店少儿图书零售增长明显,当当童书在连续5年码洋增速超35%的基础上,2017年实现了约60%的增长。图书电商凭借更低的折扣和便捷的物流赢得了越来越多年轻家长的亲睐。2017年,在中国最大的两家图书电商当当和京东图书上,少儿图书均为销售码洋占比最高的品类,其中,当当约为34%,京东图书约为23%。

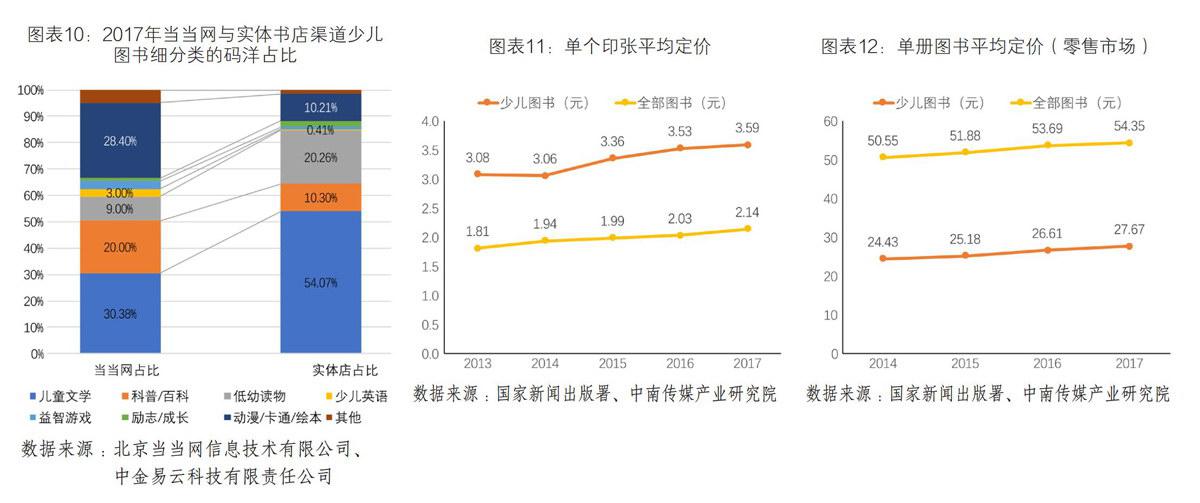

在题材分类上来看,在实体书店渠道,儿童文学作品更受欢迎,超过5成的销售额是由儿童文学作品创造的。而在网店渠道,作品的类别分布对销售额的贡献则较为平均。相对而言,网店的少儿科普百科类、动漫/卡通/绘本类和少儿英语类占比更高。实体书店中热销的儿童文学作品多为经典长销书,如《窗边的小豆豆》《小王子》《夏洛的网》等。在图画书类别中,实体书店多为《父与子》《三毛流浪记》等经典推荐书目,网店则以《不一样的卡梅拉》《小猪佩奇》等热点畅销书目为主。

在价格上,和其他种类图书相比,少儿图书具有单个印张平均价格较高,单册图书平均价格较低的特点。2014年至2017年,少儿图书的价格增长速度与全部图书的价格基本保持一致。在少儿市场内部,呈现出引进版童书的价格普遍高于原创童书,图画书、科普类童书普遍高于其他种类的特点。

(2)竞争主体

截至2017年年底,全国共有出版社585家(包括副牌社33家),其中专业少儿社30家。在全部585家出版社中,有556家出版社出版少儿类图书,占总数的95%。

专业少儿出版社是指成立时的专业分工就明确为面向少年儿童,且出版社社名多为某某少年儿童出版社或明显面向少年儿童,如明天、新蕾、接力、晨光等命名的出版社。在这样一个竞争激烈的少儿图书市场中,专业少儿出版社拥有先发优势和资源优势,目前他们仍是市场最重要的力量。2017年,有16家專业少儿社进入全国出版社零售市场码洋占率TOP100行列。少儿图书畅销书以系列书系为主(如笑猫日记系列、淘气包马小跳系列、不一样的卡梅拉系列等),这些头部优势资源多数掌握在专业少儿社手中。

在2017年少儿类图书码洋占有率TOP10中有8家专业少儿社,TOP5的出版社全部为专业少儿社,这也从一个侧面显示了专业少儿社的实力。这五家专业少儿社的动销品种总数占少儿市场的10.43%,码洋占有率达20.29%。专业少儿社中,地方专业少儿出版社领先优势明显,二十一世纪连续位列首位,安徽少年儿童出版社受“小猪佩奇”系列图书带动,近年来码洋占有率持续攀升。

非专业少儿社是指除专业少儿社之外,设立专门业务部门或分社从事童书出版且形成一定规模和影响的出版社。近年来,市场表现较好的非专业少儿社包括:北京联合出版公司、世界图书出版公司、中信出版集团、广东旅游出版社、四川天地出版社、郑州大学出版社和陕西人民教育出版社等。

在国有出版社之外,还有大批主做少儿图书的民营策划机构,很多已经形成品牌,如禹田文化、蒲公英、耕林等,他们也是少儿图书市场重要的力量。这些民营机构在少儿出版领域发轫较早,在编辑队伍的专业性、产品结构、发行渠道以及作者资源培育方面一定程度上具备了和专业少儿社匹敌的能力和水准。

相对而言,非专业少儿社和民营童书策划机构更加依赖引进版IP。近三年,在少儿图书市场中码洋占有率增长最快的非专业少儿社为:北京联合出版有限责任公司、中信出版集团和世界图书出版公司,其中北京联合、世图都与多家民营策划机构合作。中信则从2015年才涉足少儿板块,从当年不到4000万的销售业绩爆发式增长至2016年3亿的规模,2017年、2018年继续保持高速增长,其中引进版作品的贡献功不可没。如图表15所示,其引进童书品种占比高达75%。北京联合和世图的引进比例也高于30%。而下图所统计的专业少儿社,引进比例多在20%~30%之间。

(3)引进和原创

最近几年,引进版童书在国内市场的扩张引发越来越多出版人的关注。2017年,实体店中少儿图书引进版和原创作品的比例约为3:7,在网络图书电商渠道,这个比例刚好倒挂。据当当网统计,2014~2017年,引进版和原创图书的占比分别约为67%和33%。尽管近年来我国政府和出版企业都对原创少儿图书给予了越来越多的重视,但目前引进版仍是少儿图书销售中的主导力量。

从细分门类来看,引进版占比最高的细分类为图画书。根据当当网数据,引进图书销售码洋占比高达90%,品种书占比高达75%。从年龄段来看,3~6岁的童书引进占比高达85%。综合这两个维度来看,也恰恰反映了国内原创少儿图书最薄弱的领域。和美国、英国、法国、日本等发达国家相比,中国在儿童教育理念和图画书创作机制上,仍然存在较大的差距。

(4)少儿畅销书

少儿图书的一大特点在于购买者与消费者(阅读者)分离,畅销热点变化相对较慢。家长们在购书时对时效、热点、喜好等因素的考虑较少,很多时候更倾向于信赖那些经过时间检验的经典畅销作品,因此,那些已经形成品牌认知度的系列图书往往更受欢迎,生命周期会随着每年新作的问市而不断拉长,老书的地位进一步得到稳固。

根据对2007~2017年少儿类图书周榜排行的统计,上榜次数最多的图书如下表所示。排名第一的《窗边的小豆豆》上榜305次,即累计在榜时间超过6年。排名在前十的沈石溪动物小说系列、杨红樱笑猫日记系列和墨多多谜境冒险系列等,都是深受读者喜爱的超级畅销书系。

正因为系列图书不可撼动的地位,能够跻身市占率前列的少儿畅销书作家几乎都为系列图书作者。如图表18所示,杨红樱的作品在2017年少儿市场的册数占有率达到3%,即每销售100本少儿图书,就有3本是杨红樱的作品。其次是“不一样的卡梅拉”系列作者克利斯提昂·约里波瓦,册数占有率为2%;北猫、雷欧幻象和沈石溪的册数占有率也在1%以上,这5位可谓是当今中国少儿图书市场的最有号召力和影响力的作家。

未来发展趋势

中国少儿图书板块底盘稳固,预计在未来3~5年仍将保持稳定增长。得益于庞大的人口基数、相对稳定的人口出生率、未来仍将不断提升的城镇化过程以及由此带来的基础教育普及率和平均受教育水平的不断提升,未来我国少儿图书市场将有着坚实的增长基础。但同时,由于市场参与者众多,读者需求不断升级,未来市场也将迎来更激烈的竞争和更严峻的挑战。

人口是我國少儿出版最大的红利,居民文化消费意愿的提升也将使产业受益。据国家统计局发布的《国民经济和社会发展统计公报》,2007~2012年,中国每年新生婴儿约1,600万。2013年“单独二胎”政策出台后,2014年,人口出生率达12.37‰,出生人口1,687万,同比增长2.87%,创近十年以来的新高。预计在未来十年,中国的未成年人口数量都将保持在相对高峰值。而同时,新一代85后、90后成为父母之后,其对子女的文化教育消费意愿远高于70后,这从近些年我国少儿教育培训市场的迅猛发展就可以得到佐证,这也有利于童书市场的持续繁荣。我们预计,中国的少儿图书出版在经历了2005~2015的“黄金十年”后,有望迎来又一轮“黄金十年”。

少儿出版激烈的竞争抬高了准入门槛,未来市场将不断分化,品牌化成为必然趋势。少儿出版堪称当今出版业竞争最激烈,也是创新最活跃的领域,新的参与者不断涌入。据不完全统计,从2015年至今,累计又有近百个童书品牌创立,其中,从知名出版机构中分立出来的子品牌,就有小中信、小读客、小活字、读小库、奇想国、魔法象、未小读、小博集等数十余家,品牌化成为各家机构的一致选择。如今,少儿出版的门槛已经大幅抬高,依托母公司的优势,一些童书品牌高举高打,通过爆款IP、超高品效快速抢滩市场。新力量的进入加速了少儿出版竞争主体的优胜劣汰,也进而推动少儿图书产品从量到质的全面升级。

短期内引进版仍将占据市场主导,但中国本土原创力量正加速成长。儿童文学、图画书和科普/百科类,一直以来被视作拉动少儿出版的“三驾马车。本世纪以来,原创儿童文学保持高速发展的态势,已经可以与引进作品分庭抗礼。本土儿童文学作家或延续经典,或推出新作,多维度探察儿童文学的艺术可能性,展现出超越自我的决心和勇气。最近几年,原创图画书厚积薄发,在图文结合方式、创作理念等方面颇有进益,逐渐开拓出一条属于自己的成长之路,原创力的提升带来作品类型、艺术形式、思想主题等方面的多元化。预计在未来几年之内,引进版图书仍将占据市场销售的主导,但与本世纪初引进版童书几乎“霸榜”的局面相比,原创少儿图书已取得了长足进步,与引进版的差距不断缩小。面向未来,中国少儿出版人满怀信心。