量子通信领域专利分析及对我国发展的启示

2018-02-14杨秀丽赵今明

杨秀丽 赵今明

(安徽省科学技术情报研究所,安徽合肥 230011)

作为一种抗干扰能力强、保密性好、传输速度快、信道容量大的通信方式,量子通信能够很好解决传统通信过程中安全性问题。早在20世纪20年代,量子机制假设就被提出,但直到1993年量子通信概念才由美国IBM提出[1]。经过20多年发展,随着量子密钥分配方案的构建,基于量子密钥分发的量子通信逐步走向成熟。随着量子通信技术的发展,量子通信专利数量不断增长。

专利作为世界上最大的技术信息源[2],反映了具有新颖性、创造性的技术和某一技术所处的法律状态。而专利情报具有重要的技术经济价值[3],通过对某一领域专利活动进行研究可以分析该领域的专利发展历史和现状,并根据已有的趋势可以预判未来技术发展方向[3]。本文旨在通过分析全球以及中美日等国量子通信专利现状,比较我国与其他国家之间的差异,为我国量子通信产业发展提供一些参考。

1 基本概念

量子通信是指一种以呈现为原子、中子、质子等粒子的量子态作为信息传输单元,通过量子信道进行有效传输的方式。理论基础主要是量子纠缠和量子相干。目前关注的热点是实现应用的关键技术,主要包括量子隐形传态、量子密钥分发、量子安全直接通信、量子信道、量子编码和量子通信网络。

国外量子通信较为知名的企业有BNN(雷神子公司)、Magiq、IDQ。我国较为知名的企业有科大国盾、安徽问天量子科技、神州信息等。量子通信产业链如图1所示。

2 数据采集及处理

2.1 数据采集

以“量子通信”“量子隐形传态”“量子编码”“量子密钥分发”“量子安全直接通信”“量子信道”“量子通信”为关键词,于2017年5月22日在Incopat专利检索数据系统进行检索,初步检索到2720条专利。

2.2 数据验证

根据公式r=num(P∩S)/num(P)(P=查全样本专利文献集合,S=待评估查全专利文献集合)原理,进行查全测试;以p=num(S')/num(S)(S=待评估专利文献集合中的抽样样本,S'=S中与分析主题相关的专利文献)进行查准测试。经过3次查全检测,2次查准检测,最终结果是数据查全率超过85%,查准率超过90%,获得了2571条专利数据。

2.3 数据处理

对申请人进行标引后,利用Excel并结合Incopat自身的统计功能,删除重复项和冗余申请号后,最终获得1808项全球量子通信专利申请。

3 结果及分析

3.1 数据结果

(1)全球量子通信专利申请国家布局分析

全球量子通信专利申请进入专利数量超过2%以上的国家将会单独列出,低于2%的则列入其他范畴。由于通过PCT程序申请的专利最终还需分别进入目标国家,因此,全球量子通信专利申请的数据包括了通过PCT程序的专利申请。图2是全球量子通信专利申请国家的布局图。申请进入我国的量子通信专利最多,总数为588件,占比达到33%;申请进入美国和日本的专利分别为503件和271件,位于第二和第三位,占比分别为28%和15%;申请进入其他国家的专利占比均未超过10%。以狭义亚太地区为范围,亚太地区全球量子通信申请进入数量最多、国家分布最广,说明该地区量子通信竞争较为激烈。

(2)全球和我国量子通信专利申请情况分析

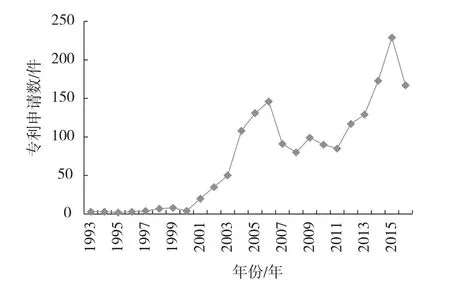

1993—2016年,全球量子通信领域专利大致分为4个阶段,分别为缓慢发展阶段(1993—2000年)、迅速发展阶段(2001—2006年)、震荡下行阶段(2007—2011年)、快速提升阶段(2012—至今),如图3所示。因为专利数据存在一定的延迟,从整体趋势上看,2016年专利申请数量有所下降,但仍然比2011年的数量多出近1倍。

图4比较了我国和美国量子通信专利申请数量变化情况。我国的量子通信专利申请启动晚于美国5年,直到2000年由高山作为个人申请人向国家知识产权局申请了一项“量子超光速通信”才揭开了我国量子通信专利申请的帷幕。但我国量子通信专利申请相对于美国发展得更快,后劲更足。从总体上看,我国申请的量子通信专利比美国多100余件。1993—2016年,我国共申请了555件涉及量子通信的专利,而美国仅有415件。在2010年前,美国专利申请趋势与全球量子通信专利申请趋势一致,呈现新增长后下降的趋势,2010年后美国的量子通信专利申请数量并没有显著上升,而我国量子通信专利申请数量迅速超过美国。

图1 量子通信产业链

图2 全球量子通信专利申请国家布局图

图3 全球量子通信专利申请数量变化情况

图4 中国和美国量子通信专利申请数量变化情况

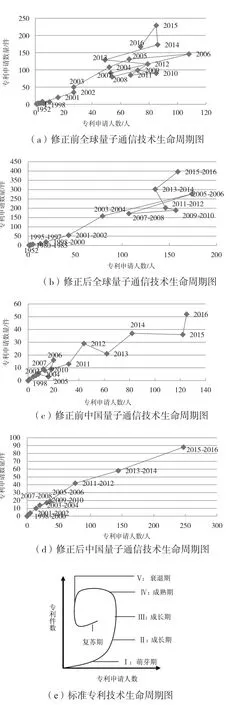

(3)全球和我国量子通信专利技术生命周期分析

以技术生命周期图法[4],利用专利申请量与专利申请人随时间变化趋势判断目前全球量子通信技术发展状况,如图5(a)所示。经过袁辉等方法[5]修正后,获得如图5(b)所示的全球量子通信技术生命周期图。图5(e)为标准专利技术生命周期图。经过对比发现,全球量子通信专利技术基本经历了一个完整的技术生命周期,即萌芽期、成长期、成熟期、衰退期,目前正处于复苏期。单从我国领域量子通信专利情况看,我国量子通信技术生命周期正处于成长期,图5(c)和5(d)分别为修正前我国量子通信技术生命周期图和修正后我国量子通信技术生命周期图。

(4)全球和我国量子通信技术领域分析

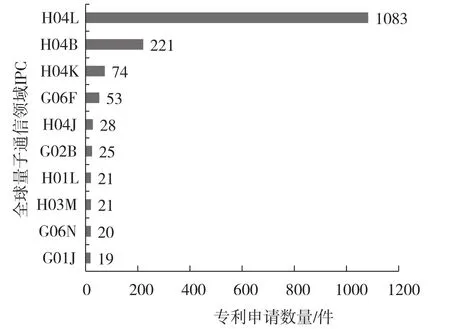

根据国际专利分类(IPC分类)统计结果看,如图6所示,全球量子通信领域IPC主要集中在数字信息传输(H04L,1083件)、电通信传输技术(H04B,221件)两个技术领域,涵盖这2个技术领域的专利申请数量占比超过了70%。这说明目前量子通信研究热点相对集中,聚焦于信息传输领域(表1),而这一领域是量子通信的核心功能之一,竞争异常激烈。但涉及应用领域,如元器件、核心设备、网络建设等方面,从IPC分类分析上看,数量并不多,这也为研究者将来开展相应研究和专利布局提供了一个方向。

图7绘制了全球量子通信领域专利申请进入专利数量最多的5个国家在全球前十的IPC技术领域的分布。与全球的专利申请分布一样,各国申请数量最多的专利均属于H04L和H04B大类;从申请数量排名第三的IPC大类开始,各国申请数量存在较大差异,与全球趋势并不完全一致。相较于其他国家,在申请进入美国的专利分布较为均匀,覆盖了全球申请量前十的IPC技术。在申请进入我国的专利中没有H01L大类分布,G06N大类专利分布也较少,这2大类技术领域的相关申请人可以重点考虑布局。

(5)全球和我国量子通信申请人分析

图5 全球和中国量子通信技术生命周期图

图6 全球量子通信领域主要IPC大类分布

表1 全球量子通信领域IPC大类注释(前10位)

根据全球量子通信专利申请数量,分析专利申请数量排名前十的申请人,如图8所示。从图8中可以看到,申请量排名前十的申请人,均为机构(企业法人)申请人,分别为美国的MagiQ(Technologies.Inc,201件)、日本的东芝(Toshiba Corporation,62件)、中国的科大国盾(原“安徽量子通信技术有限公司”,67件)、日本的NEC(日本电气股份有限公司,60件)、中国的安徽问天(58件)、日本的三菱(Mitsubishi Group,55件)、美国的惠普(Hewlett-Packard Development Company,47件)、英国的QinetiQ(英国国防科技公司,44件)、中国的浙江神州(39件)、中国的阿里巴巴(38件)。其中,2/5的申请人是中国国籍企业,专利数量占比达27%。

图7 全球量子通信领域专利申请主要进入国的IPC大类分布

图8 全球量子通信领域主要专利申请人排名

图9绘制了全球量子通信领域专利申请量最多的十大申请人在全球前十IPC技术领域的分布。各申请人在H04L大类中申请数量最多,在H04B大类中也均有布局。但在其他技术领域,存在较大差别。尽管申请进入美国的专利分布均匀,但其本国申请大户MagiQ公司、惠普专利布局并不均匀,这2家公司在H04J、G01J、H01L均未申请专利,但二者涉及的技术领域均在4项以上。日本专利申请大户之间技术互补性更强,尤其是东芝和三菱二者专利之和覆盖了前十中的全部IPC大类。相对而言,中国申请人专利集中度更高,各公司专利布局均未超过4项。其中,科大国盾在G02B有所布局,这一领域仅美国的MagiQ和惠普有所布局;安徽天问在H04J领域有所布局,这一领域仅有日本的三菱有所布局;阿里巴巴在G06N有所布局,这一领域仅有美国的惠普和日本的东京有所布局。由此,各公司的优势技术领域一目了然。

3.2 分析与讨论

(1)政府是量子通信产业发展的关键推动因素

整个量子通信专利申请数量变化与各国出台的战略政策紧密相关。如表2所示,在发达国家中,美国是最早支持量子通信研究的国家,但直到20世纪末欧盟、日本才开始在全国性范围内支持量子通信研究。也正是在此后,量子通信专利申请大幅提升。

图9 全球主要专利申请人IPC大类分布

表2 全球主要发达国家和地区量子通信战略

1998-2006年是量子通信专利技术发展的关键时期。20世纪末,欧洲量子密钥分发距离延伸以及美国国家实验室Los Alamos自由空间的量子密钥分发实现[7],美国、欧盟、日本等国,相继以战略、计划的形式,拨付大量款项用于本国、本地区量子通信发展。比如,欧盟在第五个《研究与技术开发框架》(1998—2002年)中明确提出[12],将量子技术作为发展信息社会的重点通用技术和基础研究领域。各国资金支持直接促成了21世纪初量子通信技术发展的快速成长期,也催生了大量的量子通信专利。2006—2010年,全球量子通信专利申请数量出现一定程度的减少。其原因可能有三:一是量子通信技术已经具有一定成熟度,而新的技术并未突破,技术进入瓶颈期;二是2003年美国国防部高级研究计划局(DARPA)组织具有很强军方色彩的美国BBN公司、波士顿大学、哈佛大学着手建立世界上第一个城域量子通信网络即量子保密通信与互联网结合的五年试验计划[7],量子通信在国防安全领域应用进一步深化,技术保密可能被提上新的高度,国外申请人在量子通信领域的保护可能不再通过专利进行保护,转而以技术秘密等形式进行保护;三是随着量子信息其他领域的开发,比如量子计算机、量子传感器的发展[13],各国资金虽然持续投入,但分配到量子通信方面的资金可能大幅缩水。如美国,早在2002年发布了“量子信息科学和技术发展规划”,专门针对量子计算领域提出了从8个不同技术方向上进行研究[14]。2011年之后,我国量子通信迅速崛起,以及欧洲、日本等国家对量子通信的研发投入,量子通信技术快速复苏,申请数量重新增多。

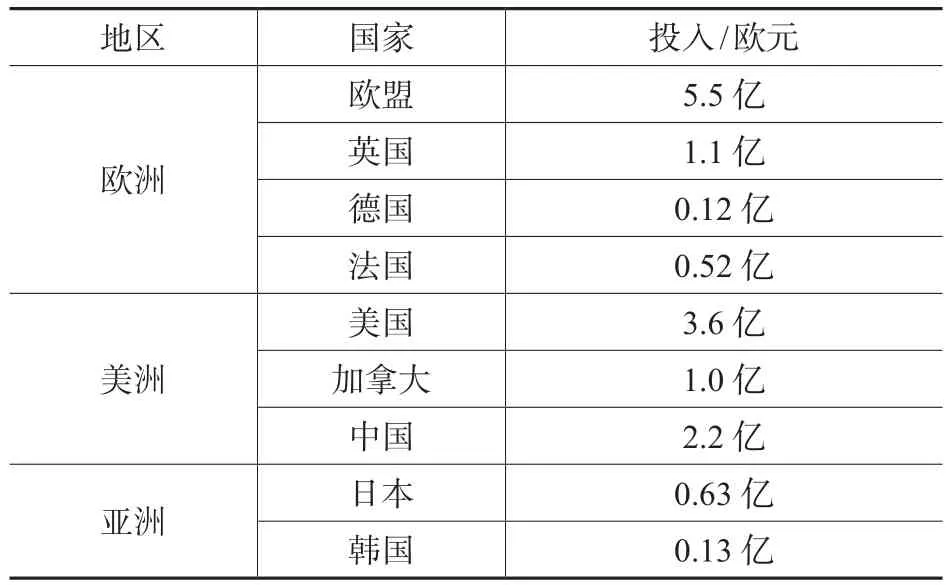

根据荷兰政府2016年对各国在量子信息领域政府投资估算[9],美国、中国、英国、德国以及欧盟在2013—2015年的年预算均在100万欧元以上,如表3所示,资金投入与全球量子通信专利申请数量对应布局国家分布总体一致,各国专利申请数量与本国在量子信息投入呈现较为明显的关系。

(2)量子通信产业在我国具有巨大潜力

全球量子通信技术生命周期图(图5)显示量子通信技术更新快速。我国量子通信技术生命周期正处于成长期,根据技术生命周期理论,这一阶段是技术迅速成长阶段,量子通信技术逐渐赢得市场认同并被部分企业采用,各类研究机构、厂家也相继对该领域进行研发。一般在此阶段,规模较小的企业会继续采用跟随创新战略,技术创新能力中等的企业采用模仿创新战略,而优势企业也开始初见端倪,自主研发新市场需求,技术意愿逐渐增强。因此,现在正是国内各主要量子通信企业开始分化、抢占技术和市场的绝好时期,国内量子通信在技术和市场仍然具有大量布局空间。我国也在量子通信领域获得众多世界领先型成果,如建成了全球最长的大尺度光纤量子通信主干网“京沪干线”,全球首条商用量子通信“沪杭干线”也于2017年9月通过验收。根据估计,到2025年我国量子通信市场规模超过1200亿元,达到千亿级水平[15],量子通信产业化将迎来爆发性增长。

(3)国内企业竞争力稍显不足

表3 2013—2015年主要国家量子信息预算

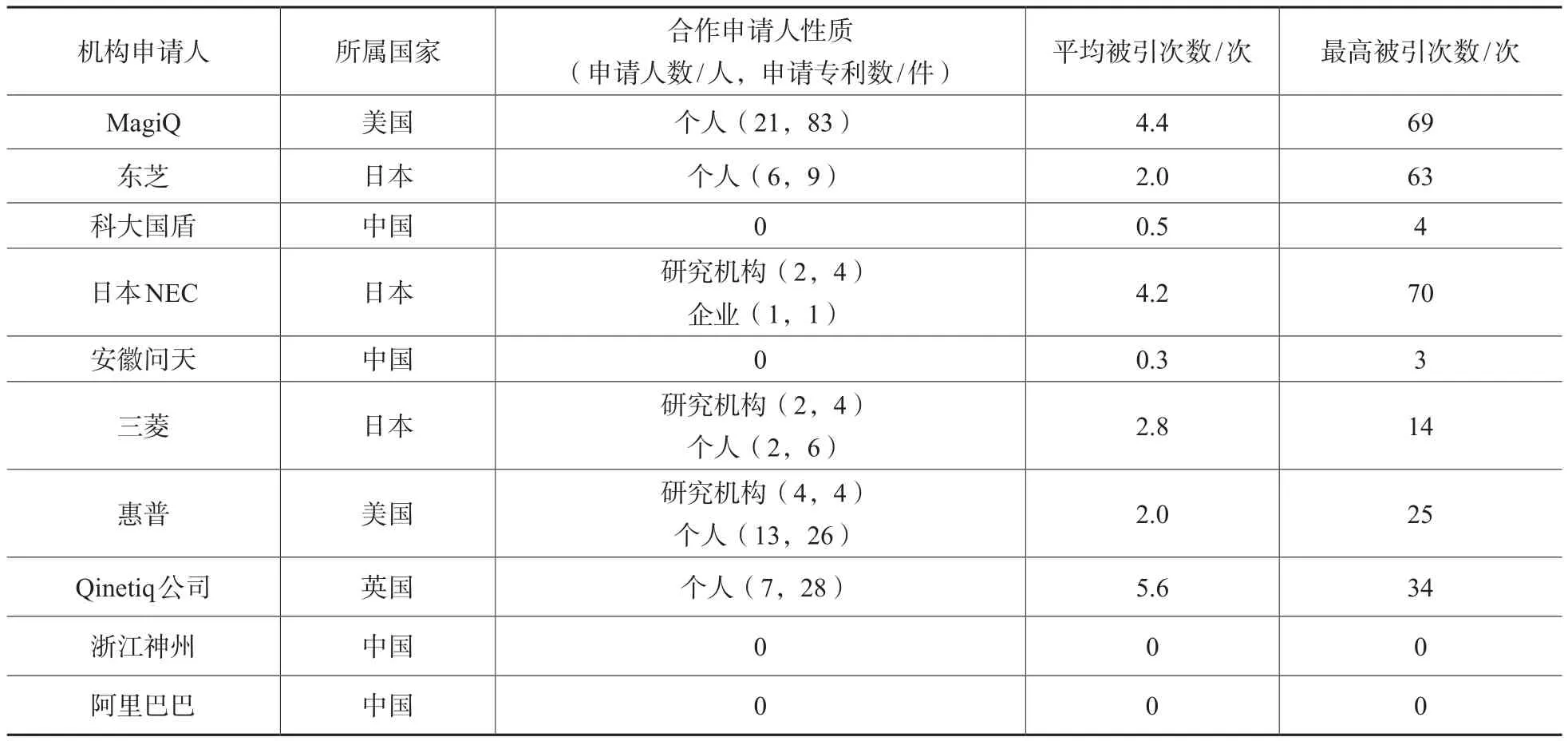

在全球十大专利申请人中,虽然我国企业占据4个席位,但申请量最多的美国MagiQ和日本东芝远超排名第三的中国科大国盾,分别高出2倍和1倍。在前三名的第一梯队中,中、美、日三国企业在量子通信研发产出上还存在一定差距。排名靠后的7位申请人中,我国占据3个席位,且均排名靠后。尤其从“平均被引次数”和“最高被引次数”角度看(表4),美日英企业在质量上远超我国企业。从表4还可以发现,虽然数量不多,但美日英企业与研究机构、个人专利合作程度相对于中国更高一些,比如美国的MagiQ,在201件专利中有83件专利与21位个人申请人合作申请;而在我国的4家企业中,没有一家企业与研究机构、个人、其他企业联合申报专利。这与我国的法律法规有关,比如《专利法》第6条规定,职务发明专利所有权归企业所有,也与中国企业战略布局、量子通信保密性等因素存在一定关系。当然,国外这种个人与企业合作申请的现象,也为我国技术引进和合作提供了更多的可能。

表4 量子通信专利申请人情况表

(4)人才队伍建设还有待扩展

表5 量子通信专利发明人情况表

表5显示的是专利申请数量排名前十的发明人及其团队,从表5可以看到,我国量子通信专利申请主要发明人集中程度相对较高,集中于中国科学技术大学和科大国盾,具有这2家单位背景的发明人共参与了240件专利的申请,占我国全部专利申请的42%,具有绝对的优势。科大国盾起源于中国科学技术大学,以潘建伟院士团队实用化量子通信技术为基础,因此,科大国盾与中国科学技术大学潘建伟团队存在千丝万缕联系,在某种程度上可以说,量子通信技术人才集中于潘建伟团队。

4 结论与建议

全文以服务我国量子通信产业发展为核心,笔者在经过查全、查准、去噪等处理后的专利信息数据基础上进行分析,尤其比较了我国与其他国家相关企业和人才在专利技术方面的差异,分析我国在发展量子通信产业存在的不足,探讨未来发展方向。在研究结论的基础上,笔者认为未来发展量子通信技术产业可以从以下方面进一步完善。

(1)建立量子通信技术竞争监测和预警机制

从前述研究可以看到,世界范围内量子通信技术和产业竞争仍然强势,但由于量子通信涉及保密通信,其技术公开较为敏感。因此,加强量子通信技术竞争监测和预警,建立定时跟踪分析专利、文献、企业、人才、行业等量子通信各方面动态信息的机制,对于我国时刻保持竞争优势,保证我国国防、民生等各方面未来安全发展具有重要作用。

(2)注重专利组合合理布局

从前述专利分析中可以看到,我国企业在量子通信领域专利分布较为集中,存在较多技术领域空白点。合理利用专利,加强终端、元器件以及计算机系统模型的布局,对实现我国量子通信企业差异化发展,填补相关领域空白以及提高我国整体产业竞争优势具有重要作用。

(3)官方应发挥好指导和服务作用

从目前专利申请来看,我国量子通信技术主要集中于安徽、浙江、山东等地区,呈现三足鼎立姿态,我国相关企业竞争十分激烈。但作为一种特殊产业,量子通信对区域协作要求较高。因此,政府、相关联盟、协会应加强引导,提高高校与企业、企业与政府以及企业之间的合作,提高企业产品和服务差异性,更好地激发处于发展期的我国量子通信上下游产业链。

(4)建立多元化人才队伍

从专利发明人背景看,量子通信人才集中度较高,具有中国科技大学术背景的人才是我国量子通信技术研究的中流砥柱。诚然,量子通信具有钻精尖的特点,拥有一支高水平的研发人才队伍对我国抢占量子通信制高点具有重要的作用。但也不能忽视整个量子通信领域“近亲结婚”的现象,核心技术高度集中对未来产业链进一步构建和企业间差异化发展可能存在一定隐患。因此,大力培养具有计算机软件、经济管理、法律知识产权背景等综合性量子通信专业人才;重视国外各专利申请中发明人、个人申请人的信息,引进国内空白技术领域人才对完善量子通信产业链,提高我国整体竞争实力具有重要作用。