基于ECM模型的国内外铜期货价格联动关系研究

2018-02-08杨莉

杨莉

摘要: 基于协整理论,运用格兰杰因果检验和误差修正模型(ECM)对国内外金属铜期货价格间联动关系进行实证分析。研究结果表明:中英期货市场的金属铜期货价格间存在双向引导作用和长期均衡关系,具有同向变动的共同趋势,表明我国铜期货市场已具有一定的国际地位。最后,给出了模型结果并阐述其出现此现象的主要原因。

Abstract: Based on cointegration theory, the Grainger causality test and error correction model (ECM) is used to make an empirical analysis on price linkage relationship between domestic and international copper futures. The results show that there are two guiding role and long-term equilibrium relationship in the futures market of copper futures price and there has a common trend to change the same, which indicates that China's copper futures market has a certain international status. Finally, the results of the model are given and the main reasons for this phenomenon are expounded.

关键词: 期货价格;协整检验;格兰杰检验;ECM模型

Key words: futures prices;cointegration test;Grainger test;ECM model

中图分类号:F830 文献标识码:A 文章编号:1006-4311(2017)35-0065-03

0 引言

伴随金融期货市场的一体化,国内外金属期货市场间的联动关系越来越密切。我国上海期货交易所(LME)自20世纪90年代成立以来,经过近25年的发展,逐渐形成一个开放式且具有自身特色的市场,与国际金融市场关系也越来密切。其中,期货铜是现有金属期货市场中上市时间最早、交易量和市场活跃程度最大的期货品种。随着中国经济进入新常态,国际金融市场经济的一体化,我国铜期货在国际铜期货市场中的定价权有着怎样的地位?国内外期货铜期货市场价格是怎么样联动变化的?笔者将尝试通过研究两者间的运行规律和相关程度,来检验我国铜市场发展的成熟度,以及“中国价格”在世界铜期货市场上的地位。

目前,关于不同金融市场间价格波动规律已成为管理者和投资者关注的热点问题。特别是对于国内外金属期货市场间的价格联动关系已经引起了广泛关注。起初,Shyy[1]和Zhang,G.P[2]发現上海期货交易所(LME)和伦敦期货交易所(SHFE)铜价格之间的存在着相互引导关系。华仁海和陈百助[3]利用协整检验与Granger因果检验得出SHFE与LME同种金属期货价格之间存在长期均衡关系的结论。高辉[4]研究发现中英铜期货价格间存在着双向的引导作用G和显著的同向变动趋势,并利用ECM模型和GARCH模型发现了两市场的短期波动差异性。方毅[5]利用BEKK模型研究了两市场期铜价格的波动溢出效应,结果发现国内外期货铜市场价格有着显著的联动性,无论在长期时间内,还是在短期范围内,国际伦敦市场期铜价格的影响力都比国内期货铜大。郭树华[6]进一步发现伦敦市场和和我国金属期货市场都存在显著的波动溢出效应,并且前者对后者的波动溢出效应更大。随后,学者邵燕敏[7]从长期均衡关系和短期动态调整角度出发,研究了我国与国际市场金属期货价格的关联性。

综上,虽然对于国内外铜期货市场间的联动关系有一定的研究,但还存在一下两个方面需要进一步研究:一方面是,研究样本数据主要集中于2010年以前,随着我国经济新常态的发展,国际地位以及国际环境的变化,我国的金融市场规律也将随之改变;故文章基于协整理论,利用ECM模型对其进一步探讨,可以使我们能更深入了解两个市场信息吸收的过程和运行规律。

1 数据来源及处理

本文选择国内上海期货交易所的沪铜连续合约的日收盘价,用CUC表示;国际市场选择全球最大的期货交易市场-伦敦交易所的电子盘3月期铜收盘价,用CUL表示。样本区间为2012年1月04日-2015年12月31日,考虑到这两组时间序列的匹配性和计量统计技术的数据要求,需要得到同等样本容量以及时间对应的数据,因此,对国内外铜期货价格数据按照日期进行配对,如果有一个数据缺损就删去对应的这组数据,这样共得到921组观测值。为了消除时间序列中的异方差,对所有数据进行对数变换,既不改变原来数据的协整关系,也能使其趋势线性化,方便更好的进行研究,分别用LNCuC,LNCuL表示。

2 协整关系实证分析

2.1 平稳性检验

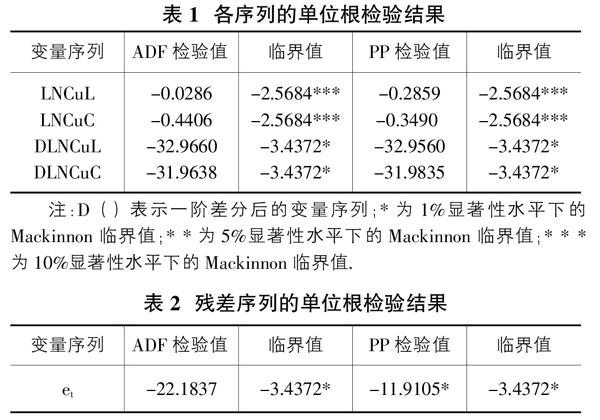

在建立关于LNCuC和LNCuL间的长期均衡方程前。需要先对其时间序列分别进行单位根检验,以判断其是否为平稳序列。本文选择ADF检验。利用Eviews 6. 0软件分别对LNCuC和LNCuL的原时间序列和一阶差分序列分别进行无趋势项、有截距项的ADF平稳性检验,其中,检验过程中采用AIC准则来确定滞后阶数,结果见表1。由表1单位根检验结果可知,LNCuC和LNCuL两个时间序列均是非平稳的,而它们的一阶差分序列DLNCuL和DLNCuC在1%显著水平下的ADF检验统计值均低于临界值-3.4372,也就是说DLNCuL和DLNCuC均为一阶单整序列,符合协整检验的前提条件。endprint

2.2 协整检验

协整检验反映的是一段长期时间内,两变量之间是否存在一种稳定的均衡关系。这种均衡关系可能会在短期出现波动或者偏离,但是长期看来,两者具有共同变化的趋势。其中最常用的EG两步法是1987年EngIe和Granger提出的,用于检验两个变量间协整关系的一种方法。本文利用EG两步法来检验LNCuC和LNCuL是否存在协整关系,具体的检验步骤如下:

从上述模型结果表明,伦敦铜价格的变化不仅受沪铜价格的变化,而且还受上一期伦敦铜价格对均衡水平的偏离的影响。误差修正项为-0.1101,小于零,表明误差修正项对LNCUL的变动具有反方向的调整作用,但调整力度较小。

2.4 Granger因果关系检验

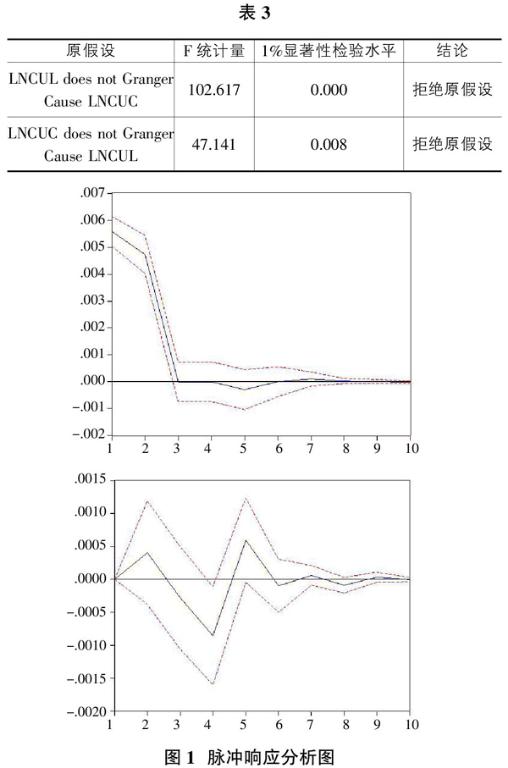

根据对国内外铜期货价格序列残差分析和AIC的判别标准确定沪铜与伦敦铜金属间无约束VAR模型的最优滞后阶数为4,由Granger因果检验结果表3可知,在5%的置信水平下,伦敦铜是沪铜价格的变化原因,沪铜也是伦敦铜价格变化的原因,即伦敦铜和沪铜两者之间存在双向引导关系。

2.5 脉冲响应分析

本文运用脉冲响应分析讨论了伦敦铜和沪铜间动态关系的评估效果,分析国内外期货市场价格之间的互动关系。

由图1(上)LNCUL变化冲击引起LNCUC波动的响应函数来看,对于来自伦敦铜的一个单位的正向冲击后,沪铜在第一期和第二期具有积极的正响应,第三期降至接近于零,随后逐渐减弱至第七期之后开始平稳。总体来看,伦敦铜价格对于沪铜价格具有积极的正影响。由图1(下) LNCUC变化冲击引起LNCUL波动的响应函数,伦敦铜市场对来自沪铜市场的冲击后,在第二期做出積极正响应,随后第四期达到最大的负响应,逐渐上下波动至第八期趋于稳定,总体冲击幅度不是很大。这表明沪铜价格的上升,也会引起伦敦铜价格的波动,但总体影响不大。综上可以看出,沪铜对于来自伦敦铜冲击的反应比伦敦铜来自于沪铜的冲击反应更加灵敏,波动更大,说明国际商场伦敦铜对于国内市场沪铜的影响作用更大。

3 结论及建议

通过运用协整检验、ECM模型、格兰杰检验、脉冲响应分析等计量方法对国内外市场铜期货价格间的动态关系的研究,得到以下结论:①国内外铜期货价格间具有双向引导作用和长期均衡关系。这表明了两个市场间的交易信息具有双向流动性,国内外投资者的投资策略与风险态度方面具有一定程度的共性。②国内外铜期货市场价格间不仅存在联动性,还存在短期波动关系。两者受长期均衡机制的影,短期偏离将向长期均衡状态调整。③伦敦铜期货价格对沪铜期货价格有着重要的正向的积极影响,但沪铜价格对伦敦铜价格影响相对较弱。总之,相比,伦敦市场的主导性更强,但我国期货市场在国际上的越来越具有话语权。

出现上述结果的主要原因:一是随着世界经济和金融市场的一体化,不同国家的金融市场间的信息传递效率不断提高,市场间的价格相关联性也会越来越显著。二是随着中国经济的改革开放,我国期货市场发展越来越成熟,尤其是金属铜期货市场是最早发展起来的,也是发展最成熟的,在国际市场上已具有一定的定价权。三是我国政府对于期货市场的监管和宏观调控,与国际金融市场接轨,使得我国期货市场稳定又快速的发展,具有在国际市场上的具有一定的定价权。但是相比于国际市场,国内的金属期货市场开放程度还不够,这可能使得国内的期货投资者忽视国内市场的作用,而更加倾向于依靠国际市场进行套期保值,因此,导致了国内期货市场的价格变动晚于国外成熟市场的价格变动。

参考文献:

[1]Shyy G,Butcher B.Price equilibrium and transmission in a controlled economy:A case study of the metal exchange in China[J].Journal of Futures Markets,1994,14(8):877 890.

[2]Zhang G P.The correlation analysis of shanghai copper futures market and the international copper futures market [N].Futures.Daily,2003-12-24.

[3]华仁海,陈百助.国内、国际期货市场期货价格之间的关联研究[J].经济学(季刊),2004,3(3):727-742.

[4]高辉,赵进文.期货价格收益率与波动性的实证研究—以中国上海与英国伦敦为例[J].财经问题研究,2007(02):54-66.

[5]方毅.国内外期铜价格之间的长期记忆成分和短期波动溢出效应[J].数理统计与管理,2008(02):304-312.

[6]郭树华,王华,高祖博,王俐娴.金属期货市场价格联动及其波动关系研究——以SHFE和LME的铜铝为例[J].国际金融研究,2010(04):79-88.

[7]邵燕敏,汪寿阳.基于门限向量误差修正模型的中国与国际有色金属期货价格关联性研究[J].系统工程理论与实践,2012(11):2387-2393.endprint