中国化肥批发价格综合指数高位企稳

2018-02-01

中国化肥批发价格综合指数分析

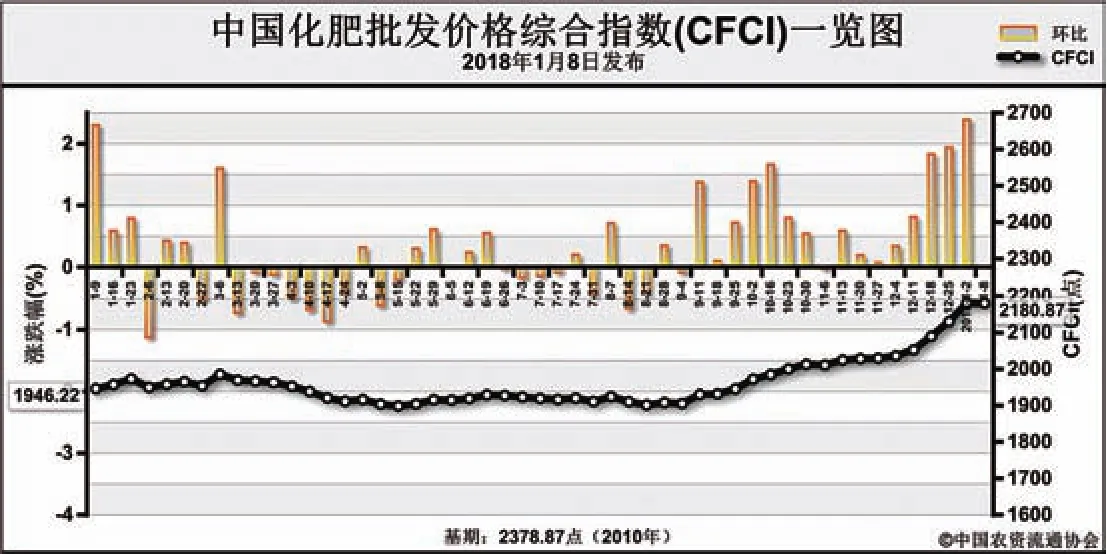

1月8日中国化肥批发价格综合指数(CFCI)为2180.87点

上周(1月1日-1月5日),中国化肥批发价格综合指数高位企稳。1月8日中国化肥批发价格综合指 数(CFCI)为 2180.87点,环比下跌0.06点;同比上涨273.99点,涨幅为14.31%;比基期下跌198.00点,跌幅为8.32%。1月8日中国复合肥零售价格指数(CCRI)为2419.88点,环比上涨17.59点,涨幅为0.73%;同比上涨139.45点,涨幅为6.12%;比基期下跌26.83点,跌幅为1.10%。

供应情况:氮肥方面,尿素企业总体开工率略微上涨,在45%;但天然气供应紧缺形势仍然严峻,气头企业开工率保持两成以下。磷肥方面,磷酸二铵企业总体开工率下滑至50%,原料供应短缺形势仍未缓解。钾肥方面,盐湖60%氯化钾到站价为2150元/吨,与前期持平,发运量较前期有所增加;港口钾肥成交尚可;边贸钾肥现货供应较紧张。复合肥方面,企业整体开工率保持在41%,总体较稳定。

需求情况:氮肥方面,经销商对于目前高价有所抵触,冬储备肥采购积极性下降,目前市场以工业订单为主。磷肥方面,经销商采购积极性较差,市场交投清淡。钾肥方面,工农业需求未有好转,市场零星采购。复合肥方面,由于环保压力大且尿素供应偏紧,硫基肥供应持续紧张,但市场备肥积极性差,企业供应前期订单为主,新单成交较少。

国际市场:国际氮肥市场受亚洲货源不足影响,价格坚挺;国际磷肥价格平稳;国际钾肥市场价格普遍上涨10美元/吨。

目前国内化肥市场价格涨后企稳,尿素因供气形势严峻开工率处于历史低位,磷肥也因原料短缺而供应减少,钾肥和复合肥生产相对稳定。氮肥、磷肥国际市场坚挺,但因两肥种国内供应紧张,且中国尿素港口报价明显高于国际,出口需求不足。后期尿素价格或将稳中略跌;二铵市场价格或将有所上涨;复合肥前期涨价后下游接受度不高,后期价格或将总体持稳。

(来源:中国农资流通协会)