风险投资机构的网络能力与投资绩效

——网络位置与关系强度的交互作用

2018-01-30

(1.西安工业大学 经济管理学院,陕西 西安 710021;2.西安理工大学 经济与管理学院,陕西 西安 710054;3.西安电子科技大学 经济与管理学院,陕西 西安 710071)

一、引言

近20年来,关于网络能力对企业绩效影响的研究一直是学术界关注的热点之一。已有研究无论是从网络能力的内涵及结构方面[1, 2],系统分析网络能力对企业绩效的直接作用机理,还是引入资源获取[3, 4]、组织学习[5]、企业网络位置和联系强度[2, 6, 7]、网络结构[6]等中介变量,亦或是引入网络规模[4]、环境动态性[8]等调节变量,深入揭示网络能力影响企业绩效的间接作用路径,均取得了丰硕的成果,并呈现如下特点:(1)引入中介或调节变量,深入揭示网络能力内在作用机理的研究已成主流;(2)研究领域已扩展到社会网络理论,但尚未形成一致的结论;(3)研究对象多以创新网络[2]、创业网络[6]等特定网络为主,但针对联合投资网络的研究相对较少。

近10年来,随着迅速发展的风险投资业在推动战略性新型产业发展中作用的越发突出,与联合投资网络化特征的日益凸显,越发增多的投资机构嵌入到与其他机构相互关联的网络体系中,并呈现不同的网络嵌入特征。以联合投资网络为研究对象,基于社会嵌入理论,从结构嵌入或关系嵌入视角,揭示网络位置、关系强度等网络嵌入属性[9-11]对机构投资绩效的影响作为一个新的研究分支,引起了学者的

广泛关注。近年来,也有个别学者开始关注网络能力个体属性对机构投资绩效的影响[12],一定程度上克服了现有研究多将网络嵌入视为外生变量,忽视个体属性特征不足的缺陷,但其着重将网络能力作为调节变量,解释其对网络位置与投资绩效关系的调节效应。而将网络能力作为自变量深入揭示机构个体属性对其投资绩效的直接作用机理的研究尚显薄弱。另外,我国的风险投资实践表明,网络中处于相似网络位置的投资机构,具有显著的差异化投资绩效,同样具有相似网络能力的投资机构在不同的网络结构中,也有显著的差异化投资绩效[12],这说明联合投资网络中,机构会因其网络能力的不同表现出差异化的投资绩效,网络能力的发挥也可因受到所在网络的约束,产生差异化的绩效结果,这可能与网络结构属性的网络规模[4]、环境动态性[8]在网络能力与企业绩效关系中的调节作用有关。但现有研究还鲜见将联合投资网络嵌入的属性特征作为环境调节变量,分析其对网络能力与投资绩效关系的调节作用。

综上,现有相关研究还不足以解释现实中联合投资网络与投资绩效之间的复杂关系,也不利于我们对联合投资网络对投资绩效影响机理的理论认识。因此,有必要综合考虑投资机构网络能力个体属性对投资绩效的直接影响,以及网络嵌入各种属性及其交互作用的调节效应,才有可能系统分析联合投资网络各种属性及其交互特征对投资绩效影响的内在机理,从而为投资机构的联合投资实践活动提供指导。基于此,本文利用CV source数据库收集的201家本土投资机构的2 684轮投资数据,运用Probit回归模型,检验了投资机构网络能力对其投资绩效的直接效应,以及网络位置、关系强度及其交互的调节效应。

本文理论贡献主要有以下三点:(1)结合风险投资运作过程及其知识资源的作用,构造了相关指标测度了网络能力,揭示了网络能力对机构投资绩效的影响机理,从个体属性角度解释了联合投资网络中,因机构网络能力不同造成的绩效差异,扩展了企业网络能力的研究领域;(2)通过将网络能力与网络位置、关系强度及其交互属性置于一个研究框架下,系统分析了网络能力对投资绩效的主效应,与网络嵌入的调节效应,厘清了投资机构网络能力与投资绩效的关系因网络嵌入的不同而产生的绩效差异的作用机理,研究成果有助于解释“嵌入性悖论”;(3)研究结果深化了我们对联合投资网络各类属性与投资绩效关系的理解,丰富了联合投资网络的研究成果。

二、假设提出

(一)网络能力与投资绩效

结合现有相关研究成果[12, 13],本文将风险投资机构网络能力划分为网络资源感知先动能力与网络资源配置利用能力。

1.网络资源感知先动能力与投资绩效

从风险投资运作过程来看,投资机构网络资源感知先动能力越强,投资绩效越高。

(1)网络资源感知先动能力有利于扩大项目选择集合。网络资源感知先动能力强的投资机构,不仅能够借其强大的市场信息感知能力与寻找各类潜在合作伙伴并与之建立联结的能力,以及相应的“先行者”优势[14],先于竞争者获得有效的投资机会信息,从而扩大项目选择范围;而且更有可能获得其他机构的“回报”,从而扩大项目选择集合,对于那些希望通过联合投资网络扩大自身内部资源的机构来说,伙伴市场空间是其重要的战略要素,对伙伴网络资源选择的先动性可能造成先发收益,使得此类机构能够在伙伴空间中获得优势地位[14],从而使其在未来的联合投资机会中,将成为有吸引力的伙伴。另外,在搜寻网络资源时由于勤奋而产生的先动也可能导致与伙伴更好的关系,因此,由于相互性机制的存在[11],网络资源感知先动能力强的投资机构可以获取更多的投资机会,从而扩大项目选择集合。

(2)网络资源感知先动能力有利于提升项目评估与监督质量。网络资源感知先动能力强的投资机构,不仅有机会获取更多的“第二者意见”,并据此从多个角度去评估风险企业家和风险项目,从而有可能会克服自身局限,有效地降低风险项目的不确定性[11],提高项目选择决策的效率;而且更可能利用信息优势,获得更多的关于风险企业家和风险项目的非冗余信息,可以有效缓解事后信息不对称所导致的代理问题和道德风险,提升项目监督质量[11]。

(3)网络资源感知先动能力有利于提升增值服务质量。网络资源感知先动能力强的投资机构,不仅可以通过借助大量的伙伴或潜在合作伙伴获取自身所需的资源,尤其是异质性资源[15];而且更有可能吸引到其他市场主体的认可[16],获得其他机构的下一轮资金支持,并在中介服务机构的帮助下发展成熟,寻找到恰当的战略合作伙伴,为风险项目提供高质量的增值服务。因此,本文提出假设1a。

假设1a风险投资机构网络资源感知先动能力越强,投资绩效越好。

2.网络资源配置利用能力与投资绩效

从风险投资过程来看,投资机构的投资收益既来自知识专业化,也来自知识多样化,知识基础越宽厚的投资机构引领风险企业成功的可能性越大[17]。

(1)网络资源配置利用能力有利于提升机构知识专业化水平,提高其学习和知识应用效率。借助网络资源所积累的知识专业化有助于提升机构对信息的综合理解,扩大知识库[18]。一方面,当投资机构与具有相似行业或地域投资经验的机构合作时,他们在该行业或地域投资所积累的知识专业化深度,使得机构能够更好地评估投资对象的可行性和成长性,有助于降低潜在投资项目的信息不对称,提升投资机构评估投资项目创新能力、所在行业或地域的机会、发展前景等;有助于提升投资之后对投资对象的监督、增值服务水平。另一方面,与具有相似经验的机构联合,有助于机构间的沟通协调、共享与消化吸收在相同行业或地域投资所积累的知识,提高学习与知识应用效率,从而提升对风险项目的评估决策效率[17]。

(2)网络资源配置利用能力有利于扩展机构的知识多样化,增强其灵活性与适应性。知识宽度是影响投资机构外部知识搜索空间的关键因素[19],多样化知识是其提高机会识别能力和知识吸收能力的重要来源。当投资机构与来自不同行业或地域投资经验的机构合作时,有助于提升机构在新行业或新地区投资所积累的知识多样化广度,使其在风险项目投资上具有更大且广的影响[20],可以跨越不同行业或地域,增加灵活性,提升适应能力[17]。因此,本文提出假设1b。

假设1b风险投资机构网络资源配置利用能力越强,因深度的知识专业化而提升的学习和知识应用效率越高,因宽度的知识多样化而提升的适应性和灵活性越好,其投资绩效就越好。

(二)网络位置对网络能力与投资绩效关系的调节作用

联合投资网络中处于高网络位置的投资机构凭借其较强的影响力和控制力,可以替代网络能力。

高网络位置的投资机构:(1)往往能够凭借其较强的风险项目机会发现能力,快速获取大量的高质量信息并能有效解读其价值[21];(2)可以利用他们的影响力和权力,实现投资行动协同[16];(3)更容易发挥声誉传递效应,提高网络外部对机构价值判断的一致性[16];(4)往往占据着大量的结构洞,通常充当着信息接收者的角色,这使得联合投资网络中的其他机构愿意向这些机构寻求帮助,而机构间因以往合作而表现出的相互性,使得处于高网络位置的机构更容易成为信息和资源的分配中心,占据大量的关于优质风险项目资源[22],进而使得他们在风险项目的筛选、评估、监督和提供增值服务的过程中越少地依赖自身的网络能力。

相反,低网络位置的投资机构,由于不具有信息优势和控制优势,难以获取优质的风险企业信息;由于影响力和权力有限,协同效应不易形成;由于声誉尚未构建起来,也难以发挥声誉传递效应缓解信息不对称,获得更多的资源等。因此,为了获得更好的投资回报,投资机构可能需要更多地依赖于自身的网络能力来实现。因此,本文提出以下假设。

假设2a网络位置负向调节风险投资机构网络资源感知先动能力和投资绩效的关系。

假设2b网络位置负向调节风险投资机构网络资源配置利用能力和投资绩效的关系。

即相较于高网络位置的投资机构,低网络位置的投资机构更能发挥网络能力的作用,投资绩效越好。

(三)关系强度对网络能力与投资绩效关系的调节作用

关系嵌入关注成员基于互惠预期而建立的信息共享关系,主要表现为交换双方的信任、承诺、优质信息共享和共同解决问题[23]。关系中最重要的变量就是关系强度。根据关系强弱,可将联合投资网络分为强关系网络、弱关系网络。强关系网络中的投资机构可以依赖信任机制、知识共享与传递机制,更好地发挥自身的网络能力。

首先,强关系网络中的投资机构间更容易形成信任机制,有利于信息的获取。机构间关系越强,互动程度越高,机构间的了解越深入,伙伴间信息沟通的渠道越顺畅,联合投资行动过程中的摩擦和冲突越快地得到回应和解决,交换意见的意愿与共识越容易达成,也就越容易增强双方的信任与合作意识,降低交易风险,提升信息获取效果[24]。

其次,强关系网络中的投资机构间更容易形成知识共享与传递机制,有利于资源的配置利用。关系越强,机构间的承诺水平与对关系的情感依附,对自身获得支持或提供帮助的意愿的影响程度越大,对知识共享风险的顾虑也就越低,复杂知识的传播交换、共享实现的可能性越大[25],这些都有助于提升投资机构的知识利用效率,进而提升其适应性与灵活性。因此,本文提出以下假设。

假设3a关系强度正向调节风险投资机构网络资源感知先动能力和投资绩效的关系。

假设3b关系强度正向调节风险投资机构网络资源配置利用能力和投资绩效的关系。

即和弱关系网络相比,强关系网络更有利于投资机构网络能力的发挥,投资绩效会越好。

(四)网络位置与关系强度的交互对网络能力与投资绩效关系的调节作用

由于结构与关系的交互,在网络位置的影响下,关系强度的上述正向调节作用将受到影响。

首先,当投资机构处于低网络位置时,一方面,如果机构间关系强度较低,由于没有网络位置的中心性优势,且机构间的联系比较松散,合作频率低,单次合作的持续时间短,信任度低,又因不具有信息优势和控制优势,难以获取优质的风险企业信息;由于影响力和权力有限,协同效应不易形成;另外由于声誉尚未构建起来,也难以发挥声誉传递效应缓解信息不对称,获得更多的资源等。另一方面,如果机构间关系强度较高,虽然没有网络位置的中心性优势,但机构间的联系比较紧密,交流也比较频繁,合作频率高,单次合作的持续时间较长,信任度高,这使得合作伙伴之间更容易采取积极的合作态度,能促进风险项目信息的获取、促进伙伴之间资源配置效率的提升。

其次,当投资机构处于高网络位置时,一方面,如果机构间关系强度较低,机构间联系比较松散,合作频率低,且单次合作的持续时间较短,信任度低,但投资机构可以凭借高网络位置的中心性优势,获取优质的风险企业信息,扩大项目选择集合,利用自身的影响力协调各方关系,提升配置利用伙伴资源的效率。另一方面,如果机构间关系强度较高,机构凭借网络位置优势,具有一定的“权威”影响,另外,机构间联系比较紧密,交流也比较频繁,合作频率高,且信任度高,但这种信任极易在这种“权威”的影响下,产生关系嵌入过度,出现非理性承诺,形成机构间的高阶纽带和过于紧密的关系,带来过度的时间和精力投入[26],妨碍关系网络的扩张,难以获取更多元的信息共享关系,从而降低了对信息的筛选与甄别能力,削弱了网络能力的效用,不利于其成功的退出。综上,本文提出以下假设。

假设4a网络位置负向调节着关系强度对网络资源感知先动能力与投资绩效关系的正向调节作用。

假设4b网络位置负向调节着关系强度对网络资源配置利用能力与投资绩效关系的正向调节作用。

即相比于高网络位置的投资机构,低网络位置的投资机构,这个正向调节作用将变强。

三、研究方法

(一)样本和数据收集

本文样本数据源于CVsource数据库2007年1月1日至2015年12月31日期间的投资数据。按照3年时间窗标准,抽取在2010年1月1日至2012年12月31日之间至少发生3次投资行为的本土投资机构,使用2007年1月1日至2009年12月31日的数据来测度投资机构的网络能力、网络位置、关系嵌入以及投资经验等控制变量,使用2013年1月1日至2015年12月31日的数据来观察投资绩效,最终共收集到201家机构的2 684轮投资数据。

(二)变量测量

1.投资绩效

参考现有研究中常见做法[9, 11, 27],本文采用退出方式来度量投资绩效。其中,退出方式主要关注IPO或M&A两种方式。具体测度如下:在三年时间窗2013年1月1日至2015年12月31日期间,若投资机构通过IPO或M&A退出,成功退出取值为1,其他情况取值为0。

2.网络能力

网络资源感知先动能力主要反映投资机构借助联合投资网络获取网络资源的广度,刻画其通过网络联结到各种不同距离或行业伙伴的程度,衡量网络的联结边界。现有研究中多利用组织中伙伴多样性来测度,多从行业范围、地理位置等组织属性方面来衡量[28]。由于创业项目所在行业和区域是影响机构投资决策的重要因素,因此本文选用联合投资伙伴投资项目的行业和地理多样性来衡量伙伴的多样性。具体测度方法:(1)按照现有研究做法[29],将创业项目所属行业分为互联网、电信及增值等6类行业,将创业项目所属区域分为珠三角、长三角、京津与其他地区4个区域;(2)采用公式(1)的熵指数,分别计算出投资机构每个伙伴的行业和区域多样化指数;然后,根据每个伙伴的行业数与区域数,对每个伙伴的行业多样化与区域多样化指数分别进行加权平均,相应来刻画伙伴样本总体的行业多样化与区域多样化;(3)取二者平均作为伙伴多样性的测度值。

网络资源配置利用能力主要反映投资机构所获得的网络资源与组织自身资源的互补匹配性,主要取决于联合投资伙伴资源的具体结构和属性。现有研究中广泛运用合作伙伴的专业知识及创业项目流来衡量机构对网络资源的利用程度[28, 30],机构对伙伴的专业知识和创业项目流信息掌握得越充分,自身资源与伙伴资源得以匹配的可能性越大,机构在不同行业或地区的投资领域与范围越大。由此可见,机构自身投资的多样化可较好地衡量其配置利用网络资源的能力,因此,本文将采用机构投资的行业多样化与区域多样化来衡量其网络资源配置利用能力。具体测度方法:(1)按照前文关于创业项目所属行业与区域的分类标准,采用公式(1)的熵指数分别计算出机构自身的行业和区域的多样化指数;(2)取二者平均作为机构多样性的测度值。

其中,熵指数的计算公式为

(1)

式(1)中Pij表示第i个机构投资于第j行业(或区域)百分比,ln(1/pij)表示该行业(或区域)所占的比重。熵值区间为[0,lnn],熵值越靠近于0,说明多样化程度越低,越接近lnn,多样化程度越高。

3.网络位置

根据现有研究中对网络位置的测度方法[9, 11],结合CV Source数据特征与研究主题需要,本文选用特征向量中心性来衡量投资机构的网络位置,该指标是在网络总体的结构基础之上,根据网络联结重要性的不同进行加权处理,确定出最居于核心地位的行动者。

4.关系强度

关系强度主要反映交易双方之间相互理解、信任的程度,现有研究中常用组织间以往的合作关系对其进行测度[31],投资机构通过联合投资参与投资轮次越多,隐性知识得以深度的共享,彼此之间的合作关系越深化。由此可见,投资机构参与其他机构的累计投资轮次,可较好地反映机构间信息互动及信任的程度。因此,本文将以联合投资内每家机构与其合作伙伴的累计投资轮次数对应的最大值,测度机构与其投资伙伴之间信任程度的影响。

5.控制变量

依据已有研究成果,本文分别从投资机构特征、风险企业特征、项目特征、投资市场环境特征四个方面[27],引入投资经验、投资机构年龄等共19个控制变量[9, 11](见表2)。

四、数据分析与结果

(一)变量的描述性统计

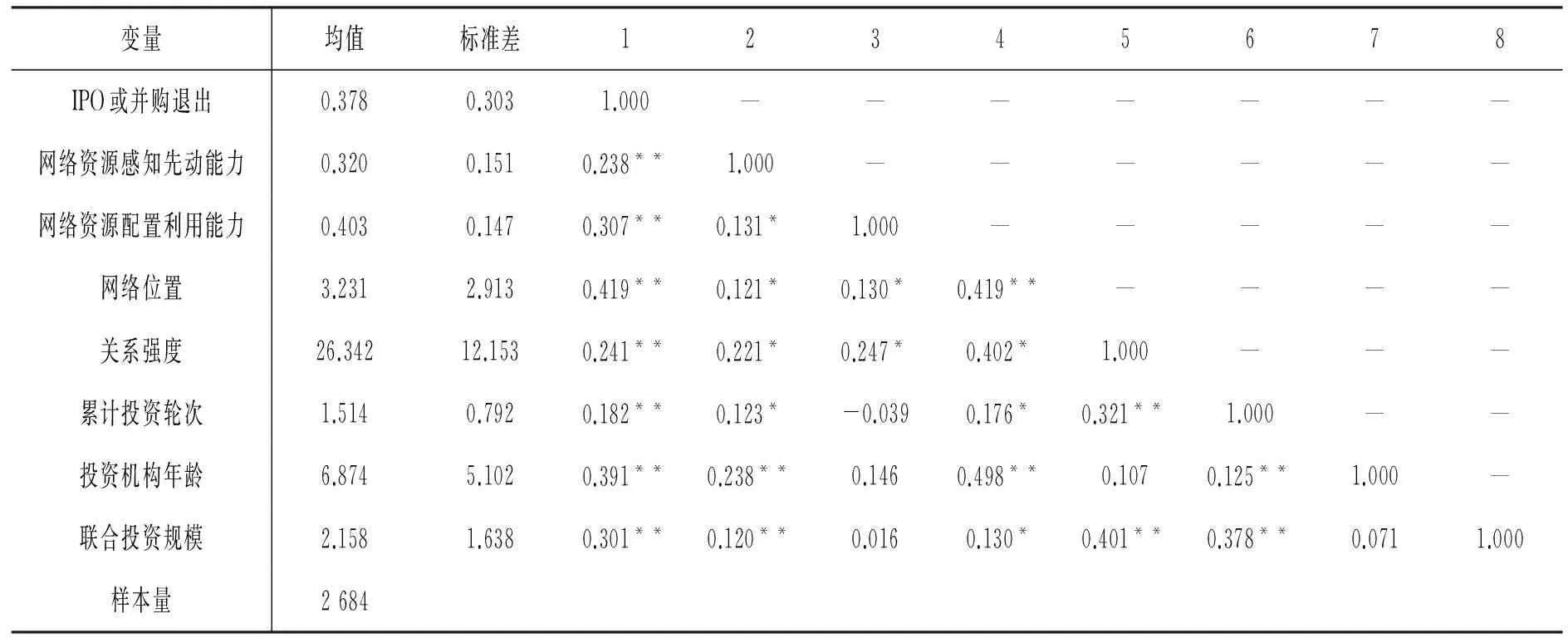

表1给出了本文主要变量的描述性统计结果与相关系数表。表1显示,本文的主要自变量网络资源感知先动能力、网络资源配置利用能力、网络位置、关系强度与IPO或M&A退出方式之间具有正相关关系,均与研究假设预测的趋势相一致。

表1 描述性统计及主要变量Pearson相关矩阵

注:**、*分别表示在显著性水平为0.01、0.05下显著。

(二)假设检验结果分析

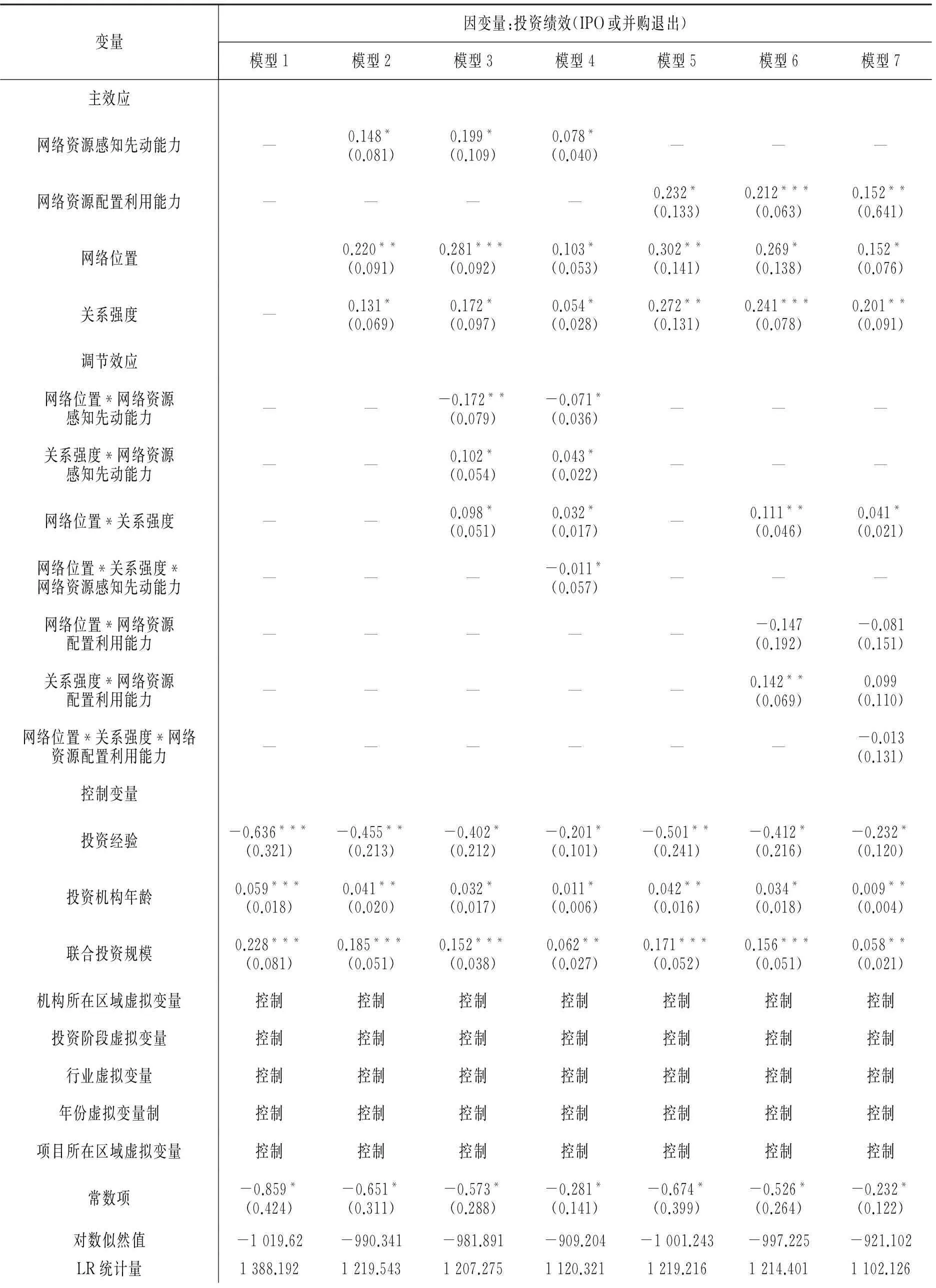

本文使用Eviews软件进行层级回归检验,结果见表2。表2中模型1是仅包括控制变量的基本模型。

模型2-4是在控制变量基础上引入网络资源感知先动能力、网络位置与关系强度,并检验网络位置、关系强度及其交互的调节作用模型。结果显示,网络资源感知先动能力(模型2中,β=0.148,p<0.10)对IPO或M&A退出方式具有显著正向影响,假设1a得到支持;网络位置对网络资源感知先动能力与投资绩效关系具有显著的负向调节作用(模型3中,β=-0.172,p<0.05),假设2a得以验证;关系强度对网络资源感知先动能力与投资绩效关系具有显著的正向调节作用(模型3中,β=0.102,p<0.10),假设3a得以验证;网络位置、关系强度与网络资源感知先动能力三者的交互(模型4中,β=-0.011,p<0.10),对IPO或M&A退出方式具有显著负向影响,假设4a通过检验。

模型5-7在控制变量基础上引入网络资源配置利用能力、网络位置与关系强度,并检验网络位置、关系强度及其交互的调节作用的模型。结果显示,网络资源配置利用能力(模型5中,β=0.232,p<0.10)对IPO或M&A退出方式具有显著正向影响,假设1b得到支持;网络位置对网络资源配置利用能力与投资绩效关系具有负向调节作用(模型6中,β=-0.147,p>0.10),但不显著,假设2b未通过验证;关系强度对网络资源配置利用能力与投资绩效关系具有显著的正向调节作用(模型6中,β=0.142,p<0.05),假设3b得以验证;网络位置、关系强度与网络资源配置利用能力三者的交互(模型7中为,β=-0.013,p>0.10)对IPO或M&A退出方式具有负向影响,但不显著,假设4b未通过检验。

表2 Probit模型回归结果

注:***、**、*分别表示显著性水平p<0.01、p<0.05、p<0.1;括号内为标准误差。

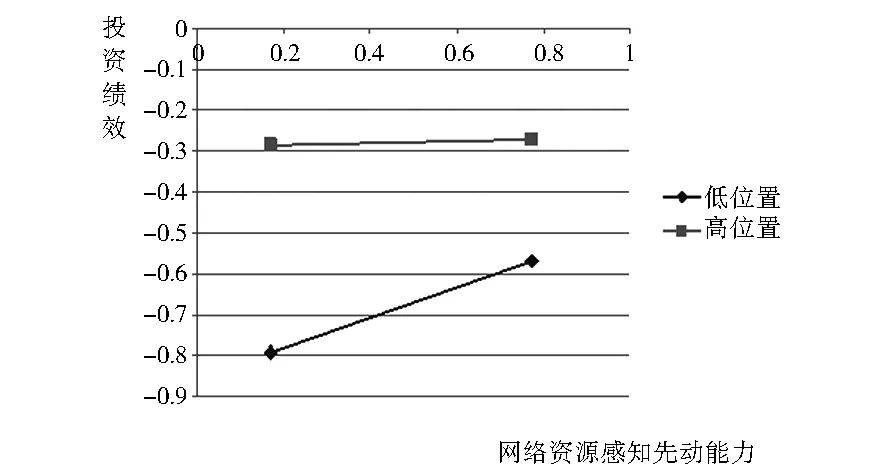

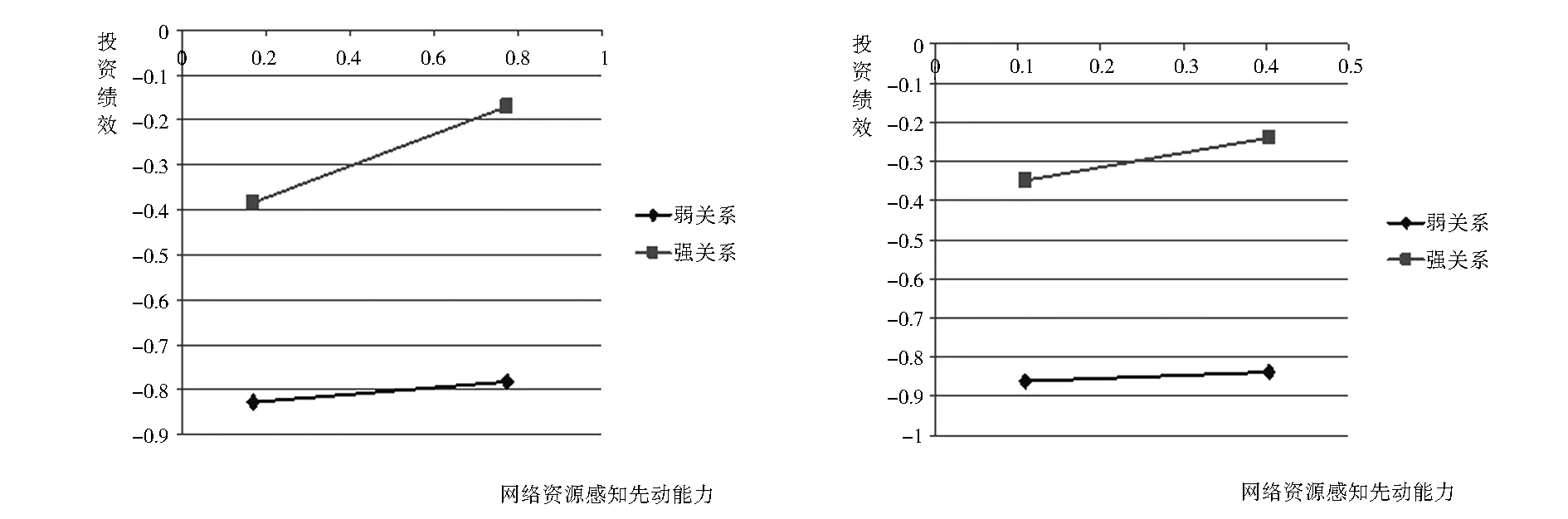

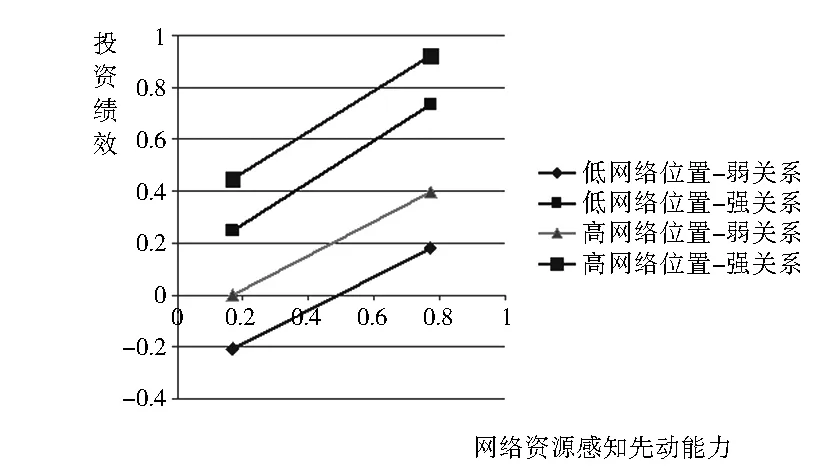

网络位置与关系强度的交互作用效果见图1-3所示。图1表明,当网络位置较低时,网络资源感知先动能力对投资绩效的正向作用更强;根据图2,相比于弱关系网络,强关系网络能更好地利用网络能力提升投资绩效,无论是网络资源感知先动能力还是配置利用能力;图3说明,在低网络位置-强关系网络中,网络资源感知先动能力对投资绩效的正向作用更强,验证了网络位置与关系强度的交互对网络资源感知先动能力与投资绩效的正向关系具有显著的负影响,即相比于高位置的投资机构,低位置的投资机构,这个正向调节作用将变强。

图1 网络位置对网络资源感知先动能力和投资绩效之间关系的调节作用

图2 关系嵌入对网络能力和投资绩效之间关系的调节作用

图3 网络位置与关系强度的交互对网络资源感知先动能力和投资绩效之间关系的调节作用

本文利用CV Source数据库收集的201家本土投资机构的2 684轮投资数据,运用Probit模型,检验了投资机构网络能力对投资绩效的主效应以及网络位置、关系强度及其交互的调节效应。研究结论如下:(1)投资机构网络能力越大,IPO或M&A退出的可能性越大;(2)网络位置负向调节着网络资源感知先动能力与投资绩效的关系,低网络位置的投资机构更能发挥网络能力的作用,即低位置机构的网络资源感知先动能力越强,投资绩效越好,但对网络资源配置利用能力对其投资绩效的调节作用不显著;(3)关系强度显著正向调节着网络资源感知先动能力与投资绩效、网络资源配置利用能力与投资绩效之间的关系,即与弱关系网络相比,强关系网络中的机构网络能力越强,投资绩效越好;(4)网络位置与关系强度的交互对网络资源感知先动能力与投资绩效的正向关系具有显著的负影响,即相比于高位置的投资机构,低位置的投资机构,这个正向调节作用将变强。

本研究结果对风险投资机构的管理实践具有重要的启示。

(1)投资机构应提高其网络能力来提升投资绩效。第一,机构可通过提升网络资源感知先动能力来提升投资绩效。在搜寻并扩大风险项目来源的过程中,应培养其对风险投资市场环境变化的敏锐洞察能力,了解风险企业需要的市场响应能力,并能先于其他机构与有合作价值的潜在联合伙伴建立联系的能力;在评估与监督风险项目过程中,应培养其充分利用伙伴“第二者意见”与识别伙伴的非冗余信息资源,利用信息优势解决信息不对称与不确定性造成的问题;在提供增值服务过程中,应培养其利用来自不同行业或地域机构的更多异质性资源为风险项目提供增值服务的能力。第二,机构可通过提升网络资源配置利用能力来提升投资绩效。对于传统或比较成熟的潜在风险项目来说,机构应选择与具有相似行业或地域投资经验的机构进行合作,力求借助伙伴的网络资源,提升自身知识专业化水平,降低机构与潜在投资项目之间的信息不对称程度,促进知识共享与吸收,提升对风险项目的评估决策效率;对于来自新生行业或地域的潜在风险项目,机构应选择与来自不同行业或不同地域的机构进行合作,力求借助伙伴的网络资源,提升自身知识多样化水平,引导风险企业向多样化轨道发展,提升风险企业成功的可能性。

(2)投资机构应注意发挥网络位置的作用。第一,机构应该权衡自身在联合投资网络中的位置高低与自身的网络资源感知先动能力的大小,充分发挥两者应有的作用,以求更好地利用网络资源。第二,在利用网络资源提升自身学习能力与知识应用效率、灵活性与适应性的过程中,机构要摒弃对网络位置的依赖,应将有限的精力集中在培养对网络资源配置利用能力的提升上,努力提升对风险项目的引导水平,为提升投资绩效创造条件。

(3)投资机构应注意优化其与联合投资伙伴的关系,更好地发挥关系强度的作用。第一,机构间应积极加强了解,疏通投资伙伴之间的信息沟通渠道,强化互动,提升联合投资行动过程中的摩擦和冲突的回应和解决速度,增强交换意见的意愿与达成共识的可能性,以增强彼此的信任与合作意识,降低交易风险。第二,机构间还应激发知识共享与传递的动力,提高机构间的承诺水平与对关系的情感依附,降低知识共享风险的顾虑,来促进复杂知识的传播与交换、知识或技术共享实现,引领风险企业到更合适的发展轨道上,以达到提高投资绩效的目的。

(4)投资机构应权衡考虑网络位置与关系强度的相互关系,更好地发挥网络嵌入交互的作用。投资机构在利用自身的网络位置优势时,需要防止因网络位置过高与关系强度过大而产生的“非理性承诺”关系嵌入“过度”。第一,当自身处于较高的网络位置时,在与其他机构建立联系,进行交流、保持合作频率时,需要避免对联合投资伙伴轻易做出承诺。第二,当自身处于较低的网络位置时,需要注意与网络位置高的伙伴的关系,防止因高位置的“权威”影响而出现非理性承诺,从而降低了对信息的筛选与甄别能力,削弱了网络能力的效用,不利于其成功退出。

本文的局限及未来研究方向主要有两点:(1)在测度网络能力时,不同于现有文献中多采用量表开发的做法,为了与网络位置、关系强度运用数据库数据进行测度保持一致,本文采用了依托数据库构造指标的测度方法,因此,未来可以运用量表开发对网络能力重新进行测度,并检验其与投资机构投资绩效的关系,进一步检验研究结果的稳健性。(2)本文仅将网络位置与关系强度作为网络嵌入特征引入,但实际上反映网络嵌入属性特征的还有诸如网络密度、关系持久性等其他变量,它们及其之间的关系也可能会对网络能力与投资绩效的关系产生不同的调节作用,未来研究还可以进一步考察网络嵌入其他维度之间的交互作用所产生的调节效应。

[1]Ritter T, Gemünden H G. Network Competence: Its Impact on Innovation Success and Its Antecedents[J]. Journal of Business Research, 2003, 56(9):745-755.

[2]任胜钢.企业网络能力结构的测评及其对企业创新绩效的影响机制研究[J].南开管理评论,2010(1):69-80.

[3]朱秀梅,陈琛,蔡莉.网络能力、资源获取与新企业绩效关系实证研究[J].管理科学学报,2010(4): 44-56.

[4]李纲,陈静静,杨雪.网络能力、知识获取与企业服务创新绩效的关系研究——网络规模的调节作用[J].管理评论,2017,29(2):59-68.

[5]常路.动态视角下的企业网络能力与成长绩效关系研究——基于组织学习的中介机制[J].现代财经, 2014(1):59-75.

[6]张宝建,孙国强,裴梦丹,等.网络能力、网络结构与创业绩效——基于中国孵化产业的实证研究[J].南开管理评论,2015,18(2):39-50.

[7]任胜钢,舒睿.创业者网络能力与创业机会:网络位置和网络跨度的作用机制[J].南开管理评论,2014(1):123-133.

[8]李德强,彭灿,杨红.网络能力对双元创新协同性的影响:环境动态性的调节作用[J].科技管理研究, 2017,37(10):14-23.

[9]Hochberg Y V,Ljungqvist A,Yang L Y.Whom you Know Matters:Venture Capital Networks and Investment Performance[J].The Journal of Finance,2007,62(1):251-301.

[10]Hochberg Y V, Ljungqvist A,Yang L Y. Networking as a Barrier to Entry and the Competitive Supply of Venture Capital[J].The Journal of Finance, 2010,65(3):829-859.

[11]杨敏利,党兴华.风险投资机构的网络位置对IPO期限的影响[J].中国管理科学,2014,22(7): 140-148.

[12]罗吉,党兴华,王育晓.网络位置、网络能力与风险投资机构投资绩效:一个交互效应模型[J].管理评论,2016,28(9):83-97.

[13]王育晓,党兴华,张晨,等.基于扎根理论的风险投资机构网络能力影响因素研究[J].软科学,2017,31(10):125-129.

[14]Sarkar M, Aulakh P S,Madhok A.Process Capabilities and Value Generation in Alliance Portfolios[J]. Organization Science, 2009,20(3):583-600.

[15]Rodan S. Structural Holes and Managerial Performance: Identifying the Underlying Mechanisms[J]. Social networks,2010,32(3):168-179.

[16]徐梦周,蔡宁.联合投资网络、中心性与创投机构绩效——基于IDGVC的探索式研究[J].重庆大学学报(社会科学版), 2011(1);54-61.

[17]王育晓,党兴华,张晨,等.风险投资机构知识多样化与退出绩效:投资阶段的调节作用[J].财经论丛,2015,202(12):32-40.

[18]Matusik S F, Fitza M A. Diversification in the Venture Capital Industry: Leveraging Knowledge under Uncertainty[J]. Strategic Management Journal, 2012, 33(4):407-426.

[19]Cantwell J, Zhang F. Technological Complexity and the Evolving Structure of MNC Subsidiary Knowledge Accumulation[J].Economiae Politica Industriale, 2011, 6(1):320-4.

[20]Quintana-García C,Benavides-Velasco C A.Innovative Competence, Exploration and Exploitation: The Influence of Technological Diversification[J].Research Policy,2008,37(3):492-507.

[21]Lin N, Cook K S, Burt R S. Social Capital: Theory and Research[M].Transaction Publishers, 2001.

[22]罗家德,秦朗,周伶.中国风险投资产业的圈子现象[J].管理学报,2014(4):469-477.

[23]Uzzi B. Social Structure and Competition in Interfirm Networks:The Paradox of Embeddedness[J]. Administrative Science Quarterly,1997,42(1):35-67.

[24]Jack S L. The Role, Use and Activation of Strong and Weak Network Ties: A Qualitative Analysis[J]. Journal of Management Studies, 2005,42(6):1233-1259.

[25]王蔷.战略联盟内部的相互信任及其建立机制[J].南开管理评论,2000,3(3):13-17.

[26]Ahlstrom D, Bruton G D. Rapid Institutional Shifts and The Co-Evolution of Entrepreneurial Firms in Transition Economies[J].Entrepreneurship Theory and Practice, 2010,34(3):531-554.

[27]王曦,党兴华.本地偏好对退出绩效的影响研究——基于中国本土风险投资机构的经验检验[J]. 科研管理, 2014, 35(2): 111-118.

[28]Gulati R, Lavie D, Madhavan R R. How do Networks Matter? The Performance Effects of Interorganizational Networks[J]. Research in Organizational Behavior, 2011,31:207-224.

[29]杨敏利,党兴华.主风险投资机构声誉、投资阶段与联合投资辛迪加构成[J].预测,2012(6):21-27.

[30]Jääskeläinen M. Network Resources of Venture Capitalists: The Effects of Resource Leverage and Status on Partner Exploration of Venture Capital Firms[C].

[31]常红锦,党兴华,史永立.网络嵌入性与成员退出:基于创新网络的分析[J].研究与发展管理,2013(4):30-40.