券商资管变局

2018-01-25贾国强

贾国强

近3个月来,有关资管新规不断出台,使得券商资管处于变局之中。《中国经济周刊》记者梳理发现,近几年,资管作为很多券商的重点业务,规模发展非常迅猛。业内人士认为,监管层对资管重拳出击,有其必然性和必要性。

券商资管规模两年多增幅136%,通道业务占比或超八成

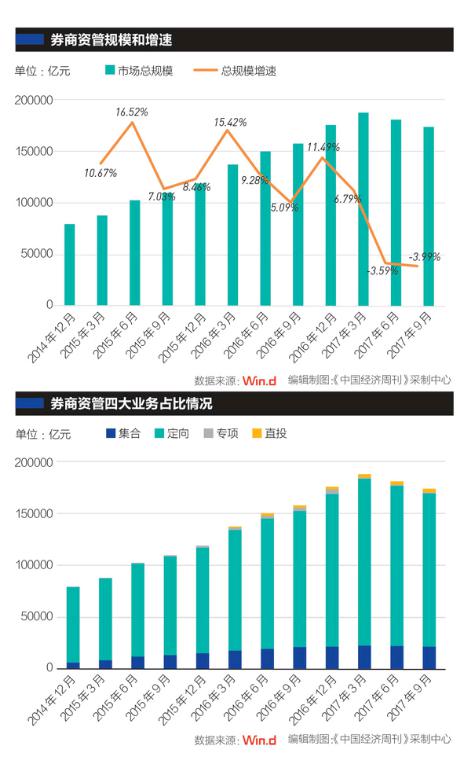

券商资管规模近几年的增长速度极快。中国证券投资基金业协会公布的数据显示,2014年底,整个券商资管规模为79463亿元,而到了2017年一季度末,券商资管规模已达到187714亿元。这意味着,短短两年多,整个券商资管规模增长10万多亿元,增幅为136.23%。

对于券商资管等资管业务每年万亿元量级的增长速度,中国投资有限责任公司副总经理刘珺称:“近年来资管业务快速增长,无论是银行理财产品,还是整个资产管理业务,量级都是相当之大。在中国达到万亿级比较轻松,但在国际市场上,达到10万亿元这种数字已是天量级。”

《中国经济周刊》记者注意到,在2017年一季度券商资管规模创新高后,开始呈现逐渐降低的态势,2017年二季度为180975亿元、三季度为173746亿元。一位不愿具名的券商人士对《中国经济周刊》记者解释说:“对券商的强监管从2016年开始,对券商资管业务的监管则是从2017年2月份开始,因此券商资管规模从去年二季度开始降低。不过,目前的监管是大资管监管,并不针对券商,也包括银行、基金、信托等,主要的目的还是去通道和去杠杆。”

业内人士介绍,券商资管包括集合资产管理计划,定向资产管理计划,专项资产管理计划以及资金子公司等4种形式。

集合资产管理计划由券商作为集合计划管理人负责集合计划资产的投资运作,并采用第三方托管方式,是一种“一对多”的理财产品,主要包括权益、基金中的基金(FOF)、固定收益类投资、货币市场及量化投资等类型。到2017年三季度,集合资产管理计划产品数量为3600只,资产规模为21919亿元,占比为12.61%。

定向资产管理计划是券商与单一客户签订定向资产管理合同,通过该客户的账户为客户提供资产管理服务的一种业务,其投资于股票、固定收益及另类投资(包括信托产品、委托贷款及票据)等类别。到2017年三季度,它的产品数量为18936只,资产规模为147281亿元,占比为84.77%。

专项资产管理计划是由某个单位或机构单独出资,交由券商资管部单独管理,并获取收益的业务。而资金子公司形式,由券商自有资金或公开募集基金,进行非上市公司股权投资等业务。这两项规模较小,到2017年三季度资产规模共计4546亿元,占比仅为2.62%。

由此可见,定向资产管理计划仍是券商资管核心业务。业内人士介绍,定向资产管理计划又被称为通道业务,在管理类型上属于被动型管理。“目前监管层也在引导提升券商资管业务水平,特别是主动管理业务水平(编者注:投资标的由管理人来确定,管理人按照资管合同中的投資范围和投资限制自行设计投资产品,被动管理的管理人增加投资范围时,则需征得委托人和托管人的同意),非主动型券商定向资管计划,也就是通道业务,收缩已成为必然趋势。”

不过,前述券商人士告诉《中国经济周刊》记者:“尽管不少券商一直积极弱化被动型管理业务,强化主动管理能力,但效果并不理想。虽然每家券商情况略有不同,但如中信证券、国泰君安、广发证券等券商通道业务占比大概75%,整个行业通道业务占比仍在80%以上。”

券商资管规模此前快速增长与当时监管政策放松有关

中国证券投资基金业协会官网2017年8月3日公布的2017年二季度证券公司资产管理规模前20名统计显示,中信证券以19139.94亿元居首,也是唯一一家资管规模超过万亿元的券商。国泰君安、华泰证券、申万宏源这3家资管规模为8000多亿元;中信建投、中银国际、招商证券三家资管规模为6000多亿元;广发证券资管规模为5746亿元;华福证券等其余12家券商资管规模低于5000亿元。

中信证券作为券商龙头,其资管规模也一直处于龙头地位。《中国经济周刊》记者根据其年报梳理的结果显示,中信证券的资管规模从2012年的2500多亿元,增长到2016年的18000多亿元,4年时间增长超过1.5万亿元,年均增幅为155.9%。同时,中信证券的资管业务管理费用也有较大幅度增长,从2012年的不到2亿元增长到2016年的21亿元,年均增幅为237.5%。

中信证券的资产规模为何增长如此迅猛?中信证券的2014年年报称,证券公司资产管理业务的快速发展,主要得益于企业居民财富积累涌现出高净值群体、经济结构调整使得投融资需求旺盛、金融市场改革催生出品种丰富的创新投资工具等利好因素。

中信证券2014年年报强调,在当时“放松管制,放宽限制”的监管思路下,中国证监会密集出台创新政策,对证券公司开展资产管理业务予以政策松绑,证券公司迎来难得的发展机遇。

资管新规对券商资管影响有限,靠通道业务快速扩张模式已终结

当年监管政策的放松,为券商资管业务的发展提供了难得机遇。而券商资管业务的迅猛发展,又使得社会资金可能空转并带来一定的金融风险。上述风险已经引起监管层的注意,一系列防风险措施随即出台。

不过,在前述券商人士看来,现在监管层和被监管方处于博弈阶段,难点在于监管新规的逐步落实上。“最艰难的其实不是券商的资管,而是银行。没有了通道投资就会受限。”

西南证券资产管理事业部执行董事白一凡也认为,券商是资管大格局中的一个较小环节,券商资管受到的影响相对银行和信托这两类机构更小一些。“但总体上看,此前券商靠通道业务快速扩张的模式已经不复存在。”

国海证券研究所固定收益团队负责人靳毅分析说,未来金融机构的格局将是强者恒强、弱者离场,在券商资管的细分业务条线将体现得更为明显。“资管业务的两头在外,使得这类业务在开展的难度上可能会更大一些。下一阶段的大方向上,券商资管应该会是淘汰一批,做精一批,做大一批,‘大而全和‘小而美并存。”

靳毅称,未来随着通道业务的逐步萎缩,券商资管在资产端的业务模式主要分为投资类业务和融资类业务两大类。投资类业务未来的趋势是基金化,核心是投研能力;融资类业务未来的趋势则是投行化,核心则是企业客户基础。

凯石基金董事长陈继武认为:“最近几天出台的一系列政策,都是围绕去年11月颁布的资管新规做的配套性政策。而资管新规实施后,会对中国整个资源分配方式进行调整,中国资管行业将发生巨变,居民的理财习惯也会有很大转变,对现有的金融机构规模是个大挑战。”endprint